Pojištění dlouhodobé péče v Česku 2026: Kdy koupit a je vůbec potřeba?

Jste-li nový ve světě pojištění

Pokud teprve začínáte a chcete nejdřív pochopit základy:

- Spoleh na český důchod — proč státní důchod nestačí

- Doplňkové penzijní pojištění (DPP) — jak se kombinuje s dlouhodobou péčí

- Jak funguje hypotéka — vliv péče na vaši finanční situaci

Jedna věc vás děsí víc než cokoliv jiného.

Není to chudoba. Není to vážná nemoc. Není to ztráta práce.

Je to představa, že jednoho dne nebudete schopni se o sebe postarat sami.

Že budete sedět v posteli nebo na invalidním vozíku a vaše rodina si nebude vědět rady. Nebo hůř — že vaše rodina nebude mít peníze, aby vám zajistila péči, kterou potřebujete.

Přesně toho se bojí 71 % Čechů.

A zatímco se bojíme, tento strach nás stojí příležitost, kterou máme právě teď. Od ledna 2026 se změnil celý soubor pravidel. Daňová úleva až 48 000 Kč ročně. Státní příspěvky od zaměstnavatele. Pojištění dlouhodobé péče, které dnes stojí zlomek toho, co bude stát za pět let.

Abychom byli konkrétní: 35letý muž bez zdravotních problémů si koupí pojištění dlouhodobé péče na 15 000 Kč měsíčně za něco málo přes 300 Kč měsíčně. Dnes. V 55 letech by to stálo nejméně dvakrát tolik.

V tomto článku si řekneme, zda je pojištění dlouhodobé péče pro vás, kolik stojí, které pojišťovny ho nabízejí a jak to změní váš finanční plán. Bez okolků. S čísly.

Proč je dlouhodobá péče největší strach, který si Češi nepřipouštějí

Představte si tuhle situaci.

Vám je 72 let. Měl jste srdeční příhodu. Není zázrak, že jste přežil — ale je to podivné. Ztrácíte orientaci. Zapomínáte, kam jste dal brýle. Potřebujete pomoc s koupáním. Vaše manželka si sice vezme dovolenou, ale za měsíc se má vrátit do práce. Vaše dcera má vlastní děti. Stát vám nabídne 14 800 Kč měsíčně — to je to maximum pro váš stupeň závislosti.

Odborná péče v domově stojí 50 000–75 000 Kč měsíčně.

Rozdíl 35 000–60 000 Kč musí krýt vaše rodina.

Čísla, která si Češi nechtějí přečíst

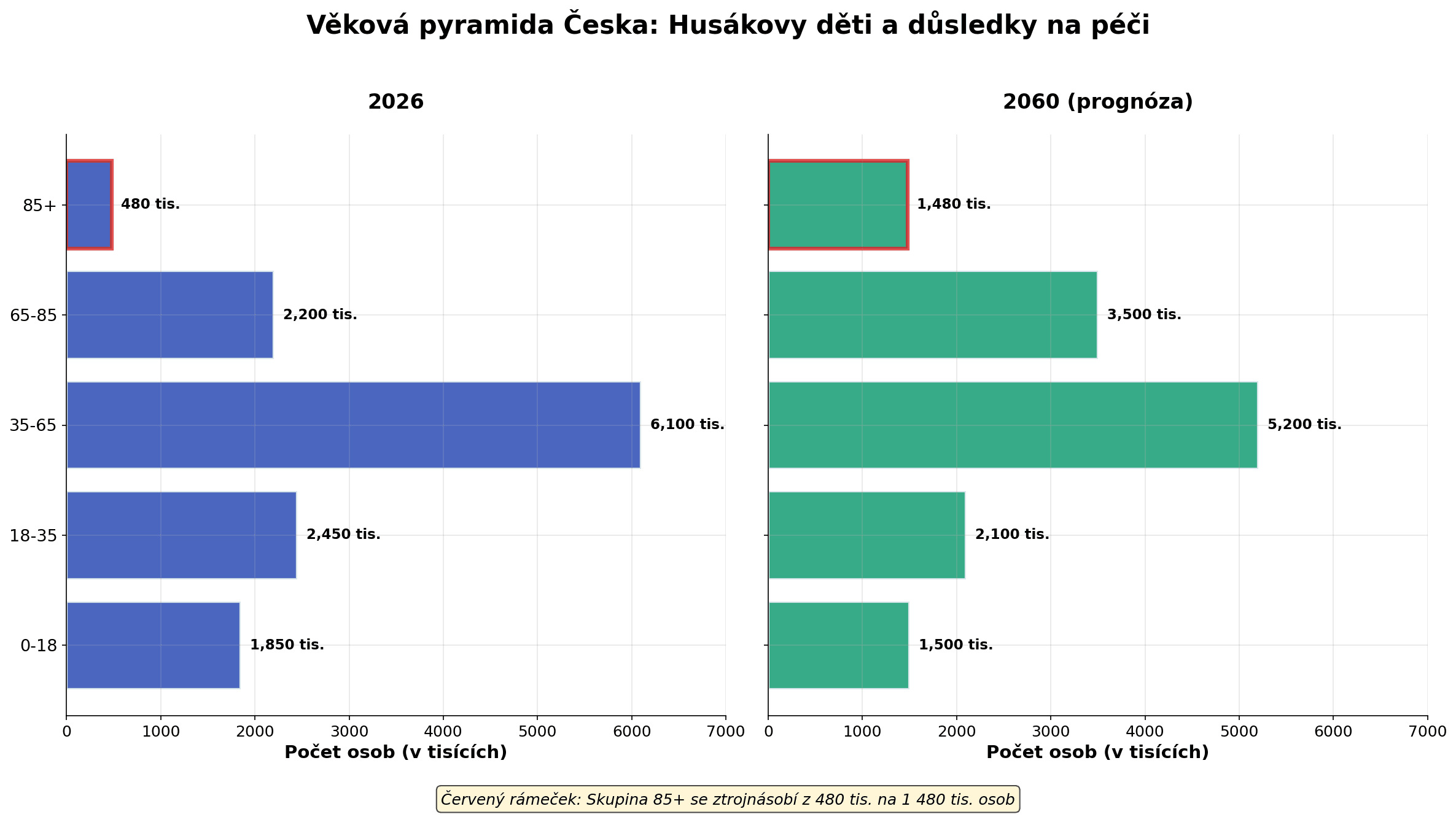

Dnes se v Česku péče potřebuje:

- 370 000 lidí — to je skoro celé Brno — potřebuje právě teď péči nebo by ji mělo mít

- Do roku 2060 se tento počet zdvojnásobí

Když vám bude 80, každý čtvrtý člověk v té věkové skupině nebude schopný se postarat sám.

Proč? Protože demografická bomba tiká. V 70. letech se narodilo 194 000 dětí ročně (rekord). Dnes se jich rodí 84 000. Těch 110 000 méně lidí ročně znamená, že za 30 let půjde do důchodu obrovská generace a za ní nikdo, kdo by ji uživil.

Státní péče nestačí. Domov důchodců financovaný státem? Čekejte měsíce, někde i roky. Domácí služby jsou cenově nedostupné. Rodina? Ta se už nestará tak, jak bývalo zvykem.

Co se změnilo v lednu 2026: Daňová úleva a státní příspěvky

Tohle je klíčový moment. Od ledna 2026 si můžete odečíst až 48 000 Kč ročně z daňového základu. To znamená daňovou úsporu:

| Sazba daně | Úspora ročně |

|---|---|

| 15 % (základní sazba) | 7 200 Kč |

| 22 % (průměrný Čech) | 10 560 Kč |

| 32 % (vyšší příjem) | 15 360 Kč |

Zní to málo? Ale počítejte s tím, že pojistka stojí jen 300–700 Kč měsíčně.

Příklad: Petr, 35 let, dostane pojistku na 15 000 Kč měsíčně za 350 Kč měsíčně. To je 4 200 Kč ročně. Daňová úleva mu vyjde na ~930 Kč. Čistý náklad: cca 3 270 Kč ročně. Levnější než dva obědy v restauraci za měsíc.

A nově — od 1. března 2026 — jsou zaměstnavatelé povinni přispívat až 50 000 Kč ročně zaměstnancům na penzijní produkty a pojištění dlouhodobé péče. Pokud pracujete v rizikovém odvětví (zdravotnictví, sociální služby), můžete si tuto výhodu uplatnit.

Kateřina, zdravotní sestra, 55 let:

- Její zaměstnavatel jí přispívá 4 000 Kč měsíčně na dlouhodobou péči

- Daňová úspora navíc: ~1 500 Kč ročně

- Její výdaj: prakticky nula

Stát tím říká: „Pokud si nekoupíte pojištění dlouhodobé péče sami, postaráme se my — ale zaplatíte si to." Reakce pojišťoven a zaměstnavatelů? Spustili obrovskou kampaň.

Kolik stojí pojištění dlouhodobé péče a kdo ho nabízí

Běžná otázka: „Kolik to stojí?"

Odpověď závisí na třech věcech:

- Kolik vám bude let

- Jaké máte zdraví

- Kolik si chcete zajistit měsíčně (pojistná suma)

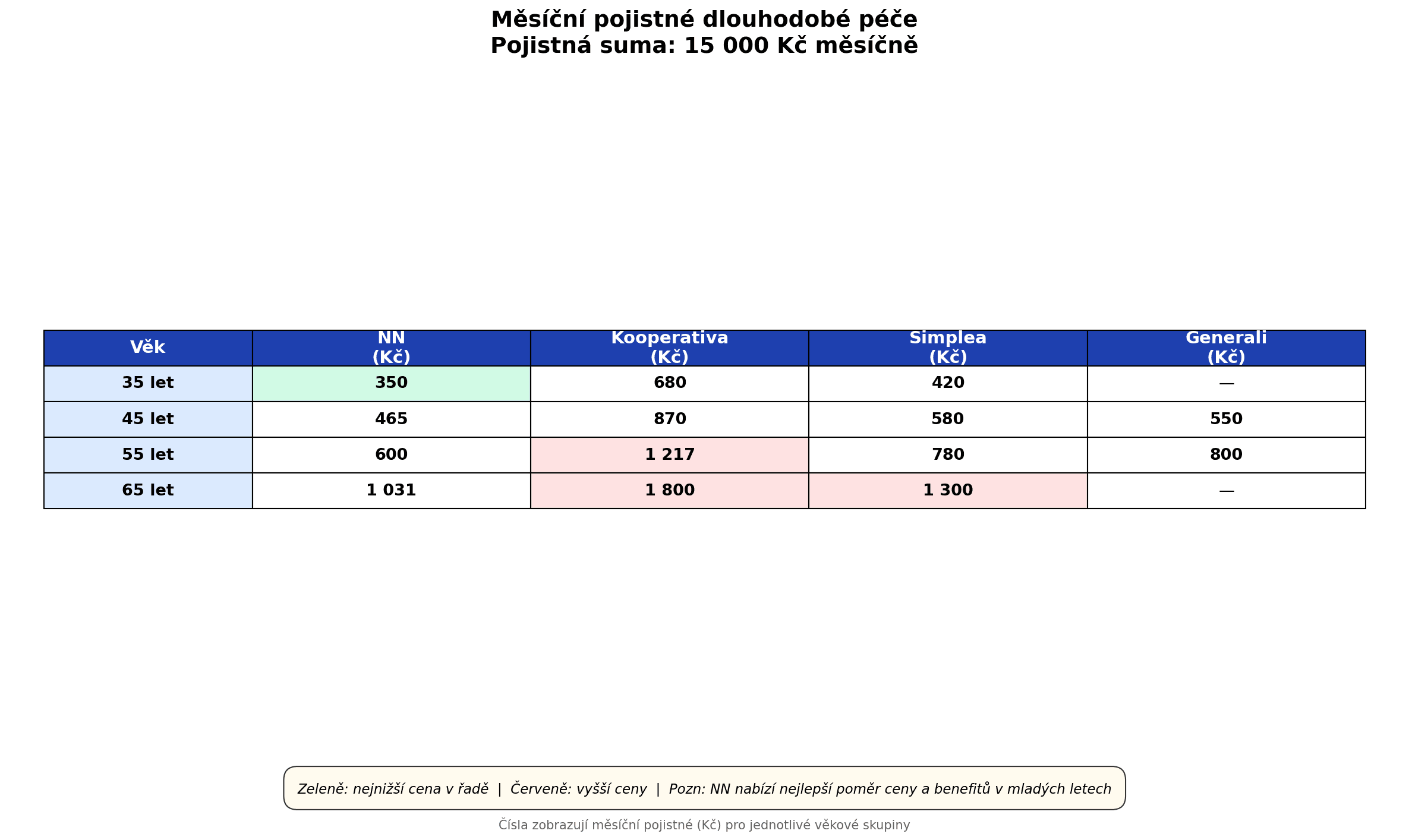

Cenové tabulky pro jednotlivé pojišťovny (měsíční pojistné)

| Věk | Pojistná suma | NN | Kooperativa | Simplea | Generali |

|---|---|---|---|---|---|

| 35 let | 15 000 Kč | 350 Kč | 680 Kč | 420 Kč | — |

| 45 let | 15 000 Kč | 465 Kč | 870 Kč | 580 Kč | ~550 Kč |

| 55 let | 15 000 Kč | 600 Kč | 1 217 Kč | 780 Kč | ~800 Kč |

| 65 let | 15 000 Kč | 1 031 Kč | 1 800 Kč | 1 300 Kč | — |

Pravidlo: Čím déle čekáte, tím výrazně dražší to bude. Rozdíl mezi 35 lety a 55 lety? Třikrát vyšší pojistné.

Přehled pojišťoven: Kdo nabízí dlouhodobou péči v Česku?

NN Pojišťovna — nejjednodušší, nejlevnější

- Od ~300 Kč měsíčně (35letý)

- Doživotní výplata od stupně III a IV

- Žádné věkové omezení (ale u 75+ vyžadují zdravotní vyšetření)

Kooperativa — komplexní řešení

- Od ~650 Kč měsíčně (35letý)

- Asistenční linka Maják (poradenství)

- Terénní sociální pracovník

- Vyšší cena, ale více služeb

Simplea — automatická indexace

- Od ~420 Kč měsíčně (35letý)

- Jediná, která automaticky indexuje pojistnou sumu o 3 % ročně

- Bez navýšení pojistného — skvělé pro dlouhodobé držení!

Generali ČP — připravuje nový produkt

- Očekáván v dubnu 2026

- Plně daňově uznatelný

- Podrobnosti zatím nejsou veřejné

Uniqa, Allianz, ČPP — také nabízejí, ale s menší transparencí cen

Jak pojištění dlouhodobé péče funguje (a co se stane, když se stanete nesoběstačným)

Tady je klíčová část. Pojistka se NEVYPLÁCÍ AUTOMATICKY. Musí se stát něco konkrétního.

Stupně závislosti (podle zákona o sociálních službách)

Aby se pojistka vyplácela, musíte být uznáni jako závislí. Česko má čtyři stupně:

| Stupeň | Definice | Státní příspěvek | Příklad |

|---|---|---|---|

| I | Lehká závislost | 1 300 Kč | Zapomínáte na léky, těžko si uvaříte |

| II | Středně těžká | 5 400 Kč | Potřebujete pomoc s osobní hygienou |

| III | Těžká | 14 800 Kč | Nemůžete vstát z postele bez pomoci |

| IV | Úplná | 23 000 Kč | Nemůžete sami jíst, pít, používat WC |

Pojistka se vyplácí obvykle od stupně III (těžká péče) a IV (úplná péče), ale ověřte si to se svojí pojišťovnou. Některé vyplácejí už od II.

Když se stanete závislým: Jak to probíhá?

- Nahlášení — vy (nebo váš lékař) nahlásíte závislost pojišťovně

- Lékařské posouzení — státní orgán (obvykle úřad práce) vás posoudí

- Přiznání stupně — je vám přiznán stupeň I–IV

- Čekací lhůta — obvykle 2 měsíce (výjimka: úraz = ihned)

- Výplata — pojistka začne vyplácet měsíční rentu

Kolik dostanete měsíčně?

Záleží na tom, jakou pojistnou sumu jste si zvolili. Standardní volba je 10 000–20 000 Kč měsíčně. Podle toho pojišťovna vypočítá, kolik vám bude měsíčně vyplácet.

Důležité: Pokud se nestanete nesoběstačným, peníze do dědictví nejdou. To je podstata pojištění — přenášíte riziko na pojišťovnu. Pokud pojistnou událost neuplatníte, pojišťovna si nechá pojistné. Je to spravedlivé? Filozofická otázka. Ale je to součást ceny, kterou platíte.

Čekací lhůta (waiting period)

Mezi podepsáním smlouvy a prvním možným vyplacením jsou 2 měsíce. To je standard. Výjimka: pokud se stanete nesoběstačným následkem úrazu, pojistka platí ihned bez čekací doby.

Příklad: Petr si koupí pojistku 1. května. Pojistka začne platit od května. 1. července se zraní při autonehodě a je uznán jako závislý (stupeň III). Vyplácí se mu hned, bez čekacího období.

Dlouhodobá péče vs. DPP vs. DIP: Která strategie dává smysl?

Teď se dostáváme k důležité části. Dlouhodobá péče není totéž co důchod. Jsou to dvě rozdílné věci a měli byste se o ně postarat zvlášť.

Co dělat kde?

Pojištění dlouhodobé péče:

- Chrání proti riziku nesoběstačnosti

- Měsíční výplata, když se stanete závislí

- Cena: 300–1 000 Kč měsíčně

Doplňkové penzijní pojištění (DPP):

- Spořící produkt na důchod

- Státní příspěvek a daňové úlevy

- Cena: 1 700–5 700 Kč měsíčně (typicky)

- Výplata od 60 let (nově od 55 s podmínkami)

Doplňkový investiční produkt (DIP):

- Flexibilní investiční účet (ETF, akcie)

- Daňové výhody podobné DPP

- Cena: kolik chcete

- Výplata kdykoliv po 3 letech

Vzorový plán na "všechny tři"

Představte si ideální případ. Máte 35 let, běžný příjem.

- Dlouhodobá péče: 350 Kč měsíčně (pojistná suma 15 000 Kč)

- DPP: 3 700 Kč měsíčně (maximální státní příspěvek + daňové výhody)

- DIP: 5 000 Kč měsíčně (vlastní investice do ETF — bez státních bonusů, jen flexibilita)

Měsíčně platíte: 9 050 Kč

Ale co se děje?

- Dlouhodobá péče = pojistka na pohromu (když nebudete moct pracovat)

- DPP = důchodová podpora (když odejdete do důchodu)

- DIP = vlastní bohatství (další krok k FIRE plánu)

To je správná strategie. Více o DPP si přečtete zde a více o DIP zde.

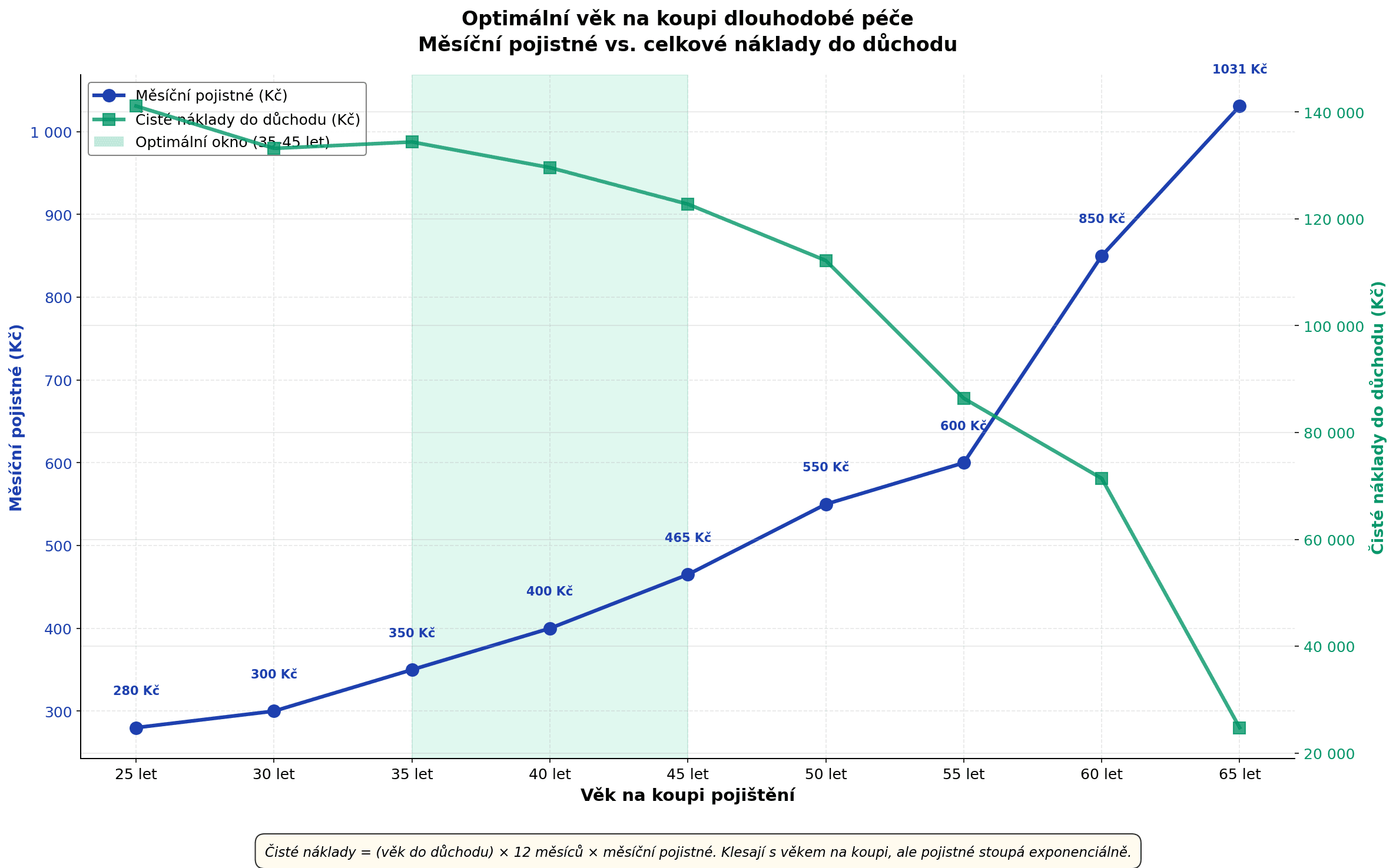

Kdy koupit dlouhodobou péči: Věková okna a chybná rozhodnutí

To je otázka, kterou si všichni kladou. A odpověď je nudná, ale důležitá.

Ideální věk na nákup: 30–45 let

Čím jste mladší, tím levnější pojistka. To je zákon pojišťovnictví. Pojistka v 35 letech stojí zlomek toho, co v 60 letech.

| Věk na koupi | Měsíční pojistné | Do důchodu zbývá | Čisté náklady do důchodu |

|---|---|---|---|

| 30 let | ~280 Kč | 37 let | 124 000 Kč |

| 40 let | ~400 Kč | 27 let | 129 000 Kč |

| 50 let | ~600 Kč | 17 let | 122 000 Kč |

| 60 let | ~1 031 Kč | 7 let | 86 000 Kč |

Zajímavé, že? Od 50–60 let sice celkové náklady klesají — ale pojistka se stává obtížně dostupnou. V 65 letech vás někdy odmítnou nebo požadují zdravotní vyšetření.

Nejčastější chyby

Chyba 1: Koupit příliš brzy na příliš málo Koupíte si pojistku v 25 letech na 5 000 Kč měsíčně, protože šetříte. Za 25 let vám ta suma už nebude stačit (inflace!). Měli jste si rovnou zvolit 15 000–20 000 Kč.

Chyba 2: Koupit až v 65 letech Pojistné je 3–4 krát dražší než v 45 letech. Navíc mnoho pojišťoven vám už neprodá. Nebo vás odmítnou kvůli zdravotním problémům (vysoký tlak, diabetes — věci, které se u 65letých běžně vyskytují).

Chyba 3: Čekat na "dokonalou dobu" Ta nikdy nepřijde. Finančních starostí je vždycky dost. Přestaňte váhat a kupte si ji teď.

Doba čekání na vyplácení

Pamatujte: mezi podepsáním (květen) a prvním možným vyplacením (červenec) jsou 2 měsíce. Pokud onemocníte během těchto 2 měsíců, pojistka se nevyplácí (výjimka: úraz u některých pojišťoven).

To není podvod — je to standardní praxe. Chrání pojišťovnu před zneužitím.

Jak koupit dlouhodobou péči: Praktický checklist

Nyní si řekneme, jak se to dělá v praxi. Bez romantiky. Krok za krokem.

1. Rozhodněte se, kolik si chcete zajistit

Standardní volby: 10 000–20 000 Kč měsíčně

Jak se rozhodnout?

- Domácí péče: ~20 000 Kč měsíčně. Stačí vám 10 000 Kč krytí.

- Pobytové zařízení: 50 000–75 000 Kč měsíčně. Chcete 20 000–25 000 Kč krytí.

- Kombinace: 15 000 Kč je standard.

2. Vyberete si pojišťovnu

Doporučuji porovnat 3–4 nabídky. Použijte weby jednotlivých pojišťoven nebo se poraďte s brokerem (neplatíte žádný poplatek — pojišťovna mu zaplatí provizi).

Základní otázky:

- Jaké stupně pokrývají? (Obvykle III–IV, někdy II)

- Jaká je čekací lhůta?

- Jak se počítá pojistná suma (celoživotní renta nebo kauzální)?

3. Vyplňte zdravotní dotazník

To je důležité. Zdravotní dotazník NENÍ komplexní lékařská zpráva. Je to jednoduchý formulář:

- Věk, váha, výška

- Léky, které běžně užíváte

- Vážnější nemoci z minulosti (infarkt, mozková příhoda, vážný úraz)

Pokud zalžete, pojišťovna si vyhrazuje právo nevyplatit pojistné plnění. Takže buďte upřímní.

4. Čekejte na schválení

Obvykle 1–2 týdny.

5. Vyberte si čekací lhůtu (někdy)

Některé pojišťovny vám nabídnou kratší čekací dobu za vyšší poplatek. Zpravidla nemá smysl.

6. Podpište smlouvu

Obdržíte potvrzení. Začíná pojistná doba.

Trvá to cca 3–4 týdny od prvního kontaktu do podpisu.

Red flags (pozor na tyto věci)

- Pokud vám někdo slibuje pojistku bez zdravotního dotazníku = PODVOD

- Pokud pojišťovna tvrdí, že peníze jdou do dědictví = NEPRAVDA (nejdou, je to pojistka)

- Pokud cena klesá o 80 % oproti konkurenci bez vysvětlení = PTEJTE SE PROČ

Dlouhodobá péče a váš FIRE plán: Jak se to propojuje

Teď si řekněme, jak to všechno zapadá do vašeho plánu na cestu k finanční svobodě. FIRE v Česku není jen o čísle — je to o bezpečnosti.

Dlouhodobá péče je pojistka na pohromu — pojistka na to, že v důchodu nezbankrotujete.

Vzorová kalkulace: Jak dlouhodobá péče mění vaše FI číslo

Předpokládejme, že máte FI číslo 10 milionů Kč (investiční příjmy vám právě stačí na živobytí).

Bez pojištění dlouhodobé péče jste nervózní — víte, že když přijdete o soběstačnost, vaše portfolio se zhroutí. Potřebujete „bezpečnostní marži".

S pojištěním dlouhodobé péče si oddychnete — v nejhorším případě (nesoběstačnost) vám pojistka pokrývá náklady. Vaše portfolio nemusí být tak „nafouknuté".

Reálně: Pojištění dlouhodobé péče sníží vaše FI číslo o cca 5–10 % — můžete si dovolit menší portfolio, protože máte pojistku.

Nejčastější mýty o dlouhodobé péči (a co je pravda)

Tady jsou věci, které slyším každý týden.

Mýtus 1: „Nepotřebuji ji, budu si spořit"

Realita: Peníze dojdou. Péče trvá 10–20 let. Milion korun, který si ušetříte, vám v domově důchodců vydrží 13–20 měsíců. Pojistka vyplácí měsíčně doživotně.

Matematika: 1 000 000 Kč ÷ 75 000 Kč (měsíční péče) = 13 měsíců. Pak nic. Pojistka? Měsíčně 15 000 Kč až do smrti.

Mýtus 2: „Mám ještě čas, koupit si ji v 70 letech"

Realita: V 70 letech je pojistné 3–4 krát dražší než ve 40 letech. Navíc vás mohou odmítnout ze zdravotních důvodů (vysoký tlak, diabetes — věci, které se v 70 letech běžně vyskytují). Někdy už pojišťovny nové pojistníky nad 75 let vůbec nepřijímají.

Čísla: V 35 letech jste platili 350 Kč/měsíc. V 65 letech to bude 1 031 Kč/měsíc. Rozdíl: 3 × více.

Mýtus 3: „Stát se o mě postará"

Realita: Státní příspěvek na péči je 1 300–23 000 Kč měsíčně (pro dospělé). Péče stojí 50 000–75 000 Kč měsíčně. Rozdíl musí pokrýt vaše rodina, nebo máte smůlu.

Státní péče je minimum (a ne všude dostupná). Není to "řešení".

Mýtus 4: „Je to moc drahé"

Realita: 350 Kč měsíčně za 15 000 Kč měsíčního krytí? To je méně než 0,5 % vaší výplaty. Méně než jeden oběd v restauraci.

Návratnost: Jeden měsíc nesoběstačnosti pokryje 43 let pojistného.

Mýtus 5: „Pojišťovna si vezme peníze a já nic nedostanu"

Nuance: To je pravda, pokud se nestanete nesoběstačný. Ale to je účel pojištění — přesun rizika na pojišťovnu.

Porovnání: Pojistka na auto se vám nevyplatí, pokud nemáte nehodu. Pojistka na dům se neuplatní, pokud nedojde k požáru. Stejně tak u péče.

Akční plán: Co dělat příští tři měsíce

Nepotřebujete další text. Potřebujete plán.

Měsíc 1: Informace (Duben)

- Projděte si web NN pojišťovny (nejjednodušší)

- Spočítejte si, za kolik let půjdete do důchodu

- Vezměte si poznámku o svém zdravotním stavu (léky, nemoci?)

Měsíc 2: Srovnání (Květen)

- Stáhněte si kalkulačky od 3 pojišťoven (NN, Kooperativa, Simplea)

- Vyberte si pojistnou sumu (doporučuji 15 000 Kč)

- Srovnejte ceny

Měsíc 3: Rozhodnutí (Červen)

- Vyplňte zdravotní dotazník (cca 10 minut)

- Podpište smlouvu

- Od prvního dne budete chráněni

Důležité: Každý měsíc navíc se projeví na ceně. Čím dříve, tím levněji.

Závěr: Nedělejte to, co dělá 99 % Čechů

Devadesát devět procent Čechů si říká: „Koupím si ji příští rok."

Příští rok se nestane.

Pojištění dlouhodobé péče není sexy. Nemá to wow-efekt. Pokud se vám nic nestane, 40 let platíte za něco, z čeho nic nemáte.

Ale pokud se něco stane? Změníte se z osoby, která se bojí budoucnosti, na osobu, která je chráněna.

Já osobně jsem se pojistil v 26 letech na 15 000 Kč měsíčně. Platím 380 Kč měsíčně. Je to 0,3 % mého příjmu. Za 40 let zaplatím cca 182 000 Kč. Pokud se stanu nesoběstačným, dostanu 15 000 Kč měsíčně. Jeden měsíc plnění pokryje roky pojistného.

Riskuji tím něco? Spíš sázím na to, že to nebudu potřebovat. Ale kdyby jo, budu připraven.

A vy?

Kam dál?

Chcete se dozvědět víc o tom, jak se chránit na stáří?

- Spoleh na český důchod — proč státní důchod nestačí a co s tím

- Doplňkové penzijní pojištění — jak kombinovat DPP s dlouhodobou péčí

- Doplňkový investiční produkt — flexibilní alternativa k DPP

- FIRE v Česku — jak dlouhodobá péče zapadá do vaší cesty k finanční svobodě

- Inflace — proč je inflace důležitá při plánování na stáří

Máte otázky? Napište mi na dennis.vymer@myfinancialfreedomtracker.com.

Disclaimer: Tento článek má informativní charakter a není investičním ani pojistným poradenstvím. Konzultujte svého finančního poradce.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční hypotéky se zpřísňují v dubnu 2026: Jak se připravit na nová pravidla

Od dubna 2026 se zpřísňují pravidla pro investiční hypotéky — LTV klesá z 80 % na 70 %, DTI ze 9 na 7. Pokud chceš koupit pronajímací byt za starých podmínek, máš čas jen do konce března. Přečti si, kdo je to zasahuje nejhůř a jaké jsou alternativy.

Ovladni Sve Penize

Ovladni Sve PenizeMateřská a rodičovská v Česku: Kompletní průvodce pro rok 2026

Čekáš miminko a nevíš, kolik dostaneš od státu? Mateřská (PPM) ti dá 70 % platu po 28 týdnů, pak nastupuje rodičovská s 350 000 Kč na celé 3 roky. Jenže pozor — OSVČ musí platit pojištění rok předem, jinak nedostanou nic. Tenhle průvodce ti ukáže přesné částky, podmínky nároku a praktický timeline, co kdy zařídit.