Hypotéka vs Investice: Co je lepší volba?

Tohle je otázka, nad kterou jsem strávil hodně času.

Měl bych splácet hypotéku rychleji, nebo radši ty peníze investovat? Matematicky přece akciový trh historicky vydělává víc než stojí hypotéka, ne?

Jenže... tak jednoduché to není.

Pojďme si to rozebrat — čísla, psychologii i praktickou realitu.

Ta lákavá matematika

Pojďme si to spočítat na rovinu.

Akciové trhy dlouhodobě vydělávají kolem 8–10 % ročně. Hypotéka tě dnes stojí 4,5–5 %. Takže logicky — investuj a budeš v plusu, ne?

No… není to tak jednoduché.

Pamatuješ na rok 2021? Hypotéky byly za 1,9 %. Dneska jsou za pětku. A ten rozdíl je brutální.

| Hypotéka 4 mil. Kč | Sazba 2 % | Sazba 5 % |

|---|---|---|

| Měsíční splátka | 14 784 Kč | 21 472 Kč |

| Celkem zaplatíš | 5,3 mil. Kč | 7,7 mil. Kč |

| Přeplaceno na úrocích | 1,3 mil. Kč | 3,7 mil. Kč |

Rozdíl? 2,4 milionu korun. Za ty samé čtyři zdi.

Vizualizace: sloupcový graf porovnávající celkové náklady hypotéky při sazbách 2 %, 4 % a 5 %

Vizualizace: sloupcový graf porovnávající celkové náklady hypotéky při sazbách 2 %, 4 % a 5 %

Česká realita: bydlení je drahé

Hele, nebudu ti lhát. Situace není růžová.

Česko je nejhorší v Evropě co se týče dostupnosti bydlení. Na průměrný byt potřebuješ 13,3 ročních platů. V Dánsku stačí necelých 5.

Vizualizace: horizontální sloupcový graf — počet ročních platů potřebných na koupi bytu v různých evropských zemích

Vizualizace: horizontální sloupcový graf — počet ročních platů potřebných na koupi bytu v různých evropských zemích

Praha je na tom ještě hůř. Průměrný byt 2+kk stojí přes 8 milionů korun. Splátka hypotéky? Kolem 36 000 Kč měsíčně.

Proč je hypotéka pro většinu z nás lepší

1. Nucené spoření — tvůj tajný spojenec

Tady je ta věc, kterou ekonomové milují ignorovat.

Většina lidí nedokáže dlouhodobě investovat dobrovolně.

Hypotéka tě donutí. Každý měsíc ti z účtu odejde splátka — a ty nemáš na výběr. Je to jako automatický trvalý příkaz, který nejde vypnout.

Behaviorální ekonomie tomu říká „forced savings" — nucené spoření. A funguje to brutálně dobře.

Pro většinu domácností je jejich nemovitost jediným skutečným majetkem. A není to náhoda. Je to důsledek toho, že hypotéku prostě museli splácet.

Kdybys měl každý měsíc „dobrovolně" poslat 15 000 Kč na investiční účet místo splátky hypotéky... kolik měsíců bys vydržel, než by se objevil důvod, proč „tentokrát ne"?

Nový telefon, dovolená, auto… důvodů je vždycky dost...

2. Bydlíš ve své investici

Když investuješ do ETF a trh spadne o 30 %, vidíš to každý den. Otevřeš aplikaci, vidíš červená čísla a mozek křičí: „Prodej! Zachraň se!"

Ale když „spadne" hodnota tvého bytu?

Nevíš o tom. A i kdybys věděl — kam se odstěhuješ? Pořád tam bydlíš, pořád platíš stejnou splátku, pořád vaříš snídani ve stejné kuchyni.

Nemovitost tě chrání před sebou samým.

U investic je to jinak. Když přijde propad, většina lidí panikaří a prodá. A právě ta panika je důvod, proč průměrný investor vydělá mnohem méně než samotný trh.

3. Psychologický klid

Mít splacený byt znamená:

- nikdo tě nemůže vyhodit

- neřešíš, jestli zvládneš splátku

- máš střechu nad hlavou — ať se děje cokoliv

Ten pocit klidu má obrovskou hodnotu, kterou žádná tabulka nespočítá.

Nájem + investice: funguje to?

Teorie zní skvěle. Místo splátky 25 000 Kč zaplatíš nájem 18 000 Kč a rozdíl 7 000 Kč investuješ.

(Plus nemalé výdaje, protože to je přeci tvůj dům, které do cizího nevrazíš...)

Za 30 let máš při 8% výnosu skoro 10 milionů korun.

Jenže…

Kolik lidí ten rozdíl skutečně investuje? A kolik si za něj koupí nový iPhone, dovolenou, nebo „si prostě dopřeje"?

Kdy koupit a kdy investovat?

Po letech přemýšlení jsem došel k docela jednoduchému závěru.

Kup, když:

- víš, kde chceš být dalších 7–10 let

- máš stabilní příjem a vztah

- potřebuješ tu „nucenou disciplínu"

- najdeš něco rozumného mimo Prahu

Investuj, když:

- nevíš, kde budeš za 3 roky

- máš železnou vůli a nebudeš panikařit

- jsi v Praze a nechceš se zadlužit na 40 let

- umíš ten rozdíl mezi nájmem a splátkou skutečně investovat

Můj pohled

Osobně věřím, že pro většinu lidí je hypotéka lepší volba. Ne proto, že by matematika byla na její straně. Ale proto, že psychologie je.

Hypotéka tě donutí spořit. Každý měsíc. Bez výmluv.

A za 30 let máš splacený byt. Možná ne nejlepší investici na světě — ale máš kde bydlet. A to není málo.

Kdybych měl radit mladému sobě? Těžko říct, jestli bych měnil rozhodnutí která jsem udělal v tomto ohledu...

Jak to tedy beru?

Znažím se žít v obojím, hypotéku mám na jednu z nemovitostí ale splácím ji minimálně rychle a maximální množství každý měsíc investuji.

Budu znít jako staré rádio, "platím sám sebe jako prvního".

Tedy prvně jde fixní procento příjmu do ETF a pak až dojde na hypotéku a život. Za posledních pár let se mi povedlo ani jeden měsíc nepropásnout a pevně doufám, že i nadále tímto způsobem budu pokračovat!

Závěr

Matematika říká: investuj. Psychologie říká: kup.

Pravda? Záleží na tobě. Na tvé disciplíně, životní situaci a tom, kde chceš být za 10 let.

Ale jedno vím jistě — nejhorší rozhodnutí je nedělat nic. Nechat peníze ležet na účtu a čekat, až „bude lepší čas".

Ten lepší čas je teď.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatInvestovat jednorázově, nebo postupně? Když ti přistane balík a trh je na maximu

Přistál ti balík a trh je na rekordu? Rozebírám, jestli investovat jednorázově, nebo postupně. Data i moje vlastní chyba ukazují, co historicky vychází líp a kdy má smysl rozložit.

Nauc Se Investovat

Nauc Se InvestovatNaspořeno máš. Ale jak z toho žít? Pravidlo 4 % a renta z ETF v Česku

Pravidlo 4 % je jen výchozí bod. Ukážu ti, proč dnes spíš 3,5 %, co je sekvenční riziko a jak díky 3letému testu vytáhneš rentu z ETF skoro bez daně.

Nauc Se Investovat

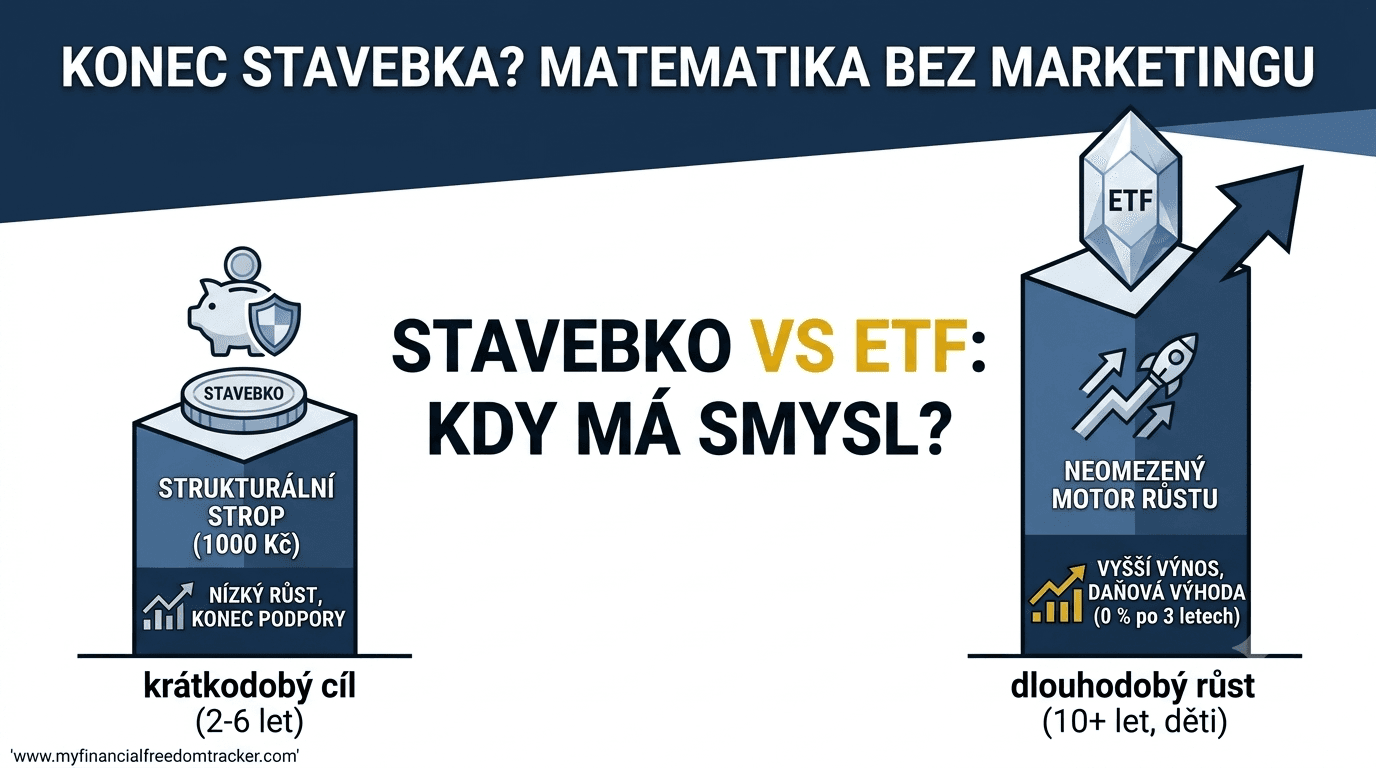

Nauc Se InvestovatStavební spoření 2026: vyplatí se, nebo raději ETF?

Stavební spoření 2026 přišlo o polovinu státní podpory — z 2 000 Kč zbylo jen 1 000 Kč ročně a Ústavní soud škrt potvrdil. Spočítáme reálný čistý výnos (2,5–4,67 % p.a. jen na 20 000 Kč/rok) a postavíme ho vedle ETF s daňovým osvobozením po 3 letech. Kdy se stavebko vyplatí a kdy raději investovat?

Nauc Se Investovat

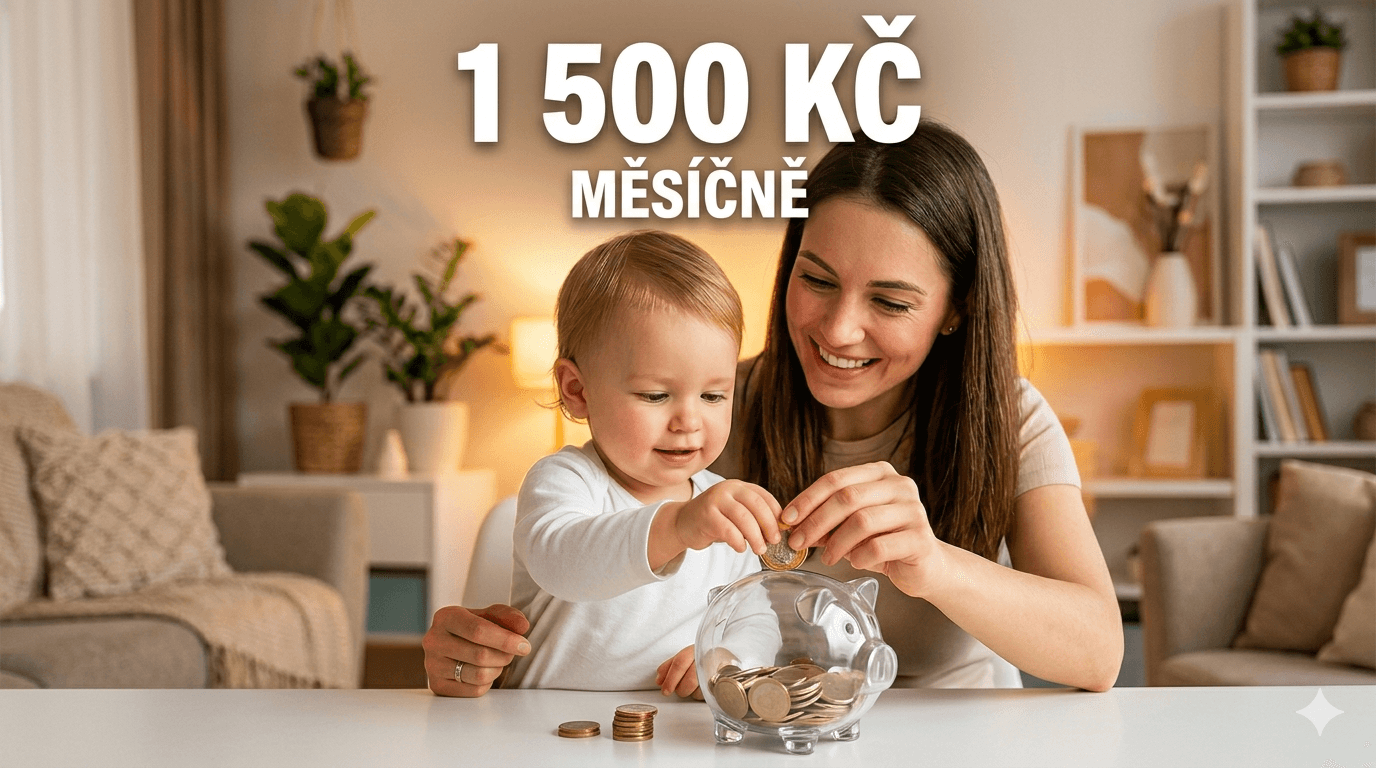

Nauc Se InvestovatInvestování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Stavební spoření dává dítěti po 18 letech o 200 000 Kč méně než ETF. Přečti si, jak 1 500 Kč měsíčně vybuduje tvému potomku 646 000 Kč – a jak to v Česku legálně nastavit za 15 minut.

Nauc Se Investovat

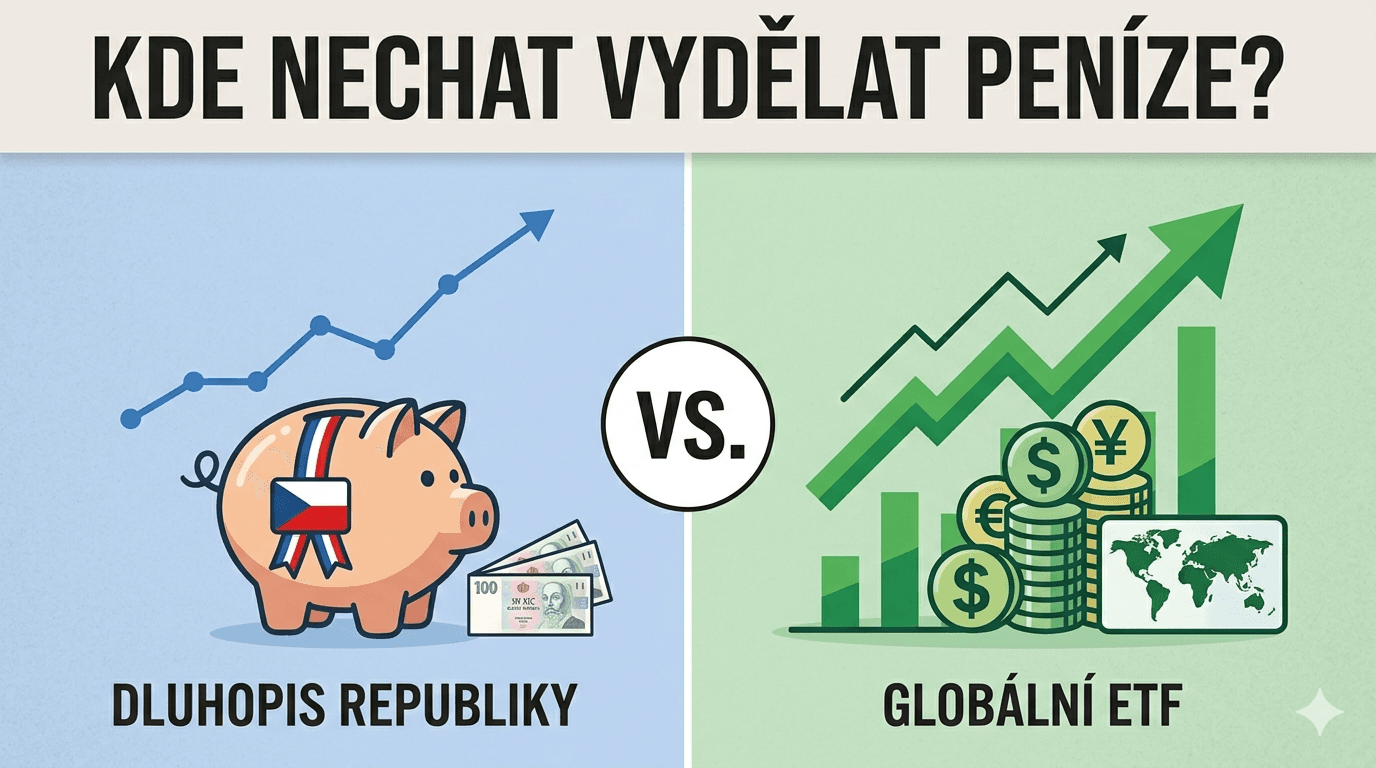

Nauc Se InvestovatDluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

Za 2 týdny Češi upsali Dluhopis Republiky 2026 za 50 mld. Kč. Je to nejlepší volba? Srovnáváme Flexi Bond, spořicí účet a ETF s reálnými čísly — kdy co použít.