Inflace: Tichý zloděj, který ti každý rok krade z peněženky

Jsi-li nový ve světě financí

Pokud teprve začínáš s osobními financemi, doporučuji si nejdřív projít:

- Jak dostat finance pod kontrolu — základní přehled o penězích

- Co je investování — proč a jak začít

Tento článek ti pak dá hlubší pochopení, proč je důležité peníze neinvestovat = ztrácet.

Pamatuješ, kolik stálo pivo v hospodě, když ti bylo dvacet? Já jo. Patnáct korun. Možná dvacet v centru Prahy.

Dneska? Šedesát. V Praze sedmdesát. A to není vtip — to je inflace v akci.

V tomhle článku si povíme, co inflace vlastně je, proč ti každý rok ukusuje z úspor, a nakousneme — jak se proti ní bránit.

Protože jedno je jisté: ignorovat ji je ta nejdražší chyba, kterou můžeš udělat.

Co je inflace (a proč by tě měla zajímat)

Inflace je růst cen. Tečka.

Zní to jednoduše, ale důsledky jsou brutální. Znamená to, že za stejnou bankovku si koupíš míň.

Tisícovka dneska není stejná tisícovka jako před deseti lety. A za dalších deset let bude mít ještě menší hodnotu.

Představ si to takhle: máš v ruce litr vody. Každý rok ti z něj někdo tajně odlije pár kapek. Po roce si toho nevšimneš. Po deseti letech máš půl litru. Po dvaceti pěti? Skoro prázdnou láhev.

A přesně tohle dělá inflace s tvými úsporami.

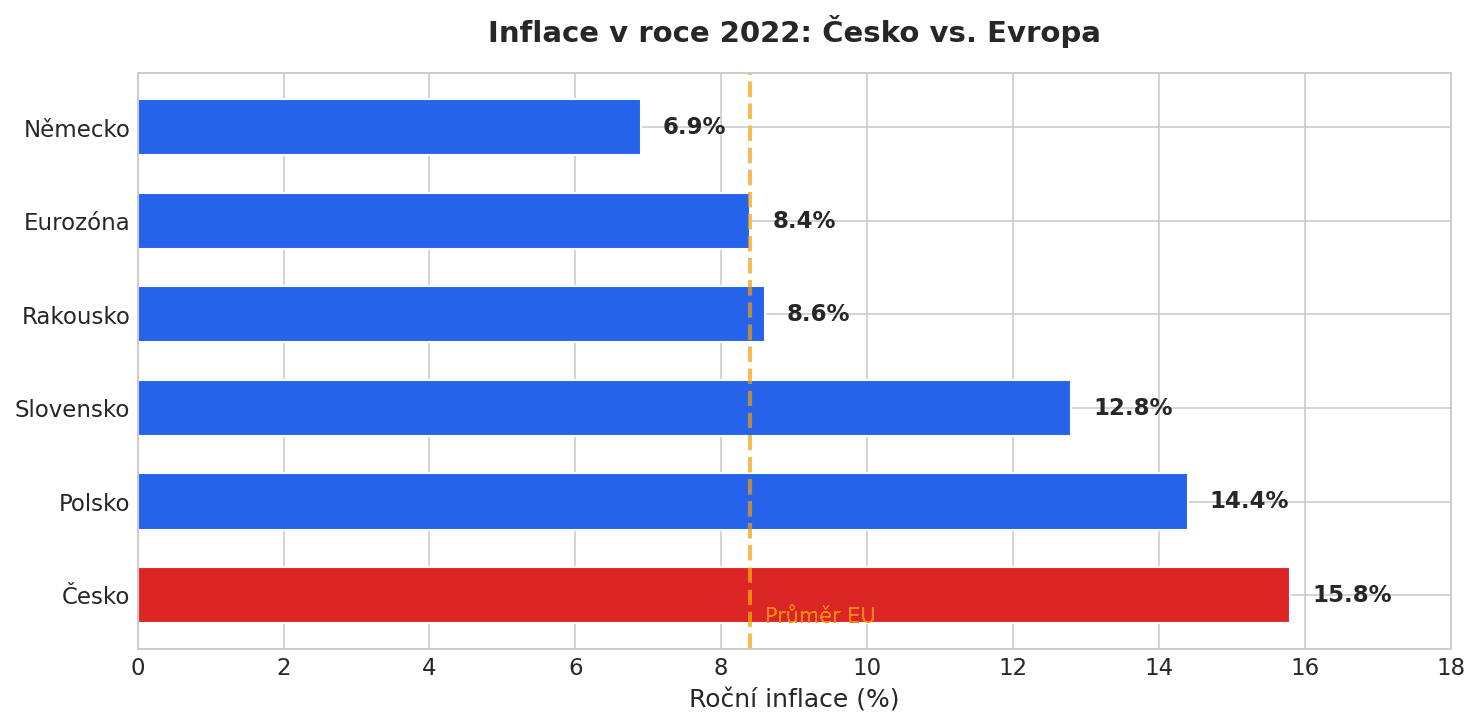

Česká inflační jízda: od rohlíku k hyperinflaci

Co se stalo za posledních 25 let

Průměrná inflace v Česku je zhruba 2,5–3 % ročně. Zní to nevinně, že?

Jenže pak přišel rok 2022.

| Rok | Inflace |

|---|---|

| 2019 | 3,2 % |

| 2020 | 2,3 % |

| 2021 | 6,6 % |

| 2022 | 15,8 % |

| 2023 | 6,9 % |

| 2024 | 2,4 % |

Vizualizace: spojnicový graf vývoje české inflace za 30 let s vyznačeným vrcholem v roce 2022

Vizualizace: spojnicový graf vývoje české inflace za 30 let s vyznačeným vrcholem v roce 2022

V září 2022 inflace dosáhla 18 %. Nejvíc od vzniku republiky. Potraviny zdražily o 26 % — nejvíc v celé EU.

Reálné mzdy klesly o 7,5 %. Česko mělo pátou nejvyšší inflaci v Evropě.

Co se stalo? Jedním z hlavních důvodů je dražší cena energií, kde Česko to odneslo nejvíc ze všech.

Kolik stál rohlík (a další věci, co si pamatuješ)

Tady to začíná být osobní.

Srovnání cen: 2000 vs. dnes

| Položka | Rok 2000 | Rok 2024 | Kolikrát dražší |

|---|---|---|---|

| Rohlík | 1,30 Kč | 3 Kč | 2,3× |

| Pivo v hospodě | 15 Kč | 60 Kč | 4× |

| Obědové menu | 60 Kč | 185 Kč | 3× |

| Škoda Octavia | 400 000 Kč | 570 000 Kč | 1,4× |

| Byt v Praze (m²) | 25 000 Kč | 150 000 Kč | 6× |

| Průměrná mzda | 13 200 Kč | 46 000 Kč | 3,5× |

Zajímavé, že?

Mzdy vzrostly 3,5×. Rohlíky jen 2,3×. Takže si za výplatu koupíš víc rohlíků než před 25 lety.

Ale byt v Praze? Ten zdražil 6×. Za průměrnou mzdu si dnes koupíš 31 cm² pražského bytu. V roce 2000 to bylo 53 cm².

Pivo? To zdražilo 4×. Za výplatu si dnes dáš 770 piv. V roce 2000 to bylo 880.

Takže: rohlíky dostupnější, pivo dražší, bydlení katastrofa.

Proč inflace vzniká (zjednodušeně)

Existují dva základní typy:

1. Poptávková inflace

Příliš mnoho peněz honí příliš málo zboží.

Představ si, že všem najednou přijde na účet milion korun. Super, ne? Jenže všichni si chtějí koupit nové auto. A aut je pořád stejně. Co se stane? Ceny vyletí nahoru.

2. Nákladová inflace

Zdraží se výroba — a firmy to přenesou na tebe.

Plyn zdražil 15×. Elektřina taky. Pekař platí víc za energie → rohlík je dražší. Hospodský platí víc za všechno → pivo je dražší.

Rok 2022 byl hlavně o tomhle. Energie zdražily tak brutálně, že to prolezlo do všeho.

Jak se proti inflaci brání centrální banka

Když ČNB vidí, že inflace roste, má jeden hlavní nástroj: úrokové sazby.

Zvýší sazby → zdraží hypotéky a úvěry → lidi si míň půjčují → míň utrácejí → klesá poptávka → ceny přestanou růst.

Jednoduchý princip, brutální dopady.

V roce 2022 ČNB zvýšila sazby z 0,25 % na 7 %. Nejtvrdší politika za 20 let. Hypotéky zdražily z 2 % na 6 %. Spousta lidí si najednou nemohla dovolit koupit byt.

Fungovalo to? Ano. Inflace klesla z 18 % zpět na 2 % během 18 měsíců. Ale stálo to hodně bolesti.

Vizualizace: spojnicový graf repo sazby ČNB 2020-2025

Vizualizace: spojnicový graf repo sazby ČNB 2020-2025

Jak moc je na tom Česko ve srovnání se světem

Mrkneme-li se na naše okolí v Evropě, nevypadá to zrovna nejlípe pro nás v Česku.

Extrémy

Pro perspektivu — jak vypadá skutečně šílená inflace:

- Turecko 2022: 85 % (prezident snižoval sazby místo zvyšování)

- Argentina 2024: 230 % ročně

- Venezuela 2018: ~1 000 000 % - úplně šílený svět

- I náš skoro-soused, Maďarsko, v roce 1946 drží světový rekord: ceny se zdvojnásobovaly každých 15 hodin. Lidé zapalovali cigarety bankovkami — papír měl větší hodnotu.

Takže jo, naše inflace byla zlá. Ale mohlo být hůř.

Investice vs. inflace: Reálný výnos je to, na čem záleží

Tady přichází ta důležitá část.

Když někdo řekne „S&P 500 vydělává 10 % ročně", je to nominální výnos. Nezapočítává inflaci.

Nominální vs. reálný výnos: Nominální je to, co vidíš na papíře. Reálný je to, co si za ty peníze skutečně koupíš. Pokud vyděláš 10 % a inflace je 3 %, tvůj reálný výnos je jen 7 %.

Reálný výnos — to, o kolik se skutečně zvýšila tvoje kupní síla — je nižší.

Co je S&P 500? Index 500 největších amerických firem (Apple, Microsoft, Amazon...). Často se používá jako měřítko výkonnosti akciového trhu. Více v článku Rostou akcie vždycky?

| Období | Nominální výnos S&P 500 | Reálný výnos (po inflaci) |

|---|---|---|

| 10 let | 14,7 % | 11,1 % |

| 30 let | 10,4 % | 7,7 % |

| 100 let | 10,5 % | 7,3 % |

Vizualizace: dvojitý sloupcový graf porovnávající nominální a reálný výnos za různá období

Vizualizace: dvojitý sloupcový graf porovnávající nominální a reálný výnos za různá období

Rozdíl 2-3 % ročně zní malý. Ale za 25 let to znamená, že inflace „sežere" 30-40 % tvých zdánlivých zisků.

Praktický příklad: Co se stane s tvými penězi

Scénář: Máš milion korun

Co s ním uděláš?

Možnost A: Necháš ho ležet pod matrací

| Rok | Nominální hodnota | Kupní síla (při 3 % inflaci) |

|---|---|---|

| 0 | 1 000 000 Kč | 1 000 000 Kč |

| 10 | 1 000 000 Kč | 744 000 Kč |

| 25 | 1 000 000 Kč | 478 000 Kč |

Za 25 let můžeš za ten milion koupit to, co dneska za 478 tisíc. Ztratil jsi více než polovinu kupní síly.

Možnost B: Dáš ho na spořicí účet (2 % úrok)

| Rok | Nominální hodnota | Kupní síla |

|---|---|---|

| 0 | 1 000 000 Kč | 1 000 000 Kč |

| 10 | 1 219 000 Kč | 907 000 Kč |

| 25 | 1 641 000 Kč | 784 000 Kč |

Máš nominálně víc peněz, ale reálně jsi ztratil 22 % kupní síly. Spořicí účet s 2 % při 3 % inflaci = každý rok ztrácíš 1 %.

Možnost C: Investuješ (8 % nominální výnos)

| Rok | Nominální hodnota | Kupní síla |

|---|---|---|

| 0 | 1 000 000 Kč | 1 000 000 Kč |

| 10 | 2 159 000 Kč | 1 606 000 Kč |

| 25 | 6 848 000 Kč | 3 270 000 Kč |

Nominálně máš skoro 7 milionů. A i po započtení inflace máš 3× víc kupní síly než na začátku.

Vizualizace: spojnicový graf tří křivek — matrace, spořák, investice — za 25 let, nominálně i reálně

Vizualizace: spojnicový graf tří křivek — matrace, spořák, investice — za 25 let, nominálně i reálně

Co to znamená pro budoucí výdaje

Pojďme to otočit. Kolik budeš potřebovat za 25 let na to, co dnes stojí určitou částku?

Zní to jako málo, ty 3%, ale jde o složený úrok, který v čase ma "magické" účinky.

Bohužel v tomhle slova smyslu se bavíme o černé magii...

| Dnešní výdaj | Za 25 let (3 % inflace) |

|---|---|

| Oběd za 185 Kč | 387 Kč |

| Pivo za 60 Kč | 126 Kč |

| Měsíční výdaje 30 000 Kč | 62 800 Kč |

| Důchod 20 000 Kč/měsíc | Budeš potřebovat 42 000 Kč |

Pokud plánuješ, že ti v důchodu bude stačit 20 000 Kč měsíčně „jako dneska", tak ne. Budeš potřebovat dvojnásobek.

Jak se bránit inflaci

1. Investuj

Jediný spolehlivý způsob, jak porazit inflaci dlouhodobě. Akcie, ETF, nemovitosti — cokoliv, co roste rychleji než ceny.

Tím že kupuješ například podíl ve firmě (nebo více firem najednou), tak vyměnuješ peníze za hodnotu. Vzroste-li inflace, firmy "zvednou ceny", aby pokryly své vlastní náklady, tedy snaží se pokrýt inflaci jako minimum (a navíc chtějí i růst dlouhodobě).

Nevíš, kde začít? Mrkni na Investování v kostce nebo rovnou na praktický průvodce pro začátečníky.

2. Nespoř na běžném účtu

Spořicí účet s 2 % při 3 % inflaci = ztrácíš 1 % ročně. Je to pomalá smrt tvých úspor.

3. Mysli v reálných číslech

Když ti někdo slíbí 5 % výnos, odečti inflaci. Reálně vyděláváš 2 %.

4. Začni co nejdřív

Čas je tvůj největší spojenec. Rozdíl mezi začít ve 25 a ve 35 je obrovský — a inflace ho ještě zvětšuje.

Závěr

Inflace je tichý zloděj. Nevidíš ho, necítíš ho — ale každý rok ti krade z peněženky.

Za posledních 25 let ztratil milion korun víc než polovinu své kupní síly. A to byla „normální" inflace. Rok 2022 ukázal, jak rychle to může eskalovat.

Jediná obrana? Přestat spoléhat na spořicí účty a prozkoumej alternativy.

Protože peníze, které necháš ležet, nejsou v bezpečí. Pomalu, ale jistě, se vypařují.

A to je ta nejdražší lekce, kterou se můžeš naučit — ideálně dřív, než bude pozdě.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeJak se zbavit dluhů dřív, než začneš investovat

Kreditkový dluh jsem sám nikdy neměl, moje žena ano. Tak jsme investice na čas zastavili a dluh splatili jako prioritu. Ukážu ti, proč se vyplatí zbavit se drahých dluhů dřív, než začneš investovat, jak na to jít (lavina vs sněhová koule) a jak pak stejné splátky nasměrovat do ETF s autoinvestem.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.