Platíš hypotéku... a stejně skoro nic nesplácíš. Vše co ti banka neřekne!

Hypotéka je pro většinu z nás největší finanční závazek v životě. Kolik o ní vlastně víš?

Zaplatil jsi tento měsíc splátku hypotéky?

Dobře. A víš, kolik z ní opravdu šlo na splacení tvého bytu?

Ne, vážně. Tipni si. Padesát procent? Sedmdesát? Sto?

...

Můj, a možná i tvůj, příběh

Sám jsem hypotéku řešil před pár lety a narazil na spoustu nečekaných věcí.

Možná tě taky napadlo:

- Jak to vlastně funguje?

- Jakou dobu splácení zvolit?

- Co jsou to mimořádné splátky?

- Co je RSPN a proč je důležité ho sledovat?

- Jak a kdy jde změnit banku a snížit si úrok?

Jestli jsi na tom podobně jako já, nebo se na hypotéku teprve chystáš, tento článek pro tebe bude velmi zajímavý.

Kam vlastně mizí tvoje peníze?

Položím ti otázku.

Když zaplatíš splátku 20 000 Kč — kolik z toho sníží tvůj dluh?

Většina lidí si myslí: „No, 20 000. Vždyť splácím."

Bohužel špatně.

Každá splátka má dvě části:

- Úrok — to si bere banka za půjčku

- Úmor — to skutečně snižuje tvůj dluh

A tady přichází ta facka:

| Kolikátý rok splácíš | Co dostane banka | Co jde na tvůj byt |

|---|---|---|

| 1. rok | 70 % | 30 % |

| 10. rok | 50 % | 50 % |

| 25. rok | 3 % | 97 % |

Počkej. Cože?

Prvních pět let platíš hlavně za úrok. Za privilegium, že ti někdo půjčil.

Teprve ke konci hypotéky jdou peníze skutečně na splacení bytu.

Věděl jsi to? Já ne, když jsem řešil první hypotéku. A vsadím se, že 90 % lidí podepisujících hypotéku taky ne.

„30 let = poloviční splátka" — největší mýtus

Znáš tu radu?

„Vem si to na 30 let. Splátka bude poloviční a budeš v klidu."

Zní rozumně, že?

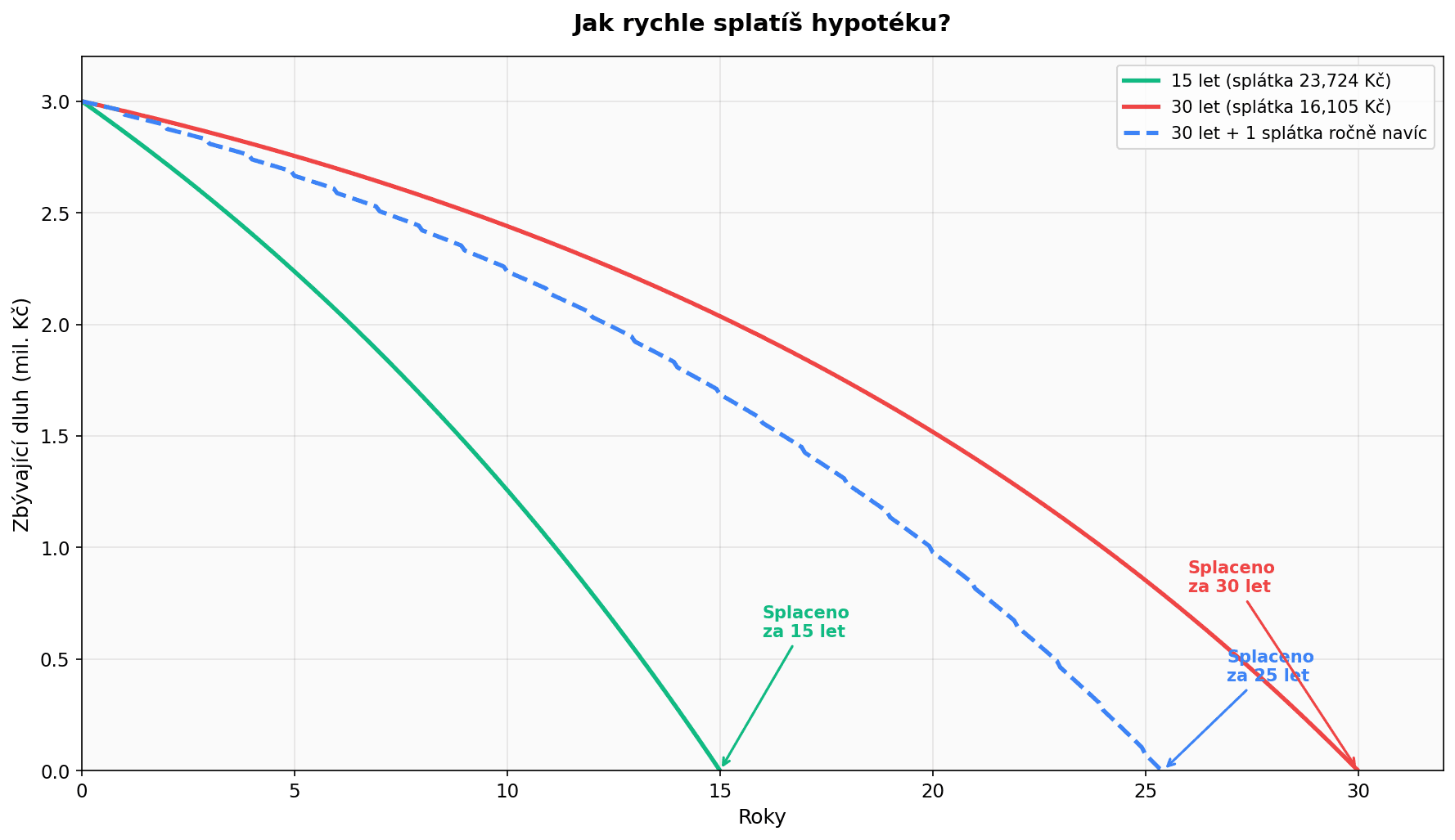

Tak se na to pojďme podívat. Hypotéka 3 miliony, úrok 5 %.

| Doba | Měsíční splátka | Kolik přeplatíš |

|---|---|---|

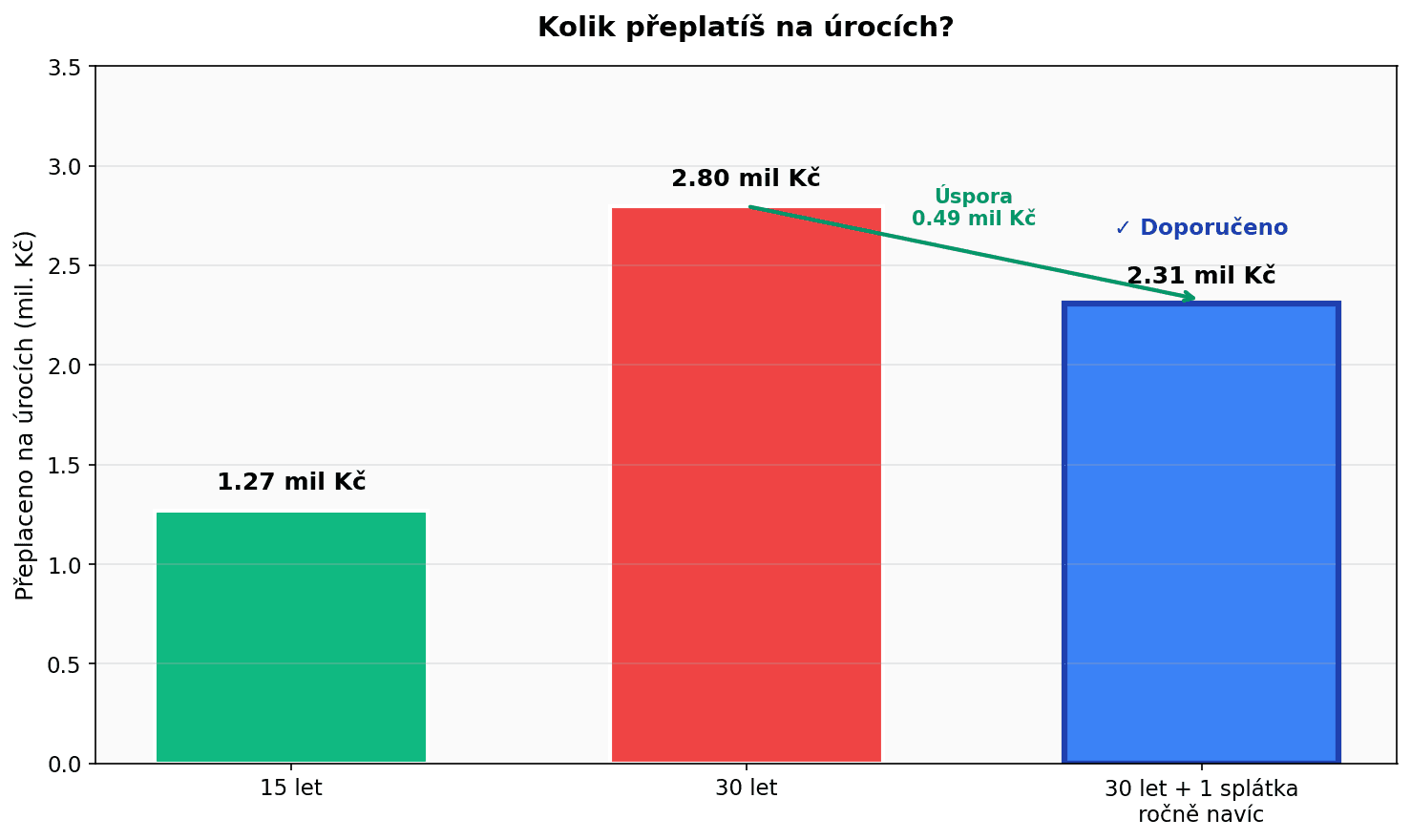

| 15 let | 23 726 Kč | 1,27 milionu |

| 30 let | 16 105 Kč | 2,80 milionu |

Splátka klesla jen o 7 600 Kč. To je hodně daleko od té „poloviční"...

Ale přeplatek? Vyskočil o 1,5 milionu.

Takže ta otázka zní: Je těch 7 600 Kč „úspora"? Nebo jen odložená bolest, která tě vyjde na 1,5 mega navíc?

Plno strategií — a která z nich funguje?

Na fórech, v bankách, od tchýně. Každý má „zaručenou radu":

„Ber co nejkratší, ať to máš za sebou!"

„Ber co nejdelší a investuj rozdíl!"

„Mimořádné splátky! Každý měsíc!"

Tak kdo má pravdu?

Pojďme si to propočítat a porovnat. Budem mít několik předpokladů:

- Stejná hypotéka — 3 miliony, 5 % úrok

- Žádné poplatky, žádné změny sazby

Tři cesty — která je tvoje?

Tak si to spočítejme. Stejná hypotéka — 3 miliony Kč, úrok 5 %.

Cesta 1: „Chci to mít za sebou" (15 let)

Uvažování je jednoduché:

- Vezmu si hypotéku na 15 let a maximalizuji platby.

- Splatím to co nejdřív, ale budu mít největší měsíční zátěž

Cesta 2: „Hlavně nízká splátka" (30 let)

Tady si necháš hypotéku na 30 let.

Budeš mít nejnižší splátky, ale přeplatíš nejvíc.

Cesta 3: „Třináctá splátka" (30 let + 1 splátka ročně navíc)

Tady to začíná být zajímavé.

Vezmeš hypotéku na 30 let — nízká splátka, banka spokojená.

Ale jednou ročně pošleš jednu splátku navíc. Jako bys platil 13 měsíců místo 12.

Bacha vyžaduje to disciplínu!

Co za jednu splátku ročně navíc dostaneš?

✅ Ušetříš ~500 000 Kč na úrocích

✅ Splatíš o 5 let dřív

✅ Přijde krize? Ten rok mimořádnou vynecháš. Nikdo tě nehoní.

✅ Jedna splátka navíc — snadno dosažitelné (bonus, 13. plat, vratka daní)

Srovnání: Co za to zaplatíš?

| Strategie | Měsíční splátka | + ročně navíc | Splaceno za | Přeplatek |

|---|---|---|---|---|

| 15 let | 23 724 Kč | — | 15 let | 1,27 mil |

| 30 let | 16 105 Kč | — | 30 let | 2,80 mil |

| 30 + třináctá | 16 105 Kč | 16 105 Kč | ~25 let | ~2,31 mil |

Co jsem zvolil já?

Jsem fanda třetí strategie, mám flexibilitu a tu máme s ženou jako mladý pár rádi.

S možností mimořádné splátky jsme flexibilní, nějaký rok splatíme třeba 5-10%, jiný zase nic navíc.

Jak funguje mimořádná splátka v Česku?

Bavíme se o různých strategiích splácení a zjistil jsem, že plno lidí o této možnosti ani neví! Pojďme si ji rozebrat!

Tohle je důležité. V Česku máš zákonem chráněné právo posílat mimořádné splátky. A většinou zadarmo.

Kdy můžeš poslat mimořádnou splátku bez poplatku?

1. Jednou ročně k výročí smlouvy

Ze zákona můžeš každý rok splatit až 25 % z původní výše hypotéky úplně zadarmo. Jediná podmínka? Udělej to 1 měsíc před výročím podpisu smlouvy.

Příklad: Podepsal jsi hypotéku 15. března? Mimořádnou splátku pošli mezi 15. únorem a 15. březnem.

2. Na konci fixace

3 měsíce před koncem fixačního období můžeš splatit cokoliv — klidně celou hypotéku. Bez poplatku.

3. Některé banky to mají úplně zdarma

Air Bank, Fio, mBank — tyhle banky ti umožňují mimořádné splátky kdykoliv bez poplatků. Nemusíš čekat na výročí.

Jak na to tedy? Zeptej se nejlépe přímo ve tvé bance, že chceš poslat mimořádnou splátku. Pošli peníze na účet a máš hotovo.

„A co když chci refinancovat?"

Vzal jsi hypotéku za 6 %. Teď vidíš nabídky za 4,5 %.

Můžeš něco dělat?

Ano. Záleží kdy.

Konec fixace = zadarmo

3 měsíce před koncem ti banka pošle nabídku. Můžeš:

- Vyjednat lepší sazbu

- Odejít jinam

Bez poplatků.

Zlaté pravidlo zní: Nikdy nepřijímej první nabídku.

- Banka moc dobře ví, že je výhodnější tě udržet, než tě ztratit.

- Cena získání zákazníka je vysoká... takže ti dají rádi lepší podmínky.

Během fixace = malý poplatek

Od září 2024:

- 0,25 % za každý zbývající rok

- Max 1 %

Příklad: Zbývají 3 roky, refinancuješ 3 miliony = 22 500 Kč.

Dobře si propočti si, jestli se ti to vyplatí.

RPSN: Číslo, které banky nerady ukazují

„Hypotéka od 4,19 %!" křičí reklama.

Ale počkej. Co to číslo vlastně znamená?

Banky se předhánějí v reklamách a pak na tebe na místě chrlí další malé poplatky.

To číslo z reklamy je "jen" úroková sazba — cena za půjčení. A to ještě za ideálních podmínek...

Díky bohu někoho napadlo donuťit banku také sdílet RPSN, což reprezentuje skutečnou cenu tvé půjčky.

RPSN = Úrok + poplatky + pojištění. Všechno.

Vždycky porovnávej RPSN.

Běžný příklad:

| Banka | Úrok | RPSN |

|---|---|---|

| Banka A | 4,19 % | 4,35 % |

| Banka B | 4,29 % | 4,32 % ⭐ |

Vidíš to?

Banka A má nižší úrok. Ale vyšší skutečnou cenu.

Závěr: klíčové věcí o hypotéce

Prošli jsme plno scénářů, rad a pojmů. Pojďme si vše ještě jednou zrekapitulovat.

1. Prvních 5 let platíš hlavně vzduch. Proto záleží na každém procentu.

2. „30 let = poloviční splátka" je mýtus. Dej si pár minut a propočti si vše.

3. Refinancovat můžeš. Při konci fixace zadarmo.

4. Porovnávej RPSN, ne úrok z reklamy.

Máš otázku k hypotéce? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.