Magnificent Seven: Zbohatneš na AI, nebo kupuješ nejdražší bublinu dekády?

Jsi-li nový ve světě investování

Pokud teprve začínáš a chceš nejdřív pochopit základy:

- Co je investování — základní koncepty jednoduše

- Investování pro začátečníky — praktický návod, jak začít

Magnificent Seven — sedm technologických gigantů, které ovládly světové trhy.

Jedni tvrdí, že jsme svědky největší revoluce od vynálezu internetu. Druzí varují, že to celé smrdí bublinou roku 2000.

Pojďme se na to podívat — a hlavně: co to znamená pro tebe jako českého investora.

Proč by tě to mělo zajímat

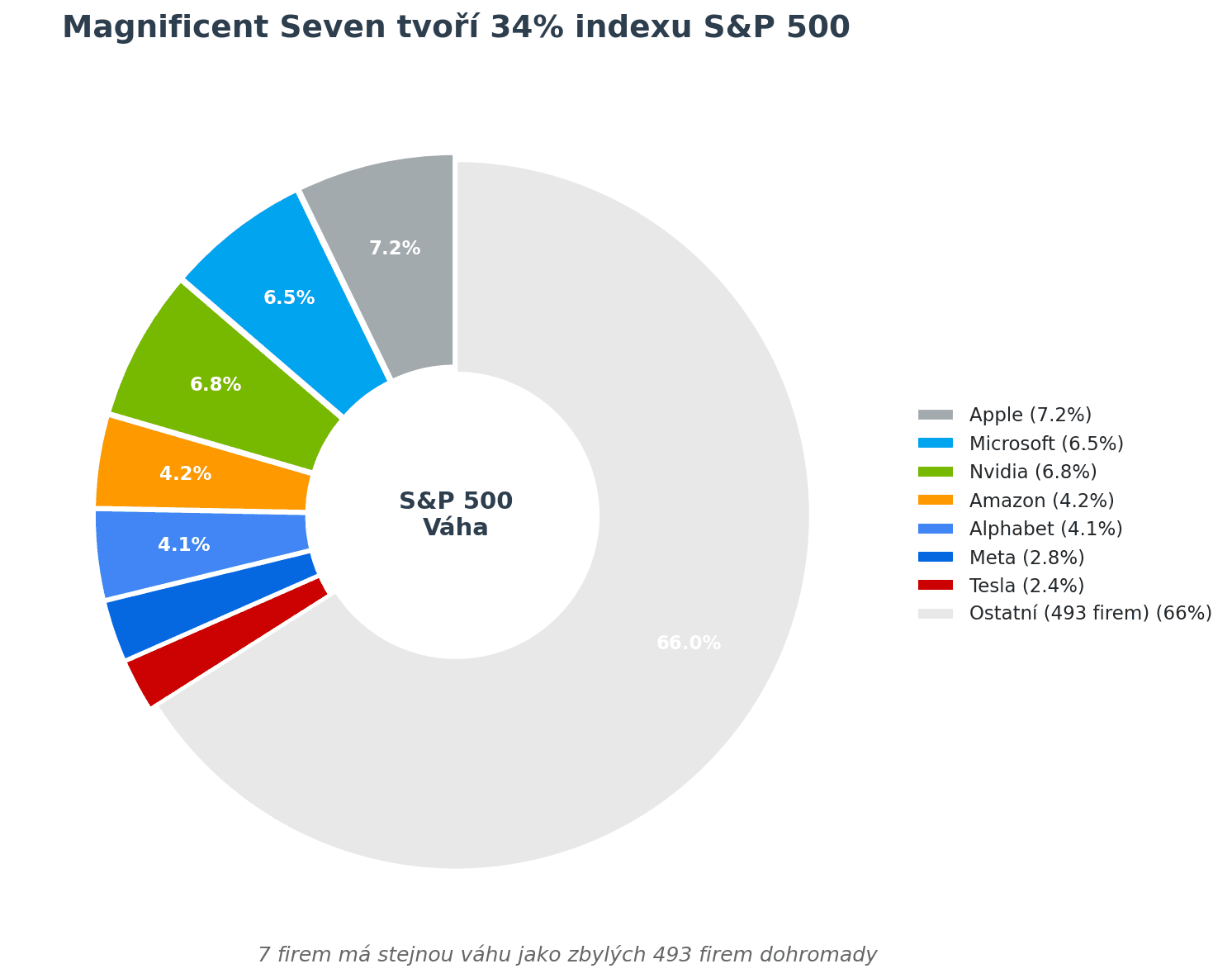

Pokud investuješ do světových ETF jako VWCE nebo IWDA, už vlastníš Magnificent Seven.

Co jsou VWCE a IWDA? Oblíbené světové ETF fondy, které automaticky investují do tisíců firem po celém světě. VWCE (Vanguard) pokrývá celý svět, IWDA (iShares) vyspělé trhy. Oboje obsahuje velký podíl amerických akcií.

Těchto 7 firem tvoří 35 % indexu S&P 500 (index 500 největších amerických firem). Protože světové ETF mají velkou váhu v USA, více než třetina tvých peněz jde do těchto sedmi akcií, ať chceš nebo ne.

Kdo jsou Magnificent Seven?

Co je tržní hodnota? Celková hodnota firmy na burze = počet akcií × cena jedné akcie. Říká ti, kolik by stálo koupit celou firmu.

| Firma | Co dělá | Tržní hodnota (2025) |

|---|---|---|

| Nvidia | AI čipy | ~4,5 bilionu USD |

| Apple | iPhony, ekosystém | ~4,1 bilionu USD |

| Alphabet (Google) | Vyhledávání, cloud, AI | ~3,8 bilionu USD |

| Microsoft | Cloud, Office, AI | ~3,7 bilionu USD |

| Amazon | E-commerce, AWS cloud | ~2,4 bilionu USD |

| Meta (Facebook) | Sociální sítě, reklama | ~1,7 bilionu USD |

| Tesla | Elektromobily | ~1,5 bilionu USD |

Dohromady přes 21 bilionů dolarů — víc než celý akciový trh Japonska, Británie a Francie dohromady.

Od 2015 do 2024 vynesly 697 %, zatímco zbytek S&P 500 jen 178 %.

Je to bublina?

Tohle je ta hlavní otázka. Pojďme si ji rozebrat pořádně.

Co mluví PRO bublinu

Co je P/E ratio (ocenění)? Poměr ceny akcie k zisku firmy. Když má firma P/E 20×, znamená to, že zaplatíš 20 Kč za každou 1 Kč ročního zisku. Čím vyšší číslo, tím „dražší" akcie — investoři věří, že zisky porostou.

- Šílená ocenění: Palantir 600× roční zisk, Tesla 190× (průměr S&P 500 je 15–20×)

- Propast investice vs. výnosy: 400 miliard do AI infrastruktury, jen 15–20 miliard skutečných AI příjmů

- „Kruhové financování": Nvidia investuje do OpenAI, OpenAI kupuje čipy od Nvidie — peníze tečou dokola

- Extrémní koncentrace: 35 % indexu v 7 firmách

- „Tentokrát je to jiné" — klasická známka bubliny

Co mluví PROTI bublině

- Reálné zisky: M7 vydělaly v Q4 2024 přes 131 miliard USD čistého zisku

- Zdravé marže: Průměrná zisková marže 25,8 % — dvojnásobek průměru S&P 500 (marže = kolik procent z tržeb zůstane jako zisk)

- Rozumnější valuace než v roce 2000: P/E top firem ~28× (v roce 2000 to bylo 50×)

- Skutečné produkty: Nvidia prodává reálné čipy za reálné peníze, ne sliby

Srovnání s rokem 2000

| Metrika | Dot-com 2000 | AI 2025 |

|---|---|---|

| P/E top firem | 50× | 28× |

| Marže lídrů | Záporné (Pets.com -26 %) | Kladné (Nvidia +55 %) |

| Produkty | Většinou sliby | Reálné tržby |

Můj verdikt

Není to bublina jako v roce 2000. Ale je to drahé.

Tyto firmy jsou brutálně ziskové. Mají skutečné produkty, skutečné zákazníky, skutečné příjmy.

Ale pozor — ne všechny AI akcie jsou stejné.

Kdo skutečně vydělává na AI?

Tier 1 — Reálné příjmy:

- Nvidia: 51 miliard USD/čtvrtletí z datových center, marže 73 %

- Microsoft: Azure AI přidává 12 bodů k růstu, Copilot 1,3 milionu předplatitelů

- Google: Cloud 43 miliard ročně, roste 30 %

Tier 2 — Rostoucí:

- Amazon AWS: „Multi-miliardový run rate", trojciferný růst

- Meta: AI zlepšuje cílení reklam, 700 milionů uživatelů Meta AI

Tier 3 — Většinou sliby:

- Apple: Apple Intelligence je zdarma, žádné přímé AI příjmy, 1–2 roky za konkurencí

- Tesla: Robotaxi zatím bez příjmů, Optimus robot „jen pár stovek jednotek"

Co s tím jako český investor?

1. Už máš expozici

Pokud investuješ do VWCE, IWDA nebo jiného světového ETF, Magnificent Seven už tvoří velkou část tvého portfolia.

2. Diverzifikace zůstává klíčová

I revoluční technologie mohou být špatnou investicí, když je koupíš za špatnou cenu. Internet opravdu změnil svět — ale kdo koupil Nasdaq (index amerických technologických firem) v březnu 2000, čekal 15 let na návrat peněz.

3. Můj osobní přístup

Nadále volím cestu světových ETF jako většinu portfolia. Pro „zábavnější" část stock pickingu se dívám na firmy poskytující AI infrastrukturu (jako AWS).

Proč? Pracuji s různými AI nástroji denně. Vidím, že jich každý týden vznikne a zanikne plno. Zatím nevidím jasného vítěze mezi aplikacemi — ale jasně vidím, kdo poskytuje datová centra.

Závěr

Jsme v AI bublině? Upřímně — nikdo to neví jistě.

Ale oproti roku 2000 je tady jeden zásadní rozdíl: tyto firmy skutečně vydělávají peníze.

To neznamená, že jsou levné. To neznamená, že nemohou klesnout. Znamená to jen, že tentokrát pod tím něco je.

Pro běžného investora? Drž se diverzifikace. Světové ETF ti dají rozumnou expozici bez nutnosti vybírat vítěze.

Kam dál?

Chceš se dozvědět víc o investování?

- Investování pro začátečníky — praktický návod krok za krokem

- Rostou akcie vždycky? — pravda o výnosech a rizicích

- Česko je ráj pro investory — daňové výhody při investování

Máš otázky nebo jiný pohled? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreBitcoin ETF v roce 2026: má ho nudný ETF investor vůbec řešit (a jak ho v Česku legálně koupit)?

Švagr se mě u Vánoc zeptal, proč nemám bitcoin aspoň přes ETF. Tak jsem si to poctivě rozpočítal a narazil na dvě věci: to slavné americké bitcoin ETF si jako Čech nekoupíš a přes burzovní ETN dostaneš čistší tříletý test než u bitcoinu napřímo.

Investuj Chytre

Investuj ChytreNemovitostní crowdfunding 2026: opravdu 10 % skoro bez rizika? (co ti reklama neřekne)

Nemovitostní crowdfunding 2026 slibuje 10 % ročně. Kolik zbyde po 15% dani, proč vůbec někdo platí tolik a proč jsem tam neposlal ani korunu.

Investuj Chytre

Investuj ChytrePodílové fondy vs ETF: proč z drahých fondů v roce 2026 utíkají miliardy (a co s tím)

Milá paní u přepážky mi k hypotéce prodala drahý akciový fond. Kolik mě to stálo oproti ETF? Podílové fondy vs ETF v číslech, datech a bez keců.

Investuj Chytre

Investuj ChytreAkumulační vs. distribuční ETF 2026: co se českému investorovi opravdu vyplatí (a proč je klíčový 3letý časový test)

U akumulačního vs. distribučního ETF nejde o výnos, ale o daně. Rozdíl umí za 30 let dělat statisíce korun a rozhoduje o něm tříletý časový test. Proč pro Čecha vyhrává akumulace?

Investuj Chytre

Investuj ChytreInvestiční podvody 2026: jak poznat deepfake reklamu a falešnou platformu (a neposlat podvodníkům úspory)

Guvernér ČNB ve videu slibuje 20 % měsíčně a strýc mi chce poslat dvě stě tisíc. Investiční podvody v roce 2026 vypadají líp než kdy dřív. Ukážu ti sedm varovných signálů a jak si za pět minut ověřit platformu v registru ČNB, dřív než pošleš korunu.