Česko je ráj pro investory: Daňové výhody, které jinde nemají

Tvůj kamarád z Německa zaplatí z investičních zisků 26 %. Ty? Možná nulu.

Když jsem před lety začínal investovat, vůbec jsem netušil, jak dobře na tom v Česku jsme. Až když jsem se bavil s kamarády ze zahraničí, došlo mi, že náš daňový systém je pro dlouhodobé investory jeden z nejlepších v Evropě.

V tomhle článku ti ukážu, jak to funguje, a proč má smysl držet investice déle než 3 roky.

Jsi-li nový ve světě investování

Pokud teprve začínáš a chceš nejdřív pochopit základy investování:

- Co je investování — základní koncepty jednoduše

- Investování pro začátečníky — praktický návod, jak začít

Jak funguje zdanění investic v Česku

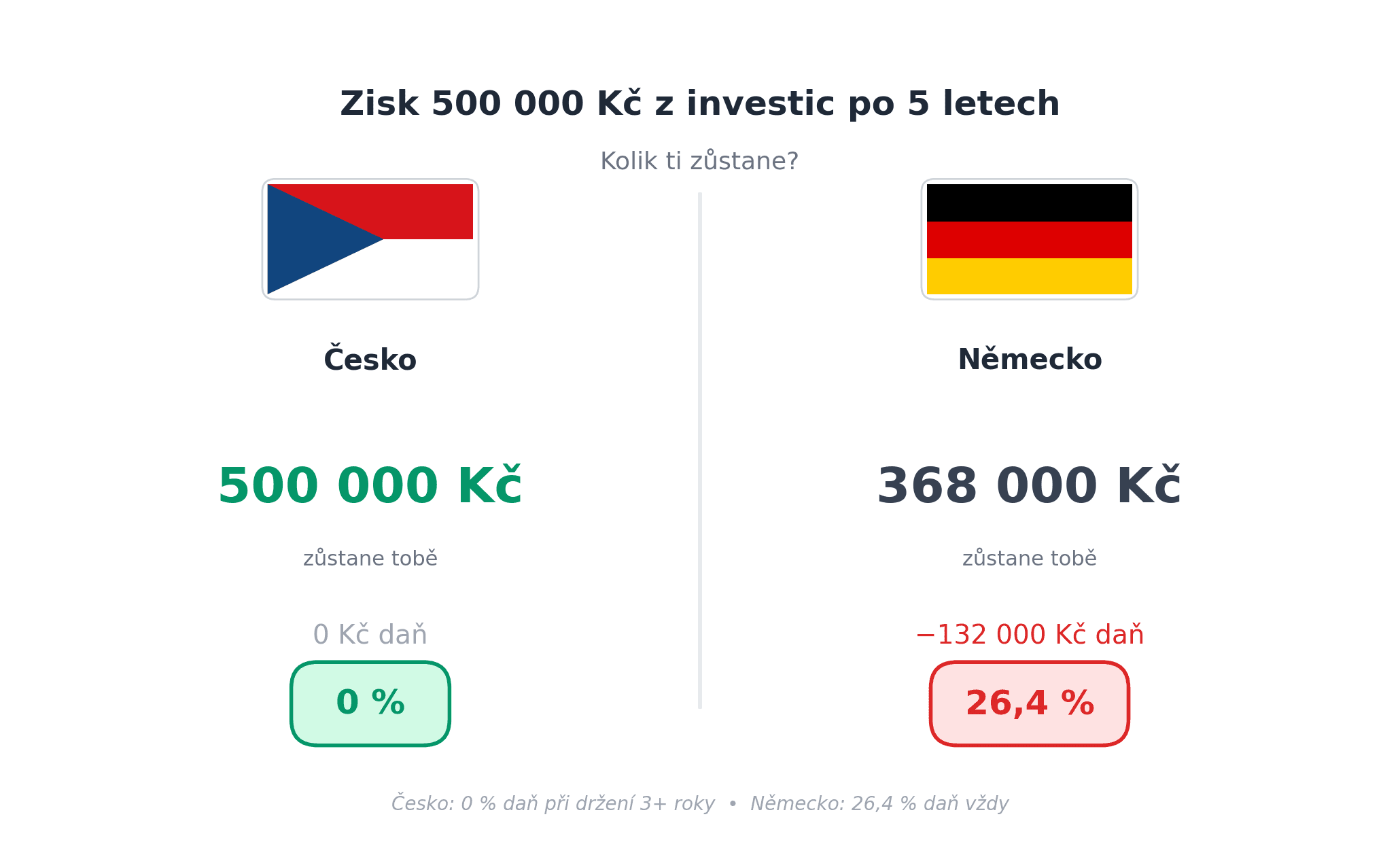

Časový test: 3 roky = 0 % daň

Tohle je ta hlavní výhoda. Pokud držíš akcie, ETF nebo jiné cenné papíry déle než 3 roky, zisky z jejich prodeje jsou kompletně osvobozeny od daně.

Žádných 15 %. Prostě nula.

Příklad: Koupíš ETF za 100 000 Kč. Po 4 letech ho prodáš za 200 000 Kč. Zisk 100 000 Kč — a neplatíš z něj ani korunu.

Hodnotový test: Do 100 000 Kč bez starostí

I když nesplníš časový test, máš ještě druhou možnost. Pokud tvoje celkové příjmy z prodeje cenných papírů nepřesáhnou 100 000 Kč za rok, nemusíš nic danit ani přiznávat.

Pozor — jde o příjmy, ne o zisk. Takže pokud prodáš akcie za 120 000 Kč (i když jsi je koupil za 115 000 Kč), už musíš řešit daňově.

Limit 40 milionů Kč (od 2025)

Od roku 2025 platí nový limit: osvobození od daně při splnění časového testu se vztahuje na příjmy do 40 milionů Kč za rok. Cokoliv nad tento limit se daní.

Pro většinu z nás to není relevantní, ale pro úplnost — pokud někdy prodáš portfolio za víc než 40 milionů, část zisku zdaníš.

Sazba daně (když musíš platit)

Pokud nesplníš ani časový, ani hodnotový test, tak platí stejná pravidla jako při výplatě:

- 15 % z kapitálových výnosů (do ~1,8 mil. Kč ročního základu daně)

- 23 % nad tuto hranici

Kryptoměny: Konečně stejná pravidla (od 2025)

Dlouho byly kryptoměny v šedé zóně. Od 15. února 2025 platí stejná pravidla jako pro akcie, tedy pravidla výše popsaná.

Příklad: Koupil jsi Bitcoin v roce 2021 za 50 000 Kč. V roce 2025 ho prodáš za 500 000 Kč. Zisk 450 000 Kč — a pokud jsi držel víc než 3 roky, neplatíš nic.

Důležité: Musíš být schopen dobu držení prokázat (výpis z burzy, transakční historie).

DIP: Daňová úleva navíc

Od roku 2024 existuje Dlouhodobý investiční produkt (DIP) — státem podporované spoření na důchod s daňovými výhodami.

Jak to funguje

- Investuješ do akcií, ETF, dluhopisů nebo spořicích účtů přes poskytovatele DIP

- Odečteš si až 48 000 Kč ročně od základu daně

- Při 15% sazbě ušetříš až 7 200 Kč ročně na daních

- Zaměstnavatel ti může přispívat až 50 000 Kč ročně (bez odvodů)

Jde o podobný systém jak vznikl u penzijka. Podrobný rozbor najdeš v článku DIP v Česku: Daňový jackpot nebo past?

Podmínky

- Peníze můžeš vybrat nejdříve v 60 letech

- A zároveň po 10 letech trvání produktu

- Pokud vybereš dřív, musíš dodanit uplatněné úlevy (až 10 let zpětně)

Srovnání s Evropou: Jak moc jsme na tom dobře

Tady přichází ta zajímavá část. Podívejme se, kolik bys platil za stejný zisk v okolních zemích.

Přehled daní z kapitálových výnosů v Evropě

| Země | Sazba daně | Osvobození při dlouhém držení |

|---|---|---|

| 🇨🇿 Česko | 0 % | Ano (3+ roky) |

| 🇸🇰 Slovensko | 0 % | Ano (při splnění podmínek) |

| 🇩🇪 Německo | ~26,4 % | Ne |

| 🇫🇷 Francie | 30 % | Ne |

| 🇵🇱 Polsko | 19 % | Ne |

| 🇦🇹 Rakousko | 27,5 % | Ne |

| 🇳🇱 Nizozemsko | 36 % | Ne |

| 🇩🇰 Dánsko | až 42 % | Ne |

| 🇺🇸 USA | 0–23,8 % | Částečně (1+ rok) |

Průměr EU je kolem 17–18 %. Česko (a Slovensko) jsou mezi hrstkou zemí, které nabízí kompletní osvobození.

No není to fantastické štěstí pro nás!

Co si z toho odnést

- Drž investice 3+ roky — je to ta nejjednodušší cesta k nulové dani

- Sleduj limit 100 000 Kč, pokud děláš menší obchody pod 3 roky

- U krypta platí stejná pravidla od února 2025

- Oceň a využíj co máš — v Německu bys platil čtvrtinu zisku státu

Až příště uslyšíš někoho nadávat na české daně, připomeň mu, že pro investory jsme jedním z nejlepších míst v Evropě.

Disclaimer: Tento článek má informativní charakter a není daňovým poradenstvím. Pro konkrétní situaci se obrať na daňového poradce.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreBitcoin ETF v roce 2026: má ho nudný ETF investor vůbec řešit (a jak ho v Česku legálně koupit)?

Švagr se mě u Vánoc zeptal, proč nemám bitcoin aspoň přes ETF. Tak jsem si to poctivě rozpočítal a narazil na dvě věci: to slavné americké bitcoin ETF si jako Čech nekoupíš a přes burzovní ETN dostaneš čistší tříletý test než u bitcoinu napřímo.

Investuj Chytre

Investuj ChytreNemovitostní crowdfunding 2026: opravdu 10 % skoro bez rizika? (co ti reklama neřekne)

Nemovitostní crowdfunding 2026 slibuje 10 % ročně. Kolik zbyde po 15% dani, proč vůbec někdo platí tolik a proč jsem tam neposlal ani korunu.

Investuj Chytre

Investuj ChytrePodílové fondy vs ETF: proč z drahých fondů v roce 2026 utíkají miliardy (a co s tím)

Milá paní u přepážky mi k hypotéce prodala drahý akciový fond. Kolik mě to stálo oproti ETF? Podílové fondy vs ETF v číslech, datech a bez keců.

Investuj Chytre

Investuj ChytreAkumulační vs. distribuční ETF 2026: co se českému investorovi opravdu vyplatí (a proč je klíčový 3letý časový test)

U akumulačního vs. distribučního ETF nejde o výnos, ale o daně. Rozdíl umí za 30 let dělat statisíce korun a rozhoduje o něm tříletý časový test. Proč pro Čecha vyhrává akumulace?

Investuj Chytre

Investuj ChytreInvestiční podvody 2026: jak poznat deepfake reklamu a falešnou platformu (a neposlat podvodníkům úspory)

Guvernér ČNB ve videu slibuje 20 % měsíčně a strýc mi chce poslat dvě stě tisíc. Investiční podvody v roce 2026 vypadají líp než kdy dřív. Ukážu ti sedm varovných signálů a jak si za pět minut ověřit platformu v registru ČNB, dřív než pošleš korunu.