Finanční úrovně krok za krokem: Kdy šetřit, kdy žít a kdy investovat

Kdy je správný čas začít investovat? Kdy si můžeš dovolit dovolenou bez výčitek? A kdy má smysl řešit finanční svobodu?

Odpověď záleží na tom, v jaké finanční fázi právě jsi.

V tomhle článku si projdeme model finančních úrovní — od přežívání z měsíce na měsíc až po svobodu. A ukážeme si, na co se v každé fázi soustředit.

Jsi-li nový v tématu osobních financí

Pokud teprve začínáš a nemáš ještě přehled o svých příjmech a výdajích, doporučuji nejdřív projít článek:

- Jak dostat finance pod kontrolu — naučíš se základní systém, který ti zabere 10 minut měsíčně

Různé přístupy různých lidí

Každý autor má svůj vlastní přístup, vlastní procenta i vlastní názvy jednotlivých kroků. Upřímně – není důležité, který konkrétní model si vybereš, protože většina z nich stojí na velmi podobné základní myšlence.

Důležité je hlavně:

- jeden přístup pochopit

- a dlouhodobě ho dodržovat

Vše se totiž opírá o psychologický pocit pohody, jistoty a kontroly nad vlastním životem.

Jednomu zásadnímu rozdílu se v tomto článku věnovat nebudu – rozdílu mezi USA a Českou republikou.

V USA neexistuje univerzální zdravotní a sociální systém jako u nás. Důchod si řešíš sám, zdravotní péče je drahá a zaměstnavatel tě může ve většině států propustit ze dne na den bez podpory v nezaměstnanosti. To přirozeně mění celý finanční přístup.

Psychologický koncept

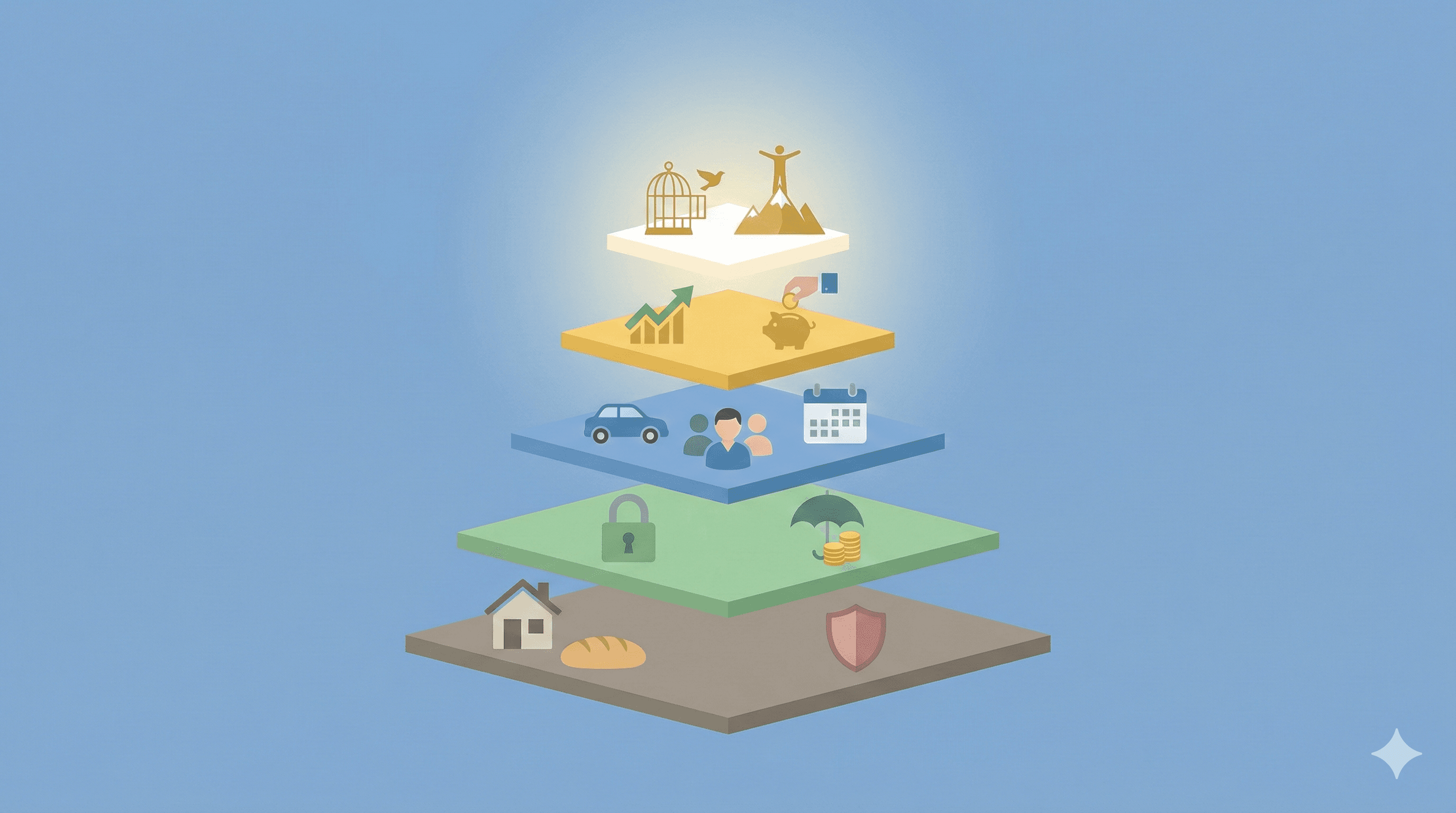

Jako jednoduchý příklad si můžeme vzít Maslowovu pyramidu potřeb. Je to jeden z nejznámějších modelů, jak si představit lidské potřeby v daný moment a jejich přirozené návaznosti.

Co je Maslowova pyramida? Psycholog Abraham Maslow v roce 1943 popsal, že lidé nejdřív řeší základní potřeby (jídlo, střecha nad hlavou) a teprve když je mají splněné, přemýšlejí o vyšších cílech (kariéra, seberealizace). Stejný princip platí i pro finance.

Ano – jde o zjednodušený model velmi složitého tématu, kterému se psychologové a filozofové věnují stovky let. Pro naše účely, tedy pochopení základních kroků k finanční svobodě, nám ale bohatě stačí.

1) Fyziologické potřeby – Přežití z měsíce na měsíc

Finančně tuto úroveň můžeš chápat velmi jednoduše:

Vydělávám víc, než potřebuji na základní život.

Neznamená to jen neutrácet víc, než vyděláš. Znamená to, že tvůj měsíční příjem reálně převyšuje tvoje životní minimum.

Pokud nevíš, kolik je tvoje životní minimum, tady máš návod:

Jak zjistit své životní minimum

Tohle je často nejsložitější krok vůbec. Může znamenat:

- změnu práce nebo oboru

- stěhování

- zásadní změnu životního stylu

Pokud už jsi za tímto bodem, máš to nejtěžší za sebou. Fakt. Super práce.

2) Potřeba jistoty a bezpečí – Železná rezerva

Zvládáš pokrýt každý měsíc své výdaje a máš přehled, kam peníze tečou. Skvělé.

Teď přichází klíčová otázka:

Co když se něco pokazí?

- ztratíš práci

- rozbije se auto

- jsi OSVČ a onemocníš na dva měsíce

Nejde o pesimismus, ale o realistickou přípravu. Jak se říká:

Lepší být připraven a nepotřebovat to, než nebýt připraven a potřebovat to.

Když přijde průšvih a ty nemáš rezervu, kdo se ozve jako první? Přesně tak – banka na bílém koni. A v krizi lidé často podepisují nevýhodné půjčky, jen aby situaci rychle vyřešili.

Cílem této fáze je mít železnou rezervu, která ti umožní:

- zvládnout výpadek příjmu

- zaplatit opravy

- žít klidněji bez neustálého „co kdyby“

Jak na to?

- Sepiš si své životní minimum

- Přidej nutné výdaje navíc:

- bydlení (opravy, spotřebiče)

- auto (servis, náhradní doprava)

- Připrav se na rozumný špatný scénář – ne na apokalypsu

Příklad – Pepa Novák

- příjem: 40 000 Kč

- životní minimum: 25 000 Kč

- vlastní bydlení (hypotéka)

- potřebuje auto

- hledání nové práce: cca 6 měsíců

Na pokrytí základních výdajů na 6 měsíců potřebuje z vlastního 60 000 Kč.

K tomu si přidá rezervu na opravy auta a domácnosti, řekněme 90 000 Kč.

V této fázi Pepa neřeší investování. Řeší klid.

3) Společenské potřeby - Život pod kontrolou

Teď přichází fáze „normálního života“:

- auto

- bydlení

- dovolené

Je to zároveň nejzrádnější fáze. Velmi snadno se dostaneš do situace, kdy začneš žít nad své možnosti.

Začne to nevinně:

„Tu půjčku přece zvládnu splatit…“

A často to neskončí u jedné.

Na druhou stranu je to skvělé období pro:

- rozvoj kariéry

- vzdělávání

- podnikání

Cíl je jednoduchý:

Zvyšovat svou hodnotu, ale udržet náklady na uzdě.

Praktické pravidlo:

- žít za 60–70 % příjmu

4) Potřeba uznání - Platíš prvně sebe sám

Tahle fáze není o uznání od ostatních, ale o uznání sebe sama.

Finance máš pod kontrolou, příjem je stabilní a přemýšlíš, kam systematicky ukládat přebytek. Investování se stává prioritou, protože chápeš, že si kupuješ svobodu a skrze ní čas.

Pokud nevíš, kde začít s investováním, mrkni na článek Investování v kostce — vysvětluje základy bez zbytečné složitosti.

Platí zde princip „zaplať nejdřív sám sebe“ (Bohatý táta, chudý táta):

- po výplatě jde plánovaná část stranou

- žiješ ze zbytku

Tedy máš úctu sám k sobě a buduješ svoji budoucnost.

5) Potřeba seberealizace - Finanční Svoboda

Tohle je cíl, motivace, horizont.

Ve chvíli, kdy peníze přestanou být nutností, získáváš volbu:

- pracovat jen na tom, co dává smysl

- jít do důchodu dřív

- věnovat se rodině, projektům, sobě

Každý má tuto fázi definovanou jinak – a je to tak správně.

Zajímá tě, jak tohle konkrétně dosáhnout? Přečti si o FIRE hnutí v Česku — reálná cesta k finanční nezávislosti s konkrétními čísly.

Závěr

Základní lidské potřeby lze velmi dobře namapovat na finanční kroky. Jejich velkou výhodou je, že jsou uchopitelné a dosažitelné.

Většina lidí se dokáže dostat do 4. fáze klidně během jednoho roku – a pak v ní dlouhodobě a spokojeně fungovat.

Jdeš do toho?

Dočetl jsi až sem? Napiš mi, v jaké fázi se teď nacházíš a jak se ti článek líbil.

Kam dál?

Podle toho, v jaké fázi jsi, tě mohou zajímat tyto články:

- Fáze 1-2: Jak dostat finance pod kontrolu — první praktický krok

- Fáze 3-4: Investování v kostce — základy investování jednoduše

- Fáze 4-5: Inflace: Tichý zloděj — proč nechat peníze ležet znamená je ztrácet

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Zacni Zde

Zacni ZdeVolnost Svého Času Namísto Penze: Jak Komunita FIRE Předefinuje Úspěch

Přibližně každý 5. důchodce se vrací do práce (T. Rowe Price). Hnutí FIRE se vyvíjí: zjistěte, proč volnost času překonává brzký důchod a jak BaristaFIRE a CoastFIRE sníží váš FI cíl o 40-60 %.

Zacni Zde

Zacni ZdeCoast FIRE: Nepotřebuješ být milionář. Stačí začít včas.

Co kdybys od zítřka nemusel investovat ani korunu na důchod — a přesto měl v 65 miliony na účtu? Coast FIRE ti ukáže, jak pár let disciplíny na začátku udělá víc práce než desítky let šetření, a dvacetiletý Čech potřebuje jen 500 tisíc.

Zacni Zde

Zacni ZdeRozpočet od nuly: Jak zjistit, kam mizí peníze (a získat kontrolu nad financemi)

Nevíš, kam ti mizí peníze? Tento článek ti ukáže, proč se většina rozpočtů nedaří, a představí tři ověřené přístupy k rozpočtování: pravidlo 50/30/20, metodu 'zaplať nejdřív sobě' a obálkovou metodu. Na praktickém 90denním plánu a reálném příkladu zjistíš, jak získat kontrolu nad financemi bez složitých tabulek a zbytečného stresu.

Zacni Zde

Zacni ZdeNejlepší aplikace na sledování financí 2026: Kterou si vybrat?

Komplexní srovnání nejlepších aplikací na sledování financí v Česku pro rok 2026. Porovnáváme Wallet, Spendee, YNAB, George i specializované FIRE nástroje. Zjistíš, která aplikace se hodí pro tvou životní situaci – ať jsi na začátku, máš přebytek k investování, nebo míříš k finanční svobodě. Plus praktický přehled funkcí, cen a tipy, jak vybrat tu pravou.

Zacni Zde

Zacni ZdeKolik bys měl mít našetřeno ve 20, 30, 40 a dál? Češi odhaleni: Realita je šok!

Většina Čechů si myslí, že jsou na tom finančně „normálně“… dokud neuvidí reálná čísla. V tomhle článku zjistíš, kde stojíš ve srovnání s ostatními podle věku — a proč může být rozdíl mezi vlastníkem a nájemníkem až 28:1. Připrav se na tvrdá data, která ti možná převrátí finanční plán na ruby.