Před 45 na důchod?! České FIRE, které mění životy (a není jen pro bohaté)

Jsi-li nový ve světě financí a investování

Pokud teprve začínáš a chceš nejdřív pochopit základy, doporučuji projít:

- Jak dostat finance pod kontrolu — první krok k finanční svobodě

- Co je investování — základní koncepty jednoduše

- Inflace: Tichý zloděj — proč peníze na účtu ztrácejí hodnotu

Představ si, že ti je 45. Pondělí ráno. Budík nezvoní.

Vstaneš, kdy chceš. Dáš si kafe. Podíváš se z okna a rozhodneš se — dneska půjdu na túru. Nebo budu pracovat na projektu, který mě baví. Nebo prostě nic.

Zní to jako důchod? Trochu ano. Ale není ti 65, ale 45. A tohle není sen — je to FIRE.

Co je FIRE (a co rozhodně není)

FIRE = Financial Independence, Retire Early.

Česky: finanční nezávislost a předčasný odchod do důchodu.

Ale pozor — „retire" neznamená sedět na gauči a koukat na televizi. Většina lidí v FIRE komunitě nepřestává pracovat úplně. Jen si vybírají, co a kdy budou dělat.

Jde o svobodu. O možnost říct „ne" práci, která tě nebaví. O život, kde peníze přestanou být důvodem, proč ráno vstáváš.

Podstata FIRE v jedné větě

Celý koncept se dá shrnout jednoduše:

Žij relativně skromně (cokoliv to pro tebe znamená vůči tvému příjmu) a maximálně investuj.

To je celé. Žádná magie, žádné tajné triky. Jen matematika a disciplína.

„Skromně" přitom neznamená odříkání. Znamená to vědomě se rozhodnout, co je pro tebe důležité — a na zbytek kašlat. Pro někoho je to auto za 300 tisíc místo za milion. Pro jiného bydlení v menším městě. Pro dalšího vaření doma místo restaurací.

Důležité je, že rozdíl mezi příjmy a výdaji investuješ. A čím větší ten rozdíl je, tím rychleji jsi svobodný.

Co FIRE není

- Není to extrémní odříkání. Nejíš rýži a fazole, abys za 10 let přestal pracovat.

- Není to jen pro lidi s vysokými příjmy. Matematika funguje pro všechny — jen čísla jsou jiná.

- Není to útěk z reality. Je to naopak převzetí kontroly nad realitou.

Základní matematika FIRE

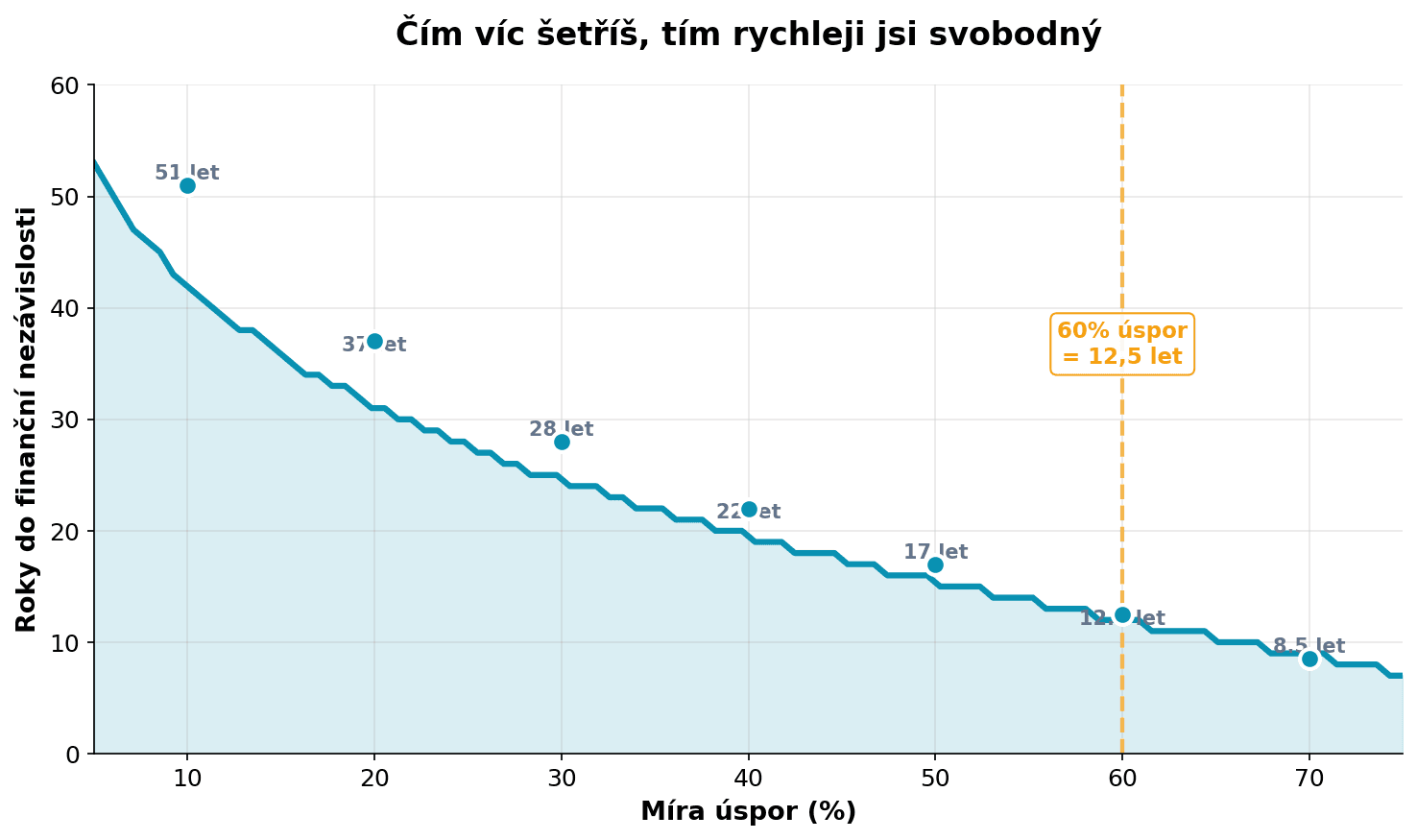

Celý koncept stojí na jednom čísle: míra úspor.

Čím víc ze svého příjmu investuješ, tím rychleji dosáhneš nezávislosti. A tady je ta magie — není to lineární.

Tahle matematika ignoruje tvůj příjem jako číslo a řeší jen procenta. Když tedy investuješ 30% svého příjmu, za 28 let jej budeš mít navždy.

| Míra úspor | Roky do FIRE* |

|---|---|

| 10 % | 51 let |

| 20 % | 37 let |

| 30 % | 28 let |

| 40 % | 22 let |

| 50 % | 17 let |

| 60 % | 12,5 let |

| 70 % | 8,5 let |

*Předpoklad: začínáš od nuly, 7 % reálný výnos, 4% pravidlo pro výběry

Vidíš ten skok? Rozdíl mezi 10 % a 20 % je 14 let. Ale rozdíl mezi 50 % a 60 % je „jen" 4,5 roku.

Čím víc šetříš, tím rychleji se to zrychluje.

Nadále to má další skvělý druhý efekt — čím víc investuješ si zároveň i zvykáš žít za míň.

Poznámka k inflaci (důležité!)

Možná si říkáš: „Četl jsem tu článek o inflaci, co s ní? Za 20 let bude milion korun hodnota jako dneska 500 tisíc!" (Více o inflaci najdeš v článku Inflace: Tichý zloděj.)

Dobrá zpráva: všechny výpočty v tomhle článku s inflací už počítají.

Když mluvím o 7% výnosu, mluvím o reálném výnosu — tedy po odečtení inflace. Historicky akciové trhy vydělávají kolem 10 % nominálně, ale po odečtení 2-3% inflace zbývá těch 7 %.

To znamená, že můžeš přemýšlet v dnešních penězích. Když spočítáš, že potřebuješ 10 milionů, potřebuješ kupní sílu 10 milionů v dnešních korunách — ne nominální částku, která bude za 20 let úplně jiná.

Tohle hodně zjednodušuje plánování. Nemusíš hádat budoucí inflaci. Prostě počítej s tím, co věci stojí dneska.

Pravidlo 4 % (a proč funguje)

Tohle je srdce FIRE matematiky.

V roce 1998 vyšla studie známá jako „Trinity Study". Zkoumala, kolik si můžeš ročně vybírat z portfolia, aniž bys ho vyčerpal.

Výsledek? 4 % ročně je bezpečná míra výběru — portfolio ti vydrží prakticky neomezeně dlouho.

Jak to funguje v praxi

- Spočítej si roční výdaje

- Vynásob 25×

- To je tvoje „FIRE číslo"

Příklad:

Měsíční výdaje: 40 000 Kč

Roční výdaje: 480 000 Kč

FIRE číslo: 480 000 × 25 = 12 000 000 Kč

Když máš 12 milionů v investicích, můžeš si každý rok vybrat 480 000 Kč (4 %) a portfolio ti vydrží desítky let — klidně celý život.

Proč 25× funguje dlouhodobě

Pravidlo 4 % počítá s tím, že tvé investice dál rostou, i když z nich vybíráš. Při 7% reálném výnosu a 4% výběru ti portfolio reálně roste o 3 % ročně — čímž se chrání proti neočekávaným výdajům i delšímu životu.

Historické simulace ukazují, že 4% pravidlo přežilo všechny krize posledních 100 let — včetně Velké deprese, ropných šoků i finanční krize 2008.

Důležité: Nepočítám s tím, že mě zachrání státní důchod. Pokud jednou přijde, super — beru to jako bonus. Ale moje FIRE číslo musí fungovat samostatně, bez spoléhání na systém, který možná za 30 let nebude vypadat jako dnes.

Česká verze FIRE (protože nejsme Amerika)

Většina FIRE obsahu je z USA. A tam je situace jiná — žádné zdravotní pojištění od státu, žádný důchod, zaměstnavatel tě může vyhodit ze dne na den.

V Česku máme pár specifik, která FIRE ovlivňují:

1. Zdravotnictví funguje (zatím)

V USA musíš počítat s tisíci dolarů měsíčně na zdravotní pojištění. U nás? Jako OSVČ zaplatíš minimum kolem 3 000 Kč měsíčně. Jako „osoba bez zdanitelných příjmů" dokonce jen cca 2 500 Kč.

Tohle je obrovská výhoda, kterou si málokdo uvědomuje.

2. Státní důchod? Bonus, ne základ

Jasně, systém tu existuje. Ale když se podívám, jak vláda hospodaří a jak vypadá demografická křivka... raději počítám s tím, že důchod bude příjemné překvapení, ne nutnost.

Proto moje FIRE číslo stojí samo o sobě. Kdyby jednou přišlo 15-20 tisíc měsíčně navíc, budu mít ještě větší rezervu. Ale nespoléhám na to.

3. Nemovitosti jako základ

Češi milují cihly. A pro FIRE to dává smysl — ale ne tak, jak si většina lidí myslí.

Nejde o to mít co největší barák. Jde o to mít splacený barák. Protože splacená nemovitost dramaticky snižuje tvoje měsíční výdaje — a tím i FIRE číslo.

| Scénář | Měsíční výdaje | Roční výdaje | FIRE číslo |

|---|---|---|---|

| S hypotékou | 45 000 Kč | 540 000 Kč | 13 500 000 Kč |

| Bez hypotéky | 25 000 Kč | 300 000 Kč | 7 500 000 Kč |

Rozdíl 6 milionů. To je 8-10 let investování navíc.

Proto má smysl přemýšlet strategicky: možná menší byt, možná mimo Prahu, možná mimořádné splátky hypotéky. Cíl není mít největší dům v ulici — cíl je být svobodný.

Realistická česká FIRE simulace

Dost teorie. Pojďme si ukázat, jak může vypadat realistická cesta k FIRE pro českou rodinu.

Výchozí situace

- Pár, oba 30 let

- Společný čistý příjem: 100 000 Kč měsíčně (průměrná rodina, lehce nadprůměrné příjmy)

- Hypotéka: 3 000 000 Kč, splátka 15 000 Kč měsíčně, zbývá 20 let

- Aktuální úspory: 200 000 Kč (nouzový fond)

- Měsíční výdaje bez hypotéky: 45 000 Kč

- Celkové měsíční výdaje: 60 000 Kč (s hypotékou)

Kolik jim zbývá? 40 000 Kč měsíčně — tedy 40% míra úspor.

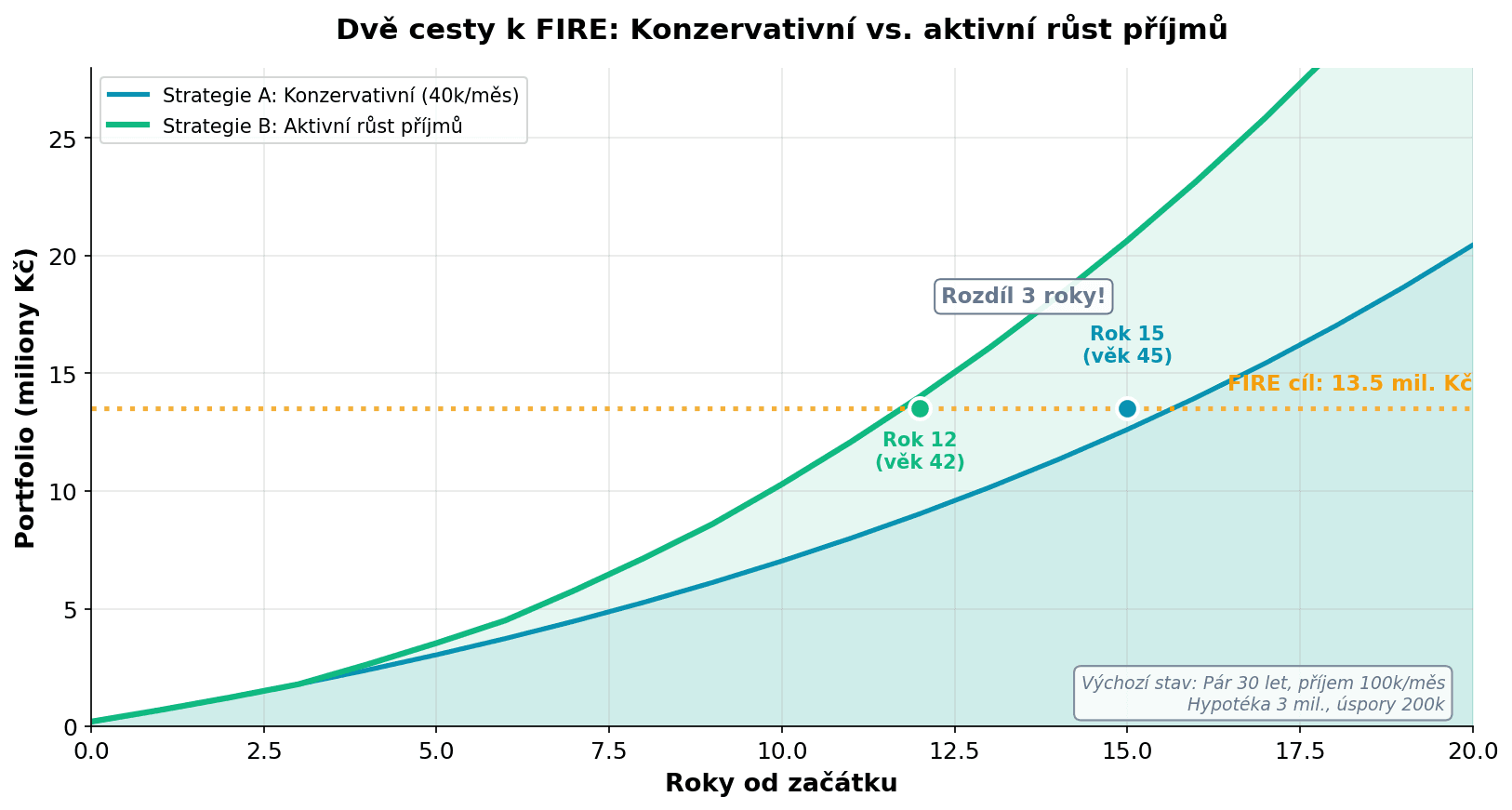

Dvě možné strategie

Strategie A: Konzervativní (40% úspor, bez změn)

Investují 40 000 Kč měsíčně po celou dobu. Hypotéku splácejí standardně.

| Rok | Investice | Hypotéka | Portfolio |

|---|---|---|---|

| 0 | 40 000 Kč/měs | 3 000 000 Kč | 200 000 Kč |

| 5 | 40 000 Kč/měs | 2 300 000 Kč | 3 000 000 Kč |

| 10 | 40 000 Kč/měs | 1 400 000 Kč | 7 200 000 Kč |

| 15 | 40 000 Kč/měs | 400 000 Kč | 13 500 000 Kč |

| 20 | 55 000 Kč/měs* | 0 Kč | 22 000 000 Kč |

*Po splacení hypotéky můžou investovat i těch 15 000 Kč navíc

FIRE číslo (bez hypotéky): 45 000 × 12 × 25 = 13 500 000 Kč

Kdy ho dosáhnou: Kolem roku 15, tedy v 45 letech.

Strategie B: Aktivní růst příjmů

Investují 40 000 Kč měsíčně, ale aktivně pracují na zvýšení příjmů. Každých 5 let zvýší investice o 10 000 Kč.

| Rok | Investice | Portfolio |

|---|---|---|

| 0 | 40 000 Kč/měs | 200 000 Kč |

| 5 | 50 000 Kč/měs | 3 000 000 Kč |

| 10 | 60 000 Kč/měs | 8 500 000 Kč |

| 12 | 60 000 Kč/měs | 13 500 000 Kč |

Kdy dosáhnou FIRE: Kolem roku 12, tedy v 42 letech.

Co z toho plyne?

- Cesta existuje — i průměrná česká rodina může dosáhnout FIRE kolem 42-45 let

- Hypotéka není překážka — jen ji musíš zahrnout do plánu

- Růst příjmů pomáhá nejvíc — každá tisícovka navíc zkracuje cestu

- Splacená nemovitost = game changer — dramaticky snižuje FIRE číslo

Lean FIRE: Minimalismus jako cesta

Existuje několik variant FIRE. Ta nejdostupnější pro běžné Čechy je Lean FIRE.

Co je Lean FIRE?

Lean FIRE znamená dosáhnout finanční nezávislosti s nižšími výdaji. Žádný luxus, ale komfortní život bez zbytečností.

Typicky se mluví o výdajích pod 40 000 Kč měsíčně pro jednotlivce, pod 60 000 Kč pro rodinu.

Příklad: Česká rodina na Lean FIRE

Vezměme průměrnou českou rodinu — dva dospělí, jedno dítě, splacený byt v menším městě.

Měsíční výdaje:

| Položka | Částka |

|---|---|

| Energie a služby | 5 000 Kč |

| Potraviny | 12 000 Kč |

| Auto (pojistka, servis, benzín) | 4 000 Kč |

| Zdravotní pojištění (OBZP) | 5 000 Kč |

| Telefony, internet | 1 500 Kč |

| Oblečení, domácnost | 3 000 Kč |

| Zábava, koníčky | 4 000 Kč |

| Rezerva na opravy | 3 000 Kč |

| Celkem | 37 500 Kč |

Roční výdaje: 450 000 Kč

FIRE číslo: 450 000 × 25 = 11 250 000 Kč

Je to hodně? Na první pohled ano. Ale při 40% míře úspor je to dosažitelné za 22 let. Při 50 % za 17 let. Při 60 % za 12,5 let.

Jak na to prakticky (krok za krokem)

1. Zjisti, kolik utrácíš

Tohle je první a nejdůležitější krok. Většina lidí nemá tušení, kam jim peníze tečou.

Stáhni si bankovní výpisy za poslední 3 měsíce. Projdi je. Rozděl do kategorií. Budeš překvapený.

Opět doporučuji projít článkem: Jak dostat finance pod kontrolu

2. Sniž výdaje tam, kde to nebolí

Nejde o to jíst rýži a fazole. Jde o to najít věci, které platíš, ale nepoužíváš nebo nepotřebuješ:

- Předplatné, které nesleduješ

- Drahý tarif, který nevyužiješ

- Pojistky, které se překrývají

- Impulzivní nákupy

3. Zvyš příjmy

Tohle je často efektivnější než škrtání. Přivýdělek, lepší práce, vedlejšák.

Každá tisícovka navíc, kterou investuješ, zkracuje cestu k FIRE.

4. Investuj rozdíl

Ne na spořák. Ne pod polštář. Investuj.

Pro většinu lidí jsou nejlepší globální ETF — nízké poplatky, široká diverzifikace, minimum práce.

Opět mohu doporučit svůj článek: Jak vybrat ETF

5. Opakuj 10-20 let

Jo, zní to dlouho.

Ale alternativa je opakovat to 40 let a pak doufat, že systém bude fungovat.

Proč to dělám já

Teď trochu osobně.

Je mi 26. S ženou investujeme zhruba 60 % našeho příjmu. Máme jeden dům bez hypotéky na vesnici.

Naším cílem není nikdy nepracovat. Cílem je být work-optional někdy kolem 40-45.

Co to znamená?

- Možnost pracovat blíž k domovu a nedojíždět 2+ hodiny denně

- Možnost pracovat na menší úvazek

- Možnost dělat něco, co nás baví — i kdyby to platilo míň

Nepotřebuju Porsche. Nepotřebuju luxusní dovolené každý měsíc. Potřebuju vědět, že když šéf řekne něco, co mi je proti srsti, můžu kdykoliv odejít.

Ta svoboda má pro mě větší hodnotu než cokoliv, co bych si mohl koupit.

Jak to vypadá v číslech

Při 60% míře úspor a rozumném výnosu bychom měli dosáhnout finanční nezávislosti za cca 12-15 let. To mi bude cca 40.

Počítám s tím, že:

- Dům bude splacený

- FIRE číslo stojí samo o sobě — bez spoléhání na státní důchod

- Kdyby důchod jednou přišel, bude to bonus — ne nutnost

Je to ambiciózní? Možná. Je to dosažitelné? Matematicky ano.

I kdyby to nevyšlo, tak to co děláme je určitě dlouhodobě pozitivní pro nás!

Časté námitky (a moje odpovědi)

„60 % je nereálné, žiju od výplaty k výplatě"

Chápu. Ne každý může šetřit 60 %. Ale co 10 %? Co 20 %?

Každé procento pomáhá. A často je problém ne v příjmech, ale ve výdajích, které považuješ za nutné — ale nejsou.

„Co když trh spadne?"

Spadne. Určitě. Několikrát.

Ale historicky se vždycky zotavil. A pravidlo 4 % počítá s propady — proto je konzervativní.

„Co když budu potřebovat víc peněz?"

Lean FIRE není vězení. Můžeš pracovat částečně, můžeš mít vedlejšák, můžeš si výdaje upravit.

Finanční nezávislost neznamená, že nesmíš vydělávat. Znamená, že nemusíš.

„A co inflace?"

Jak jsem psal výše — všechny výpočty jsou v reálných číslech, tedy už po odečtení inflace. 7% reálný výnos znamená, že tvoje kupní síla roste o 7 % ročně. Můžeš přemýšlet v dnešních korunách.

„V Česku to nefunguje"

Funguje. Dokonce líp než v USA — máme zdravotnictví, nemovitosti jsou (relativně) dostupnější mimo Prahu, a životní náklady jsou nižší.

A hlavně tu máme daňový ráj pro investory, aka časový test. Opět víc na tohle téma najdeš tu: Česko je rájem pro investory

FIRE není pro každého (a to je ok)

Budu upřímný — FIRE vyžaduje:

- Dlouhodobé myšlení

- Disciplínu

- Schopnost odložit odměnu

- Partnera, který je na stejné vlně

Pokud tě baví utrácet a žít naplno teď, FIRE možná není pro tebe. A to je úplně v pořádku.

Ale pokud tě štve, že musíš chodit do práce, jen abys zaplatil účty — možná stojí za to se nad FIRE zamyslet.

Závěr

FIRE není o tom být bohatý. Je to o tom být svobodný.

Svobodný od práce. Svobodný od stresu, jestli zaplatíš nájem. Svobodný dělat to, co chceš — ne to, co musíš.

Podstata je jednoduchá: žij skromněji než bys musel, investuj rozdíl, opakuj.

Nejtěžší není matematika. Nejtěžší je začít — a vydržet.

Tak co, jdeš do toho?

Kam dál?

Chceš začít cestu k FIRE? Tady jsou užitečné články:

- Investování pro začátečníky — praktický návod, jak začít investovat

- DIP: Daňový jackpot na důchod — jak investovat s daňovou úlevou

- Penzijko v Česku — kdy dává smysl a kdy ne

- Důchody v Česku: Vyjdou i na tebe? — proč nespoléhat jen na stát

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeJak se zbavit dluhů dřív, než začneš investovat

Kreditkový dluh jsem sám nikdy neměl, moje žena ano. Tak jsme investice na čas zastavili a dluh splatili jako prioritu. Ukážu ti, proč se vyplatí zbavit se drahých dluhů dřív, než začneš investovat, jak na to jít (lavina vs sněhová koule) a jak pak stejné splátky nasměrovat do ETF s autoinvestem.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.