Rozpočet od nuly: Jak zjistit, kam mizí peníze (a získat kontrolu nad financemi)

Víš přesně, kolik jsi minulý měsíc utratil za jídlo mimo domov?

Ne tipem. Ne odhadem. Na korunu přesně.

Pokud ne — nejsi výjimka. Jsi norma. A právě proto má většina lidí pocit, že „peníze nějak mizí“, i když vydělávají slušně.

Tenhle článek ti ukáže, jak tu mlhu rozptýlit a znovu získat kontrolu.

Máš-li už přehled o svých financích

Pokud už sleduješ své výdaje a hledáš další krok, mrkni na:

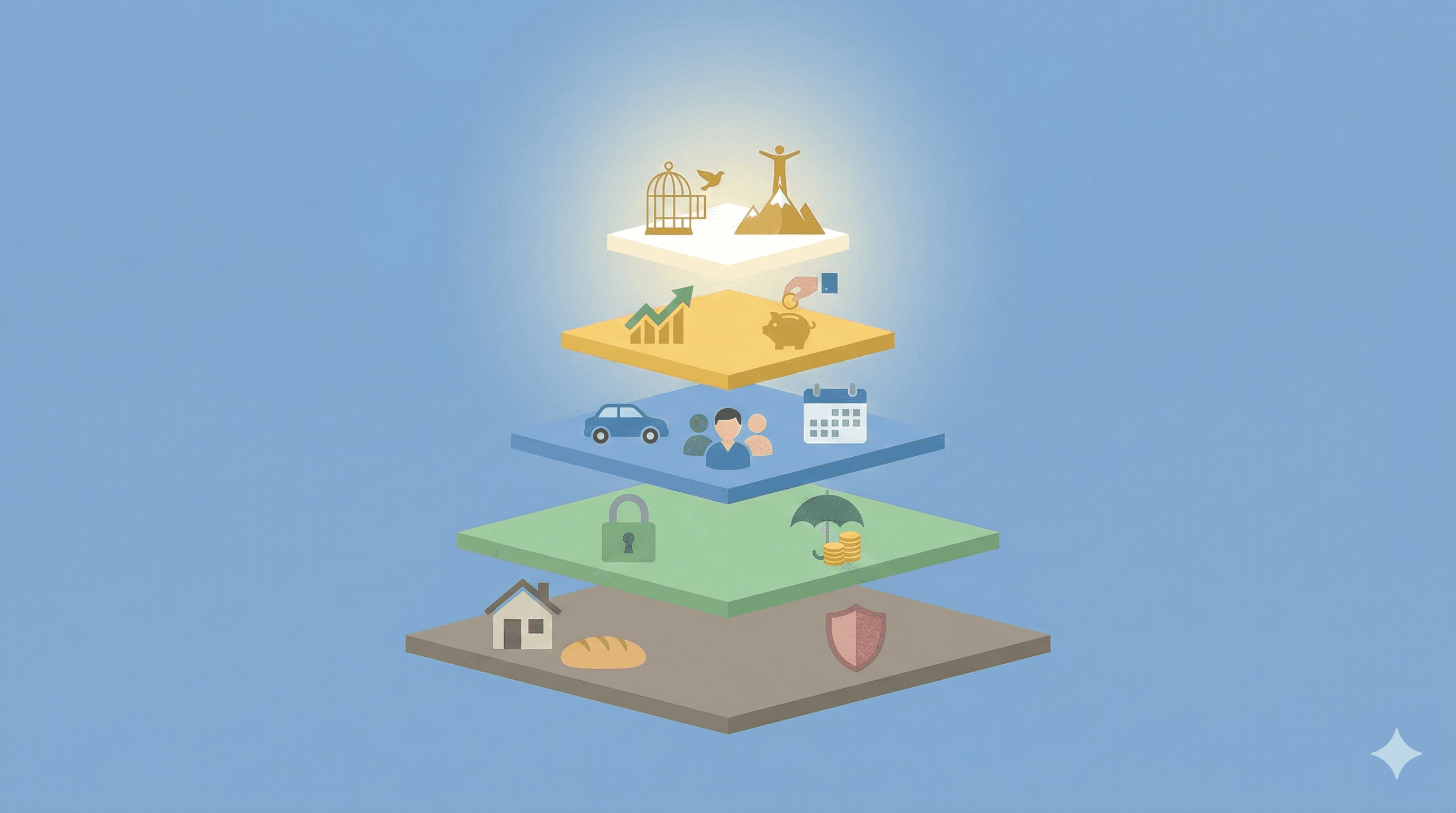

- Jak dostat finance pod kontrolu — praktický systém za 10 minut měsíčně

- Finanční úrovně krok za krokem — zjisti, v jaké fázi jsi

Proč se vyhýbáme pohledu na čísla

Řeknu ti něco, co mě překvapilo.

Třetina lidí by raději důkladně uklidila záchod, než aby zkontrolovala stav svých úspor.

Není to vtip. Je to opravdový výsledek výzkumu.

Psychologové tomu říkají „pštrosí efekt" — tendence strkat hlavu do písku, když tušíme, že zprávy nebudou dobré.

A dává to smysl. Dokud nevíš přesné číslo, můžeš si namlouvat, že to „asi není tak zlé". Jakmile vidíš černé na bílém, že jsi utratil 8 000 Kč za jídlo z restaurací... to už se hůř ignoruje.

Jenže tady je háček:

Vyhýbání se problému ho nikdy nevyřešilo.

Rozpočet není trest. Je to svoboda.

Většina lidí vnímá rozpočet jako omezení. Jako dietu. Jako něco, co ti zakazuje věci, které máš rád.

Já to vidím přesně naopak.

Rozpočet neznamená, že si nemůžeš nic dopřát. Znamená, že ty říkáš penězům, kam mají jít — místo abys na konci měsíce zíral na prázdný účet a přemýšlel, kam všechno zmizelo.

Je to rozdíl mezi:

- „Nemůžu si koupit nové boty, protože nemám peníze"

- „Nekupuju si nové boty, protože jsem se rozhodl dát peníze jinam"

První věta je bezmoc. Druhá je kontrola - osobně to velmi preferuji a používám tento přístup každý den několikrát.

Proč většina rozpočtů selže (a jak to nedělat)

Znáš to. Leden. Nový rok, nový já. Stáhneš aplikaci, vyplníš 47 kategorií, nastavíš si limity...

...a v únoru už to nepoužíváš.

Proč?

Chyba #1: Moc složité, moc rychle

Rozpočet s 30 kategoriemi je recept na vyhoření. Nikdo normální nebude každý den přemýšlet, jestli kafe patří do „Občerstvení" nebo „Restaurace".

Řešení: Začni se třemi kategoriemi. Vážně. Tři.

Chyba #2: Příliš přísné limity

„Od teďka utratím za jídlo maximálně 3 000 Kč!"

...a pak přijde narozeninová oslava, výročí, nebo prostě blbý den, kdy potřebuješ pizzu.

Řešení: Buď k sobě realističtí. Lepší je limit, který dokážeš dodržet, než „ideální" číslo, které tě za týden demotivuje.

Chyba #3: Vzdání se po prvním „selhání"

Přečerpal jsi rozpočet? Gratuluji — právě jsi získal cenná data.

Každý měsíc, kdy „selžeš", ti ukazuje něco důležitého. Možná máš nerealistické očekávání. Možná jsi zapomněl na nějakou kategorii. Možná prostě potřebuješ víc peněz na zábavu.

Řešení: První rozpočet nebude perfektní. Ani druhý. A to je v pořádku.

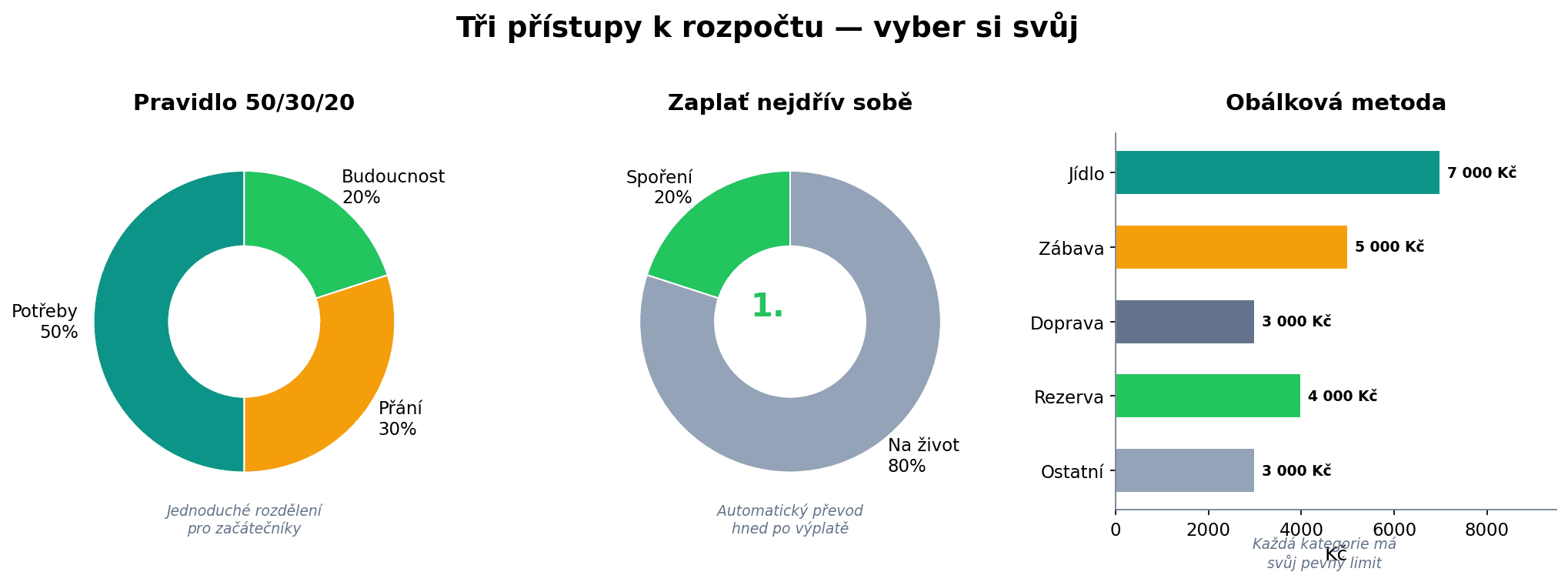

Tři přístupy, které fungují

Neexistuje jeden „správný" způsob rozpočtování. Existuje způsob, který tobě vyhovuje.

Tady jsou tři, které fungují pro české domácnosti:

1. Pravidlo 50/30/20

Nejjednodušší možný systém:

- 50 % na potřeby — bydlení, energie, jídlo, doprava, pojištění

- 30 % na přání — restaurace, zábava, oblečení, dovolená

- 20 % na budoucnost — spoření, investice, splácení dluhů

Nemusíš sledovat každou korunu. Stačí vědět, jestli jsi v těchto třech oblastech přibližně v normě.

Pro koho: Lidi, kteří nechtějí trávit čas detailním sledováním.

Háček: V Praze nebo Brně ti samotné bydlení může sežrat 50 %. Pak je potřeba upravit poměry — třeba 60/25/15.

2. Zaplať nejdřív sám sobě

Tohle je můj oblíbený přístup.

Princip je jednoduchý: jakmile přijde výplata, okamžitě pošli peníze na spoření/investice. Teprve ze zbytku žiješ.

Proč to funguje?

Většina lidí spoří to, co „zbyde". A většinou nezbyde nic.

Když peníze „zmizí" hned na začátku měsíce, mozek se přizpůsobí. Prostě počítáš s nižší částkou.

Zní to jednoduše, ale tohle mi změnilo přístup k penězům víc než cokoliv jiného.

Pro koho: Lidi, kteří mají problém s disciplínou (tedy většina z nás).

Tip: Nastav si automatický trvalý příkaz na den výplaty. Pak na to nemusíš myslet.

3. Obálková metoda

Klasika, která funguje už desítky let.

Každá kategorie má svou „obálku" — ať už fyzickou s hotovostí, nebo virtuální. Když je obálka prázdná, přestaneš utrácet.

Některé české banky to mají přímo v aplikaci. Můžeš si vytvořit obálku na dovolenou, na Vánoce, na nečekané výdaje...

Pro koho: Lidi, kteří potřebují jasné hranice a vizuální přehled.

Tip: Nezakládej víc než 5-6 obálek. Jinak se v tom ztratíš...

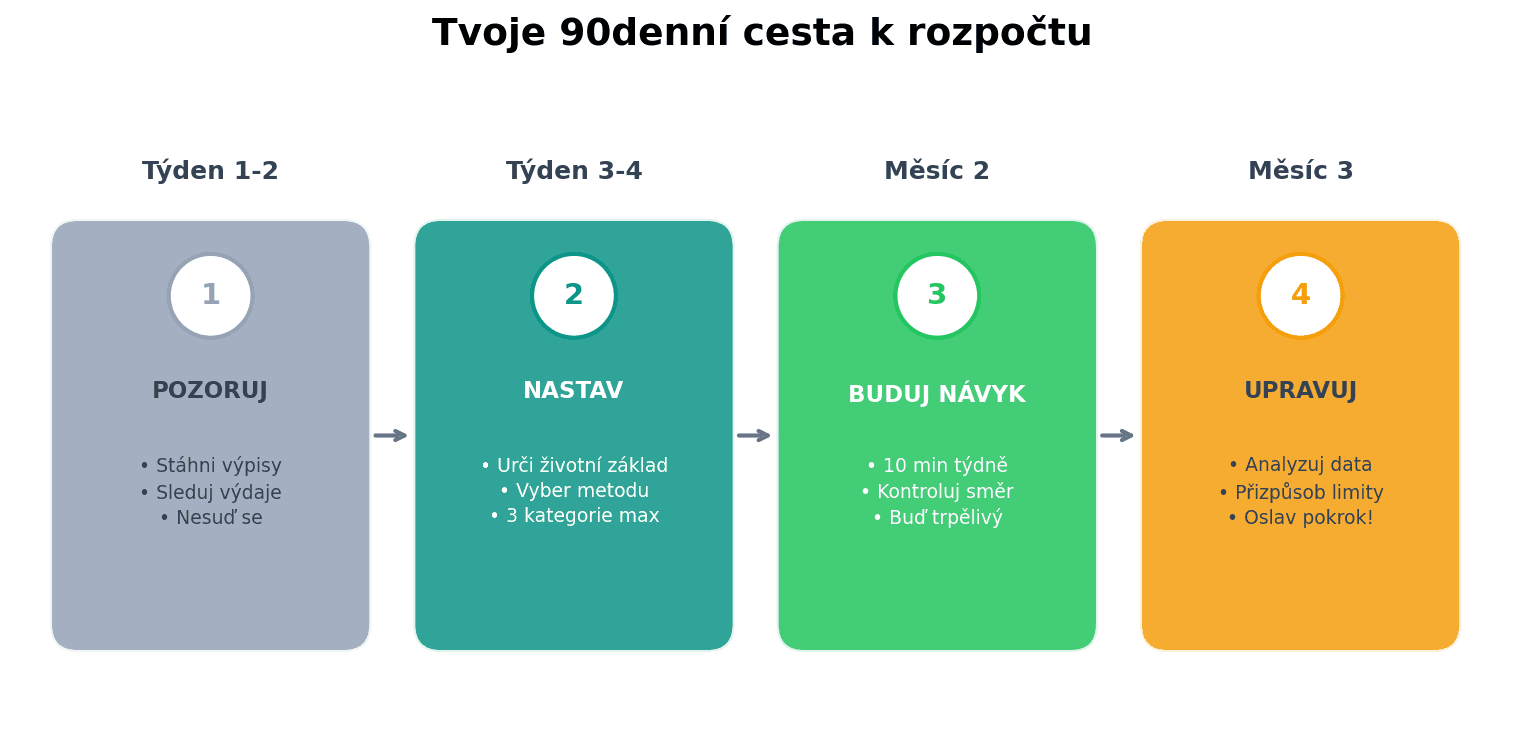

Jak začít - prakticky

Dost teorie. Pojďme na to.

Týden 1: Jen pozoruj

Jediný úkol: sleduj, kam peníze odcházejí.

Neměň nic. Jen pozoruj.

Stáhni si výpis z banky za poslední měsíc. Projdi ho. Rozděl výdaje do základních kategorií:

- Bydlení a energie

- Jídlo (potraviny vs. restaurace — rozděl!)

- Doprava

- Zábava

- Ostatní

Většina lidí je v téhle fázi překvapená. „Cože, já utrácím TOLIK za...?"

A přesně to je pointa. Je to první konfrontace s Tvou realitou.

Týden 2: Najdi svůj životní základ

Životní základ = minimum, které nutně potřebuješ k přežití.

Nájem, energie, základní jídlo, doprava do práce, splátky dluhů.

Tohle číslo je tvůj základ. Všechno ostatní je volitelné.

Týden 3: Nastav si jednoduchý rozpočet

Buď si vyber jeden z přístupů výše, nebo si vytvoř vlastní systém. Přístupy jsou v principech stejné, máš škatulky. Jednu na potřeby, jednu na zábavu, jednu na budoucnost.

Nastav si tři čísla:

- Kolik jde na potřeby

- Kolik jde na budoucnost (spoření/investice)

- Kolik ti zbyde na zábavu

Hotovo. Máš rozpočet.

Týden 4 a dál: Kontroluj a upravuj

Jednou týdně si dej 10 minut na kontrolu:

- Jsi v rámci kategorií?

- Něco tě překvapilo?

- Potřebuješ něco upravit?

Postupně to zkrátíš na 10 minut měsíčně. Ale na začátku je častější kontrola důležitá — buduješ návyk.

Ukázkový příklad: Katka a její „kam to všechno mizí"

Katka, 29 let, Brno. Čistý příjem 42 000 Kč.

Na konci měsíce jí pravidelně zbývalo... nic. Občas dokonce sahala na kontokorent.

Přitom neměla pocit, že by nějak extra utrácela.

Co zjistila po prvním týdnu sledování:

| Kategorie | Co si myslela | Co bylo ve skutečnosti |

|---|---|---|

| Nájem + energie | 15 000 Kč | 15 000 Kč ✓ |

| Potraviny | 5 000 Kč | 4 200 Kč ✓ |

| Restaurace/jídlo venku | 2 000 Kč | 6 800 Kč 😱 |

| Doprava | 1 500 Kč | 2 100 Kč |

| Předplatné (Netflix, Spotify...) | 300 Kč | 1 200 Kč |

| Oblečení | „Skoro nic" | 3 500 Kč |

Katka utratila za jídlo mimo domov víc než trojnásobek toho, co odhadovala.

A předplatné? Platila Netflix, HBO Max, Spotify a dva časopisy, které nečetla.

Co Katka udělala:

- Zrušila předplatné, které nepoužívala (ušetřila 700 Kč/měsíc)

- Nastavila si limit 4 000 Kč na restaurace — ne jako trest, ale jako vědomé rozhodnutí

- Zavedla pravidlo „zaplať nejdřív sobě" — 5 000 Kč jde první den po výplatě na spořicí účet

Po třech měsících má Katka:

- 15 000 Kč na spořicím účtu

- Stále chodí do restaurací (jen míň často)

- A hlavně — ví, kam peníze tečou

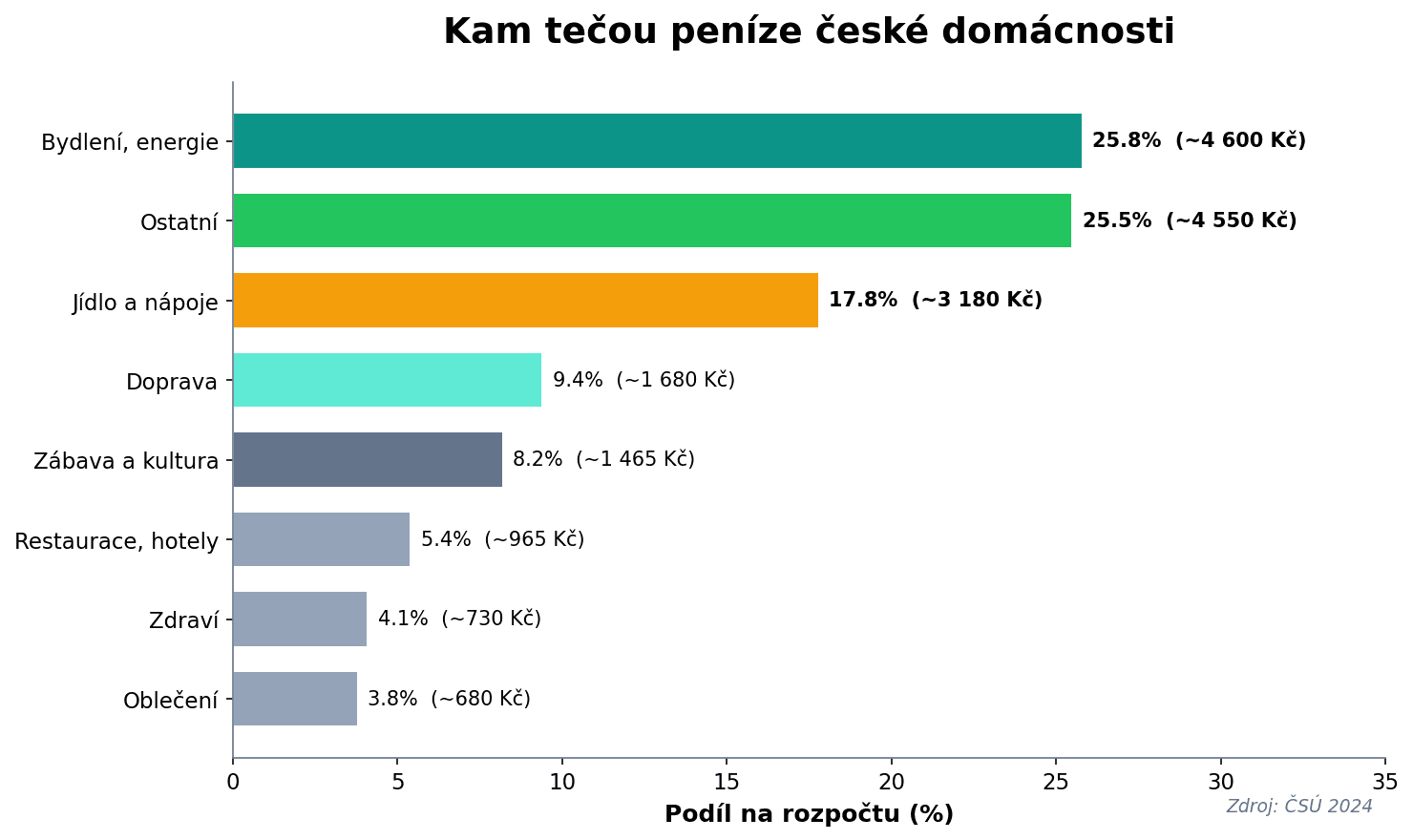

Kolik Češi utrácí (pro srovnání)

Zajímá tě, jestli jsi „normální"? Tady je průměr podle Českého statistického úřadu:

| Kategorie | Podíl rozpočtu | Měsíčně na osobu |

|---|---|---|

| Bydlení, energie | 26 % | ~4 600 Kč |

| Jídlo a nápoje | 18 % | ~3 000 Kč |

| Doprava | 9 % | ~1 600 Kč |

| Zábava a kultura | 8 % | ~1 400 Kč |

| Restaurace | 5 % | ~960 Kč |

Bydlení sežere čtvrtinu rozpočtu. To je česká realita.

Ale pamatuj — tohle jsou průměry. Tvoje situace je jiná. Důležité je, aby tvůj rozpočet dával smysl tobě.

Na co lidi zapomínají (a pak je to překvapí)

Měsíční výdaje jsou jedna věc. Ale co ty nepravidelné?

- Vánoční dárky

- Narozeniny (tvoje i ostatních)

- Dovolená

- Pojištění auta (roční)

- STK

- Veterinář

- Opravy v domácnosti

Tahle kategorie „známé ale nepravidelné" výdaje rozbije i jinak dobrý rozpočet.

Řešení: Projdi si výpisy za celý rok. Sečti všechny tyto výdaje. Vyděl 12. A tuhle částku si každý měsíc odkládej stranou.

Vánoce za 15 000 Kč? To je 1 250 Kč měsíčně od ledna.

Dovolená za 30 000 Kč? To je 2 500 Kč měsíčně.

Najednou z toho nejsou „neočekávané výdaje" — jsou to plánované výdaje rozložené do celého roku.

Výhoda? Můžeš se celý rok těšít na Vánoce a dovolenou, místo aby ses stresoval, kde na to vezmeš!

Proč to vlastně děláš?

Tohle je ta nejdůležitější otázka.

Rozpočet bez důvodu je jako si jít zaběhat jednou v lednu. Rozpočet s jasným „proč" je nástroj ke svobodě.

Co je tvoje „proč"?

- Chceš přestat žít od výplaty k výplatě?

- Chceš mít rezervu na nečekané výdaje?

- Chceš si konečně dovolit tu dovolenou bez výčitek?

- Chceš jednou nebýt závislý na jednom zaměstnavateli?

Moje „proč"

Já nechci být v situaci, kdy musím chodit do práce.

Chci mít možnost volby. Chci vědět, že když mi šéf řekne něco, co mi je proti srsti, můžu kdykoliv odejít.

Tohle uvědomění je pro mě silnější než jakýkoliv impulzivní nákup.

Najdi si svoje „proč". Napiš si ho někam, kde ho uvidíš. A až budeš v obchodě přemýšlet, jestli potřebuješ tu novou věc — vzpomeň si na něj.

Co když to nevyjde?

Vyjde.

Ne hned. Ne dokonale. Ale vyjde.

První měsíc bude chaotický. Druhý lepší. Třetí už budeš vědět, co děláš.

A i kdyby se jeden měsíc nepovedl — neznamená to selhání. Znamená to, že máš data na příští měsíc.

Rozpočet není test, který můžeš „pokazit". Je to proces, který se neustále vyvíjí.

Důležité je nezastavit se.

Závěr

Rozpočet není o tom být chudý. Je o tom vědět.

Vědět, kam peníze tečou. Vědět, kolik si můžeš dovolit. Vědět, že máš situaci pod kontrolou.

A ten pocit kontroly? Ten je k nezaplacení.

Tak co — zkusíš to?

Kam dál?

Podle toho, kde se nacházíš, tě mohou zajímat tyto články:

- Jak dostat finance pod kontrolu — detailnější systém na správu peněz

- Finanční úrovně krok za krokem — zjisti, v jaké fázi jsi a co je tvůj další cíl

📩 Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Zacni Zde

Zacni ZdeVolnost Svého Času Namísto Penze: Jak Komunita FIRE Předefinuje Úspěch

Přibližně každý 5. důchodce se vrací do práce (T. Rowe Price). Hnutí FIRE se vyvíjí: zjistěte, proč volnost času překonává brzký důchod a jak BaristaFIRE a CoastFIRE sníží váš FI cíl o 40-60 %.

Zacni Zde

Zacni ZdeCoast FIRE: Nepotřebuješ být milionář. Stačí začít včas.

Co kdybys od zítřka nemusel investovat ani korunu na důchod — a přesto měl v 65 miliony na účtu? Coast FIRE ti ukáže, jak pár let disciplíny na začátku udělá víc práce než desítky let šetření, a dvacetiletý Čech potřebuje jen 500 tisíc.

Zacni Zde

Zacni ZdeNejlepší aplikace na sledování financí 2026: Kterou si vybrat?

Komplexní srovnání nejlepších aplikací na sledování financí v Česku pro rok 2026. Porovnáváme Wallet, Spendee, YNAB, George i specializované FIRE nástroje. Zjistíš, která aplikace se hodí pro tvou životní situaci – ať jsi na začátku, máš přebytek k investování, nebo míříš k finanční svobodě. Plus praktický přehled funkcí, cen a tipy, jak vybrat tu pravou.

Zacni Zde

Zacni ZdeKolik bys měl mít našetřeno ve 20, 30, 40 a dál? Češi odhaleni: Realita je šok!

Většina Čechů si myslí, že jsou na tom finančně „normálně“… dokud neuvidí reálná čísla. V tomhle článku zjistíš, kde stojíš ve srovnání s ostatními podle věku — a proč může být rozdíl mezi vlastníkem a nájemníkem až 28:1. Připrav se na tvrdá data, která ti možná převrátí finanční plán na ruby.

Zacni Zde

Zacni ZdeFinanční úrovně krok za krokem: Kdy šetřit, kdy žít a kdy investovat

Peníze dávají největší smysl tehdy, když řešíš správné cíle ve správný čas. V článku si jednoduše projdeme finanční úrovně inspirované Maslowovou pyramidou – od přežití přes jistotu a komfort až po finanční svobodu. Uvidíš, na co se v každé fázi soustředit a proč přeskakování kroků často vede ke stresu místo klidu.