Kolik bys měl mít našetřeno ve 20, 30, 40 a dál? Češi odhaleni: Realita je šok!

Přemýšlel jsi někdy, jestli jsi na tom finančně „normálně"?

Jestli máš dost našetřeno na svůj věk? Jestli ostatní ve tvých letech investují, nebo taky žijí od výplaty k výplatě?

Dneska se na to podíváme. Čísla, data, realita.

Průměr vs. medián — proč je to důležité

Než se ponoříme do čísel, jedna důležitá věc.

Když někdo řekne „průměrný Čech má majetek 4,5 milionu", neznamená to, že většina lidí má 4,5 milionu. Průměr táhnou nahoru bohatí.

Medián je lepší ukazatel — polovina lidí má víc, polovina míň.

| Ukazatel | Hodnota |

|---|---|

| Průměrné čisté jmění | 4 500 000 Kč |

| Mediánové čisté jmění | 3 450 000 Kč |

Ten rozdíl milion korun ti napoví hodně o tom, jak je bohatství rozložené...

Kolik vlastně Češi vydělávají?

Než se podíváme na majetek, pojďme na platy. Protože z nich toho hodně vychází.

| Ukazatel (2024) | Hodnota |

|---|---|

| Průměrná hrubá mzda | 46 165 Kč |

| Mediánová mzda | 41 739 Kč |

Opět — průměr vs. medián. Dvě třetiny Čechů na průměrnou mzdu nedosáhnou.

Když ve zprávách čteš, jaký tu je skvělý průměr, tak si vzpomenň na tento článek a zasměj se nad tím, jak tu děláme statistiku.

Mzda podle věku

Nejvíc vydělávají čtyřicátníci. Překvapení nebo ani ne?

| Věková skupina | Průměrná mzda | Mediánová mzda |

|---|---|---|

| Do 20 let | 31 240 Kč | ~28 000 Kč |

| 20–29 let | 41 228 Kč | ~37 500 Kč |

| 30–39 let | 48 500 Kč | ~43 700 Kč |

| 40–49 let | 52 032 Kč | ~45 000 Kč |

| 50–59 let | 48 000 Kč | ~42 000 Kč |

| 60+ let | 46 344 Kč | ~40 000 Kč |

Peak earning years jsou kolem 40–50. Po padesátce mzdy mírně klesají.

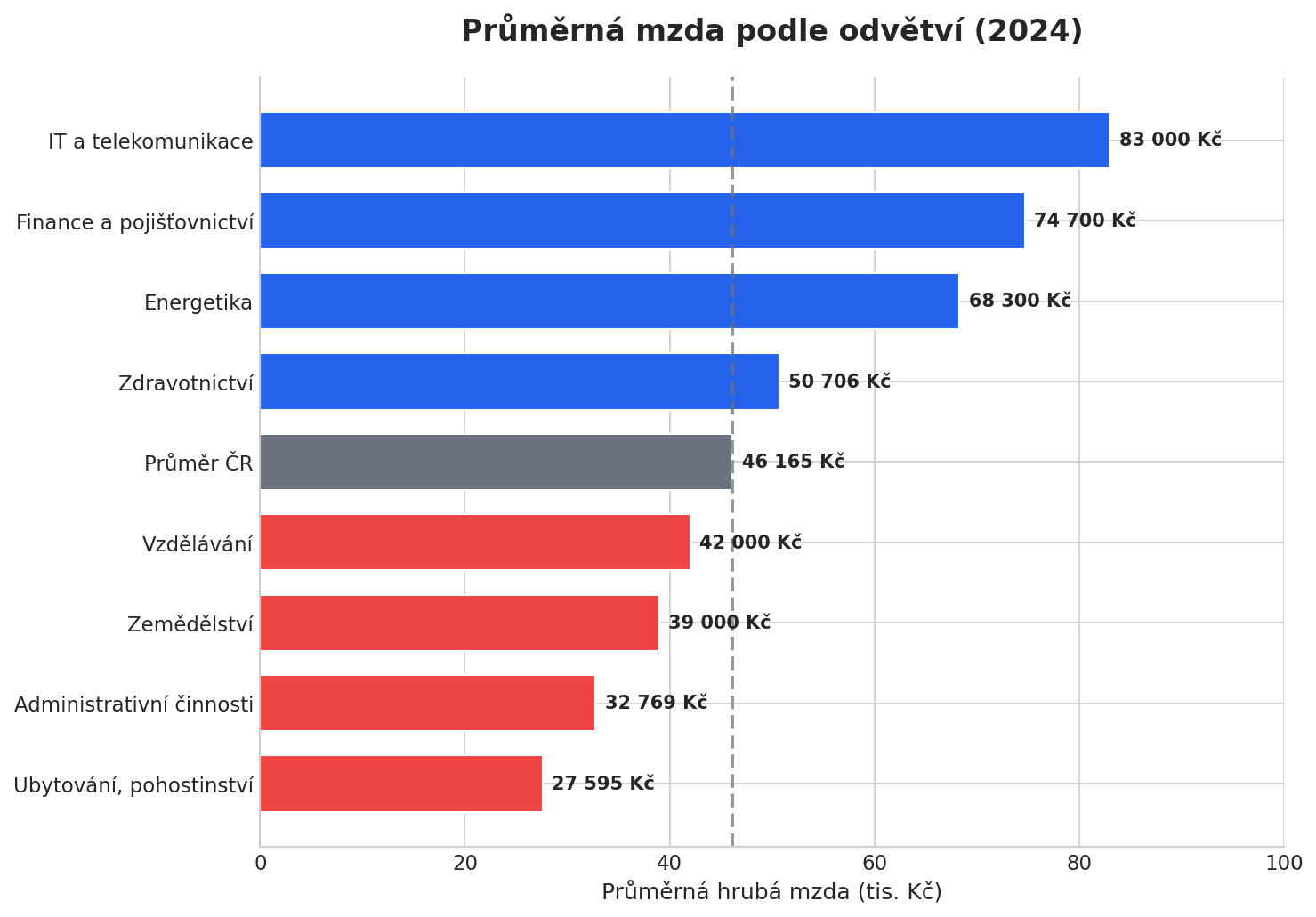

Kde se vydělává nejvíc?

IT vede s obrovským náskokem. Pohostinství je na opačném konci.

Rozdíl mezi IT (83 000 Kč) a pohostinstvím (27 600 Kč) je trojnásobný.

Je tam i plno překvapení, jako je například Energetika, která se za poslední léta vypracovala pilně nahoru!

Jestli ty nebo tvé dítě aktuálně řeší svojí budoucnost, doporučuji tabulku výše přidat k rozhodovacímu stromu.

Kde my Češi držíme náš majetek

Tohle číslo mě upřímně překvapilo.

88 % majetku Čechů tvoří nemovitosti.

Zbytek — pouhých 12 % — jsou finanční aktiva. Účty, investice, penzijko, všechno dohromady.

Jsme národ „cihel a malty". Což má své výhody i nevýhody.

Výhoda? Máš kde bydlet a nemovitost je relativně stabilní.

Nevýhoda? Tvůj majetek je extrémně nelikvidní. Když potřebuješ rychle cash, byt neprodáš za týden.

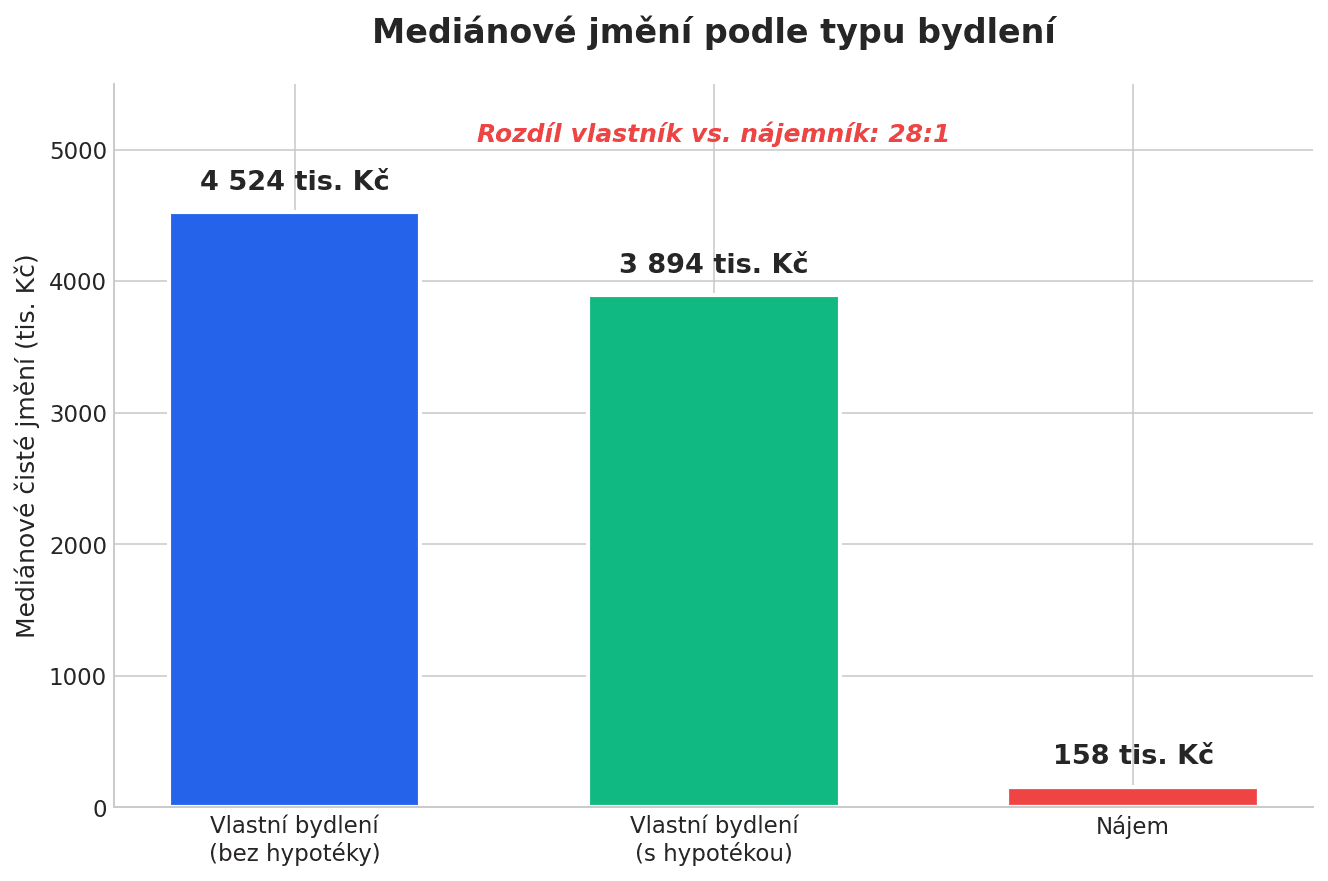

Rozdíl mezi vlastníky a nájemníky

Tady je ta brutální realita.

| Typ bydlení | Mediánové jmění |

|---|---|

| Vlastní bydlení (bez hypotéky) | 4 524 000 Kč |

| Vlastní bydlení (s hypotékou) | 3 894 000 Kč |

| Nájem | 158 000 Kč |

Rozdíl mezi vlastníkem a nájemníkem? 28:1.

Není to jen o tom, že vlastníci jsou „chytřejší". Často zdědili, koupili v lepší době, nebo měli štěstí na rodiče, kteří pomohli se zálohou.

Ale je to realita, se kterou musíme pracovat.

Matematicky je rozdíl opačný, tedy Investice do aktiv bývá výhodnější cestou, ale opět nesmíme zaznamenat magický faktor "Nuceného spoření".

Mám k tomu napsaný celý článek, určitě doporučím jako čtení, jestli tě téma Nájem vs Investice zajímá více.

Jak vypadají finance podle věku

Teď to hlavní — kde jsou tví vrstevníci a kam se posouvají?

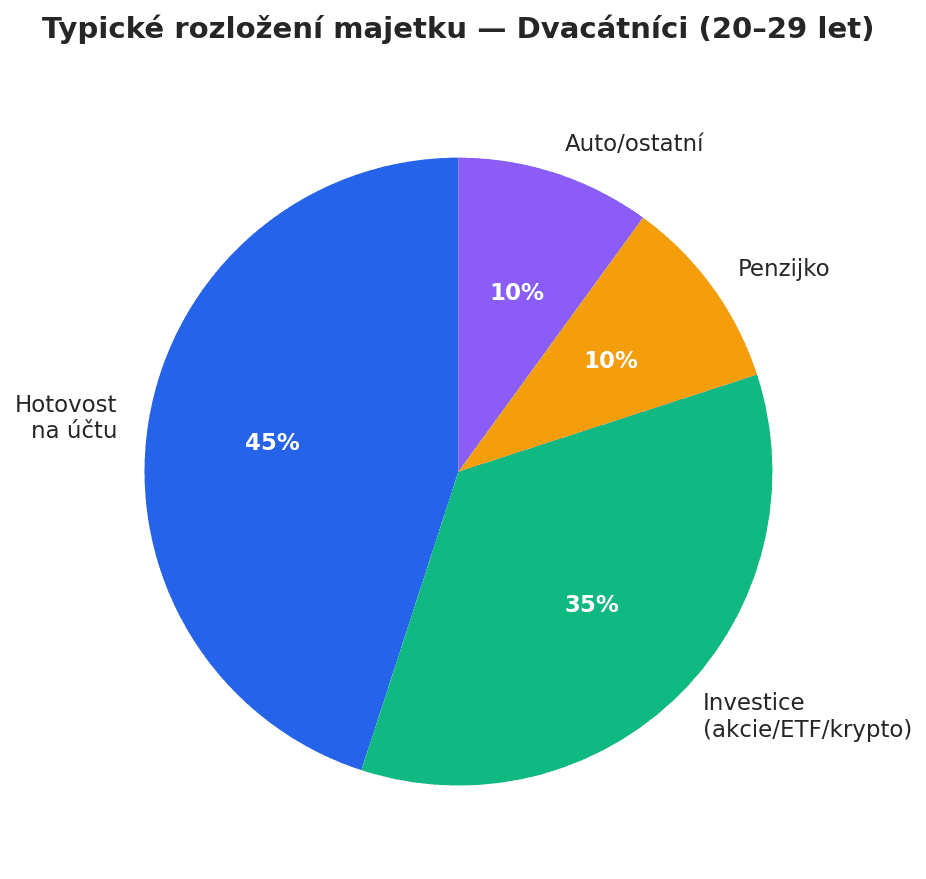

Dvacátníci (20–29 let)

Tohle je generace, která mě překvapila nejvíc.

67–73 % mladých Čechů už investuje. To je víc než jejich rodiče.

Problém? Objemy jsou malé a třetina vůbec nespoří na důchod.

Problém neproblém, hlavní je, že investují - učí se, osahávají a zkouší, to je naprosto parádní!

Typický dvacátník:

- Bydlí v nájmu nebo u rodičů

- Má na účtu desítky tisíc (ne statisíce)

- Investuje přes aplikace typu Portu, Trading 212

- Třetina drží krypto

Kde bys měl být:

- Nouzový fond na 3 měsíce výdajů

- Začít investovat (klidně 1 000 Kč měsíčně)

- Bez (drahých) dluhů - kreditky, kontokorenty

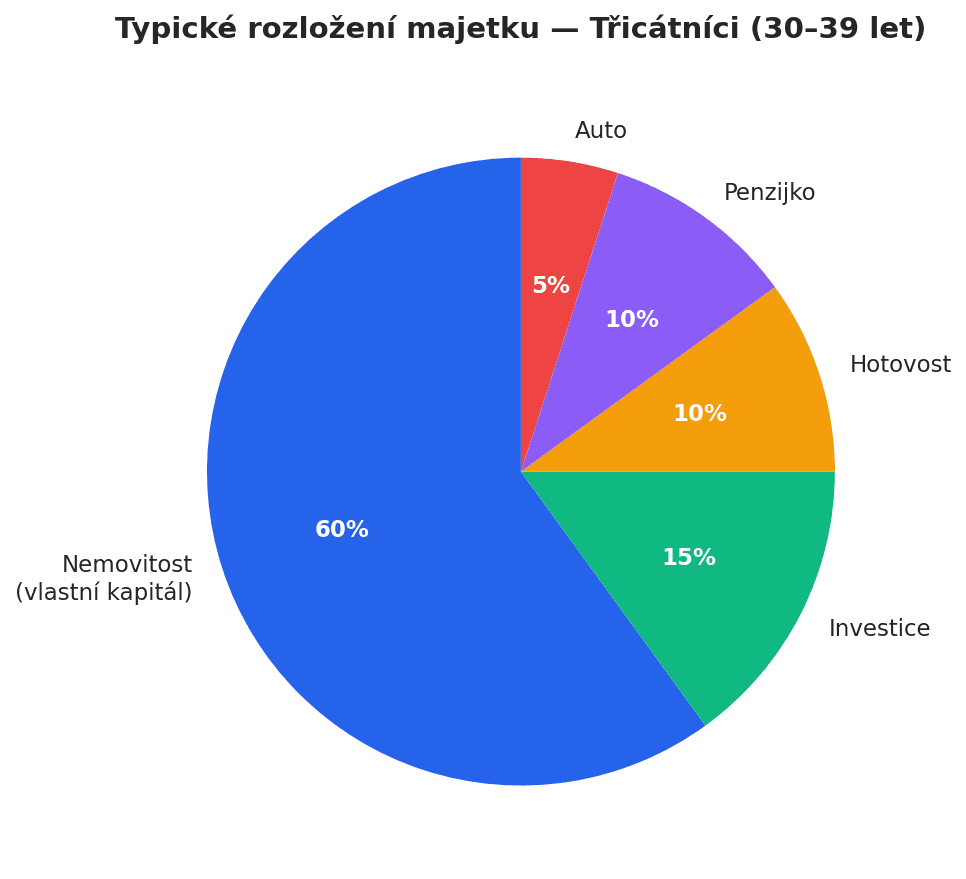

Třicátníci (30–39 let)

Nejnáročnější dekáda.

Hypotéka, děti, kariéra — všechno najednou. A zároveň zlatá doba pro budování majetku.

Třicátníci tvoří 33 % uživatelů investičních platforem jako Portu a jsou nejaktivnější v DIP (dlouhodobém investičním produktu).

Typický třicátník:

- Splácí hypotéku (průměrně už 3,4 mil. Kč)

- Mediánové jmění kolem 2–3 milionů (většina v nemovitosti)

- Kombinuje splátky s investicemi

- Začíná brát penzijko vážně

Kde bys měl být:

- Vlastní bydlení (nebo jasný plán k němu)

- Nouzový fond na 3–6 měsíců

- Pravidelné investice (ideálně 15–20 % příjmu)

- Splacené spotřební dluhy

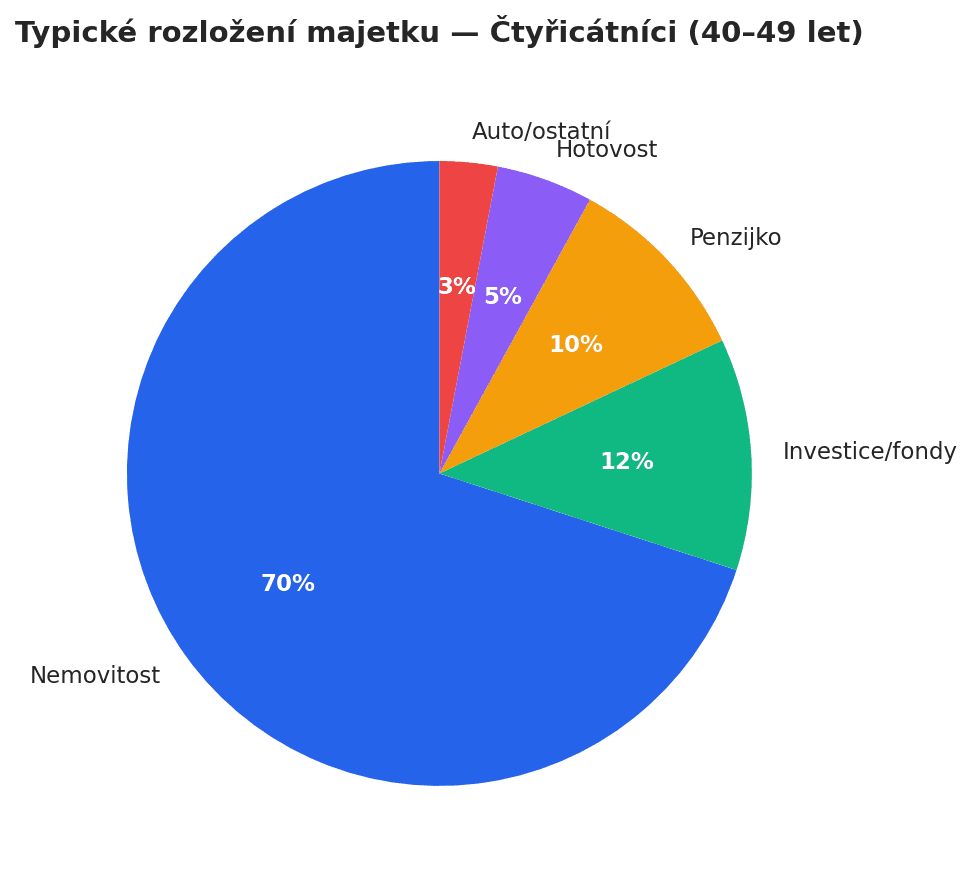

Čtyřicátníci (40–49 let)

Paradoxně nejlepší investiční gramotnost ze všech generací.

Ale taky nejvyšší zadluženost — 42,5 % všech dlouhodobých úvěrů drží lidé ve věku 35–44 let.

Typický čtyřicátník:

- Hypotéka v polovině splácení

- Mediánové jmění 3–4 miliony

- Konzervativnější investice

- Nejvyšší příjmy v kariéře

Kde bys měl být:

- Hypotéka pod kontrolou (ideálně pod 50 % hodnoty nemovitosti)

- Investiční portfolio roste

- Penzijko s příspěvkem zaměstnavatele

- Pojištění rodiny

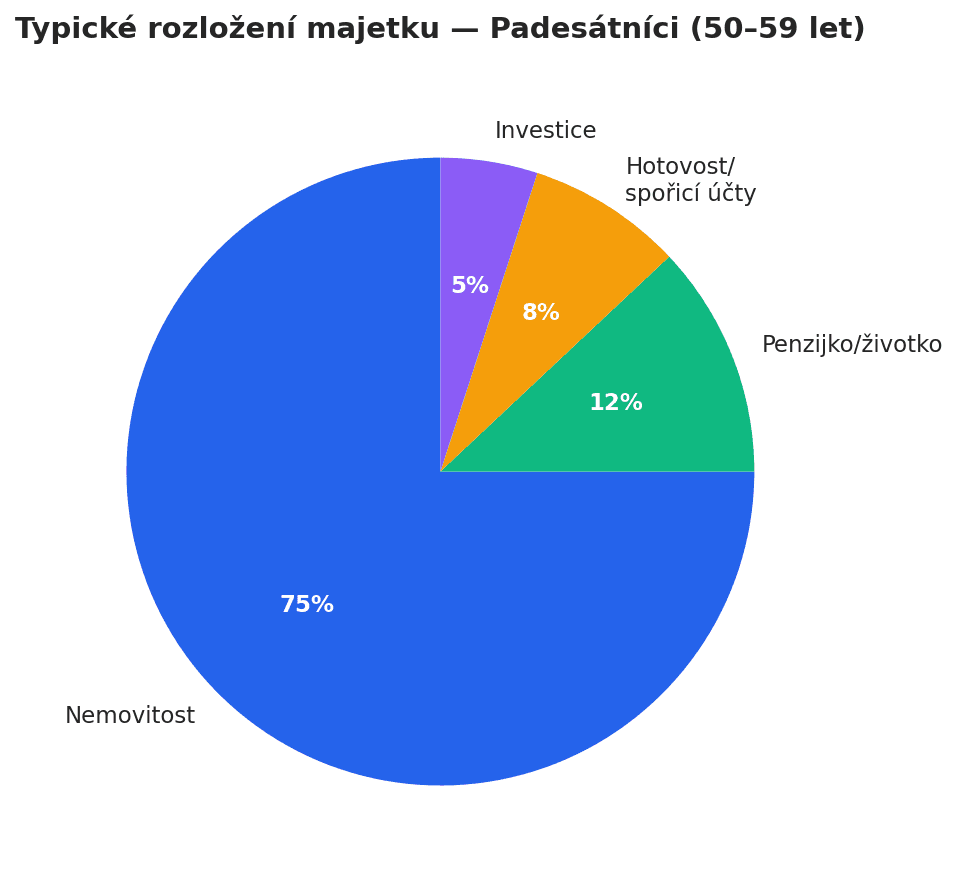

Padesátníci (50–59 let)

Peak earning years. Děti odcházejí, výdaje klesají.

Tohle je poslední velká šance na dohánění, pokud jsi dosud neinvestoval.

Typický padesátník:

- Hypotéka splacená nebo blízko konce

- Mediánové jmění 4–5 milionů

- Přesun k bezpečnějším investicím

- Přemýšlí o důchodu

Kde bys měl být:

- Splacená nebo téměř splacená hypotéka

- 10–15× roční výdaje v majetku

- Jasný plán pro důchod

- Diverzifikované portfolio (ne jen nemovitosti)

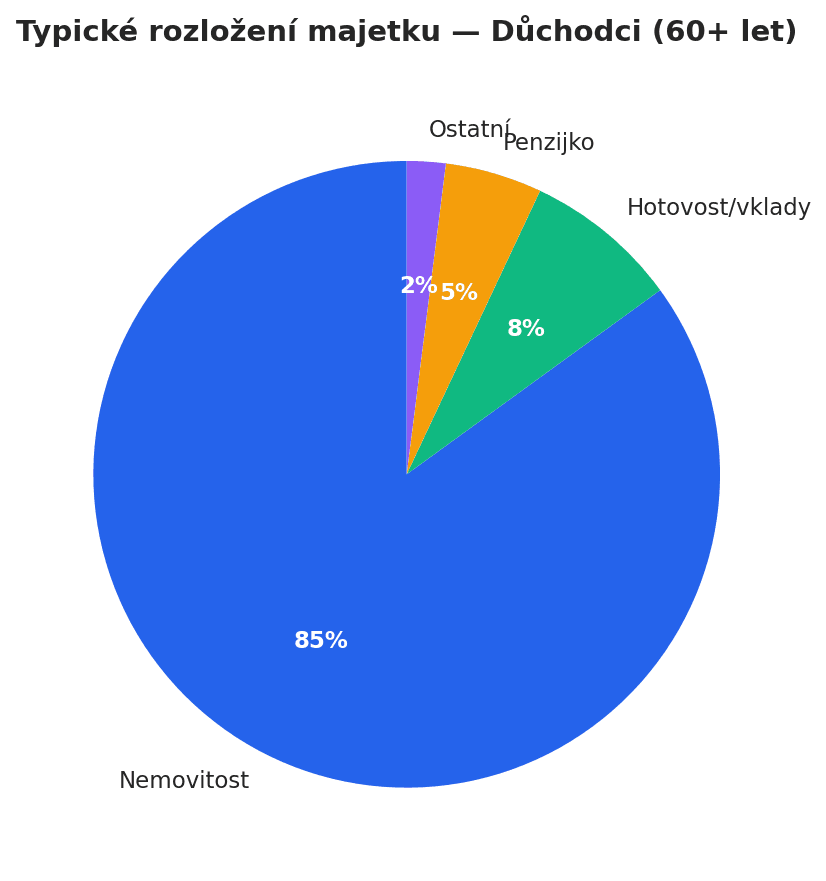

Šedesátníci a důchodci (60+ let)

Nejvyšší absolutní majetek, ale...

84 % seniorů spoléhá primárně na státní důchod.

Pouze 4 % má rezervu nad 2 miliony korun. To je alarmující.

Typický důchodce:

- Splacené bydlení (hlavní zdroj majetku)

- Průměrný důchod kolem 20 000 Kč

- Rezerva na cca 8 měsíců výdajů

- Konzervativní — spořicí účty, termínované vklady

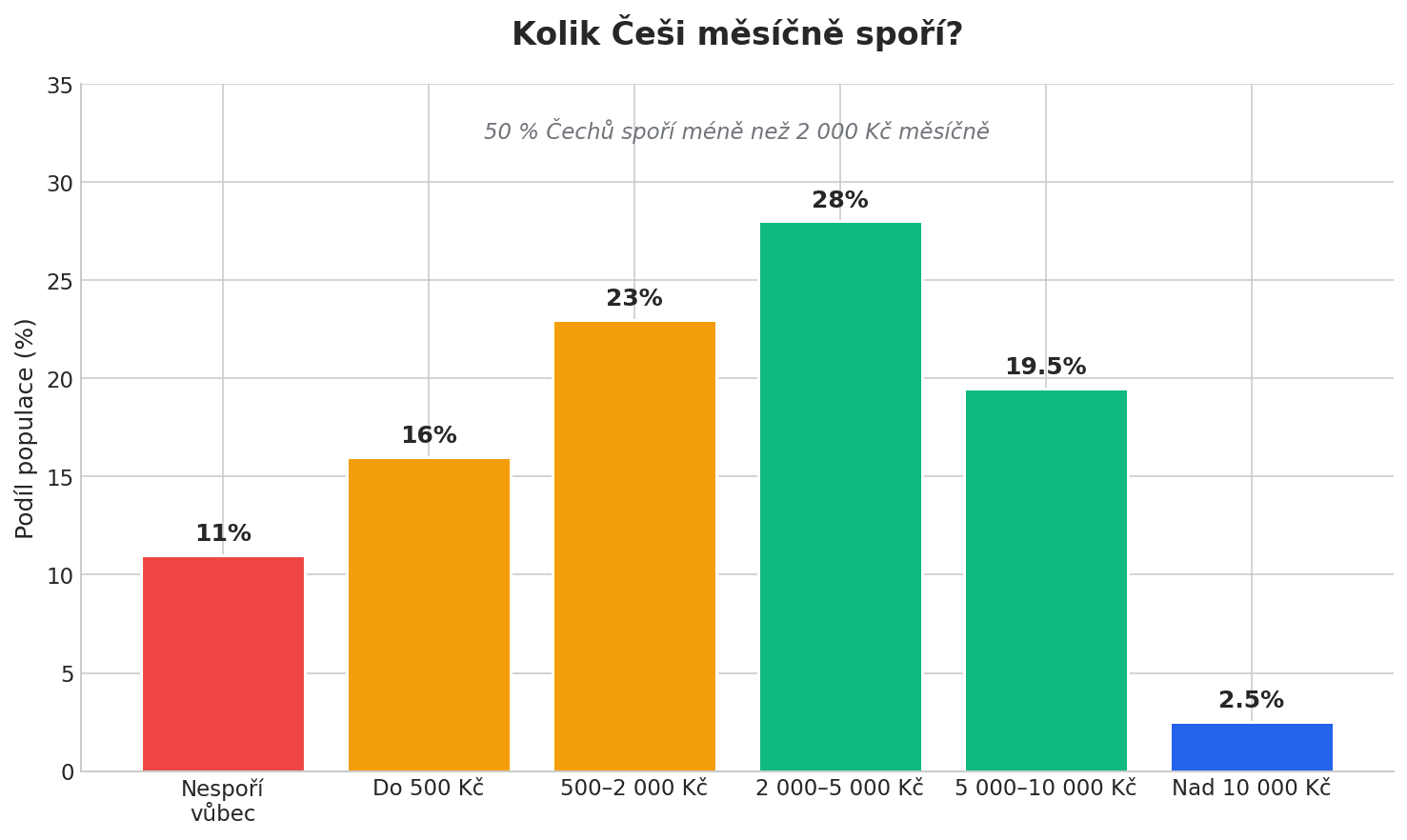

Kolik Češi spoří?

Makroekonomicky jsme hvězdy — míra úspor 19 %, pátá nejvyšší v EU.

Ale na individuální úrovni?

- 50 % Čechů spoří méně než 2 000 Kč měsíčně

- 11 % nespoří vůbec nic

- Pouze 2,5 % spoří víc než 10 000 Kč měsíčně

Tak co, kam patříš ty?

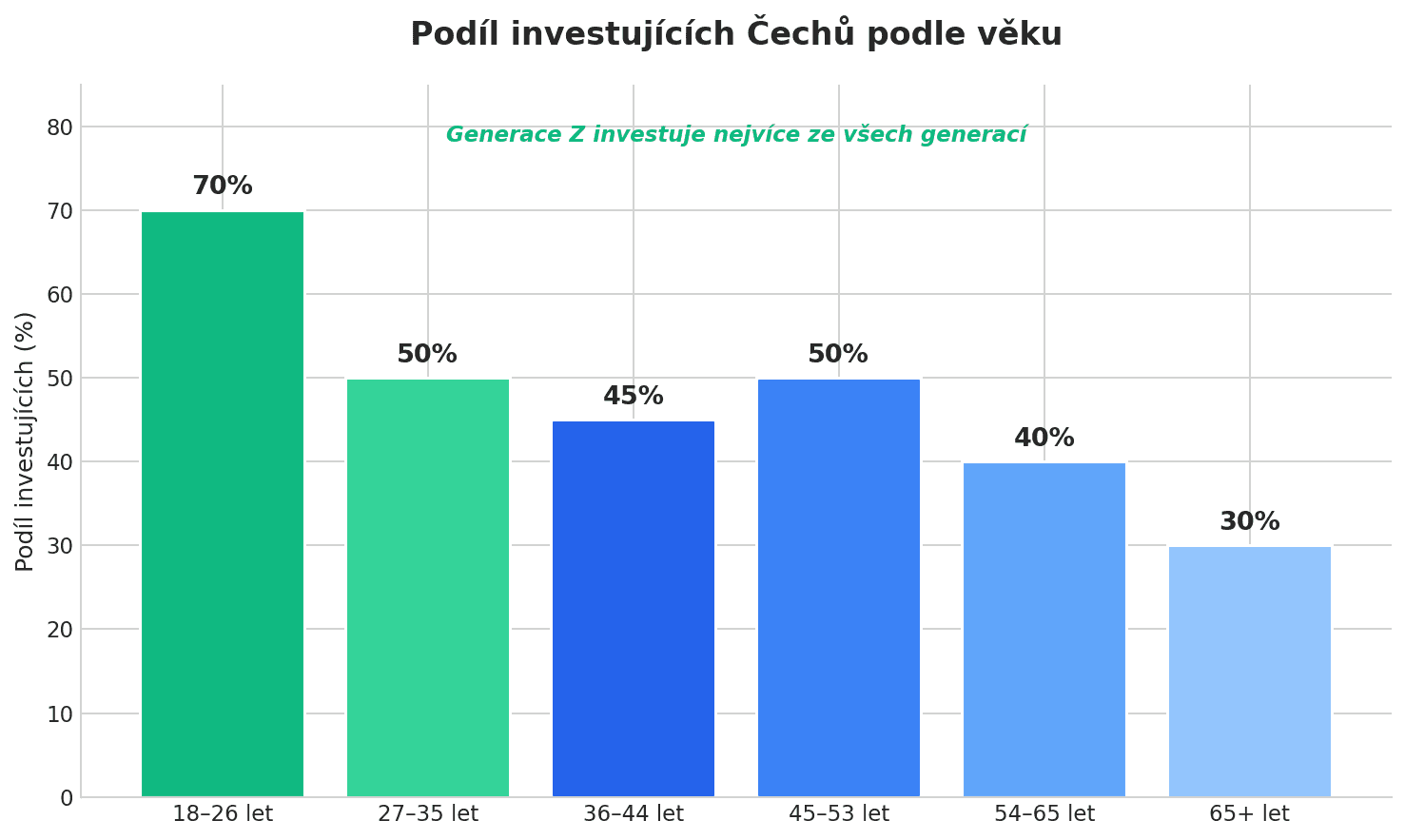

41 % Čechů Investuje

Podle posledního průzkumu AKAT se za investory považuje 41 % Čechů. Před pár lety to bylo výrazně méně.

Ale pozor — „investovat" může znamenat hodně věcí. I tak mě osobně tohle číslo velmi, velmi překvapilo a zároveň moc potěšilo!

| Věková skupina | Podíl investujících | Hlavní nástroje |

|---|---|---|

| 18–26 let | 67–73 % | Akcie, ETF, krypto |

| 27–35 let | ~50 % | ETF, fondy, DIP |

| 36–44 let | ~45 % | Fondy, nemovitosti |

| 45–53 let | ~50 % | Konzervativní fondy, dluhopisy |

| 54–65 let | ~40 % | Penzijko, spořicí účty |

| 65+ let | ~30 % | Vklady, termínované účty |

Mladí vedou. A to je skvělá zpráva pro jejich budoucnost.

Co z toho plyne?

Tři věci, které bys měl vědět:

1. Nemovitost není všechno

88 % majetku v nemovitostech je riskantní. Co když potřebuješ peníze? Co když trh spadne? Diverzifikuj a zkus šetřit trochu víc než jen hypotéku.

I malý krok ve dvacítkách udělá hodně později.

Bude státní důchod stačit i za 30 let?

Když se mrknu jak naše vláda nyní hospodaří, tak nevím, nevím jak to bude s důchodem pro nynější "mladší" generaci pracujicích.

Zase tak těžké něco málo dát stranou není, co myslíš?

2. Začni investovat — teď

Nezáleží, jestli ti je 25 nebo 55. Každý rok, který odkládáš, tě stojí víc než si myslíš. Složený úrok funguje, ale potřebuje čas.

3. Nesrovnávej se s průměrem

Průměr je zkreslený. Srovnávej se s mediánem.

Vlastně ne, škrtní tu větu a zapamatuj si — Srovnávej se sám se sebou před rokem.

Závěr

Finanční zdraví není sprint, je to maraton.

Nezáleží na tom, kde jsi dneska. Záleží na směru, kterým jdeš.

Jestli čteš tenhle článek a přemýšlíš nad svými financemi — už děláš víc než většina lidí.

Tak do toho.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Zacni Zde

Zacni ZdeVolnost Svého Času Namísto Penze: Jak Komunita FIRE Předefinuje Úspěch

Přibližně každý 5. důchodce se vrací do práce (T. Rowe Price). Hnutí FIRE se vyvíjí: zjistěte, proč volnost času překonává brzký důchod a jak BaristaFIRE a CoastFIRE sníží váš FI cíl o 40-60 %.

Zacni Zde

Zacni ZdeCoast FIRE: Nepotřebuješ být milionář. Stačí začít včas.

Co kdybys od zítřka nemusel investovat ani korunu na důchod — a přesto měl v 65 miliony na účtu? Coast FIRE ti ukáže, jak pár let disciplíny na začátku udělá víc práce než desítky let šetření, a dvacetiletý Čech potřebuje jen 500 tisíc.

Zacni Zde

Zacni ZdeRozpočet od nuly: Jak zjistit, kam mizí peníze (a získat kontrolu nad financemi)

Nevíš, kam ti mizí peníze? Tento článek ti ukáže, proč se většina rozpočtů nedaří, a představí tři ověřené přístupy k rozpočtování: pravidlo 50/30/20, metodu 'zaplať nejdřív sobě' a obálkovou metodu. Na praktickém 90denním plánu a reálném příkladu zjistíš, jak získat kontrolu nad financemi bez složitých tabulek a zbytečného stresu.

Zacni Zde

Zacni ZdeNejlepší aplikace na sledování financí 2026: Kterou si vybrat?

Komplexní srovnání nejlepších aplikací na sledování financí v Česku pro rok 2026. Porovnáváme Wallet, Spendee, YNAB, George i specializované FIRE nástroje. Zjistíš, která aplikace se hodí pro tvou životní situaci – ať jsi na začátku, máš přebytek k investování, nebo míříš k finanční svobodě. Plus praktický přehled funkcí, cen a tipy, jak vybrat tu pravou.

Zacni Zde

Zacni ZdeFinanční úrovně krok za krokem: Kdy šetřit, kdy žít a kdy investovat

Peníze dávají největší smysl tehdy, když řešíš správné cíle ve správný čas. V článku si jednoduše projdeme finanční úrovně inspirované Maslowovou pyramidou – od přežití přes jistotu a komfort až po finanční svobodu. Uvidíš, na co se v každé fázi soustředit a proč přeskakování kroků často vede ke stresu místo klidu.