Nejlepší světové ETF (a proč je investování jako manželství)

Víš, co mají společného dobré manželství a dobré investování?

Obojí vyžaduje závazek na dlouhou dobu, ochotu přetrpět těžké chvíle a hlavně — volbu partnera, se kterým vydržíš dekády, ne jen pár měsíců.

Dneska si povíme o světových ETF — fondech, které ti umožní koupit tisíce firem najednou. Protože vybrat si ETF je trochu jako vybrat si životního partnera. Nechceš někoho sexy a vzrušujícího, kdo tě za rok zruinuje. Chceš někoho spolehlivého, nudného a stabilního.

Co je ETF?

ETF = fond obchodovaný na burze.

Zní to složitě, ale není. Představ si to jako nákupní košík akcií.

Místo abys kupoval firmy jednu po druhé (Apple, Microsoft, Nestlé...), koupíš si jeden ETF, který obsahuje stovky nebo tisíce firem najednou.

Je to jako jít do restaurace a objednat si degustační menu místo jednoho jídla. Dostaneš trochu od všeho.

Proč je to super?

Řekněme, že věříš, že Apple bude růst. Koupíš akcie Apple. Jenže co když Apple udělá nějakou blbost a spadne o 50 %? Přišel jsi o polovinu peněz.

Ale když koupíš ETF s 3 000 firmami včetně Apple, a Apple spadne o 50 %? Skoro nic. Apple je jen malý kousek velkého koláče.

Riziko je rozložené automaticky.

Proč „celý svět" a ne jen Amerika?

Možná jsi slyšel o S&P 500 — to je 500 největších amerických firem. Hodně lidí do toho investuje.

Ale proč se omezovat jen na Ameriku?

Světové ETF obsahují firmy z celého světa:

- USA (Apple, Microsoft, Amazon...)

- Evropa (Nestlé, LVMH, SAP...)

- Japonsko (Toyota, Sony...)

- Rozvíjející se trhy (Samsung, TSMC, Alibaba...)

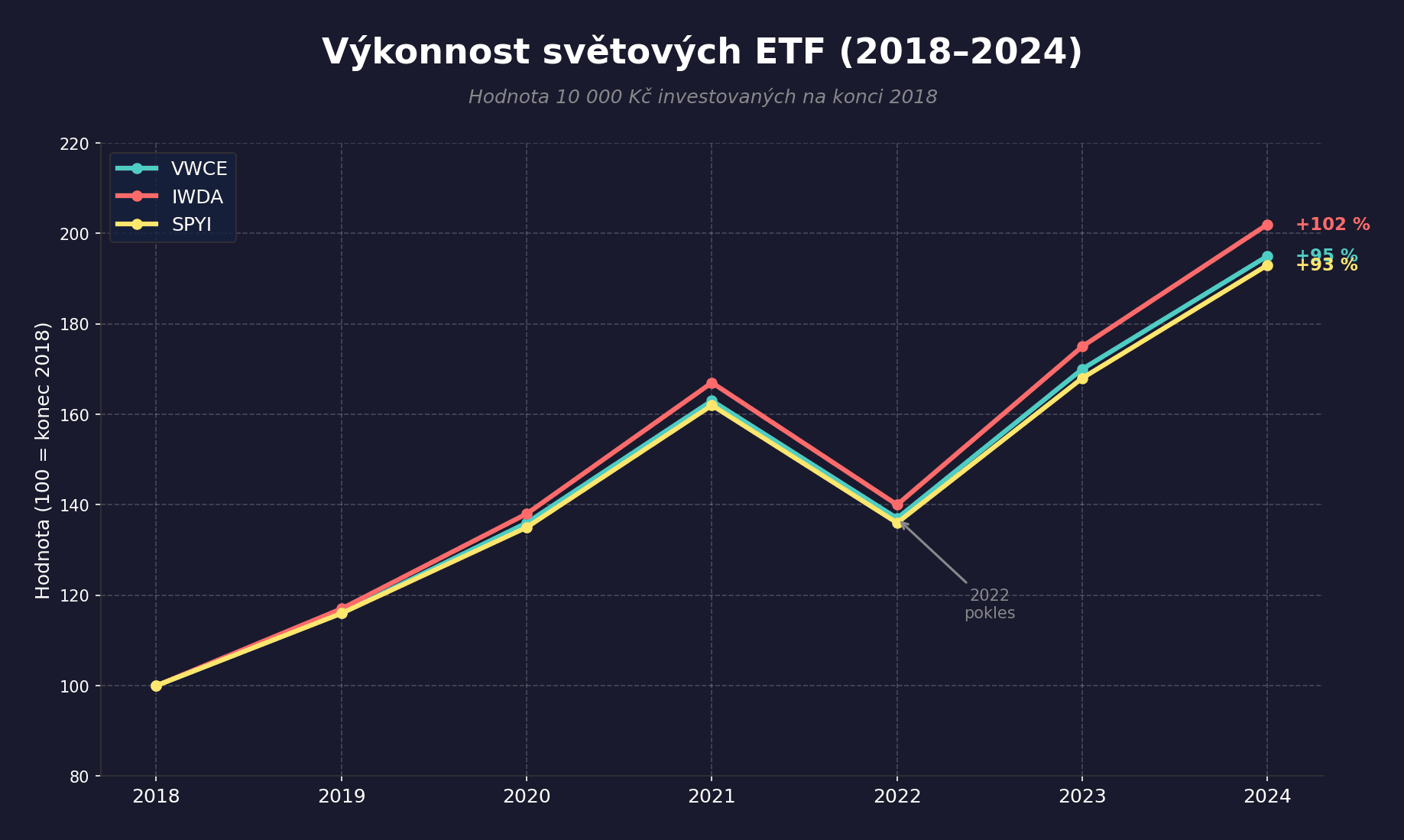

Rozpad jednoho z ETF od firmy Vanguard.

Rozpad jednoho z ETF od firmy Vanguard.

Nemusíš hádat, která země bude příštích 30 let nejúspěšnější. Vsadíš na celou světovou ekonomiku.

A ta dlouhodobě roste. Války, krize, pandemie — a pořád roste. Protože lidé chtějí žít lépe a firmy chtějí vydělávat.

ETF jako manželství

Tohle přirovnání fakt sedí. Rozvinu ho.

1. Volba partnera je klíčová

Když si vybíráš životního partnera, dáš si na tom záležet. Randíš, poznáváš, zkoušíš. Ale jakmile si řekneš „ano", nechceš každý rok přemýšlet, jestli bys neměl změnit.

S ETF je to stejné.

Vyber si jedno dobré ETF. Jednou. A pak na to přestaň myslet. Žádné přeskakování z fondu do fondu. Žádné „hele, tohle jiné ETF je o kousek levnější".

Konzistence vítězí.

2. Těžké časy přijdou

V každém manželství přijdou krize. Hádky, nedorozumění, období, kdy to nefunguje. Co děláš? Odejdeš? Ne. Zůstaneš a pracuješ na tom.

Trhy taky padají. Někdy hodně. Ale jestli jsi vybral dobrého „partnera" (kvalitní světové ETF), zůstaň. Neutíkej při první krizi.

Propady jsou součást hry — ne důvod k rozvodu.

3. Nudné = dobré

Sexy vztahy jsou fajn ve filmech. V reálném životě chceš někoho, s kým můžeš jít spát a vědět, že ráno bude všechno v pořádku.

Nudné ETF, které dělá to samé rok co rok, je přesně to, co chceš.

Nechceš adrenalin. Chceš výsledky.

Které světové ETF si vybrat?

Než ti ukážu konkrétní fondy, tady je pár věcí, na které se dívat:

Pokrytí — Chceš jen vyspělé země (USA, Evropa, Japonsko), nebo i rozvíjející se trhy (Čína, Indie, Brazílie)? Čím širší pokrytí, tím větší diverzifikace.

TER (roční poplatek) — Čím nižší, tím lepší. U světových ETF se pohybuje mezi 0,17–0,20 %. Rozdíly jsou malé, ale za 30 let se nasčítají.

Velikost fondu — Větší fond = stabilnější, likvidnější, menší riziko zrušení. Hledej fondy s miliardami eur.

Akumulační vs. distribuční — Pro české investory je většinou lepší akumulační (vysvětlím níže).

Hlavní kandidáti

| ETF | Pokrytí | TER | Velikost | Typ |

|---|---|---|---|---|

| VWCE | Celý svět (vyspělé + rozvíjející se) | 0,19 % | ~41 mld € | Akumulační |

| IWDA | Jen vyspělé trhy | 0,20 % | ~121 mld € | Akumulační |

| SPYI | Celý svět (vyspělé + rozvíjející se) | 0,17 % | ~6 mld € | Akumulační |

| VWRL | Celý svět (vyspělé + rozvíjející se) | 0,19 % | ~22 mld € | Distribuční |

TER a velikosti fondů jsou aktuální k červnu 2026 (zdroj: justETF). Poplatky se mění — Vanguard v říjnu 2025 snížil TER u VWCE z 0,22 % na 0,19 % — proto si před nákupem vždy ověř aktuální číslo u svého brokera.

VWCE — Celý svět v jednom fondu. Nejpopulárnější volba mezi evropskými investory. Jeden nákup, máš všechno.

IWDA — Jen vyspělé trhy, bez rozvíjejících se zemí. Největší fond, nejnižší poplatek v kategorii. Pokud chceš i emerging markets, musíš přidat druhý fond (třeba EMIM).

SPYI — Nejlevnější světové ETF. Menší než VWCE, ale pořád dost velké. Relativně nové.

VWRL — Stejný fond jako VWCE, ale distribuční. Dividendy ti přijdou na účet (a zaplatíš z nich daň).

Každý z těchto fondů je solidní volba. Vyber si podle toho, co je pro tebe důležitější — jednoduchost, nízký poplatek, nebo velikost fondu.

Co je TER a proč na něm záleží?

TER = roční poplatek za správu fondu.

U VWCE je to 0,19 % ročně (Vanguard ho v říjnu 2025 snížil z 0,22 %). To znamená: z každých 10 000 Kč zaplatíš 19 Kč ročně.

Pro srovnání — klasické české podílové fondy si často účtují 1,5–2 % ročně. To je 7× až 10× víc.

Na 30 let investování ten rozdíl znamená stovky tisíc korun ve tvé kapse.

Ale pozor — rozdíl mezi 0,17 % a 0,20 % je zanedbatelný. Nežeň se za nejlevnějším fondem za každou cenu. Důležitější je, že budeš investovat pravidelně.

Akumulační vs. distribuční

Tohle je důležité pro české investory.

Akumulační ETF

Dividendy se automaticky reinvestují zpátky do fondu. Nedostaneš peníze na účet — místo toho roste hodnota tvého podílu.

V Česku neplatíš průběžně daň z dividend. Daň zaplatíš až při prodeji (a to jen pokud prodáš do 3 let).

Distribuční ETF

Dividendy ti přijdou na účet jako reálné peníze. Musíš je sám reinvestovat. A platíš 15% daň z dividend každý rok.

Pro české investory je jasná volba: akumulační.

Moje osobní volba

Já jsem zvolil fond od firmy Vanguard VWCE, i když na grafu výše lze vidět lepší výnos a zároveň i menší TER u konkurence, mám důvěru ve firmu Vanguard.

Tato firma již dlouhodobě působí na trhu a její vedení je konzistentní a fond dostatečně velký.

Pro mě to jsou další důležité faktory. Určitě, než nakoupíte fond, prohlédněte si, co pokrývá a jak si historicky vede fond i firma za ním.

Jestli tě zajímá jak to vlastně koupit, přečti si článek: Moje první investice

Shrnutí

ETF = košík akcií. Kupuješ tisíce firem najednou.

Světové ETF = celý svět v jednom fondu.

A hlavně:

Nejlepší ETF je to, do kterého budeš pravidelně investovat.

Neexistuje dokonalá volba. Existuje jen dostatečně dobrá volba + konzistence + čas.

Tak si vyber svého partnera a začni.

Máš otázky? Napiš mi, dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreBitcoin ETF v roce 2026: má ho nudný ETF investor vůbec řešit (a jak ho v Česku legálně koupit)?

Švagr se mě u Vánoc zeptal, proč nemám bitcoin aspoň přes ETF. Tak jsem si to poctivě rozpočítal a narazil na dvě věci: to slavné americké bitcoin ETF si jako Čech nekoupíš a přes burzovní ETN dostaneš čistší tříletý test než u bitcoinu napřímo.

Investuj Chytre

Investuj ChytreNemovitostní crowdfunding 2026: opravdu 10 % skoro bez rizika? (co ti reklama neřekne)

Nemovitostní crowdfunding 2026 slibuje 10 % ročně. Kolik zbyde po 15% dani, proč vůbec někdo platí tolik a proč jsem tam neposlal ani korunu.

Investuj Chytre

Investuj ChytrePodílové fondy vs ETF: proč z drahých fondů v roce 2026 utíkají miliardy (a co s tím)

Milá paní u přepážky mi k hypotéce prodala drahý akciový fond. Kolik mě to stálo oproti ETF? Podílové fondy vs ETF v číslech, datech a bez keců.

Investuj Chytre

Investuj ChytreAkumulační vs. distribuční ETF 2026: co se českému investorovi opravdu vyplatí (a proč je klíčový 3letý časový test)

U akumulačního vs. distribučního ETF nejde o výnos, ale o daně. Rozdíl umí za 30 let dělat statisíce korun a rozhoduje o něm tříletý časový test. Proč pro Čecha vyhrává akumulace?

Investuj Chytre

Investuj ChytreInvestiční podvody 2026: jak poznat deepfake reklamu a falešnou platformu (a neposlat podvodníkům úspory)

Guvernér ČNB ve videu slibuje 20 % měsíčně a strýc mi chce poslat dvě stě tisíc. Investiční podvody v roce 2026 vypadají líp než kdy dřív. Ukážu ti sedm varovných signálů a jak si za pět minut ověřit platformu v registru ČNB, dřív než pošleš korunu.