Automatizované investování pro začátečníky: Jak si nechat peníze růst bez práce

Jsi-li nový v investování

Pokud teprve začínáš a chceš nejdřív pochopit základy:

- Investování jednoduše — co to je a proč s tím začít

- Investování pro začátečníky — praktický návod krok za krokem

- Co je FIRE — cíl, kterého dosáhneš automatizací

Představ si, že máš 500 Kč. Stojíš v bance a čekáš, až to někdo vezme a investuje za tebe — každý měsíc. Bez toho, aby ses musel rozhodovat. Bez paniky, když padá trh. Bez přemýšlení, kdy koupit.

Tohle není sen. Tohle je automatizované investování — a právě tenhle způsob si v roce 2026 zvyká skoro polovina Čechů.

Vím, co si myslíš: "Ale Dennisi, za mě přece nebudou kupovat akcie nějaké algoritmy?" Jasně, že budou — a bude to jedna z nejlepších věcí, kterou svým penězům kdy uděláš.

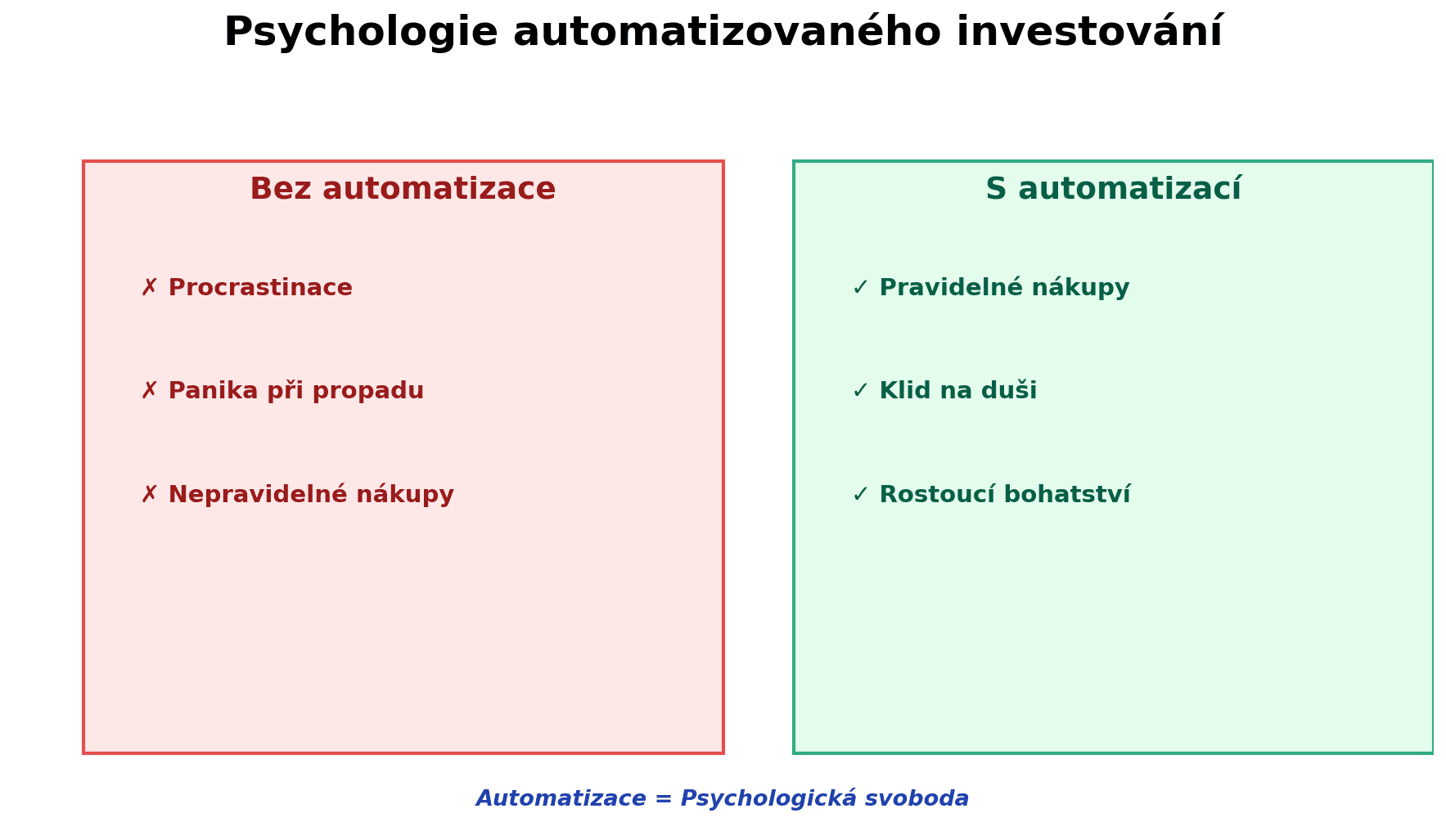

Problém: Proč běžní Češi neinvestují (i když by měli)

Takže, máš příjem. Máš trochu peněz. Teoreticky bys měl koupit globální ETF a nechat ho růst. Veškerá data říkají, že za 30 let budeš mít miliony — bez jakéhokoliv úsilí.

A stejně to neděláš. Víš proč?

Není to proto, že bys nebyl chytrý. Není to ani proto, že by akcie byly "příliš riskantní" (to je jen kognitivní selhání mozku). Pravý důvod je jednoduchý: paralýza volby.

Znáš to? Otevřeš aplikaci Portu, vidíš 50 ETF. Které zvolit? VWCE nebo IWDA? Kolik procent obligací? Jaké nastavení rizika? Měl bych konzultovat poradce?

A co když si vyberu špatně a za měsíc to padne o 5 %?

Mozek podlehne panice, prokrastinace vítězí, a ty na to "příště" zapomeneš. Statisticky: 34 % Čechů, co si myslí, že investují, ve skutečnosti vůbec nic neinvestuje.

Automatizace řeší tento problém tím, že tě veškerého rozhodování zbaví.

Měsíčně se automaticky koupí ETF. Bez tvého zásahu. Bez tvého strachování. Algoritmus se stará o rebalancování (zajišťuje, aby byla správná váha akcií a dluhopisů). Během krize tvá měsíční investice pokračuje — a koupíš akcie levněji. Vítězství.

Co je automatizované investování a jak funguje

Jednoduše: Automatizované investování je systém, který ti koupí ETF měsíčně bez toho, aby ses musel rozhodovat.

Už je to snadné, ne? Ale pojďme se podívat na detaily, protože jich máme pár.

Většina českých platforem (Portu, Edward, Revolut) pracuje na principu, kterému se říká robo-advisor — to znamená, že algoritmus tvé peníze spravuje místo člověka. Není to magie. Je to jen chytrá automatizace toho, co bys měl dělat ručně.

Když si vytvoříš účet, odpovíš si pár otázek:

- Jak dlouho chceš investovat? (ideálně 10+ let)

- Kolik riskuješ? (konzervativec vs. agresivec)

- Kolik vložíš měsíčně? (minimálně 500 Kč, ale reálně 2 000+ Kč)

Na základě odpovědí algoritmus vytvoří pro tebe portfolio. Typicky vypadá takto:

- Agresivní (mladý investor, 30+ let do důchodu): 80–90 % akcií, 10–20 % obligací

- Vyvážené (střední věk, 15–25 let do důchodu): 60 % akcií, 40 % obligací

- Konzervativní (před důchodem): 40 % akcií, 60 % obligací

Pak si přidáš měsíční částku (řekni 5 000 Kč) a systém koupí ETF 30. dne v měsíci. Automaticky. Vždycky. Bez tvého rozhodování.

Když se tržní ceny posunou (akcie zdraží, dluhopisy zlevní), algoritmus "rebalancuje" — znamená to, že další nákupy směřují do části aktiv, která zlevnila. Kupuješ levněji. Bez tvého zásahu.

Během krize v roce 2020, když S&P 500 padl o 34 %? Algoritmus pokračoval v měsíčních nákupech. Ti, co měli odvahu nebo prostě zapomněli vypnout automatizaci, kupovali levné akcie. Dnes jsou bohatší.

To je jádro toho celého.

Tři typy automatizace — a která je pro tebe

Teď musíš vědět, že "automatizované investování" má několik variant. Nejsou si rovny.

1. Pouhá DCA (Dollar Cost Averaging)

Prostě: Každý měsíc koupiš stejný ETF. Nic víc.

Kde? XTB, Revolut (základní nastavení)

Jak to funguje: Řekni "chci koupit VWCE za 5 000 Kč měsíčně" — a systém to dělá. 30. dne se koupí ETF za danou cenu. Hotovo.

Výhoda: Nejjednodušší, nejlevnější (XTB má 0 % poplatky na ETF nákupy).

Nevýhoda: Pokud chceš vyvážené portfolio (akcie + obligace), musíš koupit oba ETF. Rebalancování? To si pamatuj ty, ne robot.

2. Správa portfolia + Rebalancování

Algoritmus koupí portfolio (mix ETF) a automaticky ho udržuje v rovnováze.

Kde? Portu, Edward

Jak to funguje: Vytvoříš si profil (já chci 70 % akcií, 30 % obligací). Měsíčně se koupí ETF — algoritmus sám rozvrhne, aby byla správná proporce. Když cena akcií stoupne příliš (na 75 %), algoritmus přidělí další nákupy obligacím. Portfolio zůstává v rovnováze bez tvého zásahu.

Výhoda: Kompletní autopilot. Nemusíš vůbec myslet. Ideální pro parályzované začátečníky.

Nevýhoda: Poplatky. Portu si vezme 1 % ročně za správu.

3. Full Robo-Advisor s AI Optimalizací

Něco mezi. Algoritmus sleduje trh, optimalizuje daně, předvídá tržní pohyby.

Kde? Portu (verze Plus), Edward Invest (s poradcem)

Jak to funguje: Všechno z bodu 2, plus algoritmus sleduje tvoje daňové dopady. Když se blíží 3letý časový test (kde je zisk osvobozen od daně), algoritmus může prodej zoptimalizovat tak, aby šetřil na daních.

Výhoda: Nejchytřejší. Algoritmus pracuje i na tvůj prospěch daňově.

Nevýhoda: Nejdražší. Edward si vezme poradenství, Portu Plus si vezme extra.

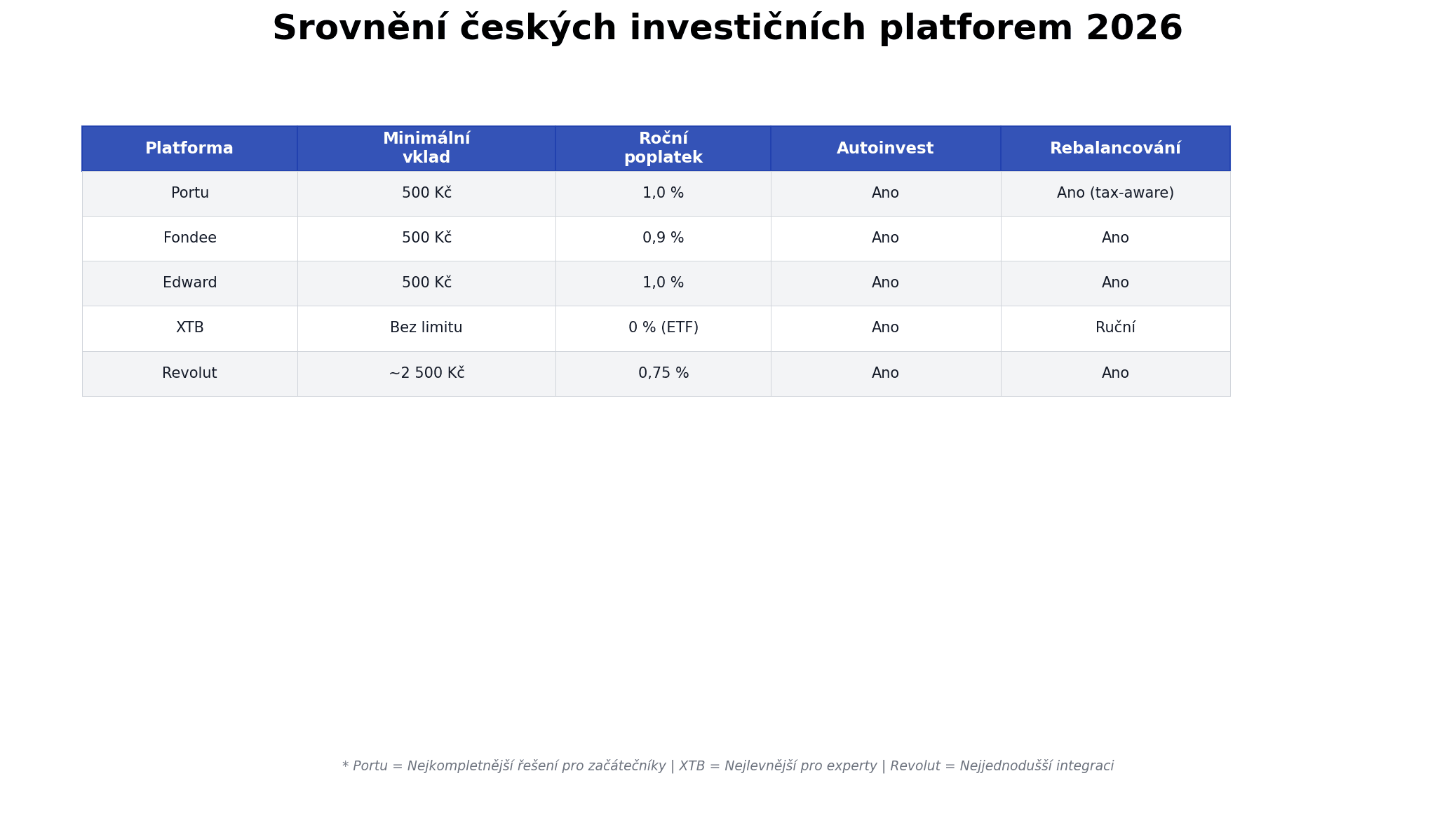

Praktické porovnání: Portu vs. Edward vs. Revolut vs. XTB (2026)

Tady si máš tabulku. Já osobně jsem používal všechny čtyři v různou dobu — znám jejich silné a slabé stránky.

| Faktor | Portu | Edward | Revolut | XTB |

|---|---|---|---|---|

| Minimální vklad | 500 Kč | 500 Kč (přes poradce) | 100 EUR (~2 500 Kč) | Bez limitu |

| Roční poplatek | 1,0 % (fixace 0,8–0,6 %) | 1,0 % | 0,75 % | 0 % (ETF nákupy) |

| Automatické rebalancování | Ano (tax-aware) | Ano | Ano | Není (jen nákupy) |

| Dostupné ETF | ~50 | ~100 | ~50 | 1 000+ |

| Mobilní aplikace | Výborná | Dobrá | Výborná | Dobrá |

| Daňová optimalizace | Ano | Ano (plán) | Základní | Manuální |

| Vhodnost pro začátečníka | Ideální | Dobrá (s poradcem) | Dobrá | Dobrá (s znalostí) |

| Regulace | ČNB | ČNB | FCA (UK) | CySEC (Kypr) |

Krátký rozbor:

Portu je český zlatý střed. Zralá aplikace, regulace u nás (ČNB), daňová optimalizace. Jeden procento poplatků není nejlevnější, ale za to máš "úplný autopilot" a české prostředí. Ideální pro začátečníka, kterému se nechce koukat na trh.

Edward je podobný, ale přidává konzultaci s poradcem (někdy výhoda, někdy zbytečnost). Může se vyplatit, pokud chceš někomu věřit víc než algoritmům.

Revolut má slevu na poplatcích (0,75 %) a snadnou integraci s běžným účtem. Ideální, pokud máš Revolut kartu a chceš vše pohromadě. Nevýhoda? Regulace v UK, a daňová optimalizace není tak pokročilá.

XTB je pro lidi, kteří si trochu věří. Nula poplatků na ETF nákupy, ale musíš si vybrat sám, který ETF koupit. Nejlevnější dlouhodobě, ale bez "hloupé" jednoduché aplikace, která to řeší za tebe.

Jak je to s penězemi v praxi

Pojďme si ukázat na číslech, jak to funguje. Vezmu si reálné české příjmy a situace.

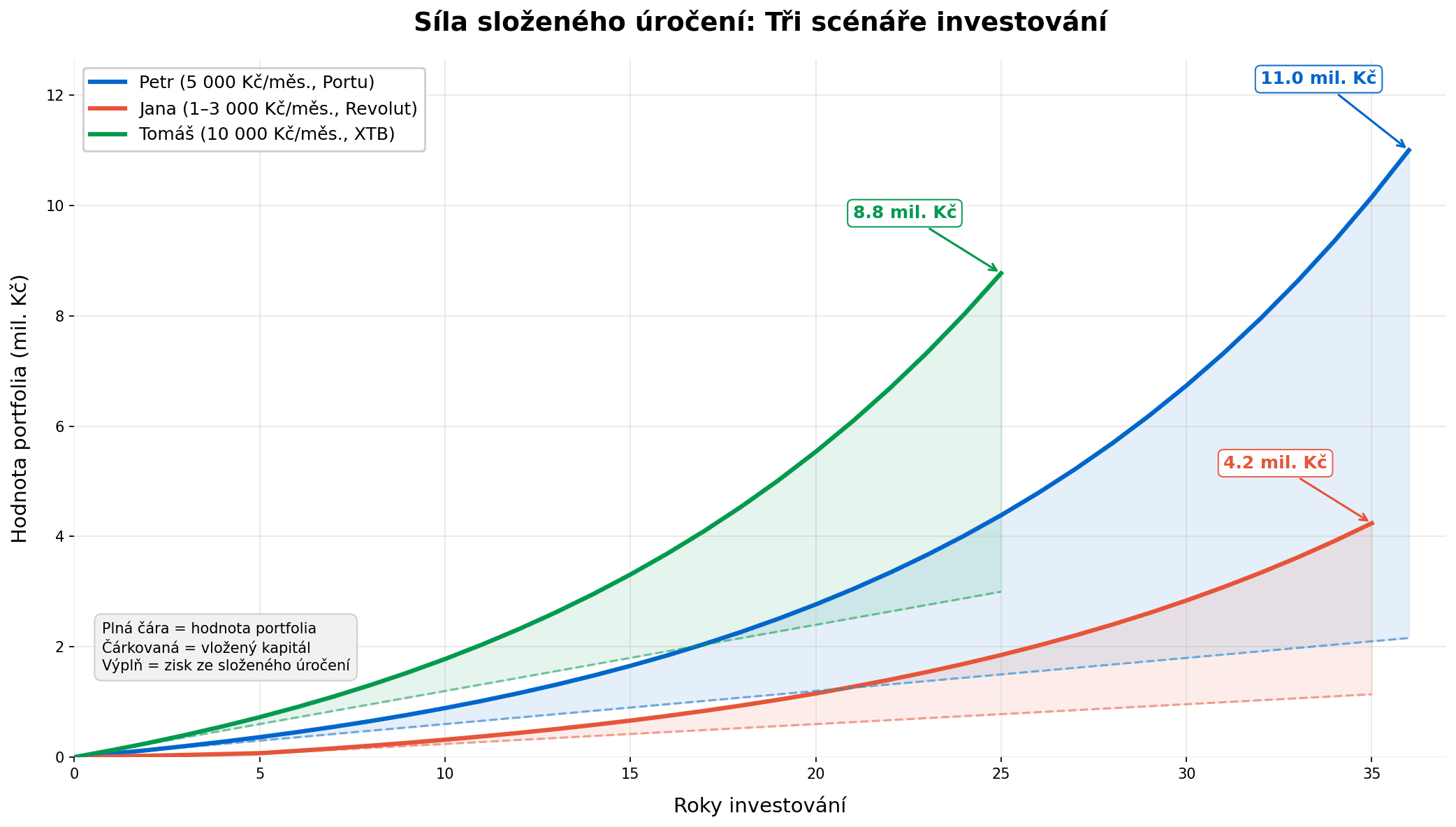

Příklad 1: Petr — Typický Čech se střední mzdou

Petr má 28 let, měsíční čistý příjem cca 37 000 Kč. Na investování si odděluje 5 000 Kč měsíčně (to je skromných 13,5 % příjmu, ale realističtěji se to lidé chovají).

Zvolil Portu s VWCE ETF (globální, všechno).

Scénář:

- Minimální vklad: 500 Kč (ok, zaparkoval si to tam)

- Měsíční vklad: 5 000 Kč

- Roční poplatek Portu: 1 %

- VWCE TER: 0,19 %

- Očekávaný výnos: 7,5 % ročně (konzervativní odhad po inflaci)

- Horizont: 36 let (do věku 64 let)

Výpočet:

- Celkový vložený kapitál: 5 000 × 12 × 36 = 2 160 000 Kč

- Zisk složeného úročení (7,5 %): ~11 340 000 Kč

- Konečná suma: ~13 500 000 Kč

A teď to nejlepší: Poplatky Portu za 36 let: ~1 350 000 Kč

To zní hodně, ale ve skutečnosti: Bez Portu by Petr nikdy nic neinvestoval. Dělal by "příště". Ten milion a půl Kč je cena za to, že vůbec něco má.

Daňové důsledky: Po 3 letech je zisk osvobozen od daně. VWCE je akumulační (reinvestuje dividendy bez daně během držení). Když Petr prodá po 3 letech, platí nula daně. Celý zisk je jeho.

Příklad 2: Jana — Minimálně, ale konzistentně

Jana je mladá, čistě si vydělá 32 000 Kč měsíčně. Nemůže si dovolit 5 000 Kč měsíčně. Ale 1 000 Kč? To jde.

Zvolila Revolut.

Scénář:

- Prvních 5 let: 1 000 Kč/měsíc

- Poté (zvýšení platu): 3 000 Kč/měsíc zbylých 30 let

- Poplatek Revolut: 0,75 %

- Horizont: 35 let

Výpočet:

- Prvních 5 let: 60 000 Kč

- Zbylých 30 let: 1 080 000 Kč

- Celkem vloženo: 1 140 000 Kč

- Zisk složeného úročení (7 %): ~5 060 000 Kč

- Konečná suma: ~6 200 000 Kč

Menší částka, ale pořád solidní. A důležité: Jana se o nic nestarala. Aplikace si to vzala a investovala.

Příklad 3: Tomáš — "Já si chci koupit sám"

Tomáš má vyšší příjem (55 000 Kč), ví, co dělá, a chce si koupit přesně to, co chce. Zvolil XTB s vlastním plánem: 60 % VWCE, 20 % obligační ETF, 20 % emerging markets.

Scénář:

- Měsíční vklad: 10 000 Kč

- Poplatky: Skoro žádné (0 % na ETF, max 0,5 % za konverzi)

- Očekávaný výnos: 7,5 % ročně

- Horizont: 25 let (do penze)

Výpočet:

- Celkem vloženo: 3 000 000 Kč

- Zisk složeného úročení (7,5 %): ~7 500 000 Kč

- Konečná suma: ~10 500 000 Kč

- Poplatky za 25 let: ~10 000 Kč (min)

Tomáš si ušetřil řádově miliony oproti Portu. Ale musel se rozhodovat (která ETF kupovat). Zvládl to.

Jak si nastavit automatizaci na svou míru

Teď prakticky. Jak ty to uděláš?

Krok 1: Zvolíš si cíl

To není "chci být bohatý." To je: "Chci mít důchod v 50 letech" nebo "Chci koupit byt bez hypotéky za 10 let" nebo "Chci mít 10 milionů na důchod". Konkrétní číslo.

Krok 2: Zjistíš si rizikový profil

Odpověz si upřímně: Zvládnu, že moje investice o 20 % padne a já ji neprodám? Kolik let na to mám (ideálně 10+)? Máš nouzový fond (3–6 měsíců výdajů)?

Pokud: Ano, ano, ano → Agresivní profil (80 % akcií). Pokud: Ano, ano, ale nejsem si jistý → Vyvážený (60 % akcií). Pokud: Jsem starší/blíž důchodu → Konzervativní (40 % akcií).

Krok 3: Zvolíš si platformu

Začátkář bez znalostí? Portu. Aplikace za tebe všechno řeší.

Chceš levnější? XTB. Ale musíš si vybrat ETF (doporučuji: VWCE a hotovo).

Máš Revolut kartu? Revolut. Snadně se to spravuje.

Krok 4: Nastavíš měsíční částku

Minimálně 500 Kč (Portu), ale reálně chceš alespoň 2 000–3 000 Kč. Pokud máš více, tím lépe. Zlaté pravidlo: Vlož tolik, kolik si můžeš dovolit bez stresu. Pokud tě to omezuje, je to příliš.

Krok 5: Zvolíš ETF a zapomeneš

Já osobně preferuji akumulační ETF s pravidelným investováním — je to nejjednodušší a daňově nejoptimálnější.

- VWCE (Vanguard FTSE All-World): 3 700+ akcií z 50+ zemí, 0,19 % TER. Nejvíc doporučuji.

- IWDA (iShares Core MSCI World): Podobný, jen o trochu dražší (0,20 % TER).

- Obligace? Pokud chceš: AGGG (iShares Global Corp Bond).

Víc ETF neobsahuj. VWCE sama obsahuje globální diverzifikaci — víc by byla pouze zbytečná složitost.

Krok 6: Zapomeň na to

Vážně. Neotevírej aplikaci každý den. Nesleduj cenu. Nestrašuj se, když je "drahé". Jednoho měsíce se koupí za 500 Kč/kus, druhého za 450 Kč/kus. V průměru (DCA) to vychází nižší.

Měsíčně jen zkontroluj, že se vklady dějí. Ostatní je na robotovi.

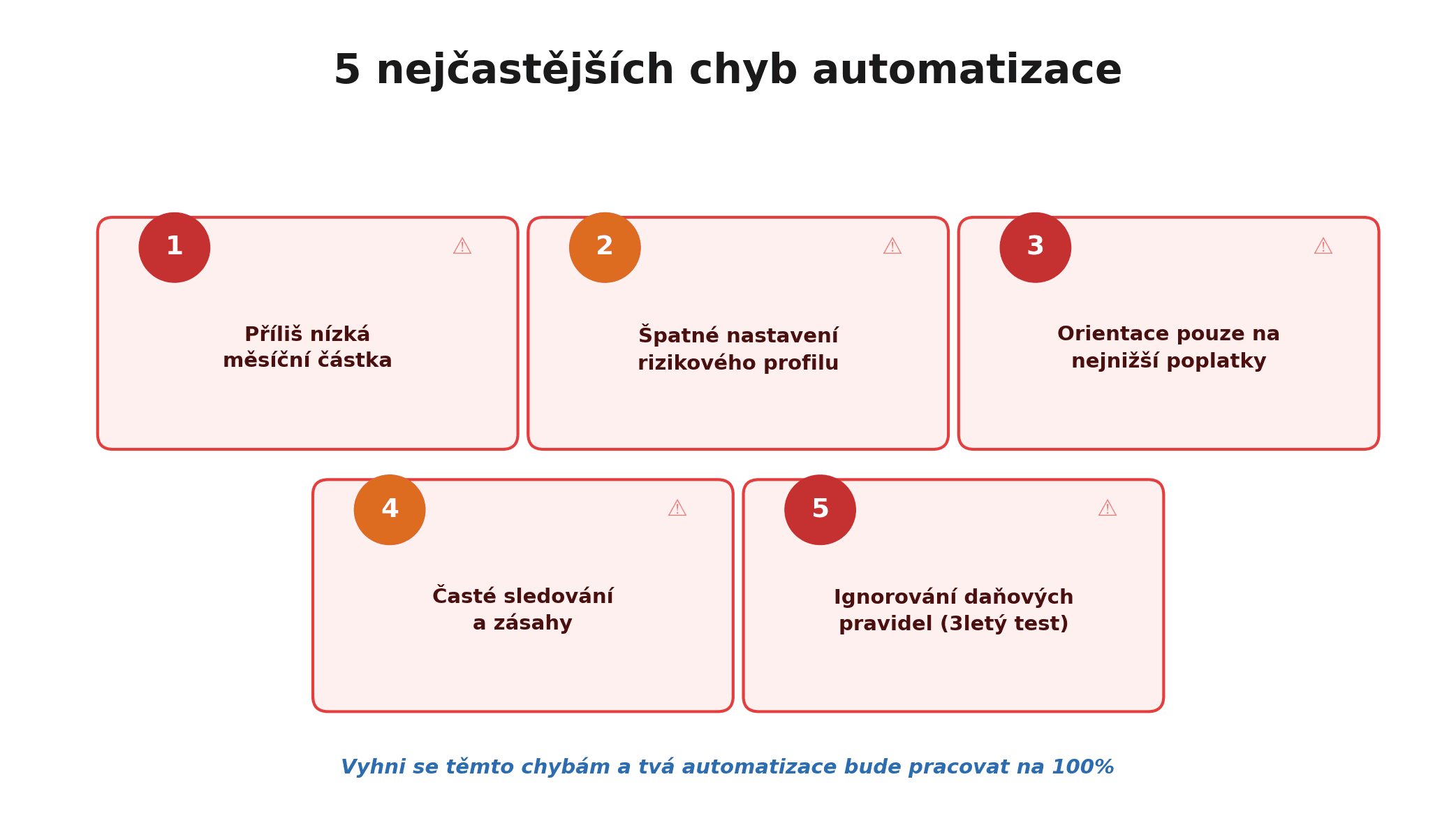

Úskalí, kterým se vyhnout

Automatizace řeší spoustu problémů, ale není kouzelná. Tady jsou nejčastější chyby:

1. Příliš nízká měsíční částka

Věř mi: 500 Kč měsíčně se bude "rozkládat" na poplatcích. Jakmile to můžeš zařídit, investuj minimálně 2 000 Kč. Lépe 5 000 Kč.

2. Špatné nastavení rizika

Slyším to pořád: "Jsem konzervativec, tak si vezmu obligační ETF." Pak si zjistí, že dluhopisy vrací 2 %, inflace je 3 %, a oni tratí kupní sílu. Začínající investor by měl mít spíš více akcií, ne méně.

3. Přesvědčení, že levnější poplatky = lepší výsledky

Někdo si řekne: "XTB má 0 % poplatky, Portu má 1 %, takže XTB je lepší!" Ano, je levnější, ale pokud si v XTB zničehonic změníš náladu a prodáš v horší chvíli (emocí), 1 % Portu vs. 0 % XTB je to nejmenší tvůj problém.

4. Příliš časté sledování

Sleduješ cenu každý den. Padla. Cítíš se špatně. Chceš to prodat. Neděláš to — vím. Ale emočně tě to sežere. Řešení: Aplikaci si neinstaluj. Pokud máš Portu, buď spokojen s měsíční notifikací.

5. Neznalost daňových pravidel

"Pokud prodám, budu muset platit daně!" Ano, pokud prodáš dřív než za 3 roky. Ale po 3 letech? Nula daně. Akumulační ETF? Během držení bez daně. Tohle je velká výhoda v Česku.

Daňové důsledky v Česku (2026)

Řešme si to. V Česku máme dobré daňové pravidlo, které si málokdo uvědomuje.

Tříletý časový test

Pokud mezi nákupem a prodejem cenného papíru uplyne alespoň 3 roky, je příjem zcela osvobozen od daně.

Žádný limit. Žádná daň z příjmu. Nic. Zisk je tvůj.

To je obrovská výhoda. Kupuješ VWCE za 100 000 Kč. Za 3 roky a 1 den je to 130 000 Kč. Prodáš. Zisk 30 000 Kč? Zcela osvobozen.

Akumulační ETF (VWCE) tuto výhodu ještě znásobují — během těch 3 let se dividendy reinvestují bez daně.

Prakticky

Prvních 3 let: Nezajímaj tě daně. Neinvestuješ s cílem "prodám za 2 roky" — investuješ s cílem "prodám za 5+ let", takže je to mimo.

Od roku 4: Pokud chceš prodat, daň = 0. Bez papírování, bez povinností.

Poznámka k DIP (Dlouhodobému investičnímu produktu)

Od 2024 tu je nový nástroj se státní podporou: daňová úleva do 48 000 Kč ročně. Zajímavé, ale komplikovanější. Většina Čechů začíná s Portu/XTB, později si DIP přidají. Nenutím tě na to teď.

Jak se chovat během tržní krize

To je psychologická otázka, ne matematická. Ono totiž matematika říká: "Drž a pokračuj v nákupech."

Realita? V dubnu 2020 (COVID), když S&P 500 padl o 34 % za týdny, 34 % investorů se zbavilo všeho. Panika. Dnes toho hluboce litují.

Ty, co měli nastavenu automatizaci a neklikali nikam? Ti kupovali levné akcie. Dnes jsou bohatší.

Jak se chovat:

Během krize: Nic. Neklikej. Aplikaci si neotevírej. Měsíční vklady běží dál (robot to řeší). Koupíš levněji.

Psychologicky si řekni: "Toto je skvělá příležitost koupit. Trh padá — já kupuju!"

Historicky: Všechny krize (1987, 2000, 2008, 2020) se vrátily. Čím delší doba, tím vyšší návratnost. Pokud máš 10+ let do důchodu, padající trh je pro tebe příležitost, ne katastrofa.

Moje zkušenost: Kde investuji já sám

Promluvím si osobně.

Já osobně preferuji akumulační ETF s automatizovaným pravidelným investováním. VWCE (Vanguard FTSE All-World) je ideální — globální, diverzifikovaná, nízké poplatky (0,19 % TER).

Pro měsíční "nudný" vklad jsem používal Portu. Ano, je to dražší (1 %), ale já nejsem ve věku, kde by těch 1 % mě shodilo ze střechy. Když vezmu v úvahu i daňovou optimalizaci — pokud Portu správně rebalancuje, šetří na daních — a já si myslím, že je to fér.

Někdy, když dostanu bonus nebo dědictví, si koupím VWCE najednou přes XTB. Proč? Výzkum říká, že jednorazová investice vítězí ~70 % času. Ale v měsících, kde nemám volné peníze? DCA (pravidelné investování) je odpověď.

Kombinuji to. Dlouhodobě je to efektivnější než "ideální" přístup (který stejně nikdy neimplementuješ).

Matematika za 30 let: Kolik budeš mít

Pojďme si to propočítat reálně. Vezmu Petra (5 000 Kč/měsíc).

| Rok | Vloženo za rok | Celkem vloženo | Portfolio (7,5 %) |

|---|---|---|---|

| 0 | 60 000 | 60 000 | 60 000 |

| 5 | 60 000 | 360 000 | 500 000 |

| 10 | 60 000 | 720 000 | 1 400 000 |

| 15 | 60 000 | 1 080 000 | 2 700 000 |

| 20 | 60 000 | 1 440 000 | 4 800 000 |

| 25 | 60 000 | 1 800 000 | 7 500 000 |

| 30 | 60 000 | 2 160 000 | 11 100 000 |

| 36 | 60 000 | 2 640 000 | 13 500 000 |

To není magie. To je jen složené úročení. Každá koruna, kterou vložíš, pracuje 30+ let.

Poplatky Portu (1 %)? Během 36 let si vezmou přibližně 1 350 000 Kč. Zní to hrozně, ale bez Portu bys měl nulu, protože by sis nikdy nevzpomněl koupit ETF ručně každý měsíc.

Kdy zvýšit vklad

Dvě věci ti pomohou:

Zvýšení příjmu. Každý rok se platy v Česku zvyšují o ~7 % v průměru. Když se zvýší tvůj plat o 2 000 Kč, zvyš automatizovaný vklad o 1 000 Kč. Druhou tisícovku si užij.

Návyk. Po roce vidíš, že tvoje aplikace je v černých číslech. To tě motivuje: "Dej mi tři tisícovky místo dvou." Psychologie funguje.

Když kombinuješ obě věci (zvýšení příjmů + zvýšení vkladů), horizont zkrátíš o 5–10 let. Může to znamenat rozdíl mezi FIRE v 50 vs. 60 letech.

Jak poznat dobrý plán automatizace

Dobré automatizační schéma má těchto pár znaků:

- Minimální vklad je realističný (0 Kč až 500 Kč je ok, ale pak měsíčně min. 1 000–2 000)

- Poplatky jsou jasné (žádné skryté poplatky, žádné "při prodeji zaplatíš x%")

- Rebalancování je automatické (ty to nemusíš dělat ručně)

- Daňová optimalizace je zabudovaná (nebo alespoň "tax-aware" prodeje)

- Platforma je regulovaná (ČNB v Česku, FCA v UK — žádné neznámé offshore)

Portu splňuje všechny body. XTB splňuje skoro všechny (jen daňová optimalizace se točí ručně). Edward také. Revolut je ok, jen regulace v UK.

Praktické příklady pro tebe

Chceš začít? Tady je konkrétní 5kroková strategie:

Pro začátečníka (bez znalostí):

- Otevři Portu.cz

- Vyplň profil (věk, riziko, cíl)

- Nastav 2 000–3 000 Kč měsíčně

- Nech to běžet

- Neklikej na aplikaci

Pro "trochu chytrějšího":

- Otevři XTB

- Vyber si VWCE a případně obligační ETF

- Nastav si "investiční plán" (měsíční nákup)

- Vyber si, kolik % jde kam (třeba 70 % VWCE, 30 % obligací)

- Nech to běžet

Pro "chci levno":

- XTB (0 % poplatky)

- Nebo Revolut (0,75 %)

- Měsíční vklad nastavíš a hotovo

Každá strategie je správná, pokud ji zvládneš dlouhodobě bez emocí. To je kritérium číslo jedna.

Co dál — po prvním roce automatizace

Za rok vidíš, že to funguje. Aplikace ti ukazuje, že se peníze násobí. Teď tě mohla napadnout otázka: "Co dál?"

Zvýšit vklad: Pokud se ti daří, zvyš měsíční částku.

Přidat druhý ETF: Pokud máš VWCE, můžeš koupit i dluhopisy (AGGG). Ale je to zbytečné — VWCE je už diverzifikovaná.

DIP nebo DPP: Od roku 2 ti mohou pomoci státní programy. Ale nejdřív zvládni "běžnou" automatizaci.

Koupit nemovitost: Když máš naspořeno dost, může být hypotéka s fixní sazbou levnější než inflace. Ale to je jiný článek.

Hlavně: Nesnaž se to všechno dělat hned. Jedna věc najednou. Automatizace + čekání = magická kombinace.

Závěr: Proč se to vyplatí

Automatizované investování řeší jednu věc, která tě zabila jako začátečníka: nečinnost.

Bez automatizace jsi procrastinator, který si myslí "příště," a příště nikdy nepřijde.

S automatizací je "příště" nastaveno na 30. den v měsíci. Robot se o to postará. Ty jen musíš zapomenout, že ta aplikace existuje.

Za 30 let si vezmeš 2,5 milionu, co si dal, a vrátí ti 13 milionů. Poplatky (Portu) si vezme 1,5 milionu. Ty si vezmeš 11,5 milionu zisku — bez jednoho jediného rozhodování.

To je síla automatizace.

Už teď si můžeš koupit VWCE s klikem. Nemusíš čekat. Nemusíš vědět, jak to funguje dopodrobna. Musíš jen kouknout na aplikaci jednou za měsíc a nic nedělat.

To je MFFT v kostce.

Kam dál

Pokud ti to stačilo:

- Nejlepší světové ETF — pokud chceš vědět víc o VWCE a IWDA

- Zdanění v Česku — jak fungují daně a 3letý test

- FIRE v Česku — jak automatizace vede k finanční nezávislosti

- Rostou akcie vždycky? — když tě během krize bude strašit, co si přečti

Hlavně: Začni. Dnes. Portu.cz, 500 Kč, a jsi v hře.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatInvestovat jednorázově, nebo postupně? Když ti přistane balík a trh je na maximu

Přistál ti balík a trh je na rekordu? Rozebírám, jestli investovat jednorázově, nebo postupně. Data i moje vlastní chyba ukazují, co historicky vychází líp a kdy má smysl rozložit.

Nauc Se Investovat

Nauc Se InvestovatNaspořeno máš. Ale jak z toho žít? Pravidlo 4 % a renta z ETF v Česku

Pravidlo 4 % je jen výchozí bod. Ukážu ti, proč dnes spíš 3,5 %, co je sekvenční riziko a jak díky 3letému testu vytáhneš rentu z ETF skoro bez daně.

Nauc Se Investovat

Nauc Se InvestovatStavební spoření 2026: vyplatí se, nebo raději ETF?

Stavební spoření 2026 přišlo o polovinu státní podpory — z 2 000 Kč zbylo jen 1 000 Kč ročně a Ústavní soud škrt potvrdil. Spočítáme reálný čistý výnos (2,5–4,67 % p.a. jen na 20 000 Kč/rok) a postavíme ho vedle ETF s daňovým osvobozením po 3 letech. Kdy se stavebko vyplatí a kdy raději investovat?

Nauc Se Investovat

Nauc Se InvestovatInvestování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Stavební spoření dává dítěti po 18 letech o 200 000 Kč méně než ETF. Přečti si, jak 1 500 Kč měsíčně vybuduje tvému potomku 646 000 Kč – a jak to v Česku legálně nastavit za 15 minut.

Nauc Se Investovat

Nauc Se InvestovatDluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

Za 2 týdny Češi upsali Dluhopis Republiky 2026 za 50 mld. Kč. Je to nejlepší volba? Srovnáváme Flexi Bond, spořicí účet a ETF s reálnými čísly — kdy co použít.