Dluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

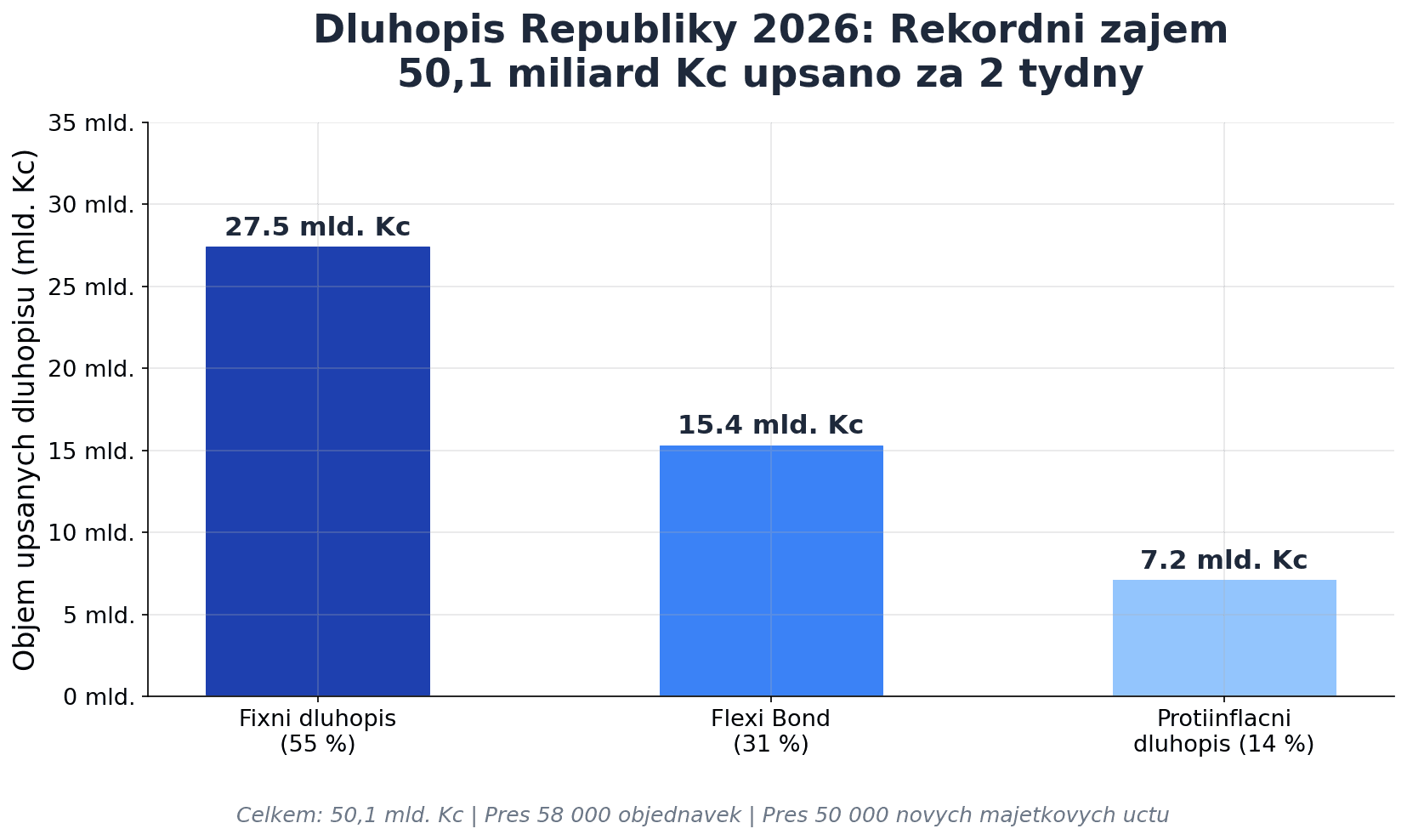

Za pouhé dva týdny v květnu 2026 Češi upsali státní dluhopisy za 50,1 miliardy korun. Ministerstvo financí původně plánovalo 20 miliard — jenže zájem byl dvakrát větší. Přes 58 000 objednávek. Přes 50 000 nových majetkových účtů.

To je hodně peněz. A hodně lidí, kteří hledají bezpečnou alternativu ke spořáku.

Jenže je Dluhopis Republiky skutečně nejlepší volba? Nebo existuje lepší možnost — a za jakých podmínek?

V tomhle článku postavím všechny tři nástroje vedle sebe: Flexi Bond (3,5 % bez daně), nejlepší spořicí účet (4,2 % hrubého, tedy ~3,57 % po dani) a globální akumulační ETF (historicky 8–11 % p.a.). S konkrétními čísly na 1, 5 a 20 let. A s jasným rozhodovacím rámcem — kdy co použít.

Výsledek tě možná překvapí.

Poznámka: Tento článek je výhradně o státních dluhopisech vydávaných Českou republikou. Pokud tě zajímají firemní dluhopisy a jejich rizika — každý desátý emitent v Česku zkrachuje — přečti si tento článek o korporátních dluhopisech.

Dluhopis Republiky 2026: Co vlastně kupuješ?

Dluhopisy Republiky jsou státní dluhopisy vydávané přímo Ministerstvem financí ČR. Půjčuješ peníze českému státu — a ten ti je s úroky vrátí zpátky.

Stát má rating AA- (S&P) a Aa3 (Moody's). To je skoro nejlepší možná známka. Riziko, že Česká republika nesplatí dluh? Prakticky nulové.

V roce 2026 jsou k dispozici tři varianty:

| Typ | Splatnost | Výnos | Daň |

|---|---|---|---|

| Flexi Bond | 3 měsíce (obnovuje se) | 3,5 % p.a. (min = repo sazba ČNB) | 0 % — osvobozen |

| Fixní dluhopis | 5 let | 4,544 % p.a. (garantováno) | 0 % — osvobozen |

| Protiinflační dluhopis | 5 let | CPI (aktuálně ~2,5 %) | 0 % — osvobozen |

Klíčová věc: výnos ze státních dluhopisů je v Česku ze zákona osvobozen od daně z příjmů. Neuvádíš ho v daňovém přiznání, banka ani stát ti nic nestrhávají. Co vidíš, to dostaneš.

Nákup je od 1 000 Kč, maximum je 3 000 000 Kč na jedno rodné číslo za upisovací období. Aktuální upisování končí 28. 6. 2026, emise proběhne 15. 7. 2026.

Flexi Bond funguje jako tříměsíční vklad, který se automaticky obnovuje. Výběr je možný jednou za čtvrt roku — žádost musíš podat 4 pracovní dny před splatností.

Fixní dluhopis nabízí vyšší výnos, ale zavazuje tě na 5 let. Předčasný výběr je možný jednou ročně ke stanovenému datu — bez sankce, ale ztrácíš část naakumulovaného výnosu.

Protiinflační dluhopis je zajímavý při vyšší inflaci. Při aktuální inflaci 2,5 % (duben 2026) je ale méně výhodný než fixní varianta — analytici z J&T Bank to potvrzují: „Při očekávané inflaci kolem 2 % ročně se jeví protiinflační varianta relativně neatraktivní."

Spořicí účet v roce 2026: Kolik dostaneš po dani?

Spořicí účty jsou momentálně na docela slušných sazbách — díky tomu, že ČNB drží repo sazbu na 3,5 %. Jenže pozor: to, co banka inzeruje, a to, co skutečně dostaneš, jsou dvě různá čísla.

Spořicí účty podléhají 15% srážkové dani z každého připsaného úroku. Banka ji strhne automaticky. Do daňového přiznání ji neuvádíš, daň je konečná — ale peníze ti chybí.

Přehled nejlepších spořáků v Česku (květen 2026):

| Banka | Hrubá sazba | Podmínky | Čistá po dani |

|---|---|---|---|

| Raiffeisenbank | 4,2 % | 10 plateb kartou/měs. + aktivace v appce | ~3,57 % |

| mBank | 4,01 % | příjem 15 000 Kč + 5 plateb kartou | ~3,41 % |

| Creditas | 4,0 % | pravidelná investice 1 500 Kč/měs. | ~3,40 % |

| Komerční banka | 3,50 % | bez podmínek | ~2,98 % |

| Moneta | 2,60 % | bez podmínek | ~2,21 % |

Vidíš ten rozdíl? Raiffeisenbank nabízí 4,2 % — ale po dani je to 3,57 %. Flexi Bond dává 3,5 % bez daně. Rozdíl mezi nimi je pouhých 0,07 procentního bodu čistého — ale u Raiffeisence musíš splnit podmínky.

Velká výhoda spořáku? Okamžitá likvidita. Peníze dostaneš kdykoli. Bez žádostí, bez čekání, bez čtvrtletního termínu. A vklady jsou pojištěné Garančním systémem finančního trhu do výše 100 000 EUR (~2,5 milionu Kč) na osobu a banku.

Nevýhoda? Sazby jsou pohyblivé. Jakmile ČNB začne snižovat repo sazbu, sazby spořáků jdou dolů okamžitě. A historicky je reálný výnos spořáku po dani a inflaci velmi nízký — v posledních 8 letech byl kladný jen ve dvou z nich.

Podrobné srovnání spořicích účtů a ETF jsme rozepsali v samostatném článku.

Globální akumulační ETF: Proč je dlouhodobě nejsilnější volba

ETF (Exchange Traded Fund) je fond obchodovaný na burze. Když koupíš jedno globální ETF, najednou vlastníš drobné podíly v tisících firem po celém světě — v USA, Evropě, Japonsku, Asii. Automaticky diverzifikovaný, bez starostí.

Já osobně preferuji akumulační ETF s pravidelným investováním. Proč akumulační? Protože reinvestuje dividendy zpátky do fondu automaticky — složený úrok roste bez přerušení a bez průběžného zdanění.

Historické výnosy globálních ETF mluví za sebe:

| ETF | 2023 | 2024 | 2025 | 10 let p.a. | 30 let p.a. |

|---|---|---|---|---|---|

| VWCE (Vanguard FTSE All-World) | +22,3 % | +17,7 % | +22,5 % | ~11,3 % (EUR) | — |

| EUNL (iShares MSCI World) | ~+24 % | ~+20 % | ~+23,5 % | ~11,3 % (EUR) | ~8,1 % (EUR) |

Za posledních 30 let historický průměr globálních akcií: ~8,1 % p.a. Za posledních 10 let: ~11,3 % p.a.

A teď ta česká daňová výhoda, o které v zahraničí ani nesní:

Časový test od 1. 1. 2026: ETF (i akcie) držená déle než 3 roky jsou v Česku plně osvobozena od daně z příjmů. Nulová daň. A od letošního roku navíc bez jakéhokoliv stropu — limit 40 milionů Kč byl pro cenné papíry zrušen.

V Německu platíš 26,4 % z výnosů. V Belgii ještě víc. U nás — po třech letech — nula.

Detailní rozbor nové daňové úpravy najdeš v článku o daních na akcie a ETF bez limitu 2026.

Která konkrétní ETF si vybrat? Přečti si článek o nejlepších světových ETF — tam najdeš vše od základů.

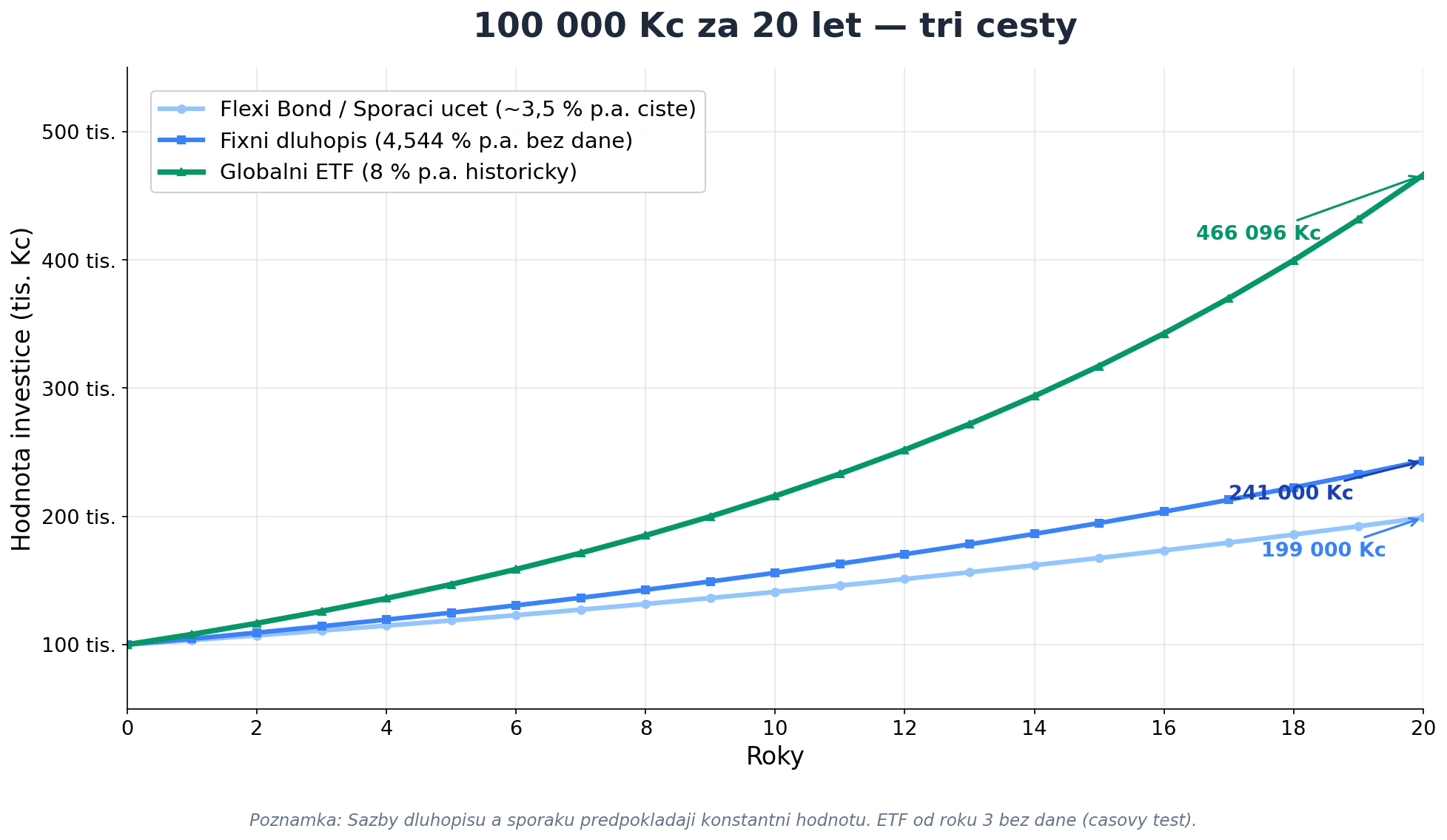

Srovnání na číslech: 100 000 Kč na 1, 5 a 20 let

Tady přichází to nejdůležitější. Zapomeň na procenta — pojďme se podívat, co se reálně stane se 100 000 Kč v každém nástroji.

| Horizont | Flexi Bond (~3,5 % čistého) | Spořicí účet (~3,57 % čistého) | ETF 8 % p.a. | ETF 10 % p.a. |

|---|---|---|---|---|

| 1 rok | 103 500 Kč | 103 570 Kč | 108 000 Kč | 110 000 Kč |

| 3 roky | 110 871 Kč | 111 097 Kč | 125 971 Kč | 133 100 Kč |

| 5 let | 118 769 Kč | 119 171 Kč | 146 933 Kč | 161 051 Kč |

| 10 let | 141 060 Kč | 142 017 Kč | 215 892 Kč | 259 374 Kč |

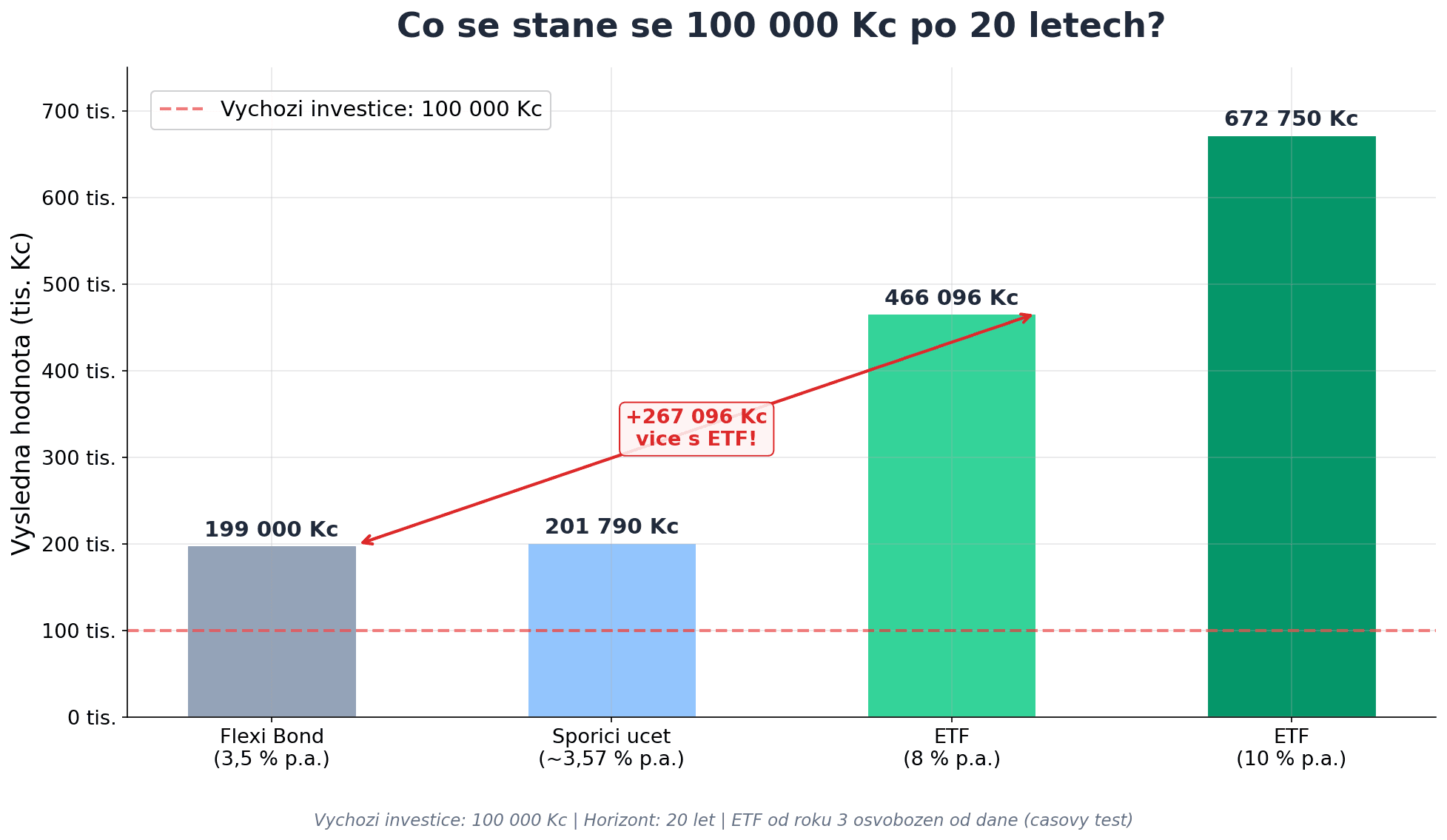

| 20 let | 199 000 Kč | 201 688 Kč | 466 096 Kč | 672 750 Kč |

Poznámka: Flexi Bond a spořák předpokládají konstantní sazbu — v realitě se pohybují s repo sazbou ČNB. ETF hodnoty od 3+ let jsou bez daně (splněn 3letý test). Fixní dluhopis (4,544 % p.a.) by po 5 letech dával cca 124 880 Kč.

Co z toho plyne?

Na 1 rok jsou všechny tři konzervativní možnosti podobné — rozdíl mezi spořákem a Flexi Bondem je doslova v desítkách korun. ETF může za rok vydělat víc, ale taky dočasně klesnout.

Na 5 let začíná ETF výrazně vést. Fixní dluhopis bez daně (4,544 % p.a.) dá cca 124 880 Kč, ETF při 8 % p.a. dá 146 933 Kč. Rozdíl přes 22 000 Kč — za nulového úsilí navíc.

Na 20 let je rozdíl drtivý. Spořák nebo dluhopis: cca 200 000 Kč. ETF při 8 %: 466 000 Kč. Při 10 %: 672 000 Kč. Čím delší horizont, tím víc ETF dominuje díky složenému úroku.

Daňové srovnání: Proč jsou čísla jiná, než vypadají

Jednou z největších chyb, které vidím, je srovnávat hrubé procento bez zohlednění daní.

| Nástroj | Hrubý výnos (z 10 000 Kč) | Daň | Čistý výnos |

|---|---|---|---|

| Dluhopis Republiky | 10 000 Kč | 0 Kč | 10 000 Kč |

| Spořicí účet | 10 000 Kč | 1 500 Kč | 8 500 Kč |

| ETF do 3 let | 10 000 Kč | 1 500 Kč | 8 500 Kč |

| ETF po 3 letech | 10 000 Kč | 0 Kč | 10 000 Kč |

Státní dluhopisy a ETF po 3 letech jsou na tom daňově identicky — oba dávají 0 % daň. Jenže ETF nabízí historicky mnohonásobně vyšší výnos. A spořák ti každý rok automaticky strhává 15 % z každého úroku, aniž se na tě kdokoli zeptá.

To je matematika, kterou banky v reklamách neříkají.

Kdy použít každý nástroj: Rozhodovací rámec

Tady není jedna správná odpověď. Záleží na tvém časovém horizontu, likviditě a na tom, v jaké finanční fázi se právě nacházíš.

Spořicí účet nebo Flexi Bond: Nouzový fond a krátkodobé cíle (0–2 roky)

Pokud nemáš nouzový fond — 3 až 6 měsíců výdajů — tohle je tvůj první krok. Ne ETF, ne fixní dluhopis. Nouzová rezerva musí být kdykoli dostupná.

Spořicí účet dává okamžitou likviditu. Flexi Bond dává o trochu lepší výnos bez daně — ale peníze dostaneš jen čtyřikrát ročně, se žádostí 4 dny předem.

Pro nouzový fond mám osobně kombinaci: část na spořáku (okamžitě dostupná), část ve Flexi Bondu (trochu víc vydělá).

Chceš pochopit, jak správně nastavit nouzový fond a kde ho uložit? Přečti si náš průvodce nouzovým fondem.

Fixní dluhopis: Konzervativní záloha (2–5 let)

4,544 % p.a. bez daně, garantováno na 5 let. To je solidní nabídka pro peníze, které:

- brzy budeš potřebovat (záloha na bydlení, auto, rekonstrukce),

- chceš konzervativní část portfolia blíže k důchodu nebo FIRE,

- nebo prostě nechceš podstupovat volatilitu akciového trhu.

Upozornění: předčasný výběr je možný jednou ročně — nezamykej peníze, které bys mohl potřebovat kdykoli.

Globální akumulační ETF: Jádro dlouhodobého portfolia (5+ let)

Na dlouhém horizontu jasný vítěz. Historicky 8–11 % p.a., daňové osvobození po 3 letech, globální diverzifikace tisíců firem, nulový průběžný daňový tlak.

Jak to nastavit jednou a pak zapomenout? Přes autoinvest — trvalý příkaz z banky, který každý měsíc automaticky koupí ETF za stanovenou částku. Jak na to se dozvíš v průvodci automatizovaným investováním.

Přehled rozhodování:

| Situace | Správný nástroj |

|---|---|

| Nemám nouzový fond | Spořicí účet nebo Flexi Bond |

| Peníze potřebuji do 2 let | Spořicí účet |

| Cíl za 2–5 let, chci jistotu | Fixní dluhopis |

| Dlouhodobé budování majetku (5+ let) | ETF autoinvest |

| Konzervativní část portfolia v FIRE | Fixní dluhopis |

Jak koupit Dluhopis Republiky 2026: Krok za krokem

Zájem o dluhopisy je rekordní — a nákup je jednodušší, než si myslíš.

- Navštiv dluhopisy.gov.cz nebo pssd.sporicidluhopisycr.cz

- Přihlas se přes BankID, eObčanku, NIA ID nebo Mobilní klíč eGovernmentu

- Otevři majetkový účet (první nastavení trvá 5–15 minut)

- Zadej objednávku: vyber typ dluhopisu a výši investice (1 000–3 000 000 Kč)

- Zaplať převodem — deadline 7. 7. 2026

- Emise proběhne 15. 7. 2026

Alternativně lze nakoupit osobně na vybraných pobočkách ČSOB (50 poboček) nebo České spořitelny (55 poboček, jen fixní a protiinflační).

Na co si dát pozor:

- Deadline upisování je 28. 6. 2026 — spěchej, pokud máš zájem

- Fixní dluhopis tě váže na 5 let (výběr jednou ročně)

- Maximum 3 000 000 Kč na rodné číslo — pro větší částky je třeba jiné řešení

Nejčastější chyby: Kdy lidé vybírají špatný nástroj

Tyhle chyby dělá spousta lidí. Viděl jsem je ve svém okolí mnohokrát.

Chyba 1: Nouzový fond v ETF

Investovat nouzový fond do ETF je jedna z největších chyb v osobních financích. Rok 2022: VWCE klesl o 18 %. Kdo přišel o práci a potřeboval peníze, musel prodat se ztrátou přesně v okamžiku, kdy to bylo nejhorší. Nouzová rezerva patří na spořák nebo Flexi Bond — ne jinam.

Chyba 2: Celé úspory do fixního dluhopisu a zapomenout na inflaci

3 %, 4,5 % — to vypadá hezky. Ale při inflaci 2,5 % reálný výnos Fixního dluhopisu je jen ~2 % p.a. Po 20 letech to výrazně zaostane za ETF. Dluhopisy jsou skvělé pro část portfolia — ne pro celé portfolio.

Chyba 3: Srovnávat hrubá procenta bez zohlednění daní

4,2 % spořicí účet vs. 3,5 % Flexi Bond — na první pohled spořák vede. Po dani: 3,57 % vs. 3,5 %. Rozdíl je 0,07 %. Ale splníš podmínky banky? Budeš dělat 10 plateb kartou každý měsíc? To přičítej do kalkulace.

Chyba 4: Čekat na „správný čas" pro ETF investování

„Počkám, až trhy klesnou." „Teď jsou moc drahé." „Začnu příští rok."

Tohle je nejdražší věta v osobních financích. Historicky nejlepší strategií je pravidelné investování — každý měsíc, bez ohledu na výkyvy trhu. Kdo by vynechal jen 10 nejlepších dnů za posledních 20 let na akciovém trhu, měl by výsledek o polovinu horší. Nikdo neumí trhy načasovat — ani já, ani nikdo jiný.

Třívrstvý přístup: Jak to kombinovat v praxi

Tady je přístup, který sám používám. Říkám mu „třívrstvý" — každá vrstva má svůj nástroj a svůj účel.

Vrstva 1 — základ (nouzový fond): 3–6 měsíců výdajů. Spořicí účet s okamžitou likviditou nebo Flexi Bond pro o trochu lepší výnos bez daně. Nedotknutelné.

Vrstva 2 — konzervativní záloha (volitelné): Peníze na střednědobé cíle — záloha na bydlení, rekonstrukce, auto. Fixní dluhopis (4,544 % bez daně, garantováno na 5 let). Nebo termínovaný vklad, pokud chceš výběr za méně než 5 let.

Vrstva 3 — dlouhodobá investice (jádro portfolia): Všechno ostatní jde do globálního akumulačního ETF. Automaticky, každý měsíc, přes autoinvest. Bez ohledu na to, co dělají trhy.

Konkrétní příklad — Jana (32 let, Brno, čistý příjem 42 000 Kč):

Jana nemá nouzový fond. Má volných 150 000 Kč.

- 90 000 Kč (3 měsíce výdajů) → Flexi Bond (3,5 % bez daně = 3 150 Kč ročně čistého)

- 60 000 Kč → ETF autoinvest (XTB nebo Portu), každý měsíc přidávat

Spořák by Janě na 90 000 Kč při splnění podmínek Raiffeisenu dal 3 213 Kč ročně — o 63 Kč více než Flexi Bond. Ale bez podmínek. Na 60 000 Kč v ETF záleží na horizontu — za 10–20 let právě tato část udělá skutečný rozdíl.

Konkrétní příklad — Martin (45 let, Praha, blízko FIRE, nouzový fond vyřešen):

Martin má navíc 500 000 Kč.

- 200 000 Kč → Fixní dluhopis (4,544 % p.a. bez daně, 5 let = přibližně 249 760 Kč)

- 300 000 Kč → ETF (3+ roky → nulová daň; při 8 % p.a. za 5 let ≈ 440 798 Kč)

Celkem po 5 letech: ~690 560 Kč. Oproti situaci, kdy by vše nechal na spořáku: ~596 000 Kč. Rozdíl přes 96 560 Kč — za stejné peníze, za nulového dalšího úsilí.

Proč Dluhopisy Republiky nejsou investiční plán — ale jsou dobrým nástrojem

Chci tady být upřímný, protože kolem dluhopisů panuje trochu patriotické nadšení.

Analytici z J&T Bank a Portu říkají, že jde o férovou nabídku — a mají pravdu. Ale analytici z ePenize.eu zároveň píšou o „parkovišti pro peníze, ne investičním plánu" — a taky mají pravdu.

Obojí platí najednou, podle toho, pro co dluhopisy používáš.

Dluhopis Republiky nedokáže ochránit portfolio před inflací na 20 let. Ani při 4,5 % p.a. Protože složený úrok z 8–10 % p.a. v ETF za 20 let udělá víc než dvojnásobek toho, co dluhopis.

Dluhopisy jsou výborné pro to, pro co jsou určeny: bezpečné parkování peněz na 0–5 let, konzervativní část portfolia, nouzový fond s o trochu lepším výnosem.

Nejsou náhradou za ETF pro ty, kdo budují dlouhodobé bohatství.

Moje portfolio: Jak to děláme u nás

Na rovinu — investování není abstraktní teorie. Tady je, jak to reálně vypadá v naší domácnosti.

Nouzový fond mám na spořáku a zčásti ve Flexi Bondu. Není to proto, že bych si myslel, že tam udělám miliony. Je to proto, že klid v noci má svou cenu — a nouzová rezerva musí být dostupná okamžitě.

Já osobně preferuji akumulační ETF s pravidelným investováním jako jádro portfolia. Globální diverzifikace, nulová průběžná daň, a po třech letech stejná daňová výhoda jako u státních dluhopisů — ale s historicky mnohonásobně vyšším výnosem.

Fixní dluhopis dává smysl jako konzervativní záloha — ale ne jako náhrada ETF na 20 let.

Jak sledovat všechny tři nástroje na jednom místě — spořák, dluhopisy i ETF portfolio? Přesně proto existuje My Financial Freedom Tracker. Jeden přehled, jasný pokrok k finanční svobodě.

Přidej se na www.myfinancialfreedomtracker.com a nastav si svůj třívrstvý přístup ještě dnes.

Závěr: Kde tedy nechat peníze vydělávat?

50 miliard korun upsaných za 2 týdny — to je signál. Češi hledají bezpečnost, výnos bez daně a srozumitelnost. Dluhopis Republiky jim to dává. A je to dobrá volba — pro správný účel.

Ale pokud chceš vědět, kde nechat peníze skutečně vydělávat na 10–20 let? Odpověď je ETF.

Shrnutí:

- Flexi Bond (3,5 % bez daně) — nouzový fond, krátkodobé parkování peněz. Srovnatelný se spořákem, bez srážkové daně.

- Fixní dluhopis (4,544 % bez daně, 5 let) — konzervativní záloha, střednědobé cíle, pro investory blíže důchodu nebo FIRE.

- Globální akumulační ETF (8–11 % p.a. historicky) — jádro dlouhodobého portfolia na 5+ let, daňové osvobození po 3 letech, složený úrok v plné síle.

Správná odpověď není „který z nich je nejlepší". Správná odpověď je: používej všechny tři — každý pro to, k čemu je určen.

Začni tím, co chybí. Nemáš nouzový fond? Flexi Bond nebo spořák. Máš ho? Nastav si autoinvest do ETF a nech čas dělat jeho práci.

Každý rok čekání tě stojí více, než si myslíš.

Kam dál?

- Nouzový fond: kolik mít a kde uložit — první krok před jakýmkoliv investováním

- Spořicí účet vs. ETF 2026 — podrobnější srovnání spořáku a ETF s konkrétními čísly

- Nejlepší světové ETF — jaká konkrétní ETF si vybrat

- Automatizované investování pro začátečníky — jak nastavit autoinvest jednou provždy

- Daně na akcie bez limitu 2026 — detailní rozbor daňového osvobození ETF po 3 letech

- Finanční úrovně krok za krokem — zjisti, ve které fázi jsi a co je tvůj další krok

Máš otázky nebo vlastní zkušenost s Dluhopisy Republiky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatNaspořeno máš. Ale jak z toho žít? Pravidlo 4 % a renta z ETF v Česku

Pravidlo 4 % je jen výchozí bod. Ukážu ti, proč dnes spíš 3,5 %, co je sekvenční riziko a jak díky 3letému testu vytáhneš rentu z ETF skoro bez daně.

Nauc Se Investovat

Nauc Se InvestovatStavební spoření 2026: vyplatí se, nebo raději ETF?

Stavební spoření 2026 přišlo o polovinu státní podpory — z 2 000 Kč zbylo jen 1 000 Kč ročně a Ústavní soud škrt potvrdil. Spočítáme reálný čistý výnos (2,5–4,67 % p.a. jen na 20 000 Kč/rok) a postavíme ho vedle ETF s daňovým osvobozením po 3 letech. Kdy se stavebko vyplatí a kdy raději investovat?

Nauc Se Investovat

Nauc Se InvestovatInvestování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Stavební spoření dává dítěti po 18 letech o 200 000 Kč méně než ETF. Přečti si, jak 1 500 Kč měsíčně vybuduje tvému potomku 646 000 Kč – a jak to v Česku legálně nastavit za 15 minut.

Nauc Se Investovat

Nauc Se InvestovatSpořicí účet vs ETF v Česku 2026: Kdy má smysl 4% spořák a kdy ETF vyhrává

Spořicí účet 4 % zní lákavě — ale po dani a inflaci ti reálně vydělá méně než 1 % ročně. ETF historicky dává 8–10 % p.a. a po 3 letech je výnos v Česku zcela bez daně. Zjisti, kdy má smysl každý z nástrojů — a jak je chytře kombinovat.

Nauc Se Investovat

Nauc Se InvestovatAutomatizované investování pro začátečníky: Jak si nechat peníze růst bez práce

Automatizované investování řeší nečinnost a paralýzu volby. Spusť si měsíční vklady do globálních ETF a nech je růst 30 let bez rozhodování. Jako Petr si koupiš VWCE za 5 000 Kč měsíčně a máš 13,5 milionu — bez jediné emoci.