Spořicí účet vs ETF v Česku 2026: Kdy má smysl 4% spořák a kdy ETF vyhrává

Možná jsi to taky zaregistroval. mBank dává 4,01 %. Raiffeisen 4,00 %. Noviny píšou o „nejlepších úrocích za poslední roky". A spousta lidí si říká: Konečně se spořit vyplatí.

Jenže já ti teď ukážu jedno číslo, které celý ten pocit překopne.

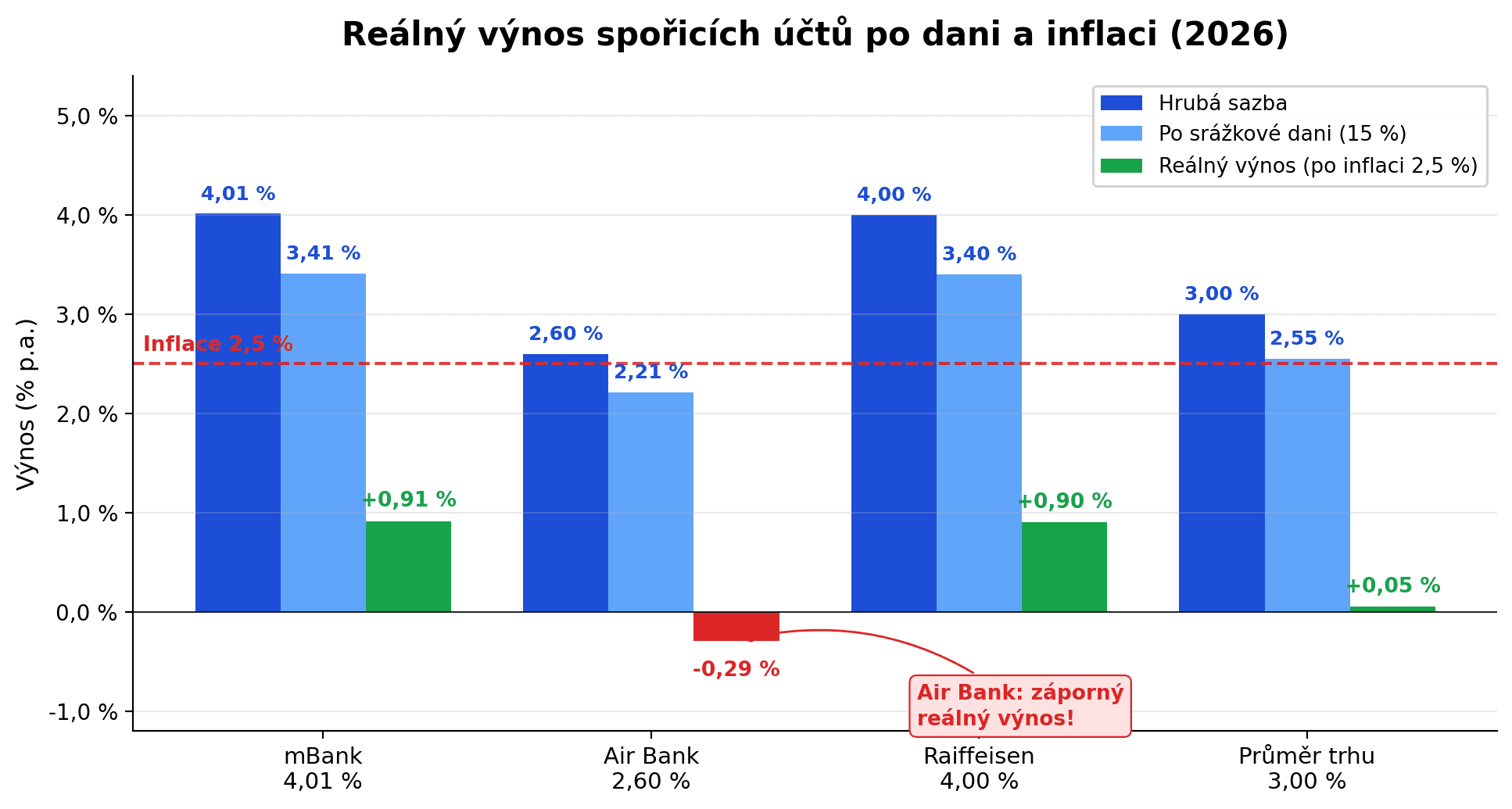

Dáš 100 000 Kč na nejlepší spořicí účet v Česku. Za rok dostaneš 3 408 Kč čistého (po 15% srážkové dani, kterou ti banka strhne automaticky). Inflace v dubnu 2026 je 2,5 %. To znamená, že tvoje kupní síla klesla o 2 500 Kč.

Reálný čistý výnos: +908 Kč. Za rok. Z 100 000 Kč.

To je 0,91 % ročně. V reálné hodnotě.

Přitom historický průměrný výnos globálního ETF na MSCI World je kolem 8–10 % ročně. Po 10 letech by těch 100 000 Kč na spořáku mělo kupní sílu cca 109 500 Kč. V ETF — při realistickém výnosu 8 % — klidně 215 000 Kč.

Skoro dvojnásobek.

Ale ani sekunda — spořicí účet není nepřítel. Má své místo. Jen musíš vědět, kde to místo je. Tohle je kompletní srovnání spořicí účet vs ETF pro rok 2026 — s konkrétními čísly, českými daňovými pravidly a jasnou odpovědí pro tvoji situaci.

Kolik ti spořicí účet opravdu vydělá?

Pojďme si udělat pořádek v číslech. Tady je ta matematika, kterou banky ve svých reklamách neříkají.

Příklad: 100 000 Kč na mSpořicím účtu Plus (mBank, 4,01 % p.a.)

| Položka | Částka |

|---|---|

| Hrubý roční úrok (4,01 %) | 4 010 Kč |

| Srážková daň 15 % (automaticky) | −602 Kč |

| Čistý úrok | 3 408 Kč |

| Inflační eroze kupní síly (2,5 %) | −2 500 Kč |

| Reálný přínos v dnešních korunách | +908 Kč |

Takže za rok odkládání peněz na nejlepším spořáku v Česku reálně vyděláš 908 Kč. To je 0,91 % ročně.

A to počítám s tím, že splňuješ podmínky banky a dostaneš plnou sazbu. Raiffeisen chce 10 plateb kartou měsíčně a aktivaci v aplikaci. Pokud podmínky nesplníš, úrok ti spadne dolů. Air Bank dává 2,60 % — po dani a inflaci jsi v mínusu.

Podívej se na historii posledních osmi let:

| Rok | Nejlepší spořák | Inflace ČR | Reálný výnos po dani |

|---|---|---|---|

| 2019 | 1,5 % | 2,8 % | záporný |

| 2020 | 0,8 % | 3,2 % | záporný |

| 2021 | 0,5 % | 3,8 % | záporný |

| 2022 | 2,0 % | 15,1 % | silně záporný |

| 2023 | 6,5 % | 10,7 % | záporný |

| 2024 | 5,0 % | 2,4 % | kladný |

| 2025 | 4,5 % | 2,0 % | kladný |

| 2026 | 4,01 % | 2,5 % | +0,91 % čistého |

Z posledních osmi let byl reálný výnos spořáku kladný pouze v letech 2024 a 2025. Výjimečná fáze vysokých CNB sazeb. Teď se vracíme k normálu.

CNB drží repo sazbu na 3,50 % od května 2025 a šéf Michl jasně říká, že inflace v dubnu 2026 — 2,5 % — vyžaduje přísnou měnovou politiku. Banky se přes repo sazbu dlouhodobě nedostanou.

Na co spořák stále dává smysl

Tady si musím říct na rovinu: já sám mám peníze na spořicím účtu. A mám je tam záměrně. Protože spořák není špatný nástroj — jen ho lidi používají na věci, pro které není určený.

Situace 1: Nouzová rezerva (vždy spořák)

Nouzová rezerva — tři až šest měsíců čistých výdajů — musí být na spořáku. Bod.

ETF prodej trvá dva až tři pracovní dny. Při výpadku práce nebo zdravotní krizi nemáš čas čekat. A navíc: co když trh právě padá o 30 %? Takhle jsi donucen prodat ve ztrátě přesně v okamžiku, kdy peníze nejvíc potřebuješ.

Průzkumy ukazují, že jen třetina Čechů má nouzovou rezervu pokrývající alespoň 3 měsíce výdajů. Pokud ji nemáš, tohle je tvůj první krok — ne ETF.

Já mám svou nouzovou rezervu na spořáku. Ne proto, že bych si myslel, že mi vydělá miliony. Ale proto, že mi dává klid v noci.

Situace 2: Krátkodobý cíl do 3 let

Chystáš se za dva roky koupit auto? Odkládáš na zálohu k hypotéce? Plánuješ rekonstrukci?

Na horizontu kratším než 3 roky ETF nevyužij. A to ze dvou důvodů. Za prvé, volatilita: v roce 2022 klesl MSCI World o 18 %. To je ztráta 36 000 Kč z 200 000 Kč — a právě v ten rok sis chtěl byt koupit. Za druhé, nesplníš 3letý daňový test, takže by ti výnos zdanili 15 %.

Spořák na krátkodobé cíle — jasná volba.

Situace 3: Dočasné parkování peněz

Dostal jsi roční bonus, prodal auto, čekáš na příležitost? Dej to na spořák, ne na běžný účet. I těch 0,91 % reálně je lepší než nula.

Kdy spořicí účet nestačí a ETF vyhrává

Teď se pojďme podívat na druhou stranu. Tady je ta zlomová matematika.

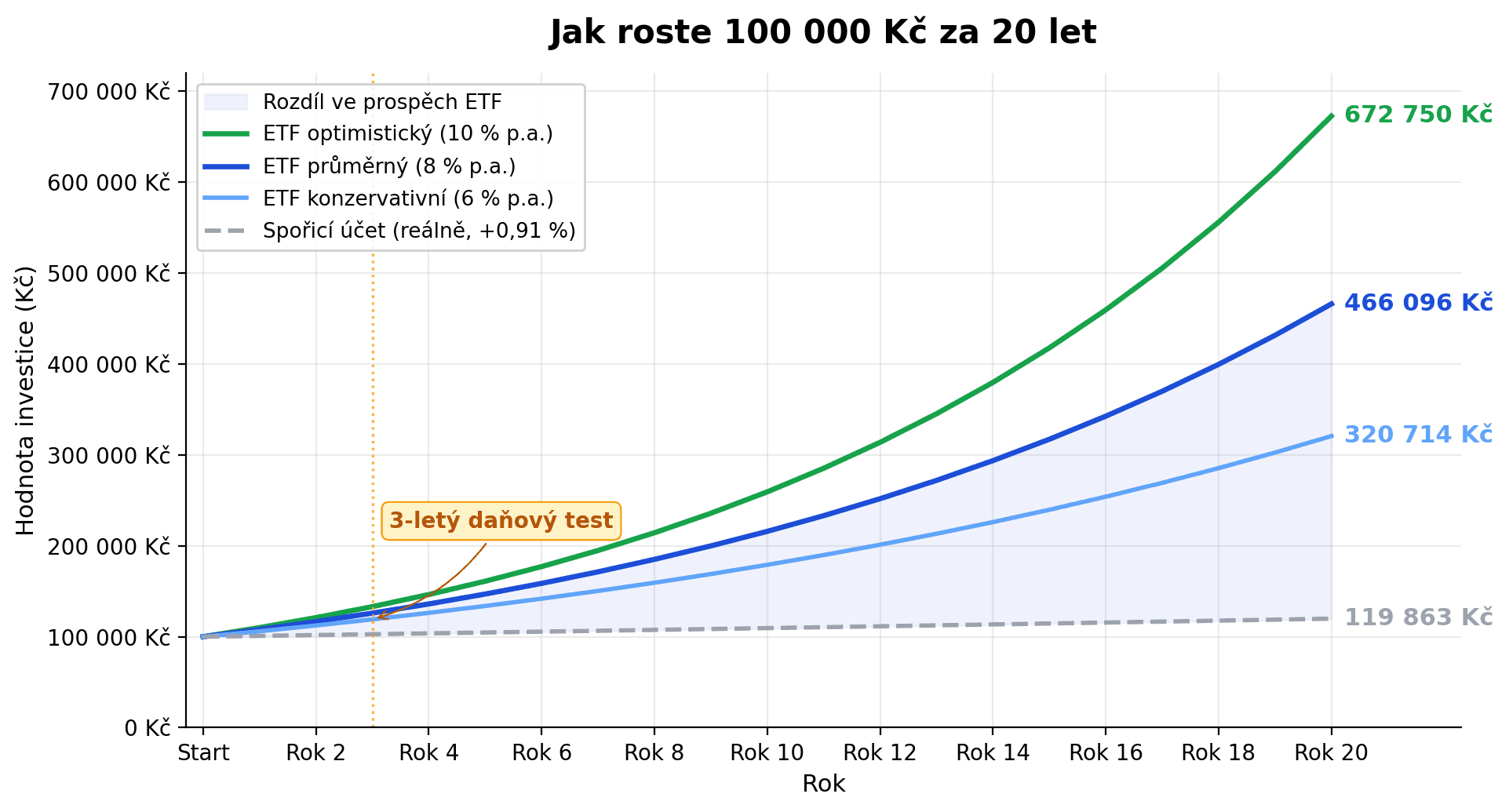

Dáš 100 000 Kč do globálního akumulačního ETF a necháš to běžet. Tady je, co se stane v různých scénářích:

| Horizont | Spořicí účet (reálně) | ETF 6 % (pesimistický) | ETF 8 % (realistický) | ETF 10 % (optimistický) |

|---|---|---|---|---|

| 1 rok | 100 908 Kč | 106 000 Kč | 108 000 Kč | 110 000 Kč |

| 3 roky | 102 750 Kč | 119 102 Kč | 125 971 Kč | 133 100 Kč |

| 5 let | 104 648 Kč | 133 823 Kč | 146 933 Kč | 161 051 Kč |

| 10 let | 109 496 Kč | 179 085 Kč | 215 892 Kč | 259 374 Kč |

| 20 let | 119 894 Kč | 320 714 Kč | 466 096 Kč | 672 750 Kč |

Poznámka: ETF hodnoty od 3+ let jsou nominální bez daně (splněn 3letý test). Spořák je v reálné kupní síle po odečtení inflace a 15% daně.

Klíčový moment nastane kolem roku 3–4. Od té chvíle ETF jde strmě vzhůru a spořák pomalu táhne za sebou inflaci.

Na 20letém horizontu je rozdíl mezi spořákem (119 894 Kč reálně) a realistickým ETF (466 096 Kč nominálně) téměř čtyřnásobný. Za stejné peníze. Za nulové další úsilí po nastavení.

ETF dává smysl, když:

- Peníze nepotřebuješ minimálně 3 roky (ideálně 5 a víc)

- Investuješ pravidelně — i 500 Kč nebo 1 000 Kč měsíčně

- Chceš budovat skutečné bohatství, ne jen zachovávat kupní sílu

- Nouzovou rezervu máš vyřešenou (to je podmínka číslo jedna)

Co je ETF a proč ho preferuji

Kdyby sis nebyl jistý, co ETF vlastně je — rychlé vysvětlení bez zbytečného žargonu.

ETF (Exchange Traded Fund) je fond obchodovaný na burze, který kopíruje výkon celého trhu nebo indexu. Když koupíš jedno ETF na MSCI World, najednou vlastníš drobné podíly v tisících firem po celém světě — v USA, Evropě, Japonsku, Kanadě.

Nediverzifikuješ jen mezi pár titulů. Diverzifikuješ globálně. Automaticky.

Já osobně preferuji akumulační ETF s pravidelným investováním. Proč akumulační? Protože reinvestuje dividendy automaticky zpátky do fondu. Nepřichází k tobě jako výplata, ze které bys musel platit daň. Složený úrok roste nerušeně dál.

A tady je ta klíčová česká výhoda, o které v zahraničí ani nesnívají:

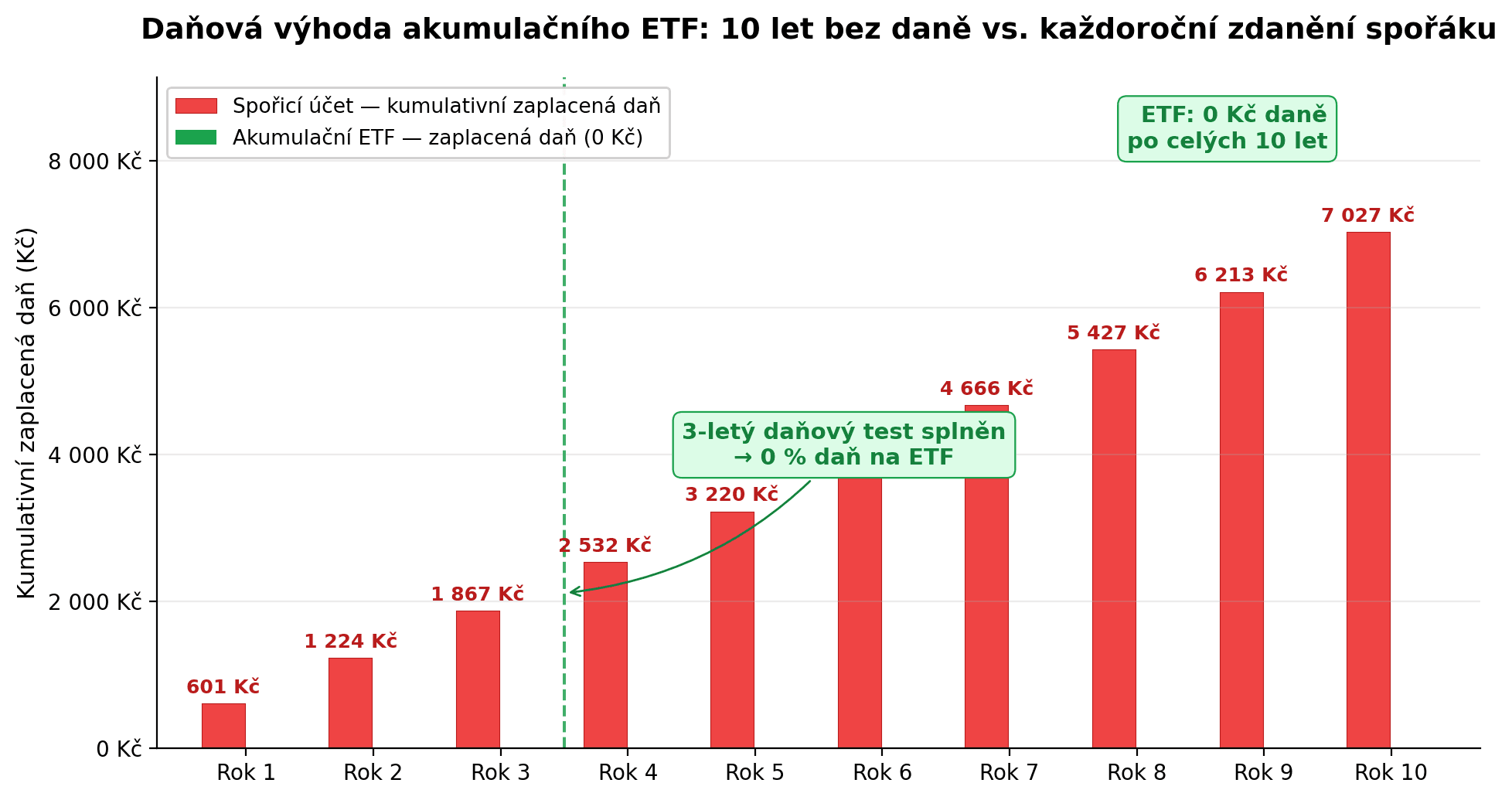

3letý daňový test — 0 % daň bez stropu

Akcie a ETF držené déle než 3 roky jsou v Česku zcela osvobozeny od daně z příjmů. Od roku 2026 navíc bez jakéhokoliv stropu — limit 40 milionů Kč byl pro cenné papíry zrušen.

V Německu platíš 26,4 % z výnosů. V USA 15–20 %. U nás: nula.

Podrobněji tuto daňovou revoluci 2026 pro investory rozebírám v samostatném článku.

Daňové srovnání je jasné:

| Produkt | Průběžná daň | Daň po 3 letech |

|---|---|---|

| Spořicí účet | 15 % (automaticky každý rok) | 15 % pořád |

| Distribuční ETF | 15 % z dividend ročně | 0 % na kapitálový výnos |

| Akumulační ETF | 0 % | 0 % bez limitu |

Spořák daníš každý rok. Automaticky. Nemůžeš tomu nijak zabránit. Akumulační ETF? Platíš nulovou daň průběžně — a po třech letech je výnos z prodeje úplně čistý.

Chceš vědět, do jakých konkrétních ETF investovat? Mám na to celý článek o nejlepších světových ETF.

Spořák i ETF — jak je kombinovat

Tady je přístup, který sám používám. A říkám to záměrně na rovinu — není to teorie. Takhle to reálně funguje v naší domácnosti.

Pyramida finanční stability:

Vrstva 1 — základ: Nouzová rezerva (3–6 měsíců čistých výdajů) na spořicím účtu. Nedotknutelné, stále likvidní. Ani korunu víc, ani míň.

Vrstva 2 — střed: Peníze, které budeš potřebovat do 3 let (záloha na byt, auto, rekonstrukce). Spořák nebo termínovaný vklad. Stabilní, bez rizika.

Vrstva 3 — vrchol: Všechno ostatní jde do akumulačního ETF. Pravidelná investice každý měsíc, bez ohledu na to, co dělá trh. Automatizované investování mi ušetřuje mozkovou kapacitu — jednou nastavím a pak to běží samo.

Příklad — Lucie (35 let, Brno):

Příjem 42 000 Kč. Dvě děti. Výdaje 38 000 Kč měsíčně. Nouzová rezerva jen 90 000 Kč — to jsou přibližně 2,5 měsíce, nestačí.

Správný postup:

- Nejdřív doplnit nouzovou rezervu na 150 000–200 000 Kč na spořáku

- Zálohu na byt za 5 let — spořák, ne ETF

- Cokoli navíc na 10+ let — i 500 Kč měsíčně do ETF

Proč Lucie nesmí dát zálohu na byt do ETF? Protože za 5 let může mít ETF klidně −30 % (jako v roce 2022). Byt nedostane, přijde o naspořené — a navíc přijde v okamžiku, kdy jsou trhy dole.

Příklad — Martin (50 let, Plzeň):

Splacená hypotéka. 500 000 Kč na různých spořácích. Důchod v 65 letech.

Problém: těch 500 000 Kč vydělává max. 17 043 Kč ročně čistého. Po 15 letech s inflací 2,5 % bude kupní síla těch 500 000 Kč jen cca 355 000 Kč.

Správné rozdělení:

- Nouzová rezerva: max. 200 000 Kč na spořáku

- Zbývajících 300 000 Kč do ETF (horizont 15 let)

- 300 000 Kč při 8 % p.a. za 15 let = cca 951 000 Kč

- Oproti spořáku (300 000 Kč při 3,41 % po dani za 15 let) = cca 496 000 Kč

Rozdíl: 456 000 Kč. Skoro celý průměrný roční plat — navíc.

Nejčastější chyby a obavy

Já sám jsem tyto chyby dělal. Nebo jsem je aspoň hrozně chtěl dělat.

Chyba č. 1: Mít vše na spořáku a „čekat na lepší dobu"

„Ještě počkám, trhy jsou drahé." „Začnu investovat, až bude klid." „Příště, až budu mít víc."

Tohle je nejdražší věta v osobních financích. Věděl jsi, že investor, který by vynechal jen 10 nejlepších dnů za posledních 20 let na americkém trhu, měl výsledek o polovinu horší? Nikdo neumí trhy načasovat. Ani já. Ani nikdo jiný.

Chyba č. 2: Investovat nouzovou rezervu do ETF

Spousta lidí si dá veškeré úspory do ETF, protože „přece vydělávají víc". A pak přijde výpadek práce, trh je zrovna dole 20 %, a člověk prodá ve ztrátě v nejhorší možný čas.

Nouzová rezerva je na spořáku. Jiná možnost neexistuje.

Chyba č. 3: Prodat ETF při poklesu trhu

V roce 2022 klesl MSCI World o 18 %. Spousta lidí prodala v panice. Kdo vydržel, měl do konce roku 2023 vše zpátky i se ziskem. Co dělat, když trhy padají, jsem rozepsal v samostatném článku.

Chyba č. 4: Přehlédnout podmínky spořicího účtu

Raiffeisen chce 10 plateb kartou měsíčně. Pokud zapomeneš, dostaneš nižší sazbu. Přečti si podmínky a ujisti se, že je splníš — jinak ti spořák vydělá méně, než sis myslel.

Obava: „ETF je riskantní, může to přijít o nulu"

Nekoupeš jednu akcii jedné firmy. Koupeš tisíce firem najednou. Aby globální ETF šlo na nulu, musely by zkrachovat všechny velké firmy světa najednou. Krátkodobá volatilita je reálná — -20 %, -30 % jsou možné propady. Proto investuješ na 5+ let. Ne na rok.

5minutový rozhodovací test

Nevíš, co je pro tebe správné? Odpověz si na tyto otázky:

Otázka 1: Máš nouzovou rezervu (3–6 měsíců výdajů)?

- NE → Nejdřív doplň nouzovou rezervu na spořák. ETF počká.

- ANO → Přejdi na otázku 2.

Otázka 2: Budeš ty peníze potřebovat do 3 let?

- ANO → Spořicí účet. Žádné riziko, žádná volatilita.

- NE → Přejdi na otázku 3.

Otázka 3: Dokážeš snést, že hodnota investice dočasně klesne o 20–30 %?

- NE (nebo nejsem si jistý) → Začni s malou částkou v ETF (500–1 000 Kč měsíčně) a zvykej si postupně.

- ANO → Nastav pravidelnou investici do akumulačního ETF a nech to běžet.

Pro většinu lidí je výsledek: část peněz na spořáku (nouzová rezerva + krátkodobé cíle), zbytek do ETF.

Spořák a ETF nejsou nepřátelé. Jsou to různé nástroje pro různé situace. Největší chyba je zaměnit jejich role.

Spořicí účet vs ETF 2026: Moje závěrečné doporučení

Začnu tím nejdůležitějším: i 4% spořák nestačí na to, aby tvoje peníze dlouhodobě rostly. Po dani a inflaci ti vydělá méně než 1 % ročně. A to v nejlepším roce, s nejlepší bankou, při splnění všech podmínek.

ETF nejsou pro ty, kdo chtějí hazardovat. Jsou pro ty, kdo chtějí, aby jejich peníze pracovaly s celou silou globální ekonomiky — bez každoroční daně, bez stropu, s nulovým úsilím po nastavení.

Já osobně preferuji akumulační ETF s pravidelným investováním. Nouzovou rezervu mám na spořáku a je mi u ní dobře. Všechno ostatní jde do trhu. Systematicky, každý měsíc, bez ohledu na zprávy.

Pokud nevíš, kde začít s ETF investováním, přečti si průvodce investováním pro začátečníky — tam najdeš vše od základů.

Sleduj svůj pokrok v MFFT

Chceš vidět, jak by tvoje peníze rostly v různých scénářích? V My Financial Freedom Tracker si nastavíš finanční cíle, sleduješ růst portfolia a porovnáváš, kde stojíš oproti svému plánu — vše na jednom místě.

Přidej se na www.myfinancialfreedomtracker.com a nastav si svůj první finanční plán ještě dnes.

Kam dál?

- Investování pro začátečníky: Kompletní průvodce — pokud chceš pochopit základy ETF od nuly

- Nejlepší světové ETF — jaká konkrétní ETF si vybrat

- Srovnání investičních platforem — kde investovat v Česku

- Daňová revoluce 2026 — detailní rozbor 3letého testu a nulové daně

- Co dělat, když trh padá — psychologie investora při volatilitě

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatNaspořeno máš. Ale jak z toho žít? Pravidlo 4 % a renta z ETF v Česku

Pravidlo 4 % je jen výchozí bod. Ukážu ti, proč dnes spíš 3,5 %, co je sekvenční riziko a jak díky 3letému testu vytáhneš rentu z ETF skoro bez daně.

Nauc Se Investovat

Nauc Se InvestovatStavební spoření 2026: vyplatí se, nebo raději ETF?

Stavební spoření 2026 přišlo o polovinu státní podpory — z 2 000 Kč zbylo jen 1 000 Kč ročně a Ústavní soud škrt potvrdil. Spočítáme reálný čistý výnos (2,5–4,67 % p.a. jen na 20 000 Kč/rok) a postavíme ho vedle ETF s daňovým osvobozením po 3 letech. Kdy se stavebko vyplatí a kdy raději investovat?

Nauc Se Investovat

Nauc Se InvestovatInvestování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Stavební spoření dává dítěti po 18 letech o 200 000 Kč méně než ETF. Přečti si, jak 1 500 Kč měsíčně vybuduje tvému potomku 646 000 Kč – a jak to v Česku legálně nastavit za 15 minut.

Nauc Se Investovat

Nauc Se InvestovatDluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

Za 2 týdny Češi upsali Dluhopis Republiky 2026 za 50 mld. Kč. Je to nejlepší volba? Srovnáváme Flexi Bond, spořicí účet a ETF s reálnými čísly — kdy co použít.

Nauc Se Investovat

Nauc Se InvestovatAutomatizované investování pro začátečníky: Jak si nechat peníze růst bez práce

Automatizované investování řeší nečinnost a paralýzu volby. Spusť si měsíční vklady do globálních ETF a nech je růst 30 let bez rozhodování. Jako Petr si koupiš VWCE za 5 000 Kč měsíčně a máš 13,5 milionu — bez jediné emoci.