DIP v Česku: Daňový jackpot na důchod, nebo past na 30 let?

Máš penzijko? Investuješ do ETF? A slyšel jsi o DIPu?

Dlouhodobý investiční produkt (DIP) je novinka od ledna 2024, která má potenciál změnit, jak Češi spoří na důchod. Místo předražených penzijních fondů si můžeš koupit světová ETF s daňovou úlevou až 7 200 Kč ročně.

Zní to super? Pojďme si to rozebrat.

Jsi-li nový ve světě investování

Jestli jsi narazil na článek a neznáš toho příliš mnoho o investovaní a jeho principu, doporučím prvně projít články:

Co je DIP ve zkratce?

DIP = Dlouhodobý investiční produkt

Nový typ investičního účtu s daňovým zvýhodněním. Za necelé dva roky ho využívá přes 184 000 Čechů s objemem téměř 6 miliard korun.

Tři hlavní výhody:

- Daňová úleva — odečti si až 48 000 Kč ročně od základu daně (úspora až 7 200 Kč při 15% dani)

- Příspěvek zaměstnavatele — až 50 000 Kč ročně bez daní a odvodů

- Svoboda investování — můžeš investovat do čeho si přeješ

Jak může vypadat to daňově zvýhodněné investování v realitě?

Předpoklady:

- Trh bude dál vynášet historický průměrný, 10% za rok - (doporučím článek o chování trhu)

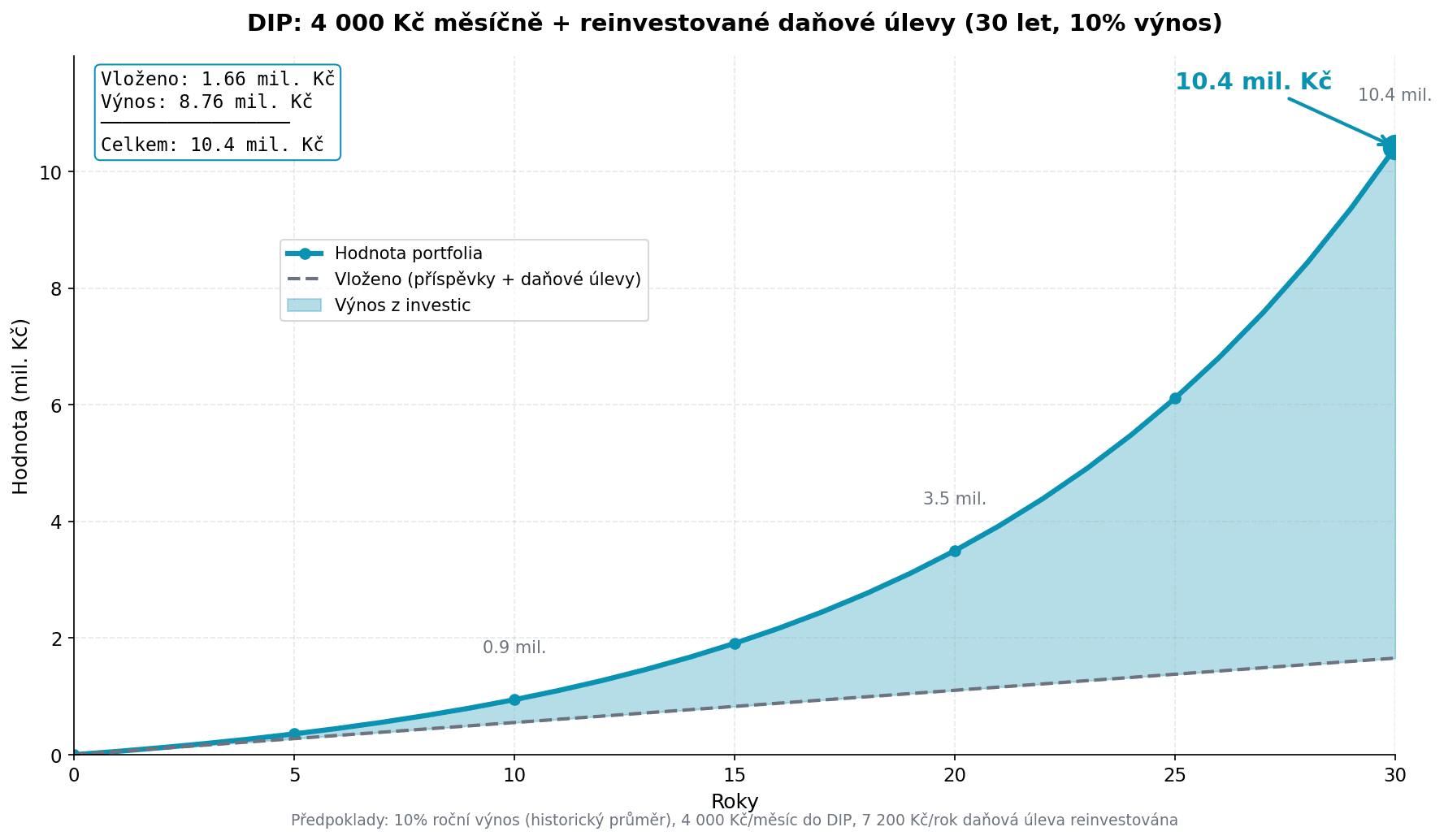

- Je ti 30 let a máš tedy dalších 30 let před sebou, budeš pravidelně přispívat 4.000Kč měsíčně

- Daňové úlevy se rozhodneš vložit zpět do investic

Co to pro tebe bude znamenat za 30 let?

- Vložil jsi do investic 1.440.000Kč z vlastní kapsy

- Skrze daňove úlevy jsi tam přidal dalších 216.000Kč

- Dostaneš k šedesátinám dáreček v hodnotě: 10.400.000Kč

Háček?

- Peníze jsou zamčené do 60 let a minimálně 10 let spoření. Vybereš dřív? Vrátíš všechny daňové úlevy za posledních 10 let.

- Je potřeba podat daňové přiznání, aby sis získal zpět daňovou úlevu. Dnes už to jde plně online (přes portál Moje daně) a zabere to zhruba hodinu — vyplníš příjmy, přidáš potvrzení o DIPu a odešleš.

Daňové výhody: kolik reálně ušetříš?

Bude to vždy 15% z investované částky, maximálně ale 48.000Kč za rok. K získání této částky zpět potřebuješ podat daňové příznání.

Kde DIP založit? Srovnání platforem

Perfektní, už teda chápeš výhodu DIPu, ale kdo má nejlepší DIP? Toť je těžší otázka a pro každého to bude něco jiného. Na trhu je přes 30 poskytovatelů. Vytvořil jsem DIP Skóre — jednotné hodnocení kombinující všechny pro mě důležité faktory.

- Sám se mrkni na jednotlivé produkty a prostuduj, který pro tebe bude nejlepší.

Jak počítám DIP Skóre?

| Faktor | Váha | Co měříme |

|---|---|---|

| Roční poplatek | 35 % | Správní poplatek z portfolia |

| FX spread | 25 % | Náklady na směnu CZK → EUR |

| Výběr ETF | 20 % | Dostupnost VWCE, MSCI World, atd. |

| Vstupní náklady | 10 % | Jednorázové poplatky při nákupu |

| Uživatelská přívětivost | 10 % | Aplikace, podpora, jednoduchost |

Výsledné hodnocení

| Poskytovatel | Roční popl. | FX spread | ETF výběr | Vstup | DIP Skóre |

|---|---|---|---|---|---|

| Portu | 0,5 % | 0,35 % | ★★★★☆ | 0 Kč | 82/100 |

| Fio banka* | 0 % | 2,6 % | ★★★★★ | 9,95 €/obchod | 78/100 |

| Patria Finance | 0,12 % | 1,9 % | ★★★★☆ | 0 Kč | 76/100 |

| Raiffeisenbank | 0,20 % | 0,9 % | ★★★☆☆ | 0 Kč | 74/100 |

| Fondee | 0,5 % | 0,35 % | ★★☆☆☆ | 0 Kč | 71/100 |

| Česká spořitelna | 0 % | 1,5 % | ★★☆☆☆ | 3,6 % | 62/100 |

Můj pohled

- Chceš jednoduchost? → Portu (nejlepší skóre, vše v jedné appce)

- Chceš nejnižší náklady? → Fio banka + vlastní EURo účet pro nižší FX poplatky

- Chceš "bankovní jistotu"? → Raiffeisenbank (+ 5% úrok na CZK)

Kdy se DIP vyplatí - Optimální strategie

Už neřešíš otázku, jestli, ale chceš optimalizovat svůj dlouhodobý návrat. Pojďme na to.

Teď ta klíčová otázka. Pojďme porovnat DIP s přímým investováním přes brokera anebo skrze penzijko ve dvou reálných scénářích.

Penzijko

Velmi populárním produktem v Česku je Penzijko (Doplňkové Penzijní Spočení - DPS), opět doporučuji si projít článek o penzíjku.

Broker

Je to pro běžného člověka nejpřímější cesta k otevřenému trhu. Jsou tam nejnižší poplatky, ale nemáš to regulované přímo českou republikou a také nemáš daňové výhody.

Opět mám porovnání a vysvětlení sepsané.

Naše scénáře

A) Investuješ 4.000Kč měsíčně 30 let - chceš si přispořit na důchod

B) Investuješ 20.000Kč měsíčně 30 let - chceš si vytvořit plně vlastní důchod

Předpoklady:

- 8 % reálný výnos trhu (historicky akcie vynášejí 10–11 % ročně, minus 2–3 % inflace = 8 % kupní síly navíc)

- Daňové úlevy, které dostaneš, opět investuješ

- Poplatky pro dany produkt jsou zvoleny skrz optimální případy

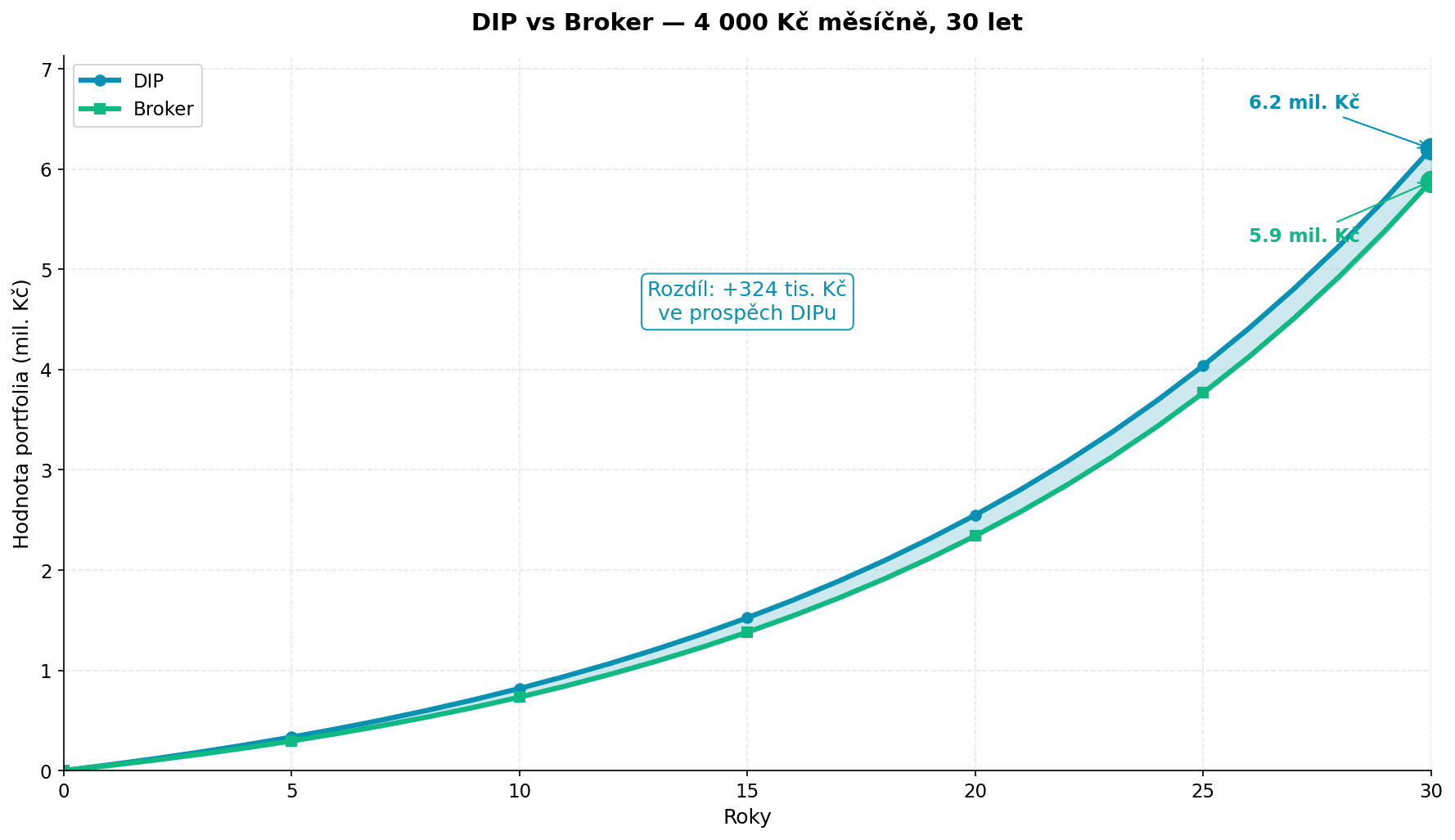

Srovnání A: Investuji 4 000 Kč měsíčně, 30 let

Toto je optimální částka pro DIP — maximum daňové úlevy.

Dva přístupy:

| Strategie | Měsíčně | Roční bonus | Poplatky |

|---|---|---|---|

| DIP | 4 000 Kč | Daňová úleva 7 200 Kč | ~0,5 % |

| Broker | 4 000 Kč | 0 Kč | ~0,1 % |

Výsledky po 30 letech

| Strategie | Vloženo | Bonusy (reinvestované) | Hodnota po 30 letech |

|---|---|---|---|

| 🥇 DIP | 1 440 000 Kč | +216 000 Kč | 6 200 000 Kč |

| 🥈 Broker | 1 440 000 Kč | 0 Kč | 5 880 000 Kč |

Rozdíl: +320 000 Kč ve prospěch DIPu.

Proč DIP vyhrává?

Daňová úleva 7 200 Kč ročně, kterou reinvestuješ, převáží vyšší poplatky DIPu (0,5 % vs 0,1 %).

Ale pozor na háček

DIP peníze jsou zamčené do 60 let. Pokud je budeš potřebovat dřív, broker vyhrává — protože vše prodáš po 3 a více letech bez daně ze zisku.

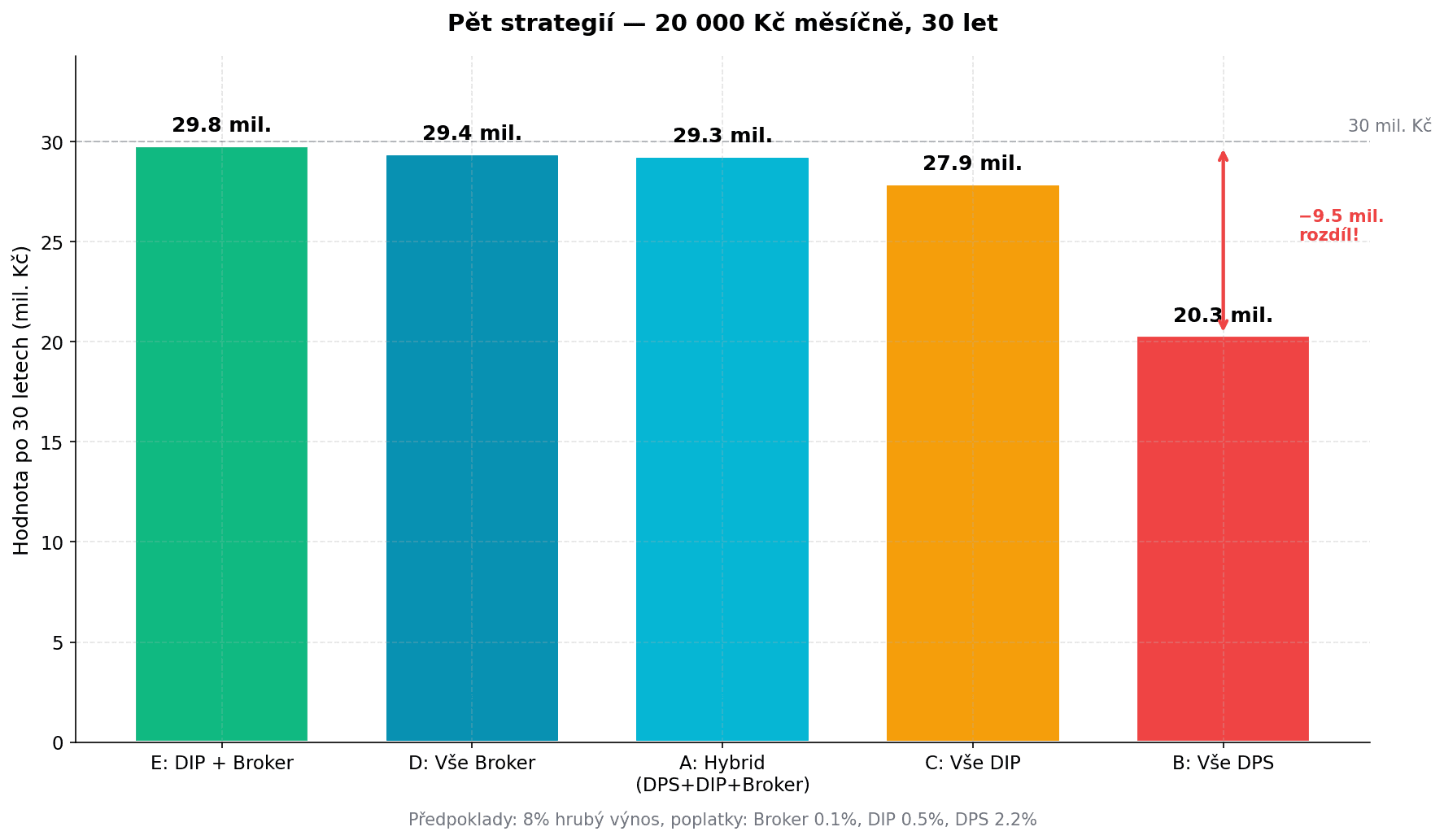

Srovnání B: Investuji 20 000 Kč měsíčně, 30 let

Tady se situace komplikuje. Máš víc peněz, než kolik DIP daňově zvýhodní.

*Tady bacha, DIP and Penzijko (DPS) nejdou maximalizovat skrz daňové zvýhodnění zároveň:

- Zvolíme tedy DIP jako produkt k maximalizaci na daňových úlevách, tedy 4.000 Kč (+7.200 Kč/Rok od státu)

- Skrz penzijko (DPS) budeme investovat pro dosažení maximální státní podpory: 1.700 Kč (+4.080 Kč/Rok od státu)

Pět strategií

| Strategie | Složení | Roční bonusy |

|---|---|---|

| A: Hybrid | DPS 1 700 + DIP 4 000 + Broker 14 300 | 11 280 Kč |

| B: Vše DPS | DPS 20 000 | 11 280 Kč |

| C: Vše DIP | DIP 20 000 | 7 200 Kč |

| D: Vše Broker | Broker 20 000 | 0 Kč |

| E: DIP + Broker | DIP 4 000 + Broker 16 000 | 7 200 Kč |

Výsledky po 30 letech

Z tvé vlastní kapsy jsi zainvestoval 7.200.000Kč, ve všech případech stejně.

| Strategie | Roční bonusy | Efektivní poplatky | Hodnota po 30 letech |

|---|---|---|---|

| 🥇 E: DIP + Broker | 7 200 Kč | ~0,15 % | 29 800 000 Kč |

| 🥈 D: Vše Broker | 0 Kč | 0,1 % | 29 400 000 Kč |

| 🥉 A: Hybrid | 11 280 Kč | ~0,35 % | 29 300 000 Kč |

| 4. C: Vše DIP | 7 200 Kč | 0,5 % | 27 900 000 Kč |

| 5. B: Vše DPS | 11 280 Kč | 2,2 % | 20 300 000 Kč |

Co nám čísla říkají?

Vítěz: DIP + Broker (E) — nejlepší kombinace daňových výhod a nízkých poplatků!

Proč vyhrává?

- DIP část (4K/měsíc) dostává 7 200 Kč/rok daňovou úlevu, která se reinvestuje

- Broker část (16K/měsíc) má nejnižší poplatky (0,1 %)

- Kombinace maximalizuje obojí

Překvapení: Vše v DPS nebo DIP prohrává v porovnání

- Poplatky, i když zdánlivě malá procenta, na velkém portfoliu a dlouhodobě jsou méně výhodné.

Shrnutí: Která strategie a kdy?

Začnu tím pozitivním, ať vybereš jakoukoliv variantu, každá z nich dopadla lépe než nechat peníze na účtu!

Bohužel to není tak jednoduché vybrat vítěze, jak vydíš na srovnání, velmi záleží na poplatcích jednotlivých služeb při našem dlouhodobém porovnání. Tedy výběr služby znatelně může ovlivnit výnosnost.

A právě proto já osobně mezi třemi nejlepšími nevidím příliš velký rozdíl. (Kdybych chtěl, mohl jsem jednoduše upravit čísla a nechat vyhrát někoho jiného.)

Můj závěr: Vše dávat do DIP nebo DPS je sub-optimální volba.

-

Nemáš přístup k penězům před tvými 60 lety

-

Výnos je nižší, protože nemáš možnost využít daňové výhody na celou částku a máš vyšší poplatky za "jednoduchost"

A co já?

Zatím používám brokera a kupuju převážně světové ETF napřímo.

Při psaní tohohle článku jsem si založil DIP a rozhodl jsem se maximalizovat daňové výhody.

Za rok mám v plánu vše znovu projít a porovnat situaci, abych se ujistil, že vše jde podle očekávání.

I přesto nadále pokračuji s většinou investované částky v mém zvoleném brokerovi - flexibilita výběru a možnosti investice jsou obrovskou výhodou pro mě.

Závěr

DIP je skvělý nový produkt, který naše vláda uvedla na trh — do určité částky.

Pro investice do 4 000 Kč měsíčně:

- DIP vyhrává. Daňová úleva 7 200 Kč/rok převáží vyšší poplatky.

- Jednoduchost platforem a možnost příspěvku zaměstnavatele je skvělý pro první krok do trhu

Při investic na 4.000Kč:

- Vyzkouším-li si DIP a osahám si investování do otevřeného trh, zdá se dobrým dalším krokem zkusit i výhodnějšího brokera napřímo a ušetřit si poplatky

Nezapomeň ale, že i špatně zvolená strategie je lepší než nechat peníze ležet na účtu. Výše při porovnání je skvělé vidět, že jakákoliv možnost, dlouhodobě, je lepší než nic nedělat.

Tak do toho.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Disclaimer: Článek má informativní charakter a není investičním poradenstvím.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.