Penzijko v Česku: Je to past?

Jsi-li nový ve světě investování

Pokud teprve začínáš a chceš nejdřív pochopit základy investování:

- Co je investování — základní koncepty jednoduše

- Inflace: Tichý zloděj — proč peníze na účtu ztrácejí hodnotu

Zajímá tě i alternativa k penzijku? Mrkni na DIP: Daňový jackpot nebo past?

Máš penzijko? Asi jo — má ho přes 4 miliony Čechů.

Ale ruku na srdce: víš, kolik ti vlastně vydělává? A jestli by tvoje peníze jinde nevydělaly víc?

Dneska si rozebereme, jak penzijní spoření v Česku funguje, a porovnáme si, kdy dává smysl, kdy ne na ukázkových příkladech.

Co je „penzijko" ve zkratce

Doplňkové penzijní spoření (DPS) funguje od roku 2013. Vybíráš si z různých fondů — od konzervativních (které prohrávají s inflací) po dynamické (které mají šanci vydělat).

Tři hlavní lákadla:

- Státní příspěvek — až 4 080 Kč ročně zadarmo

- Daňová úleva — až 7 200 Kč ročně zpět na dani

- Příspěvek zaměstnavatele — často dalších 12 000+ Kč ročně

A co Háček? Ano existuje.

Peníze jsou zamčené až do 60 let a minimálně 10 let spoření u nových smluv od 2024.

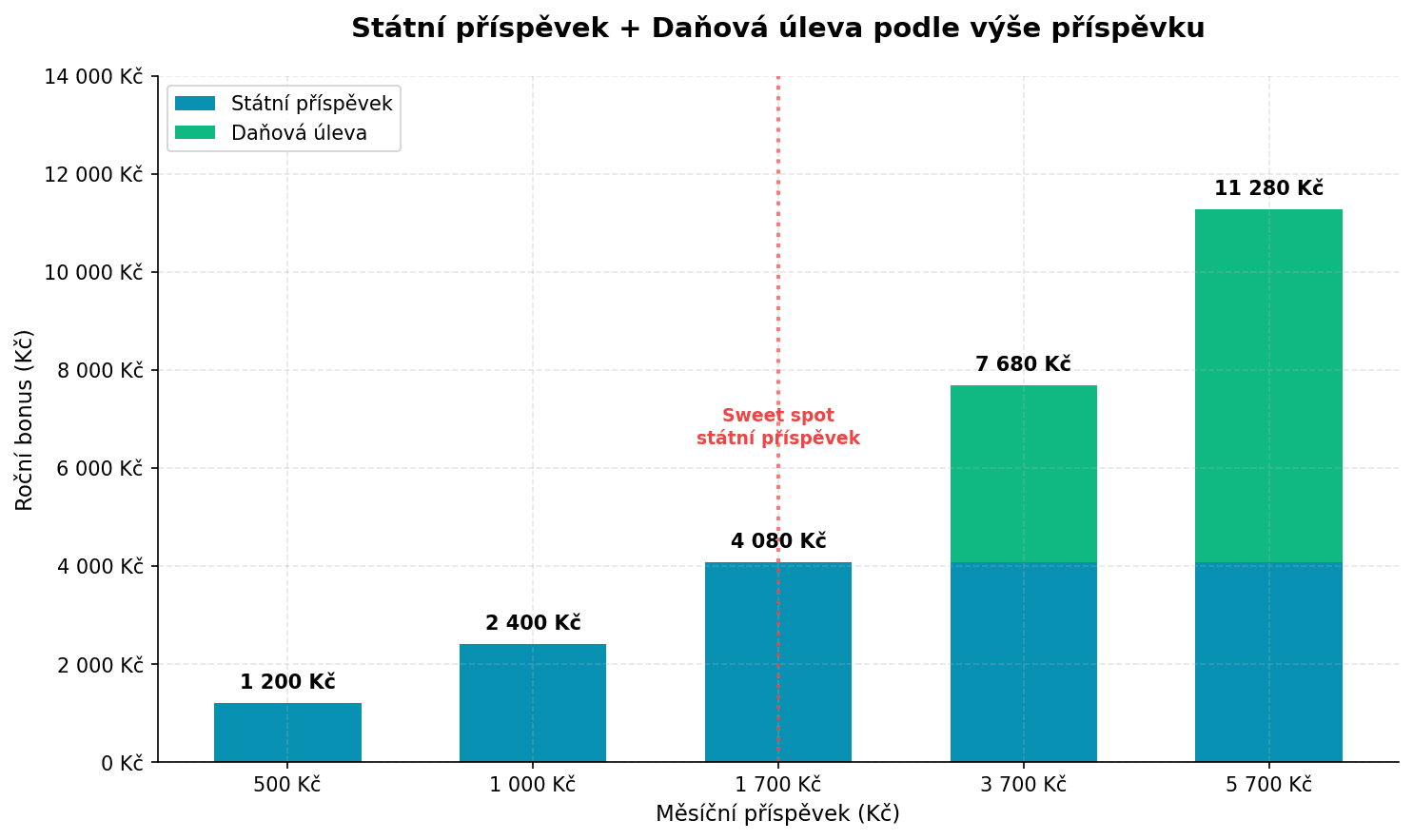

Státní příspěvek + daňová úleva (od 2024)

Tady jsou ty „zadarmo peníze" — stát ti přidá 20 % z vkladu (max 340 Kč/měsíc) a příspěvky nad 1 700 Kč si odečteš z daní.

| Měsíční příspěvek | Státní příspěvek | Daňová úleva (15%) | Celkový roční bonus |

|---|---|---|---|

| 500 Kč | 100 Kč | 0 Kč | 1 200 Kč |

| 1 000 Kč | 200 Kč | 0 Kč | 2 400 Kč |

| 1 700 Kč | 340 Kč | 0 Kč | 4 080 Kč |

| 3 700 Kč | 340 Kč | 3 600 Kč | 7 680 Kč |

| 5 700 Kč | 340 Kč | 7 200 Kč | 11 280 Kč |

Klíčové body:

- Pod 500 Kč nedostaneš nic — minimum pro státní příspěvek je 500 Kč

- 1 700 Kč = sweet spot pro státní příspěvek (víc už neroste)

- 3 700 Kč = rozumný kompromis — slušný bonus + začíná daňová úleva

- 5 700 Kč = absolutní maximum bonusů

Plno lidí si neuvědomuje a příjde o daňové úlevy.

Je to škoda, nebuď to ty a vzpomeň si na to daňové přiznání!

Příspěvek zaměstnavatele — skrytý poklad

Tohle je často ten hlavní důvod, proč penzijko vzniká.

Zaměstnavatel může přispívat až 50 000 Kč ročně bez daní a odvodů — pro tebe i pro něj. Typicky firmy dávají 500–2 000 Kč měsíčně.

Častý Případ:

- Zaměstnavatel ti přispívá 1 000 Kč měsíčně

- Ty nedaníš, on nedaní

- Za rok máš 12 000 Kč navíc

Pravidlo: Pokud ti zaměstnavatel přispívá, vždycky toho využij. Je to zadarmo.

Kam tvoje peníze vlastně jdou?

Tohle je zásadní otázka, kterou si málokdo klade. Každý fond investuje jinak — a rozdíly ve výnosech jsou dramatické.

Konzervativní vs. dynamický fond? Rozdíl je v tom, kam fond investuje. Konzervativní fondy drží hlavně dluhopisy (méně kolísají, ale málo vydělávají). Dynamické fondy investují převážně do akcií (více kolísají, ale dlouhodobě vydělávají víc). Čím delší horizont máš, tím víc se vyplatí dynamická varianta.

Typy fondů

Konzervativní fondy

- Investují hlavně do státních dluhopisů a termínovaných vkladů

- Cíl: „bezpečnost" a stabilita

- Realita: Výnosy 1–3 % ročně, což je pod inflací

Vyvážené fondy

- Mix dluhopisů (60–70 %) a akcií (30–40 %)

- Výnosy 3–5 % ročně

Dynamické fondy

- Převážně akcie (70–100 %)

- Výnosy 6–10 % ročně v průměru — krátkodobě předpokládej výkyvy

Kam jednotlivé fondy investují ?

Tady jsou nejpopulárnější dynamické fondy na našem českém trhu a jejich strategie.

| Fond | Strategie | Kam jdou tvoje peníze |

|---|---|---|

| Conseq Globální akciový | 100 % akcie | Světové akcie napříč regiony (USA ~60 %, Evropa ~20 %, emerging markets ~15 %) přes přímé nákupy, ETF a deriváty |

| ČSOB Dynamický | 80–100 % akcie | Globální akcie s důrazem na vyspělé trhy, aktivně řízené portfolio |

| NN Růstový | 80–100 % akcie | Světové akciové fondy a ETF, geograficky diverzifikované |

| ČS Dynamický | 70–90 % akcie | Mix českých a zahraničních akcií, část v dluhopisech |

| Allianz Dynamický | 60–80 % akcie | Konzervativnější přístup k dynamické kategorii, nižší volatilita |

| KB Akciový | 70–90 % akcie | Správa přes Amundi, globální akciové strategie |

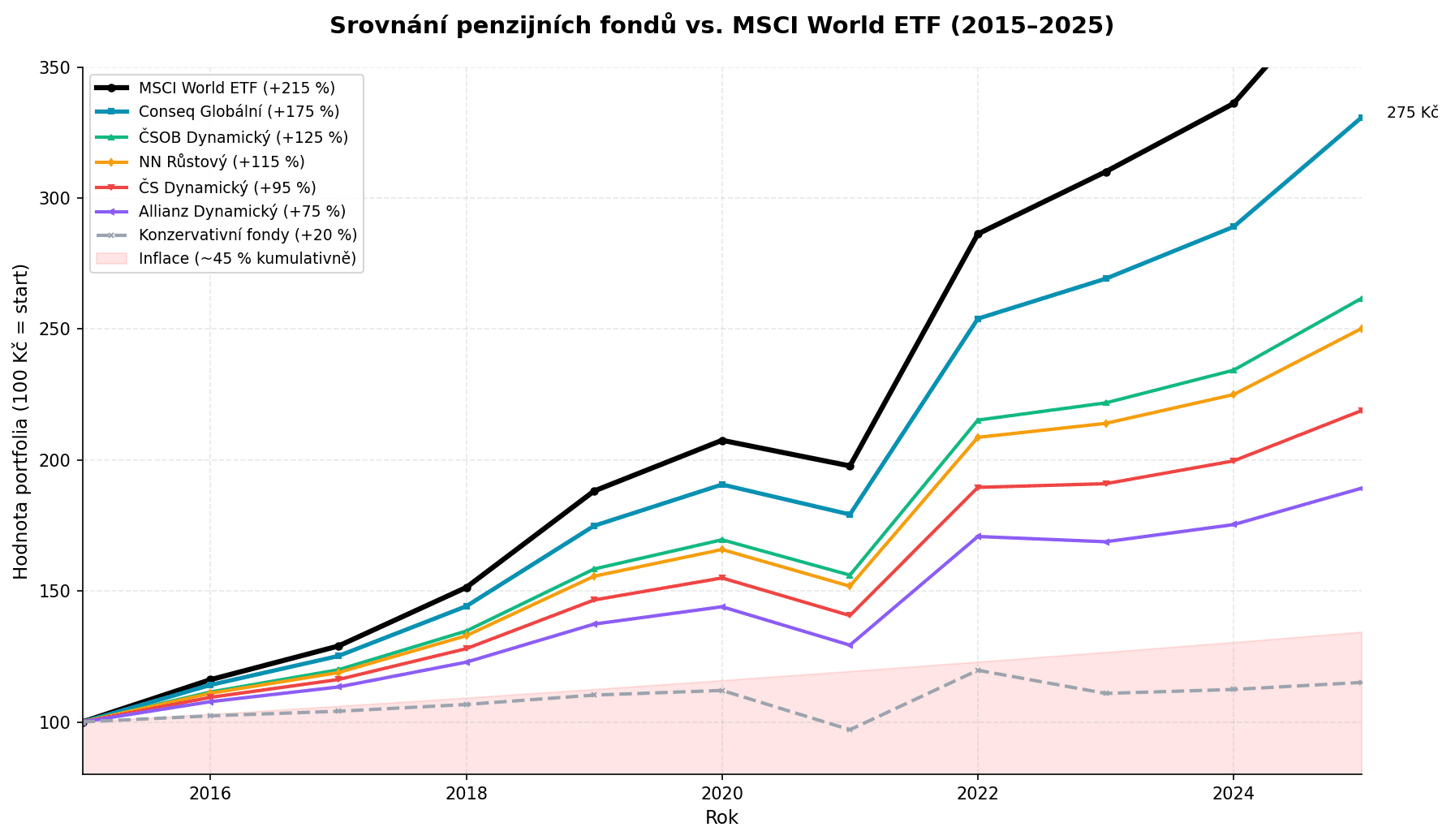

Srovnání nejlepších fondů (posledních 10 let)

Tady je přehled top 6 dynamických fondů a jak si vedly za posledních 10 let. Přidal jsem MSCI World ETF jako srovnávací baseline — to je to, co bys vydělal, kdybys investoval sám do světového indexu bez velkého množství práce.

10letý výnos (2015–2025)

Co je reálný výnos? Je to výnos očištěný o inflaci. Když fond vydělá 10 % a inflace je 3 %, reálně jsi zbohatl jen o 7 %. Reálný výnos říká, o kolik víc si skutečně můžeš koupit.

| Fond | Celkový výnos | Průměr ročně | Reálný výnos (po inflaci ~45 %) |

|---|---|---|---|

| MSCI World ETF | +215 % | ~12,2 % | +117 % |

| Conseq Globální akciový | +175 % | ~10,6 % | +90 % |

| ČSOB Dynamický | +125 % | ~8,5 % | +55 % |

| NN Růstový | +115 % | ~8,0 % | +48 % |

| ČS Dynamický | +95 % | ~6,9 % | +34 % |

| Allianz Dynamický | +75 % | ~5,8 % | +21 % |

| KB Akciový | +70 % | ~5,5 % | +17 % |

| Konzervativní fondy (průměr) | +20 % | ~1,8 % | −17 % |

Na grafu lze vidět jen výnos v procentech (bez výhod), lze vidět, že tyto fondy v čase kolísají, jelikož více či méně kopírují světový trh. Dále lze také vidět že se může stát i krátkodobý propad, ale historicky se vždy zotavil!

Dobrá zpráva je, že i nejhorší Dynamický Fond vyhrává vůči inflaci, tedy kupní síla se ti nezhorší ať už si vybereš jakýkoliv!

Co to znamená v penězích? (3 700 Kč měsíčně, 10 let)

Procenta jsou hezká, ale co to znamená na tvém účtu? Tady je klíčové zahrnout státní příspěvky a daňové úlevy, které u penzijka dostaneš.

Roční bonusy při 3 700 Kč měsíčně:

- Státní příspěvek: 4 080 Kč

- Daňová úleva: 3 600 Kč

- Celkem: 7 680 Kč ročně navíc

| Fond | Vloženo | + Bonusy | Výnos | Hodnota po 10 letech | vs. ETF |

|---|---|---|---|---|---|

| Conseq + bonusy | 444 000 Kč | +76 800 Kč | 10,6 % | 945 000 Kč | +62 000 Kč |

| MSCI World ETF | 444 000 Kč | 0 Kč | 12,2 % | 883 000 Kč | — |

| ČSOB + bonusy | 444 000 Kč | +76 800 Kč | 8,5 % | 838 000 Kč | −45 000 Kč |

| NN + bonusy | 444 000 Kč | +76 800 Kč | 8,0 % | 815 000 Kč | −68 000 Kč |

| ČS + bonusy | 444 000 Kč | +76 800 Kč | 6,9 % | 766 000 Kč | −117 000 Kč |

| Allianz + bonusy | 444 000 Kč | +76 800 Kč | 5,8 % | 719 000 Kč | −164 000 Kč |

| KB + bonusy | 444 000 Kč | +76 800 Kč | 5,5 % | 707 000 Kč | −176 000 Kč |

| Konzervativní + bonusy | 444 000 Kč | +76 800 Kč | 1,8 % | 575 000 Kč | −308 000 Kč |

Překvapení? Conseq s bonusy poráží čisté ETF o 62 000 Kč za prvních 10 let!

To je přesně ten důvod, proč penzijko dává smysl: státní příspěvek a daňová úleva kompenzují nižší výnos fondu. Ale pozor — už ČSOB (druhý nejlepší) prohrává s ETF. Výběr správného fondu je absolutně klíčový.

Co z toho vyplývá?

- MSCI World ETF poráží všechny české fondy — a to výrazně

- Conseq je nejblíž k ETF výkonnosti, ostatní zaostávají

- Konzervativní fondy = pravděpodobná ztráta kupní síly

- Rozdíl mezi nejlepším a nejhorším dynamickým fondem je 105 procentních bodů za 10 let, ale i tak lepší než spořák či inflace.

Proč české fondy zaostávají za ETF?

1. Poplatky

| Produkt | Roční náklady |

|---|---|

| České dynamické DPS | ~2,2 % (1 % správa + 15 % z výnosu) |

| ETF (např MSCI World) | 0,2 % (0,2 - 0,02% typicky) |

Společnost, která zpravuje fond si za to samozřejmně nechá zaplatit, i když ne přímo od tebe. A za 25 let ten rozdíl v poplatcích udělá stovky tisíc korun.

2. Regulatorní omezení

České fondy mají limity na to, do čeho můžou investovat. Světové ETF prostě koupí celý trh bez omezení.

3. Aktivní správa

Většina českých fondů se snaží „překonat trh" aktivním výběrem akcií. Statisticky to dlouhodobě nefunguje.

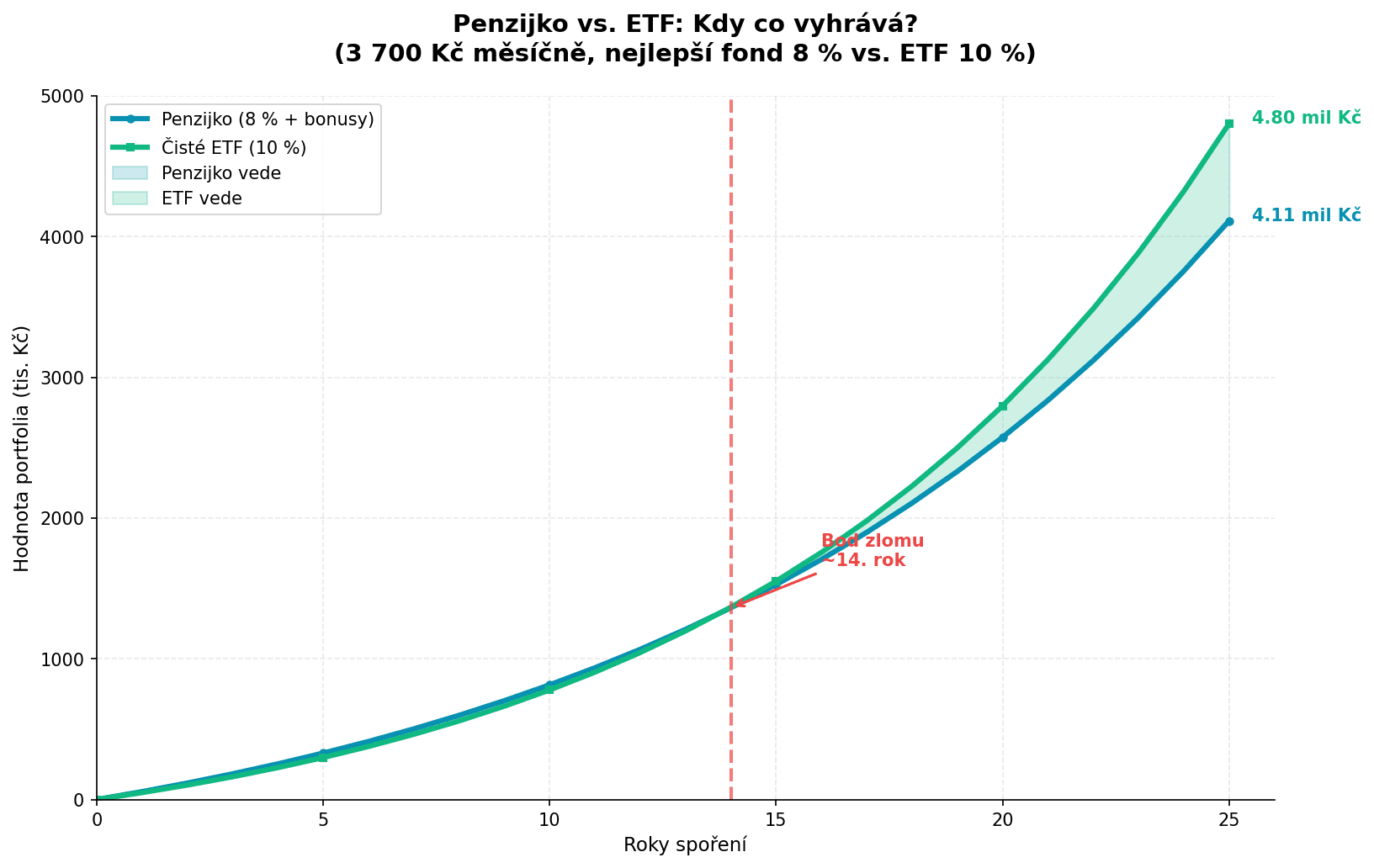

Časová osa: Kdy co vyhrává?

Tady je klíčový insight. Na začátku má penzijko výhodu díky státním bonusům. Ale čas pracuje pro vyšší výnos ETF.

Předpokládejme, že si vybereš nejlepší dynamický fond (Conseq nebo podobný) s reálným výnosem kolem 8 % — blízko ETF, ale poplatky a omezení ho táhnou dolů.

(*Počítáme tu čísla vůči inflaci - tedy snažíme se zachovat kupní sílu a dnešní hodnotu peněz.)

Scénář: 3 700 Kč měsíčně, horizont 25 let

| Rok | Penzijko (8 % + bonusy) | Čisté ETF (10 %) | Kdo vede |

|---|---|---|---|

| 0 | 51 900 Kč | 44 400 Kč | Penzijko +17 % |

| 4 | 302 000 Kč | 271 000 Kč | Penzijko +11 % |

| 9 | 755 000 Kč | 708 000 Kč | Penzijko +7 % |

| 14 | 1 380 000 Kč | 1 411 000 Kč | ETF +2 % |

| 14 | — | — | ≈ Bod zlomu |

| 20 | 2 250 000 Kč | 2 543 000 Kč | ETF +13 % |

| 25 | 3 560 000 Kč | 4 367 000 Kč | ETF +23 % |

Bod zlomu: ~14 let

Když vybereš nejlepší fond, penzijko vede prvních 14 let díky státnímu příspěvku a daňové úlevě. Pak ETF přebírá vedení.

Za 25 let je rozdíl ~800 000 Kč ve prospěch ETF.

Poznámka: Rozdíl mezi penzijkem (8 %) a ETF (10 %) je hlavně v poplatcích — české fondy si berou ~2 % ročně, ETF jen ~0,2 %.

Převod penzijka k jiné společnosti

Ok, teď teda vidíš porovnání různých penzijních společností, jedna se ti libí více jak druhá a chceš zmenu. Jak na to?

Můžeš přejít jinam. Je to jednodušší, než si myslíš.

Jak na to:

- Vyber si novou společnost

- Podej žádost u nové společnosti — oni vyřídí zbytek

- Počkej 1–3 měsíce na převod

Poplatky:

| Doba spoření | Poplatek za převod |

|---|---|

| Do 5 let | 800 Kč |

| Nad 5 let | 0 Kč |

Žádné ztráty státních příspěvků, žádné sankce. Prostě přesun.

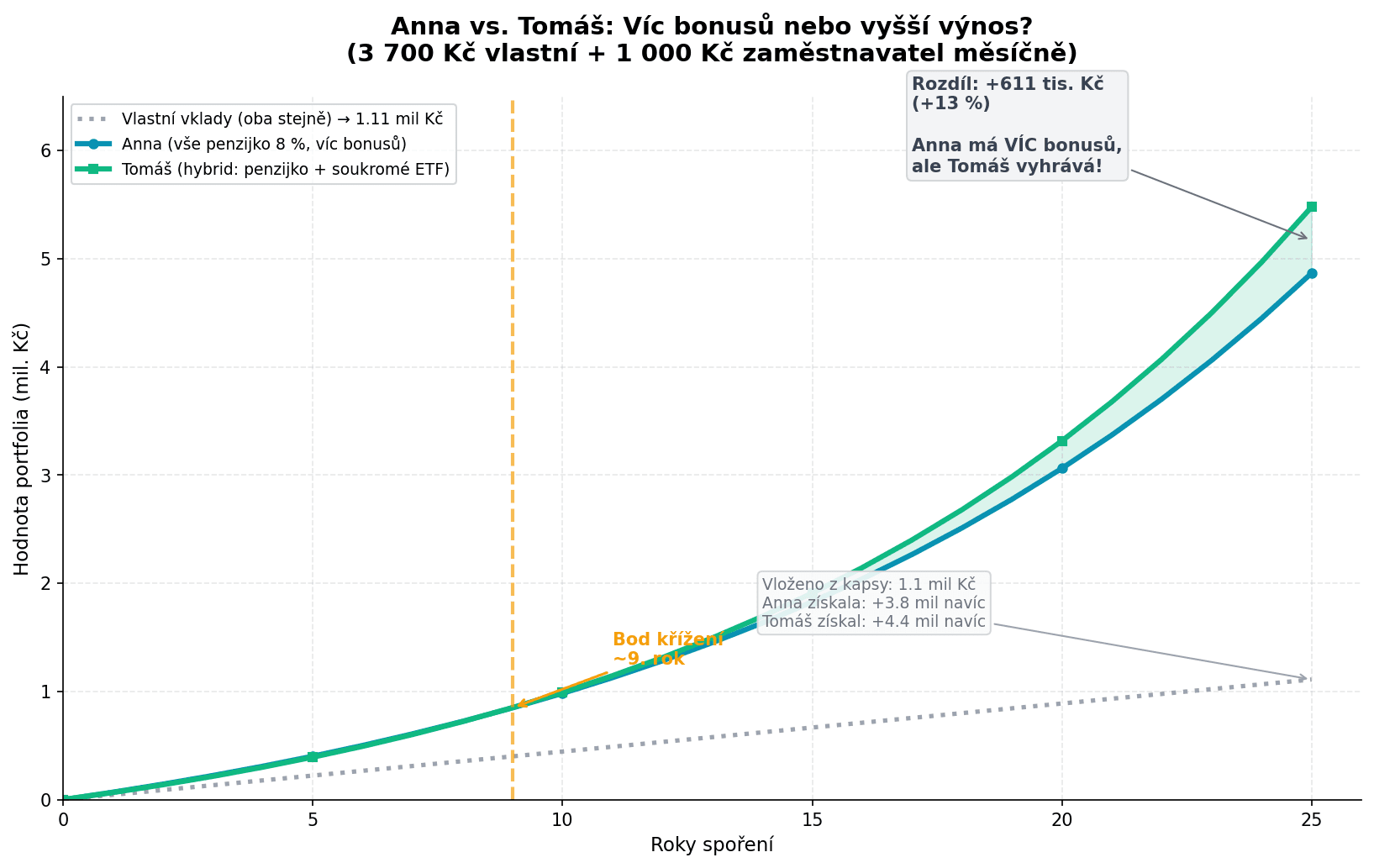

Případová studie: Anna vs. Tomáš

Oběma je 30 let, oba mají 3 700 Kč měsíčně + 1 000 Kč od zaměstnavatele.

Anna: Vše do penzijka

- Celkem 4 700 Kč/měsíc do DPS (nejlepší dynamický fond, 8 %)

- Roční bonusy: 4 080 Kč (stát) + 3 600 Kč (daně) + 12 000 Kč (zaměstnavatel) = 19 680 Kč

Tomáš: Hybridní strategie

- 1 700 Kč do DPS (8 %) + 1 000 Kč zaměstnavatel → maximální státní příspěvek

- 2 000 Kč do MSCI World ETF soukromě (10 %) — žádné daňové výhody, jen čistý výnos

- Roční bonusy: 4 080 Kč (stát) + 12 000 Kč (zaměstnavatel) = 16 080 Kč

Anna má VÍC bonusů (19 680 vs 16 080 Kč). Ale vyhraje?

Vývoj v čase

| Rok | Anna (penzijko 8 %) | Tomáš (hybrid) | Kdo vede |

|---|---|---|---|

| 5 | 401 000 Kč | 392 000 Kč | Anna +2 % |

| 9 | 848 000 Kč | 850 000 Kč | ≈ Bod zlomu |

| 10 | 982 000 Kč | 991 000 Kč | Tomáš +1 % |

| 15 | 1 828 000 Kč | 1 909 000 Kč | Tomáš +4 % |

| 20 | 3 061 000 Kč | 3 315 000 Kč | Tomáš +8 % |

| 25 | 4 865 000 Kč | 5 477 000 Kč | Tomáš +13 % |

Co z toho plyne?

I přesto, že má Anna o 3 600 Kč ročně VÍC na bonusech, Tomáš ji po 9 letech dohání a předhání — čistě díky vyššímu výnosu ETF (10 % vs 8 %).

Pokud plánuješ spořit méně než 10 let, má Anna pravdu — víc bonusů vyhrává. Pokud je tvůj horizont 15+ let, Tomášův hybrid se zdá lepší volba — i bez daňových výhod na ETF.

Je to velký rozdíl?

Záleží - hlavní je, že obojí je lepší než spořák!

Anna to ma "prostě pohodlné" a většina z nás penzijko nesleduje tak pravidelně jako investiční apku.

Zatím Tomáš si něco málo musí zjistit o trhu, najít brokera, atd., a vynaložit kus síly navíc.

Kdy mi penzijko dává smysl a kdy ne

✅ Penzijko se vyplatí, když:

- Zaměstnavatel přispívá — ber všechno

- Máš horizont pod 15 let — bonusy převáží

- Nechceš vůbec nic řešit a cenníš dohled státního orgánu

- Potřebuješ „nucenou disciplínu"

- Přispíváš částky do výše příspěvků a daňových výhod

- Vybereš si rozumný fond

❌ Samotné penzijko nestačí, když:

- Máš horizont nad 20-25 let

- Budeš peníze potřebovat dřív než v 60 (55 s určitými podmínkami)

- Máš v plánu investovat do fondu víc, než jen zvýhodněnou částku

Závěr

Penzijko není špatný produkt — jen ho většina lidí dostatečně nezná a nechápe a "slěpě věří své bance". Pro plno lidí, obzvlášt starších či technicky méně zdatných je to skvělá možnost jak se podílet na výhodách dlouhodobého otevřeného trhu.

Dále určité fondy mají i "rozumné" poplatky za zjednodušení přístupu do trhu a dlouhodobý výnos je velmi zajímavý i u nich.

A co já?

Já jsem mladší (26 let) a používám penzijko tehdy, když mi zaměstnavatel na něj přispívá.

Tedy penzijko mám, kus peněz v něm leží a jednou za 3-5 let se porozhlédnu po různých fondech, abych co nejlépe kopíroval alespoň světový trh.

Tvoje budoucí já ti poděkuje — ať už se rozhodneš jakkoli, hlavně nepřemýšlej zbytečně nad "optimalizací každého procenta" a začni.

Kam dál?

Chceš se dozvědět víc o možnostech, jak spořit na důchod?

- DIP: Daňový jackpot nebo past? — alternativa k penzijku s větší flexibilitou

- Česko je ráj pro investory — daňové výhody při investování

- Důchody v Česku: Vyjdou i na tebe? — proč nespoléhat jen na státní důchod

- FIRE v Česku — cesta k finanční nezávislosti

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Disclaimer: Článek má informativní charakter a není investičním poradenstvím.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.