Kde investovat: Srovnání investičních platforem v Česku

Když jsem před deseti lety začal investovat, zvolil jsem banku. Dneska vím, že to byl drahý omyl.

Ne že by banka nefungovala — fungovala. Jen jsem za stejný výsledek platil několikanásobně víc než musel. A ten rozdíl se za roky pěkně nasčítal.

V tomhle článku ti ukážu, jaké máš možnosti, na co si dát pozor, a proč výběr platformy může za 20 let znamenat rozdíl stovek tisíc korun.

Co je investiční platforma?

Investiční platforma je prostředník mezi tebou a burzou. Je to aplikace nebo webová stránka, kde si můžeš koupit akcie, ETF, dluhopisy nebo jiné investiční produkty.

Bez platformy bys musel volat přímo na burzu, mít speciální licenci a řešit spoustu byrokracie. Díky platformám může investovat prakticky kdokoliv — stačí občanka, pár minut registrace a můžeš začít.

Proč je to užitečné?

- Dostupnost — můžeš investovat odkudkoliv, kdykoliv

- Nízké vstupní bariéry — začít můžeš i s pár stovkami

- Přehlednost — vše máš na jednom místě

- Automatizace — můžeš si nastavit pravidelné investování

Jak to funguje?

- Registrace — vyplníš osobní údaje, ověříš identitu

- Vklad peněz — pošleš peníze na svůj investiční účet

- Nákup — vybereš si, co chceš koupit (akcie, ETF...)

- Platforma to vyřídí — nakoupí to za tebe na burze

- Držíš investici — v aplikaci vidíš, jak se ti daří

Celý proces většinou trvá pár minut.

Na co se dívat při výběru platformy

1. Poplatky

Nejdůležitější faktor pro dlouhodobé investování. Rozdíl 1 % ročně se zdá malý, ale za 20–30 let se to nasčítá.

| Typ poplatku | Co to je | Na co pozor |

|---|---|---|

| Vstupní poplatek | Platíš při každém nákupu | Banky 1–3 %, platformy často 0 % |

| Správcovský poplatek | Roční poplatek z celé částky | 0,2–2 % ročně |

| Poplatek za směnu měn | Při převodu CZK na EUR/USD | 0,002–2 % podle platformy |

| Poplatek za výběr | Když chceš peníze zpět | Někde fixní částka |

| Poplatek za neaktivitu | Když dlouho neobchoduješ | Některé platformy účtují měsíčně |

2. Regulace a bezpečnost

Platforma by měla být regulovaná důvěryhodným úřadem. V Česku je to ČNB (Česká národní banka). V rámci EU jsou další důvěryhodné úřady jako BaFin (Německo), CBI (Irsko) nebo CySEC (Kypr).

Pojištění investic:

- EU: Investice pojištěné do €20 000 na osobu (některé země mohou mít vyšší limit)

Pozor — toto není pojištění proti ztrátě na trzích. Je to ochrana pro případ, že by zkrachovala samotná platforma.

3. Nabídka produktů

Ne všechny platformy nabízí všechno. Chceš konkrétní ETF (třeba VWCE)? Ověř, že ho platforma má.

Typy platforem v Česku

A) Banky a podílové fondy

Klasická cesta — zajdeš na pobočku, vyplníš dotazník, koupíš jejich fond.

Poplatky: Vstupní 1–3 % + správcovský 1,5–2 % ročně

Pro: Jednoduchost, osobní kontakt

Proti: Nejvyšší poplatky, aktivní fondy často zaostávají za trhem

B) Robo-advisory platformy

Automatizované platformy, které ti sestaví portfolio. Nemusíš nic vybírat.

Řekněme, že podobné jako banka jen má menší poplatky a větší výběr (velmi zjednodušeně).

Pro: Automatizace, jednoduché

Proti: Platíš si za pohodlí

C) Online brokeři

Plná kontrola, nižší poplatky, ale vyžaduje základní znalosti.

| XTB | eToro | Interactive Brokers | Trading 212 | |

|---|---|---|---|---|

| Poplatek za nákup | 0 % | 0 % | 1–3 EUR | 0 % |

| Směna měn | 0,5 % | ~1 % | 0,002 % | 0,15 % |

| Čeština | ✓ | ✓ | ✗ | ✓ |

| Nabídka ETF | Střední | Střední | Největší | Menší |

XTB — Česká podpora, dobrá vzdělávací sekce

eToro — Kopírování obchodů, široká nabídka krypta

Interactive Brokers — Nejnižší poplatky celkově, největší nabídka

Trading 212 — Zcela bez poplatků, jednoduchá aplikace

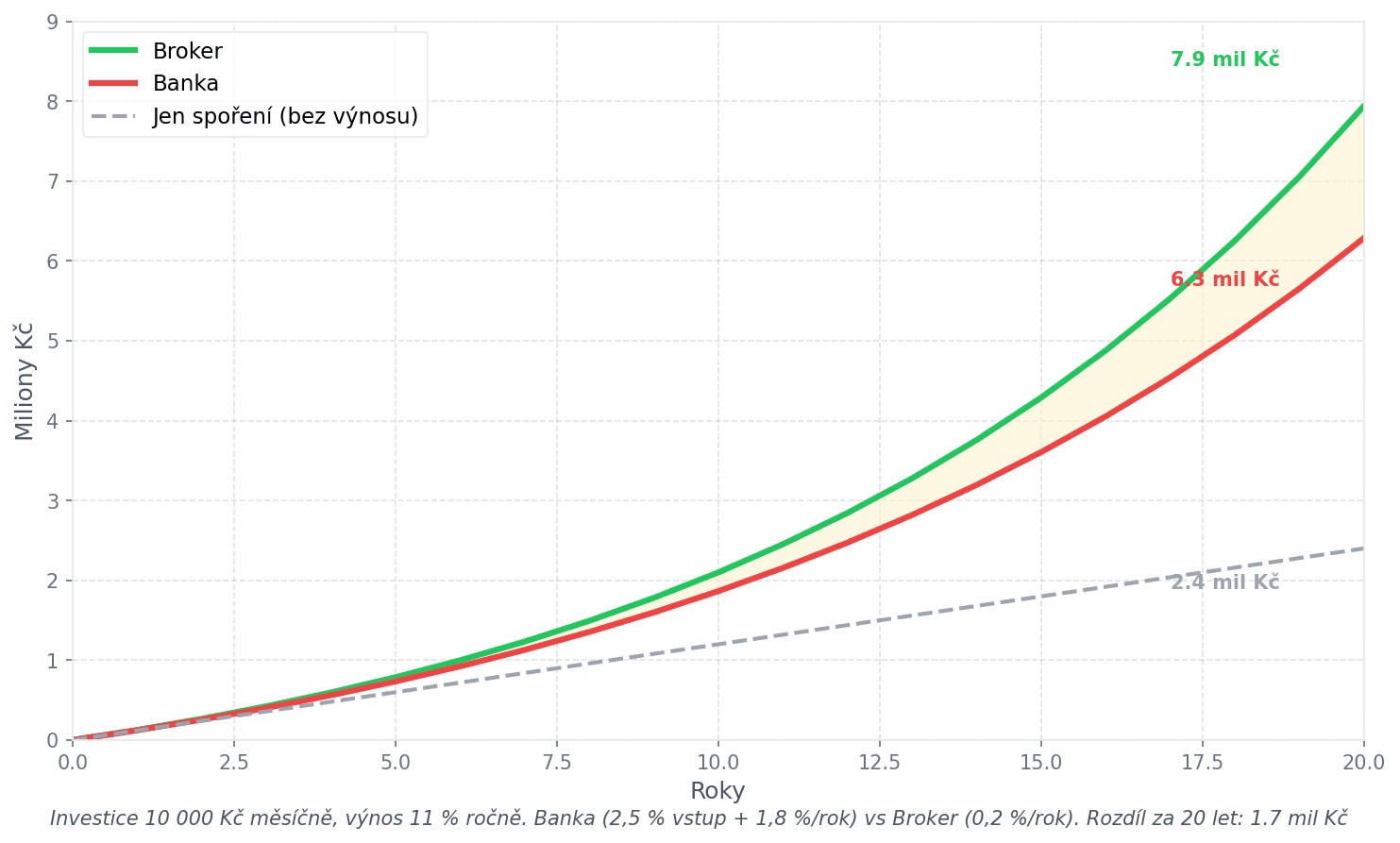

Dlouhodobé srovnání: Banka vs. Broker

Scénář: Investuješ 10 000 Kč měsíčně po dobu 20 let. Předpokládaný výnos trhu 11 % ročně.

Je dobré, že obojí nejspíš bude mít lepší než mít peníze na účtu (opět používám historická data).

I přes to je rozdíl mezi bankou a brokerem znatelný, obzvlášt v delším horizontu dvaceti let.

Moje osobní cesta

Za posledních deset let jsem prošel několika platformami.

Začal jsem investovat ještě během studia, takzvaně "hrát si" s výdělkem, který jsem při škole měl. Moc jsem toho nevěděl a zvolil jsem nejjednodušší cestu -banku-.

Tím že trh rostl a já neměl srovnání, tak jsem to vnímal skvěle.

Při změně ze školy na zaměstnání a vzrůst v příjmu jsem nad tím začal více přemýšlet a číst si o různých přístupech, trzích a brokerech.

Velmi se mi zalíbilo rčení, "Nejlepší výdělek jsou ušetřené peníze" a tak jsem přešel k brokerům.

Těch jsem prostřídal plno, začal jsem u jednodušších a uživatelsky přívětivějších a posledních pár let skončil u Interactive Brokers.

Za mě, v nynějším prostředí, je pro můj styl investování nejlepší. Jestli tě to více zajímá, mám k této platformě více článků.

Závěr

Výběr platformy je důležité rozhodnutí, ale není to na celý život. Můžeš kdykoliv přejít jinam.

I kdyby sis vybral ne úplně ideální platformu, pořád je to lepší než nechat peníze ležet na účtu.

Důležité není nutně volba platformy, ale začít.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v obraze

Dostávejte upozornění na nové články a novinky z vývoje MFFT.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreBitcoin ETF v roce 2026: má ho nudný ETF investor vůbec řešit (a jak ho v Česku legálně koupit)?

Švagr se mě u Vánoc zeptal, proč nemám bitcoin aspoň přes ETF. Tak jsem si to poctivě rozpočítal a narazil na dvě věci: to slavné americké bitcoin ETF si jako Čech nekoupíš a přes burzovní ETN dostaneš čistší tříletý test než u bitcoinu napřímo.

Investuj Chytre

Investuj ChytreNemovitostní crowdfunding 2026: opravdu 10 % skoro bez rizika? (co ti reklama neřekne)

Nemovitostní crowdfunding 2026 slibuje 10 % ročně. Kolik zbyde po 15% dani, proč vůbec někdo platí tolik a proč jsem tam neposlal ani korunu.

Investuj Chytre

Investuj ChytrePodílové fondy vs ETF: proč z drahých fondů v roce 2026 utíkají miliardy (a co s tím)

Milá paní u přepážky mi k hypotéce prodala drahý akciový fond. Kolik mě to stálo oproti ETF? Podílové fondy vs ETF v číslech, datech a bez keců.

Investuj Chytre

Investuj ChytreAkumulační vs. distribuční ETF 2026: co se českému investorovi opravdu vyplatí (a proč je klíčový 3letý časový test)

U akumulačního vs. distribučního ETF nejde o výnos, ale o daně. Rozdíl umí za 30 let dělat statisíce korun a rozhoduje o něm tříletý časový test. Proč pro Čecha vyhrává akumulace?

Investuj Chytre

Investuj ChytreInvestiční podvody 2026: jak poznat deepfake reklamu a falešnou platformu (a neposlat podvodníkům úspory)

Guvernér ČNB ve videu slibuje 20 % měsíčně a strýc mi chce poslat dvě stě tisíc. Investiční podvody v roce 2026 vypadají líp než kdy dřív. Ukážu ti sedm varovných signálů a jak si za pět minut ověřit platformu v registru ČNB, dřív než pošleš korunu.