AI a vaše peníze: Jak používat umělou inteligenci k řízení financí

Ministerstvo financí právě spustilo AI asistenta pro daňová přiznání. Tvoje banka používá algoritmus, který chrání tvé peníze před podvody. A aplikace na mobilu ti automaticky rozděluje výdaje do kategorií.

Je to science fiction? Ne. V roce 2026 je umělá inteligence už součástí každodenní správy peněz. Není to futuristická vize — je to konkrétní, dostupný nástroj, který můžeš používat hned dneska.

Chceš vědět jak?

Jsi-li nový ve světě osobních financí

Pokud teprve začínáš a chceš pochopit základy:

- Jak dostat finance pod kontrolu — kde vůbec začít

- Jak začít s rozpočtem — praktické kroky

Tento článek ti pak ukáže, jak AI rozšiřuje a usnadňuje to, co už děláš — jen to dělá chytřeji a rychleji.

AI se již objevila ve vašich bankách — možná jste si toho nevšimli

Když jsem se bavil s přáteli o AI v osobních financích, všichni si mysleli, že je to něco budoucího, vzdáleného. Pak jsem je poprosil, aby otevřeli bankovní aplikaci.

Tam, v George (aplikace České spořitelny), už běží AI algoritmus, který kontroluje každou tvoji transakci před odesláním.

Konkrétní příklad: Jana z Prahy se chystala poslat 50 000 Kč na „investiční fond" v Costa Ricě. V George jí vyskočilo upozornění v červeném: „Transakce do ciziny v nezvyklé výši — potenciální podvod!" Jana kontaktovala banku a zjistila, že je to skutečně falešný e-mail od podvodníka. AI ji právě zachránila 50 000 Kč.

To je jen jeden případ. Podobnou detekci podvodů používá ČPZP, VZP a další instituce v Česku. V roce 2025 česká pojišťovna pomocí AI snížila škody z podvodů o 40 % — to je přes 20 milionů korun za čtvrtletí.

A přitom si toho 90 % lidí ani nevšimne.

Je tu ale i druhá AI, kterou znáš lépe — ta od Ministerstva financí.

Daňové přiznání za 5 minut? Nový asistent Finanční správy

Mám kamaráda, OSVČ, kterému vyplnění daňového přiznání trvalo celý víkend. Nebo zavolal účetní a zaplatil.

Teď? Ministerstvo financí spustilo beta verzi AI asistenta na daňová přiznání. Jak to funguje v praxi?

Petr, 32letý podnikatel z Prahy, si stáhl všechny potvrzení od klientů, výdaje a dokumenty. Vložil je do aplikace Finanční správy. AI systém automaticky rozpoznal relevantní údaje a přenesl je do formuláře. Za pět minut měl hotovo.

„Ušetřil jsem si náklady za účetní a hlavně týdny stresu," říká Petr.

Ale pozor — AI je pomocník, ne náhrada. Odpovědnost za správnost dat zůstává na tobě. Vždy kontroluj výsledek. Přesto — když jednoduché věci dělá AI, zbývá ti čas na opravdu důležité rozhodnutí.

Kde ji najít? Na webu Ministerstva financí (https://mf.gov.cz) v sekci pro daňové přiznání. Není to zatím povinné, ale pokud chceš ušetřit čas, je to cesta.

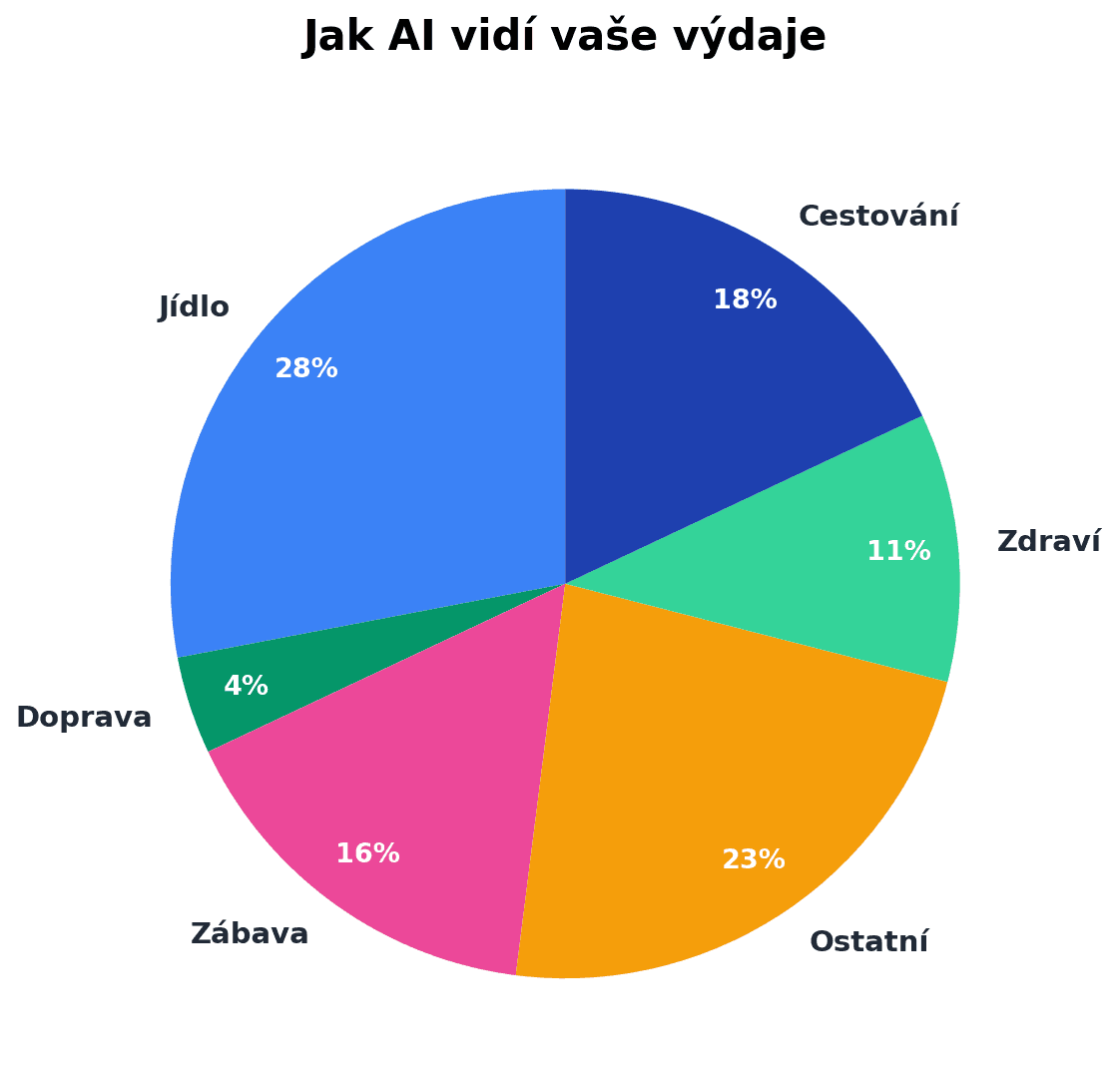

Jak AI kategorizuje vaše výdaje — a proč je to důležité

Když jsem poprvé vyzkoušel aplikaci na automatické kategorizování výdajů (Twisto, YNAB nebo Revolut), bylo to jako magie.

Nahraješ všechny své transakce. AI v řádu sekund rozdělí:

- Jídlo: 5 200 Kč/měsíc

- Doprava: 800 Kč

- Zábava: 3 000 Kč

- Zdraví a fitness: 1 500 Kč

- Ostatní: 4 300 Kč

Přesnost? Kolem 80 %.

Proč je to důležité? Protože když vidíš, že utrácíš 3 000 Kč měsíčně za zábavu, a ty sis myslel, že to tolik není, najednou vidíš realitu v číslech.

Tomáš, 28 let, student financí, poprvé viděl tuhle vizualizaci a šokoval ho objem streamovacích služeb. Netflix, Spotify, YouTube Premium, Apple TV — celkem 850 Kč měsíčně. "Bez automatické kategorizace bych nikdy nezjistil, kam mi peníze utíkají," říká.

To je vstupní bod do lepšího rozpočtování — ne proto, aby ses cítil vinen, ale protože porozumění penězům vede k lepším rozhodnutím.

Detekce podvodů — když AI chrání tvé peníze lépe než ty

Dnešní algoritmy umí něco, co člověk nemůže: Sledují tisíce parametrů současně.

Bankovní AI si pamatuje:

- Kde obvykle nakupuješ: V Česku, nejčastěji v Praze

- Kolik obvykle utrácíš: V průměru 5 000 Kč za transakci

- Kdy obvykle nakupuješ: V pracovních dnech, mezi 8–18 hodinou

- U koho: Nejčastěji v supermarketech a e-shopech

Teď si představ podvod:

- Transakce do Nigérie

- Částka 300 000 Kč

- V 2 hodiny ráno

- Ke firmě, kterou neznáš

Algoritmus vidí, že všechny čtyři parametry nesouhlasí s tvým zvykem. Okamžitě ti pošle upozornění. Nebo transakci zablokuje.

Výsledek: Podle českých bank a pojišťoven se počet úspěšných podvodů v poslední době snížil o 35–40 %.

A co je nejlepší? Ty ani nemusíš nic dělat. AI hlídá v pozadí.

AI chatboty jako tvůj osobní finanční poradce za 0 Kč

Máš finanční otázku a chceš ji konzultovat? Dříve bys musel zaplatit finančnímu poradci 1 000–3 000 Kč za konzultaci.

Dneska? Otevřeš ChatGPT, Claude nebo Copilot a zeptáš se.

Příklady otázek, které AI zvládne:

- "Kolik bych měl investovat měsíčně, abych dosáhl milion korun za 20 let?"

- "Má smysl brát si hypotéku nebo pronajímat si byt?"

- "Jak si mám sestavit rozpočet s příjmem 60 000 Kč měsíčně?"

- "Jaký je rozdíl mezi DIP a penzijkem?"

AI ti v řádu sekund vrátí strukturovanou odpověď. Má výhody: Dostupná 24/7, bez neklidu z telefonátu, bez stresu.

Ale má i rizika: AI nejsou licencovaní poradci. Jejich porada není právně závazná. Neznají tvoji konkrétní situaci do detailů. A někdy se prostě zmýlí.

A ještě jedna věc — četl jsi někdy podmínky používání těchto služeb? Společnosti, které AI provozují, mohou s tvými daty nakládat způsobem, který ti nemusí vyhovovat. Proto není ideální sdílet příliš detailní finanční údaje.

Proto je AI pomocníkem, ne náhradou. Použij ji na první orientaci, potom se poraď s člověkem, jestli to bude něco v řádu desítek tisíc korun.

Automatické investování: Robo-poradci, kteří mají chladnou hlavu

Jedna z nejjednodušších věcí, kterou AI v Česku umí, je automatizované investování.

Znáš to? Máš 100 000 Kč. Chceš to investovat, ale nemáš tušení kde. Bál by ses si koupit akcie sám — a vzít si finančního poradce na 2 % ročně by ti vyšlo na 2 000 Kč za rok.

Tady přicházejí robo-poradci (česky "robot-poradci"):

- Portu

- Fondee

- Revolut (má vlastní robo-poradce)

- Indigo

Jak fungují?

- Vyplníš test: věk, cíl, tolerance rizika

- Robo-poradce ti navrhne portfolio (například 60 % akcie, 40 % dluhopisy)

- Každý měsíc ti automaticky investuje

- Poplatek? 0,4 % až 1 % ročně

Příklad: Kateřina, 35 let, začínající investorka, si otevřela účet na Portu. Vyplnila test. Portu jí navrhlo portfolio ze tří ETF. Poplatek? 1 % z 100 000 Kč = 1 000 Kč ročně. Kdyby si vzala lidského poradce, ten by si řekl 2 000–3 000 Kč.

Nejlepší? Bez emocí, bez chyb. Robot se nikdy nerozhoduje na základě strachu nebo chamtivosti. Drží se plánu.

V roce 2008, kdy akciový trh padl o 40 %, všichni lidští investoři panikařili a prodávali se ztrátou. Algoritmus jednoduše koupil levnější — a vydělal.

Kdy se AI zmýlí — a co si ohlídat

Tady dochází k důležitému bodu.

AI je závislá na datech, která jí dáš. Pokud jí dáš špatná data, vrátí špatný výsledek. Platí staré pravidlo: GIGO — Garbage In, Garbage Out.

Představ si: Vložíš do aplikace na rozpočtování falešné transakce. AI je automaticky kategorizuje. Teď máš zcela zkreslená data — a budeš se rozhodovat podle nich.

Nebo horší — AI chybí kontext. Algoritmus vidí, že v březnu ti skončila hypotéka a o 50 000 Kč více na měsíc. "Super!" řekne. "Máš místo na další investici!" Ale ty víš, že v domě třeba potřebuješ nová okna a budeš muset investovat 200 000 Kč. AI to neví.

Klíčová pravidla:

-

Nikdy nesděluj AI citlivé údaje. Hesla, čísla účtů, rodná čísla — to je zakázáno. Podle GDPR tě má chránit zákon, ale proč riskovat?

-

Vždy ověř důležitá rozhodnutí sám. AI je pomocník. Jestli se rozhoduješ o investici za 500 000 Kč, nespoléhej pouze na doporučení algoritmu.

-

Kontroluj data. Je v aplikaci opravdu všechno správně? Nejsou tam duplicity? Máš správné saldo?

-

Hledej alternativy. Jedna aplikace ti řekne, že máš špatný rozpočet. Ověř si to v druhé aplikaci. Pokud obě souhlasí — pak je to reálnější.

MFFT a AI: Jak se navzájem doplňují

Tady se to začíná pro tebe konkrétně odvíjet.

My Financial Freedom Tracker — náš nástroj — je základ tvé finanční strategie. Tvůj osobní dashboard, kde vidíš:

- Kolik máš naspořeno?

- Kam jdeš finančně?

- Jak jsi daleko od svých cílů?

MFFT je součást vědomého plánování. Ty se rozhoduješ, kolik chceš investovat. Ty říkáš, jaké máš cíle.

Ale AI tě může výrazně podpořit:

- Kategorizace výdajů: AI automaticky rozdělí tvé transakce. Ty vidíš čistší data.

- Varování: Když se tvoje výdaje náhle zvýší o 50 %, AI tě na to upozorní. Ty pak můžeš v MFFT aktualizovat plán.

- Optimalizace: AI poradí: "Vidím, že platíš za topení 15 000 Kč měsíčně. Nehodil by se ti energetický audit?" Ty se pak rozhodneš.

Nejde o to, aby AI dělala tvé rozhodnutí. Jde o to, aby ti usnadnila sběr informací a tvé rozhodnutí bylo lépe podloženo.

Co bude dál? 2027 a budoucnost financí

Vědci a fintech startupy slibují, že příští rok přijde vlna inovací. Zde jsou ty nejpravděpodobnější:

1. Prediktivní budgeting AI bude umět říct: "Na základě tvých výdajů v minulých 24 měsících, v květnu budeš nejspíš potřebovat 45 000 Kč. V červnu jen 38 000 Kč (protože máš levnější tarif na energii)." Pomůže ti se lépe naplánovat.

2. Automatické daňové optimalizace AI bude vidět, že máš na lístek DIP. Automaticky ti pošle připomínku: "Zbývá ti 10 000 Kč v limitu. Chceš poslat příspěvek teď?" Nebo: "Tohle je dobrý čas na prodej těch akcií — daň z toho bude nula."

3. Personalizované investiční tipy Ne obecné "investuj do ETF." Spíš: "Na základě tvého věku (35), příjmu (70 000 Kč) a cíle (důchod v 50), tvoje ideální portfolio je: 75 % IWDA, 20 % dluhopisy, 5 % nemovitosti."

Realita? Technologie se vyvíjí rychleji a úplně jinak, než si představujeme. Ale ty věci, které fungují teď (kategorizace, detekce podvodů, daňový asistent Ministerstva financí) — těch se drž. Jsou to nástroje, které v roce 2026 opravdu fungují.

Závěr: AI není kouzelník, je to nářadí

Když jsem začínal psát tento článek, myslel jsem si, že bude o tom, jak AI revolucionizuje osobní finance. A pak jsem si uvědomil, že není.

AI neřeší tvůj problém. Neřekne ti, jestli bys měl koupit byt nebo pronajímat si ho. Nevyřeší za tebe investice. Neudělá za tebe rozpočet.

Co AI dělá, je:

- Usnadňuje ti sběr informací

- Chrání tě před chybami (detekce podvodů)

- Šetří ti čas (kategorizace, vyplňování daní)

- Dává ti návrhy (robo-poradci, chatboty)

Ale rozhodnutí zůstávají na tobě.

Přesně proto jsme vytvořili MFFT — není to "AI, která za tebe všechno řeší." Je to tvůj osobní finanční asistent, který ti pomáhá sledovat, kam jdeš.

A když si vezmeš AI jako pomocníka k MFFT? Pak máš superkombinaci:

- Vědomé plánování (MFFT)

- Automatická ochrana a optimalizace (AI)

To je cesta kupředu. Ne protože je to futuristické, ale protože funguje.

Tak, co — zkoušíš to taky?

Kam dál?

Chceš se ponořit hlouběji do jednotlivých aspektů?

- Jak dostat finance pod kontrolu — kde začít, když chceš rozumět svým penězům

- Daňení v Česku — jak AI asistent Ministerstva financí navazuje na daňový systém

- Investování pro začátečníky — jak robo-poradci usnadňují první kroky

- Inflace: Tichý zloděj — proč musíš investovat, aby ti AI měla co optimalizovat

Máš otázky k AI a osobním financím? Napiš mi.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční hypotéky se zpřísňují v dubnu 2026: Jak se připravit na nová pravidla

Od dubna 2026 se zpřísňují pravidla pro investiční hypotéky — LTV klesá z 80 % na 70 %, DTI ze 9 na 7. Pokud chceš koupit pronajímací byt za starých podmínek, máš čas jen do konce března. Přečti si, kdo je to zasahuje nejhůř a jaké jsou alternativy.