Nouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jsi-li nový ve světě osobních financí

Pokud teprve začínáš a chceš nejdřív pochopit základy:

- Jak začít s rozpočtem — první krok k přehledu o penězích

- Jak vybudovat majetek — rovnice, která funguje na každého

- Inflace: Tichý zloděj — proč nestačí peníze jen držet na účtu

Vzpomínám si na jeden moment, který mi změnil pohled na peníze.

Byl jsem v práci, když mi přišla SMS: „Váš automobil má závažnou závadu, oprava: 42 000 Kč." Srdce mi přeskočilo. Ne proto, že bych nemohl zaplatit — ale proto, že jsem si uvědomil, jak blízko jsem byl situaci, kdy bych platit nemohl.

Měl jsem tehdy na spořicím účtu sotva 15 000 Kč. Celá záchranná síť.

Tohle je přesně situace, ve které se v Česku nachází většina lidí — bez dostatečného nouzového fondu. A přesně to chci tímhle článkem změnit.

Proč má většina Čechů problém: Jen třetina má rezervu na 3 měsíce

Čísla jsou alarmující.

Podle Indexu finančního zdraví, který zpracovala Česká spořitelna společně se Sociologickým ústavem AV ČR, má každý třetí Čech finanční rezervu na méně než jeden měsíc života. Každý desátý Čech nemá žádnou rezervu vůbec. A počet domácností bez jakékoli rezervy se za posledních několik let ztrojnásobil.

Průzkum fintechové společnosti Frenkee dodává ještě syrověji: dvě třetiny Čechů nesplňují zlaté pravidlo tří platů — tedy mít rezervu alespoň na 3 měsíce výdajů. A každý pátý Čech utratí víc, než vydělá.

To není nešikovnost. To je systémový problém.

Proč? Protože nikdo nás to nenaučil. Ve škole jsme počítali slovní úlohy s vlaky, ale nikdo nám neřekl, kolik potřebujeme mít odloženo na horší časy. A tak většina z nás improvizuje — a nouzové situace řeší půjčkou, kreditní kartou, nebo žádostí o pomoc od rodičů.

Co to v praxi znamená?

Přijdeš o práci. Máš týden, než přestane chodit výplata. Co uděláš?

Bez nouzového fondu: panika, okamžitý tlak přijmout první nabídku — i špatnou, případně spotřebitelský úvěr na 18 %.

S nouzovým fondem: klid. Máš čas. Hledáš správnou práci, ne jen jakoukoliv.

To je ten rozdíl. Nouzový fond není o penězích — je o finanční svobodě rozhodovat se.

Kolik vlastně potřebuješ? Výpočet pro českou realitu

Zlaté pravidlo zní: 3 až 6 měsíců tvých výdajů. Ale co to znamená v korunách?

Pojďme si to spočítat na konkrétních českých číslech.

Průměrná hrubá mzda v Česku v závěru roku 2025 dosáhla 52 283 Kč (mediánová 45 523 Kč). Po zdanění si průměrný Čech odnese domů zhruba 35 000–38 000 Kč čistého. Ale kolik utrácíme?

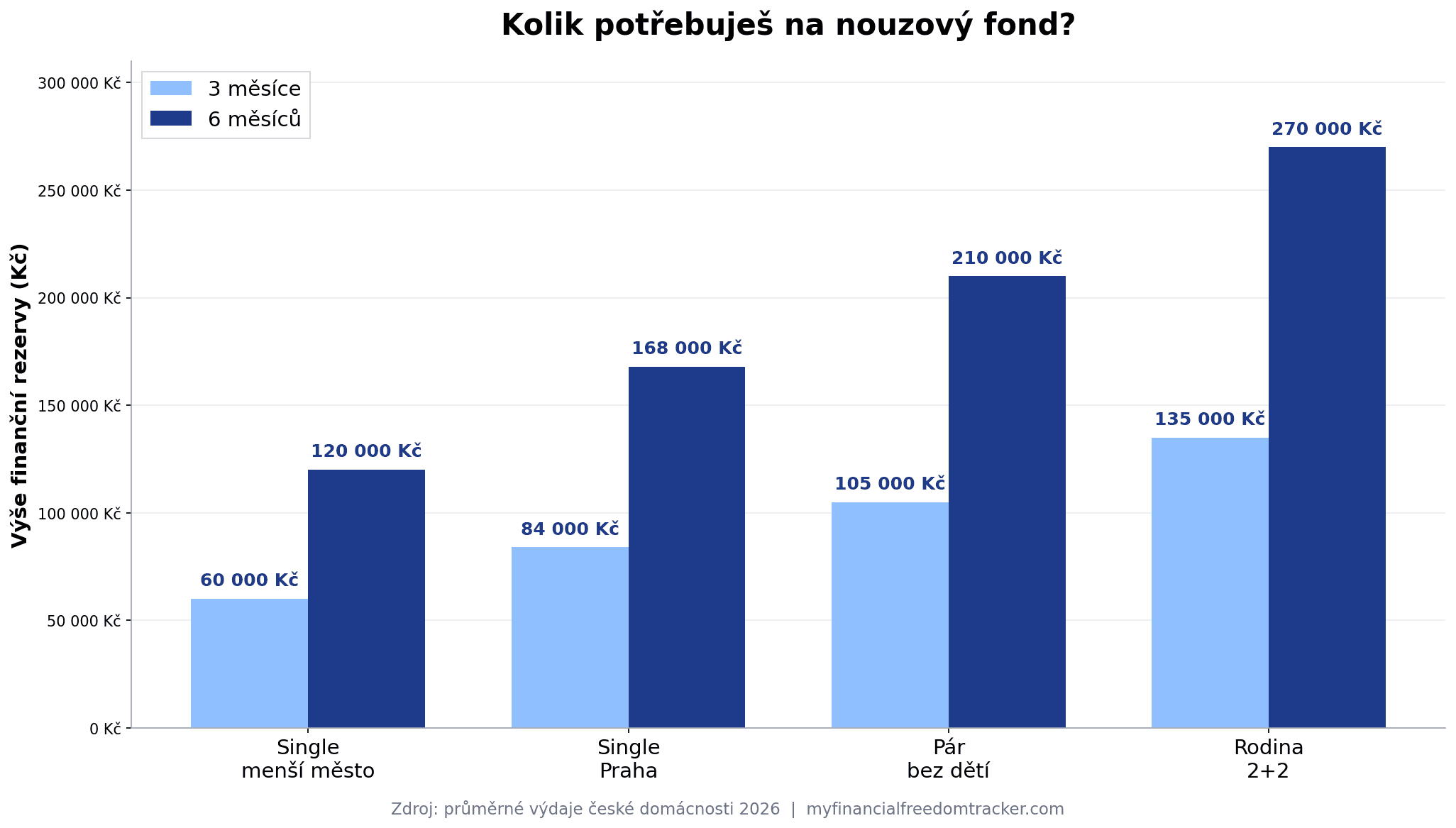

| Typ domácnosti | Měsíční výdaje | Rezerva 3 měsíce | Rezerva 6 měsíců |

|---|---|---|---|

| Single, menší město | 20 000 Kč | 60 000 Kč | 120 000 Kč |

| Single, Praha | 28 000 Kč | 84 000 Kč | 168 000 Kč |

| Pár bez dětí | 35 000 Kč | 105 000 Kč | 210 000 Kč |

| Rodina 2 + 2 | 45 000 Kč | 135 000 Kč | 270 000 Kč |

| OSVČ | 35 000 Kč | 210 000 Kč (6 měsíců min.) | 420 000 Kč |

Virální článek z března 2026 na nespechej.cz ukázal, že průměrná česká rodina se dvěma dětmi utratí přes 45 000 Kč měsíčně — 6 měsíců tedy dělá 270 000 Kč. To číslo šokovalo hodně čtenářů. Ale je realistické.

Kdy stačí 3 měsíce? Kdy je lepší 6?

3 měsíce ti stačí, pokud:

- Máš stabilní zaměstnanecký poměr

- Pracuješ v oboru s nízkou nezaměstnaností

- Máš partnera/partnerku s příjmem

- Nemáš vysoké fixní náklady (hypotéka, leasing)

Raději 6 měsíců (nebo víc), pokud:

- Jsi OSVČ nebo máš nepravidelný příjem

- Pracuješ v nestabilním oboru (média, IT startupy, sezónní práce)

- Jsi samoživitel/samoživitelka

- Máš malé děti

- Platíš hypotéku bez druhého příjmu

Pro OSVČ je situace specifická: kromě osobních výdajů musíš platit zálohy na sociální a zdravotní pojištění — přibližně 10 000 Kč měsíčně navíc. Pokud neplatíš nemocenské pojištění a onemocníš, nedostaneš ani korunu. Proto experti pro OSVČ doporučují minimum 6 měsíců, ideálně 12.

Jak zjistit svá čísla?

Nejjednodušší způsob je podívat se na skutečné výdaje — ne na to, co si myslíš, že utrácíš. Spusť MFFT a nech ho automaticky kategorizovat tvoje transakce za poslední 3 měsíce. Průměr z těch měsíců je tvůj základ pro výpočet.

Nebo si teď hned vezmi kalkulačku: nájem/splátka + jídlo + doprava + ostatní fixní výdaje. To číslo vynásob 3. To je tvůj cíl.

A pokud teprve zjišťuješ, kde začít s rozpočtem, doporučuji přečíst Jak začít s rozpočtem — základ pro každého, kdo chce mít přehled o penězích.

Kde uložit nouzový fond v roce 2026: Srovnání tří nejlepších možností

Tady to začíná být zajímavé. Rok 2026 přinesl pro české střadatele výrazné možnosti — a jedna z nich je zcela nová.

Klíčový požadavek na nouzový fond: musí být dostupný rychle a musí být jistý. Žádné riziko ztráty. To hned vylučuje akcie a krypto.

Zbývají tři rozumné možnosti.

1. Spořicí účet — klasika s dobrým výnosem

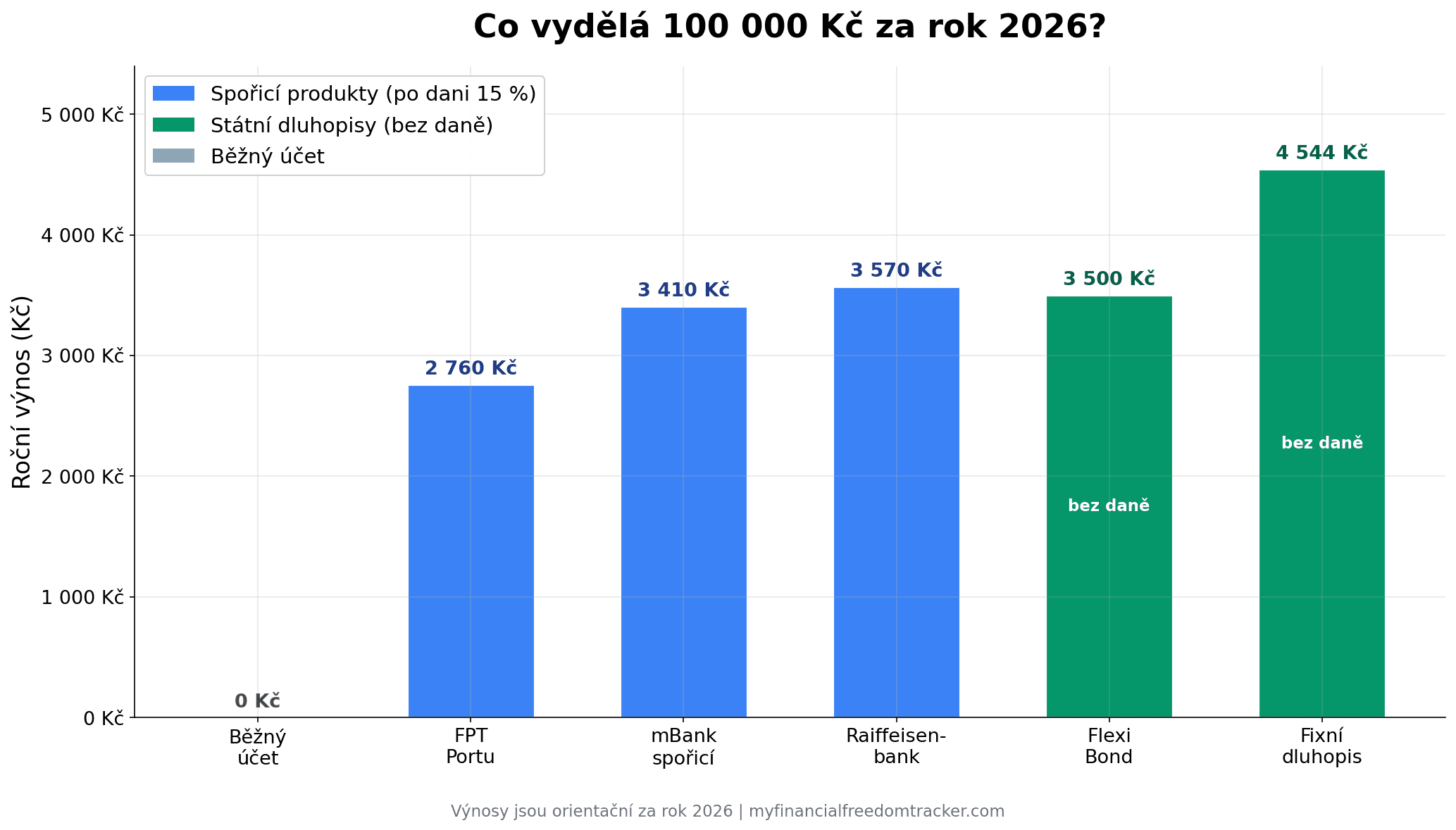

Spořicí účet je pro většinu lidí nejlepší volba pro nouzový fond. Přístup máš obvykle do 24 hodin, peníze jsou ze zákona pojištěny do výše 100 000 EUR (přibližně 2,5 mil. Kč) a výnosy jsou v roce 2026 stále atraktivní.

Aktuální přehled (květen 2026):

| Banka | Úrok | Podmínky |

|---|---|---|

| Raiffeisenbank | 4,2 % | 10 plateb kartou + 500 Kč do fondů nebo portfolio 400 000 Kč |

| Raiffeisenbank | 4,0 % | 10 plateb kartou/měsíc |

| mBank (mSpořicí Plus) | 4,01 % | Příjem na účet 15 000 Kč + 5 plateb kartou |

| VÚB banka | 3,70 % | Bez podmínek |

| Partners Banka | 3,20 % | Bez podmínek |

Pozor na daň: Úroky ze spořicích účtů podléhají 15% srážkové dani, kterou banka odvádí automaticky. Takže 4,01 % od mBank znamená ve skutečnosti 3,41 % čistého výnosu.

Při 100 000 Kč na spořicím účtu vydělá za rok: přibližně 3 400 Kč čistého.

2. Fond peněžního trhu — trochu vyšší výnos, trochu vyšší složitost

Fondy peněžního trhu (FPT) jsou konzervativní investiční produkty, jejichž výnos je navázaný na repo sazbu ČNB (aktuálně 3,50 %) a krátkodobý PRIBOR (~3,6 %).

Očekávaný výnos v roce 2026: 3,5–4,0 % před poplatky.

Dostupné platformy:

- Portu — Investiční rezerva: navázáno na repo sazbu, poplatek 0,25 % — čistý výnos přibližně 3,25 %

- Conseq Repofond: konzervativní FPT, ~4 % před poplatky

- ČSOB Fondy peněžního trhu: dostupné přes ČSOB

Důležité upozornění: FPT nejsou pojištěny do 100 000 EUR jako bankovní vklady. Jsou to investiční produkty. Riziko je velmi nízké, ale existuje.

Výběr obvykle trvá 1–3 pracovní dny.

3. Státní dluhopisy Dluhopis Republiky — novinka 2026, daňová výhoda

Od 14. května 2026 jsou k dispozici nové státní dluhopisy Dluhopis Republiky. A pro ty, kdo chtějí z části rezervy vytěžit maximum, jsou velmi zajímavé — zejména díky úplnému osvobození výnosů od daně.

Dostupné na dluhopisy.gov.cz nebo osobně v pobočkách ČSOB a České spořitelny.

Tři typy dluhopisů:

| Typ | Výnos | Splatnost | Daň | Likvidita |

|---|---|---|---|---|

| Fixní dluhopis | 4,544 % | 5 let | 0 % | 1× ročně bez sankce |

| Flexi Bond | 3,5 % | 3 měsíce (auto-reinvestice) | 0 % | Každé 3 měsíce |

| Protiinflační dluhopis | ~2,2 % (navázáno na CPI) | 5 let | 0 % | 1× ročně |

Klíčové číslo: Fixní dluhopis nese 4,544 % čistého výnosu bez daně. Spořicí účet na 4,2 % po 15% dani? Jen 3,57 % čistého. Rozdíl je více než 1 procentní bod.

Na 100 000 Kč za rok to dělá skoro 1 000 Kč navíc — na 270 000 Kč (rezerva rodiny 2+2) jsou to přes 2 600 Kč ročně navíc.

Ale pozor: Fixní dluhopis není ideální jako primární nouzový fond — výběr je možný jen jednou ročně. Pro okamžitou nouzovou situaci prostě nestačí.

Jak to zkombinovat: Doporučení pro rok 2026

Nejlepší strategie pro větší rezervy (6 měsíců a víc):

- Část 1 — první 3 měsíce výdajů: Spořicí účet — okamžitá dostupnost, pojištění, jednoduchost

- Část 2 — další 3 měsíce výdajů: Flexi Bond nebo Fixní dluhopis — vyšší čistý výnos bez daně, slabší likvidita nevadí, protože část 1 pokrývá okamžité potřeby

Kde rozhodně ne: Chyby, které Češi dělají s rezervou

Tohle je stejně důležité jako to, kde rezervu mít.

Chyba č. 1: Peníze na běžném účtu

Největší hřích. Bezúročný nebo téměř bezúročný běžný účet tě stojí každý rok tisíce korun na nerealizovaném výnosu. Inflace 2,2 % ti každý rok reálně sežere část hodnoty.

Chyba č. 2: Peníze v šuplíku

Doma v hotovosti. Inflace, riziko krádeže, žádný výnos. Ne.

Chyba č. 3: Rezerva v akciích nebo ETF

Tohle je zásadní nepochopení. ETF a akcie jsou skvělé pro dlouhodobé budování bohatství — ale jsou to špatná záchranná síť.

Proč? Protože nouzové situace přicházejí nejčastěji tehdy, kdy jsou trhy pod tlakem. Ztráta práce přichází v recesi — kdy jsou akcie dole o 20–30 %. Přinutíte-li se prodat při -25 %, realizujete skutečnou ztrátu a přijdete o celý budoucí nárůst.

Já osobně to vidím takto: ETF jsou motor mého dlouhodobého bohatství. Nouzový fond je pojistka, díky které ten motor nikdy nemusím vypnout.

Chyba č. 4: Krypto jako rezerva

Kryptoměny mohou klesnout o 50–80 % během týdnů. To není rezerva — to je hazard.

Chyba č. 5: Příliš malá rezerva

„Mám naspořeno 20 000 Kč, to by mělo stačit." Záleží na tvých výdajích. Pokud platíš 18 000 Kč za nájem, 20 000 Kč ti vydrží necelý měsíc a půl. To není nouzový fond, to je záloha.

Jak vybudovat nouzový fond krok za krokem (i když začínáš od nuly)

Dobrá zpráva: nezáleží na tom, kde právě jsi. Záleží na tom, jestli začneš.

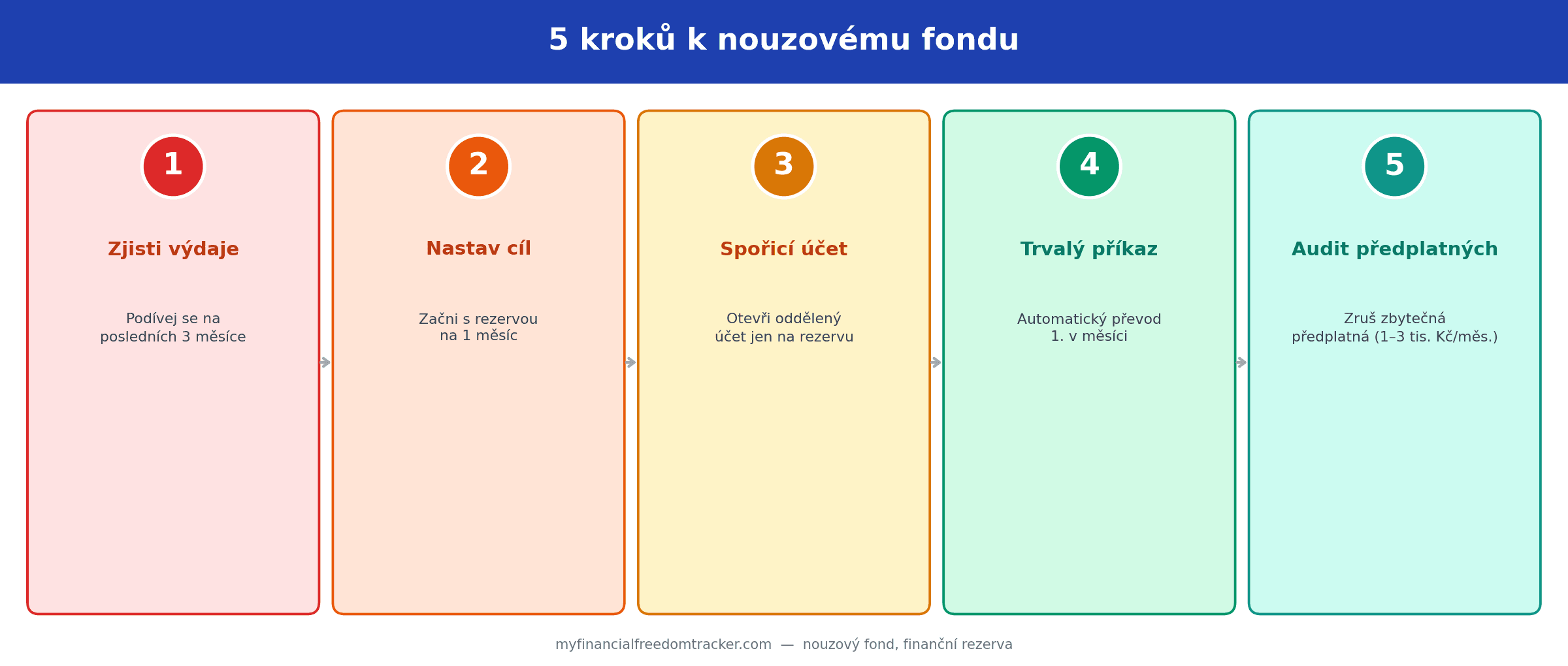

Krok 1: Zjisti své skutečné měsíční výdaje

Než si stanovíš cíl, musíš znát svá čísla. Nejlepší způsob? Podívej se do MFFT nebo do svého bankovního výpisu za poslední 3 měsíce. Sečti vše — nájem, potraviny, dopravu, pojistky, předplatná. Vyděl 3.

To je tvůj cílový měsíc výdajů.

Krok 2: Nastav realistický první cíl

Nemysli hned na 6 měsíců. Začni s jedním.

Pokud jsou tvoje měsíční výdaje 30 000 Kč, první cíl je 30 000 Kč. Není to málo — to je záchranná síť pro základní nouzové situace. Oprava auta, nemoc, nečekaný výdaj.

Krok 3: Otevři oddělený spořicí účet

Psychologie je klíčová. Peníze, které „nevidíš" na běžném účtu, se nestávají pokušením. Otevři oddělený spořicí účet — nejlépe u jiné banky nebo alespoň na jiném produktu.

Dobrá volba: mBank mSpořicí Plus (4,01 % při splnění podmínek) nebo Raiffeisenbank (4,0 % bez náročnějších podmínek).

Krok 4: Nastav automatický převod

Každý 1. v měsíci — hned po výplatě — nastav trvalý příkaz, který pošle pevnou částku na spořicí účet.

Klíčové je pořadí: nejdřív pošleš na spořicí, pak zbytek utratíš. Ne naopak.

I 2 000 Kč měsíčně dá za rok 24 000 Kč. Začít je důležitější než začít velkolepě.

Krok 5: Zrychli auditem výdajů

Přejdi kategorie výdajů v MFFT. Hledej předplatná, která nepoužíváš. Průměrný Čech platí zbytečná předplatná za 1 000–3 000 Kč měsíčně. To je 12 000–36 000 Kč ročně navíc do nouzového fondu.

Orientační časový rámec podle výše měsíčních úspor:

| Měsíční úspora | Cíl: 1 měsíc (30 000 Kč) | Cíl: 3 měsíce (90 000 Kč) | Cíl: 6 měsíců (180 000 Kč) |

|---|---|---|---|

| 2 000 Kč | 15 měsíců | 45 měsíců | 90 měsíců |

| 5 000 Kč | 6 měsíců | 18 měsíců | 36 měsíců |

| 10 000 Kč | 3 měsíce | 9 měsíců | 18 měsíců |

| 15 000 Kč | 2 měsíce | 6 měsíců | 12 měsíců |

Nouzový fond a investice: Jak skloubit obojí

Tohle je otázka, kterou dostávám nejčastěji.

„Dennis, mám si nejdřív vybudovat nouzový fond, nebo rovnou začít investovat do ETF?"

Odpověď je: nejdřív nouzový fond, pak ETF. Ale ne kvůli tomu, co si možná myslíš.

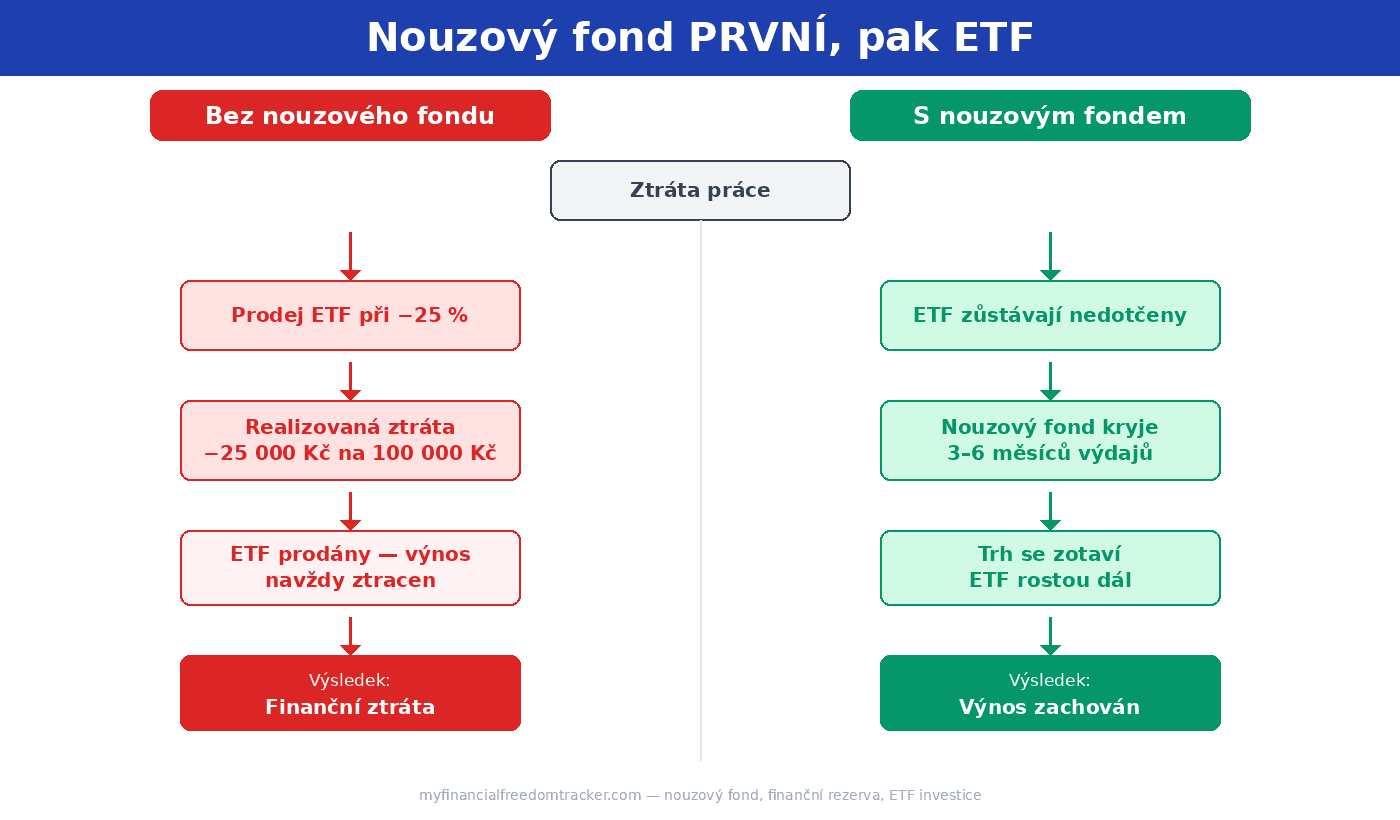

Proč fond PŘED investicemi?

Bez nouzového fondu jsi v nouzové situaci nucen prodat investice — nejčastěji v ten nejhorší možný moment. Ztráta práce přichází v recesi. Recese znamená trhy dole. Prodáváš v propadu, realizuješ ztrátu a přicházíš o celý budoucí výnos.

Příklad: Tomáš investoval 2 000 Kč měsíčně do akumulačního ETF na MSCI World. V březnu 2025 trhy klesly o 25 % a Tomáš přišel o práci. Bez nouzového fondu musel prodat ETF při -25 %. Při zotavení trhu vydělal jen ten, kdo vydržel.

S nouzovým fondem 90 000 Kč? Tomáš si vzal čas, ETF prodávat nemusel, fond se zotavil.

Jak to vidím já (moje zkušenost)

Já osobně preferuji akumulační ETF s pravidelným investováním — tzv. autoinvest. Ale naplno jsem ho spouštěl až poté, co jsem měl na spořicím účtu rezervu odpovídající 3 měsícům výdajů.

Bylo to pomalé — pár měsíců jsem posílal vše na spořicí účet. Ale vyplatilo se. Dnes mám nouzový fond ve dvou vrstvách: spořicí účet (3 měsíce) a Flexi Bond (další 3 měsíce), a ETF autoinvest běží nerušeně každý měsíc.

A od 1. 1. 2026 je to ještě lepší: byl zrušen limit 40 mil. Kč pro osvobození zisku z prodeje cenných papírů. Po 3 letech držení akumulačního ETF je celý výnos z prodeje osvobozen od daně — bez omezení výše. To je česká daňová výhoda, o které se málo mluví, ale která je pro dlouhodobé investory obrovská.

Pokud chceš vědět, jak autoinvest do ETF nastavit krok za krokem, doporučuji začít s Automatizované investování pro začátečníky. A pro hlubší pochopení proč a jak investovat čti Investování pro začátečníky.

Sekvence, která funguje

- Mini-rezerva 1 měsíc (20 000–40 000 Kč) → zahájit ihned

- Rezerva na 3 měsíce na spořicím účtu → primární cíl

- Spustit autoinvest do akumulačního ETF — i malou částkou (500–1 000 Kč/měsíc)

- Po dosažení 3měsíční rezervy: zvýšit ETF příspěvek

- Volitelně: část rezervy (3.–6. měsíc) přesunout do Flexi Bondu pro vyšší čistý výnos

Shrnutí: Nouzový fond jako první pilíř finanční svobody

Nouzový fond není nudná finanční povinnost. Je to první úroveň skutečné finanční svobody — základ, bez kterého je každý finanční plán stavěn na písku.

Co si odnést z tohoto článku:

- Cíl: 3–6 měsíců výdajů (6+ pro OSVČ a rodiny s jedním příjmem)

- Čísla: Pár bez dětí potřebuje 105 000–210 000 Kč, rodina 2+2 až 270 000 Kč

- Kde uložit: Primárně spořicí účet (okamžitá dostupnost, pojištění do 100 000 EUR), část do Flexi Bondu nebo Fixního dluhopisu (4,544 % čistého, bez daně)

- Kde ne: Běžný účet, doma v hotovosti, akcie, krypto

- Jak začít: Automatický převod každý 1. v měsíci hned po výplatě — i 2 000 Kč

Jedna akce, kterou klidně uděláš dnes: otevři svůj výpis za poslední 3 měsíce nebo MFFT, sečti průměrné výdaje a nastav trvalý příkaz na spořicí účet. To je vše. Zbytek se přidá sám.

Finanční klid, který nouzový fond přináší, nemá cenu. Není to o číslech na účtu — je to o tom, že se jednoho dne probudíš a bude ti jedno, jestli auto potřebuje opravu za 42 000 Kč.

Zdroje: Akademie věd ČR (Index finančního zdraví), ČSÚ (mzdy Q4 2025, inflace duben 2026), ČNB (repo sazba), MF ČR (Dluhopis Republiky 2026), průzkum Frenkee via Euro.cz, Nespechej.cz (výdaje rodiny 2026)

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční hypotéky se zpřísňují v dubnu 2026: Jak se připravit na nová pravidla

Od dubna 2026 se zpřísňují pravidla pro investiční hypotéky — LTV klesá z 80 % na 70 %, DTI ze 9 na 7. Pokud chceš koupit pronajímací byt za starých podmínek, máš čas jen do konce března. Přečti si, kdo je to zasahuje nejhůř a jaké jsou alternativy.

Ovladni Sve Penize

Ovladni Sve PenizePojištění dlouhodobé péče v Česku 2026: Kdy koupit a je vůbec potřeba?

Dlouhodobá péče se stala nejdůležitějším pojištěním, které si Češi zapomínají koupit. Od ledna 2026 se to změnilo: daňová úleva až 48 000 Kč ročně a státní příspěvky mění hru. Zjistěte si, zda je to pro vás, kolik to stojí a jak to změní vaši cestu k finanční svobodě.

Ovladni Sve Penize

Ovladni Sve PenizeMateřská a rodičovská v Česku: Kompletní průvodce pro rok 2026

Čekáš miminko a nevíš, kolik dostaneš od státu? Mateřská (PPM) ti dá 70 % platu po 28 týdnů, pak nastupuje rodičovská s 350 000 Kč na celé 3 roky. Jenže pozor — OSVČ musí platit pojištění rok předem, jinak nedostanou nic. Tenhle průvodce ti ukáže přesné částky, podmínky nároku a praktický timeline, co kdy zařídit.