Refinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Právě teď sedí stovky tisíc Čechů u počítače a řeší jedinou věc: jejich hypotéka se zdražuje.

Ne proto, že by si zvolili špatnou banku. Ne proto, že by se rozhodli špatně. Jednoduše proto, že pětiletá fixace, kterou si vzali v roce 2021 za 2,5 procenta, jim právě končí.

A když si otevřou e-mail od své banky, vidí tam číslo, které je šokuje.

Splátka, která byla 12 500 Kč? Teď je 17 500 Kč. Rozdíl 5 000 Kč měsíčně. Ročně to je 60 000 korun. Mnohem víc, než si dokázali představit.

To není příběh jednoho člověka. To je příběh 150 tisíc domácností v Česku. A vzhledem k tomu, jak se věci mají, je to právě teď nejdůležitější chvíle pro rozhodování.

Proč se o refinancování teď mluví všude? Rekordní čísla 2026

Česká národní banka vydala zprávu, která není nijak pozitivní, ale fakta jsou jasná: do konce roku 2026 končí fixace hypoték v objemu 460 miliard korun.

To je obrovská suma peněz, která se najednou přecení za nové, výrazně vyšší sazby.

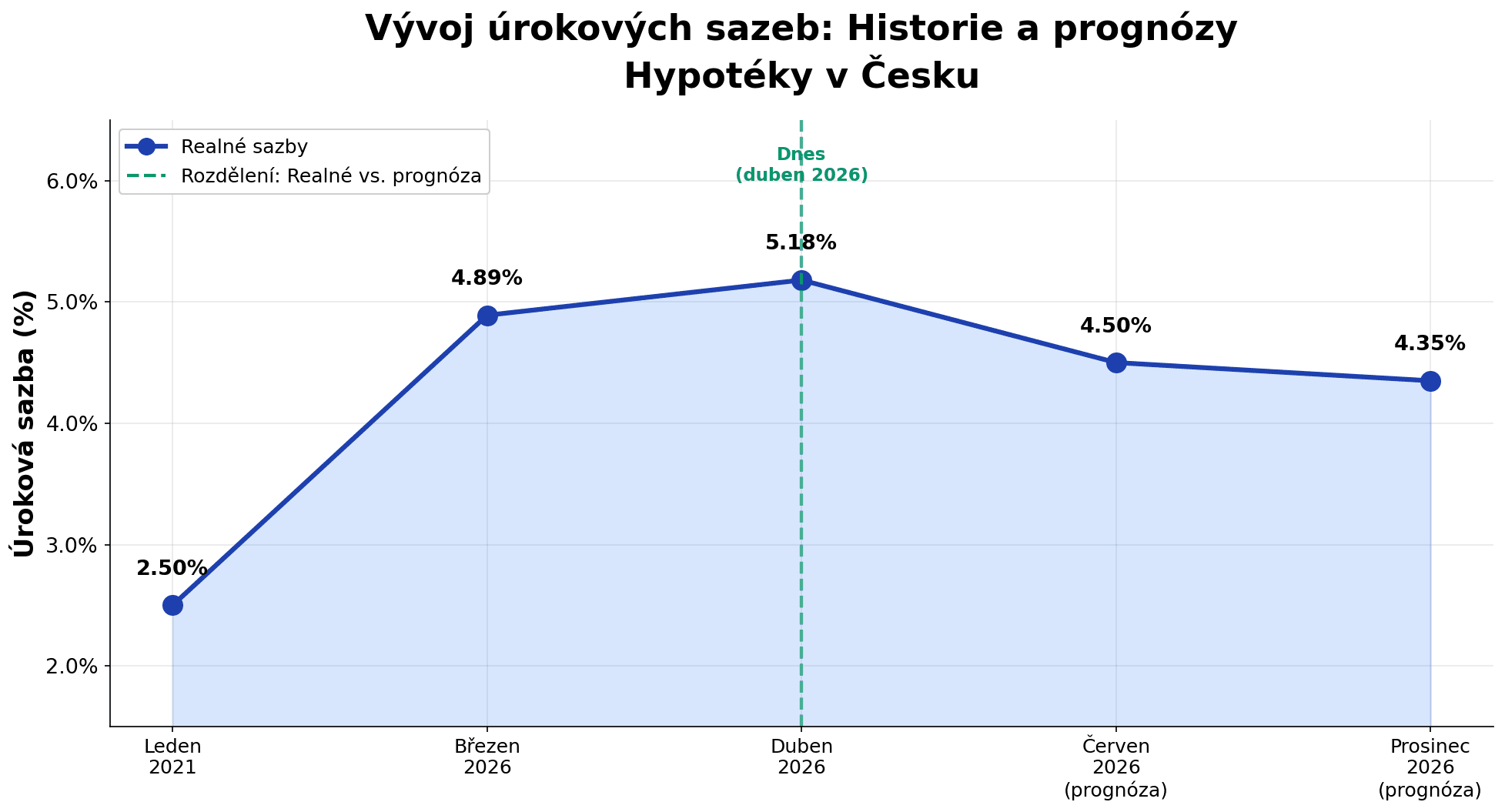

Ještě překvapivější je, kdy tyto hypotéky končí. Většina z nich byla sjednána v letech 2020–2023, zejména v roce 2021. Tehdy byly sazby neuvěřitelně nízké: 2 až 3 procenta. Banky je prakticky rozdávaly. Bylo to období, kdy se všichni obávali, že úroky budou záporné.

Pak přišel rok 2024 a 2025. A svět se změnil.

Dnes, v dubnu 2026, je průměrná sazba 4,89 procenta — někde až 5,18 procenta. Rozdíl 2 procentních bodů zní malý, ale u hypotéky 3,5 milionu korun na 25 let to znamená zvýšení splátky o 4 000–5 500 korun měsíčně.

Máš čistý příjem 50 000 Kč? Tvůj rozpočet právě ztratil deset procent. To je jako náhlá ztráta bonusu. Nebo jako rozhodnutí, že si už nebudeš brát dovolenou. Jen bez možnosti volby.

Osobně si pamatuji, jak jsem řešil svoji hypotéku. Nebylo to tak dávno, a přitom svět byl úplně jiný. Když jsem viděl první nabídky na refinancování, měl jsem stejný šok. Ale pak jsem si uvědomil: jsou lidé, kteří to řeší špatně, a lidé, kteří to řeší chytře.

Rozdíl? Přibližně 100 000 korun za dobu trvání hypotéky.

Koho se to týká a kdy musíš jednat?

Pokud čteš tohle v dubnu 2026, máš ještě štěstí. Pokud čteš později a fixace ti končí za pár týdnů, měl bys být už dávno v akci.

Ale pojďme si to rozebrat. Kdy přesně končí tvoje fixace?

Kdy končí fixace podle roku sjednání

Fixace jsou typicky na 3, 5, 7 nebo 10 let:

- 2021 s 5letou fixací = konec 2026

- 2022 s 3letou fixací = konec 2025 (jsi už pozdě, měl sis to řešit)

- 2022 s 5letou fixací = konec 2027

- 2020 s 5letou fixací = konec 2025 (stejně — měl sis to řešit)

Nejjednodušší je vzít poslední výpis z banky a podívat se na datum konce fixačního období. Měl by tam být uvedený přesný den.

Kdy začít jednat?

Odborníci říkají: šest měsíců předem.

Vím, zní to jako dlouhá doba. Ale věř mi, je to správně. Tady je proč:

-

Banky jsou v posledních týdnech před fixací přetížené. Pokud si chceš zavolat a porovnat tři banky, šest měsíců předem se dostaneš na řadu druhý den. Měsíc předem čekáš čtrnáct dní.

-

Můžeš se rozhodovat bez stresu. Pokud ti fixace končí za tři týdny a teď teprve zjišťuješ, co to znamená, rozhodneš se špatně. Banky na tom vydělávají.

-

Máš sílu vyjednávat. Když máš čas, banka má čas a prostor na diskusi. Měsíc před deadlinem jsi pro ni jen číslo v systému.

Takže: dnes si ověř, kdy ti končí fixace. Máš-li do konce fixace víc než 6 měsíců, skvělé — máš všechen čas. Máš-li víc než 3 měsíce, začni jednat. Máš-li víc než jeden měsíc, začni hned telefonovat. Máš-li míň než měsíc, měl sis to řešit dřív, ale ani teď ještě není pozdě.

5 kroků k nejlevnějšímu refinancování (praktický plán)

Nemusím ti říkat, jak se cítíš: chaos. Pravidla nejsou jasná, banky se předhánějí v reklamách, a ty nevíš, jestli si vzít fixaci na 5, nebo na 15 let.

Pojďme to rozebrat na kroky. Všechny jsou jednoduché a zvládneš je za tři až čtyři hodiny.

Krok 1: Zajisti si výpis od banky s přesným datem

Zavolej do své banky nebo si stáhni výpis přes internetové bankovnictví. Musíš znát:

- Zbývající zůstatek hypotéky (kolik ještě dlužíš)

- Přesné datum konce fixace

- Aktuální sazbu

- Jak dlouho budeš hypotéku ještě splácet (zbývající počet let)

Pokud ti fixace končí 15. května a ty voláš 1. května, banka ti pošle automatickou nabídku. Nikdy ji hned nepřijímej — je to návnada na nic netušící klienty.

Banka ví, že jsi v tísni, protože máš čas jen do určitého dne. Takže ti dá průměrnou sazbu. Ne nejhorší, ale rozhodně ne tu nejlepší.

Krok 2: Porovnej nabídky alespoň u tří bank

Tohle je klíčové. Ne všechny banky jsou stejné a rozdíly v sazbách mezi nimi mohou znamenat desítky tisíc korun.

Tady je seznam bank, které jsou v Česku nejčastější a mají slušné sazby:

- Česká spořitelna (největší tržní podíl)

- Komerční banka

- Fio banka (obzvlášť zajímavá — obvykle nízké sazby a žádné poplatky)

- MONETA

- UniCredit

- mBank

Zavolej jim nebo jdi přes hypotečního makléře (Hyponamiru.cz, MoneySpot.cz). Makléři pracují s více bankami najednou a mohou ti ušetřit čas. Nejsou to zbyteční prostředníci — jsou to tvoji spojenci.

Sežeň si alespoň tři nabídky. Požádej o RPSN — to je skutečná cena (úrok + poplatky + pojištění). Ne jen samotnou úrokovou sazbu.

Krok 3: Vyjednávej. Každá 0,1 % = desítky tisíc korun

Předpokládejme hypotéku 3,5 milionu na 25 let:

- 5,2 % = měsíční splátka cca 17 300 Kč

- 5,1 % = měsíční splátka cca 17 100 Kč

- 5,0 % = měsíční splátka cca 16 900 Kč

Vidíš to? Každá 0,1 procentního bodu ušetří asi 200 Kč měsíčně, což je 2 400 Kč ročně nebo 60 000 korun za 25 let.

Když máš nabídky, vezmi tu nejlepší z konkurence (třeba Fio nabízí 4,39 %) a zavolej své současné bance. Řekni: „Fio mi nabízí 4,39 %. Dokážete to dorovnat?"

Banka si tě chce udržet. Ví, že ztratit tě ji stojí peníze. Zeptej se na slevu, na odpuštění poplatků, na cokoli. Minimálně 0,2 procentního bodu bys měl být schopen vyjednat, pokud máš slušnou platební morálku a dobrý příjem.

Krok 4: Zkontroluj skryté poplatky

Tady je místo, kde banky vydělávají peníze na těch, kteří nejsou opatrní.

Ptej se explicitně na tyto poplatky:

| Poplatek | Co to je | Typická cena | Jak se chránit |

|---|---|---|---|

| Poplatek za refinancování | Když si bereš novou hypotéku od stejné nebo jiné banky | 0–5 000 Kč | Požádej banku, aby ho snížila nebo úplně odpustila |

| Poplatek za přepis zástavního práva | Výmaz a vklad u katastru | 4 000–5 000 Kč | Je povinný, ale snaž se, aby ho zaplatila nová banka |

| Pojištění nemovitosti | Pojištění tvého bytu vyžadované k hypotéce | 2 000–6 000 Kč ročně | Není povinné u banky; můžeš si ho koupit jinde levněji |

| Poplatek za odhad nemovitosti | Odhadce, který určí hodnotu tvého bytu | 1 500–3 000 Kč | Také povinný, ale nová banka by ti ho měla proplatit |

| Bonusové sazby s podmínkami | „Akční" sazba pouze pokud si vezmeš pojištění, stavební spoření apod. | — | Trvej na sazbě BEZ vázanosti na jiné produkty |

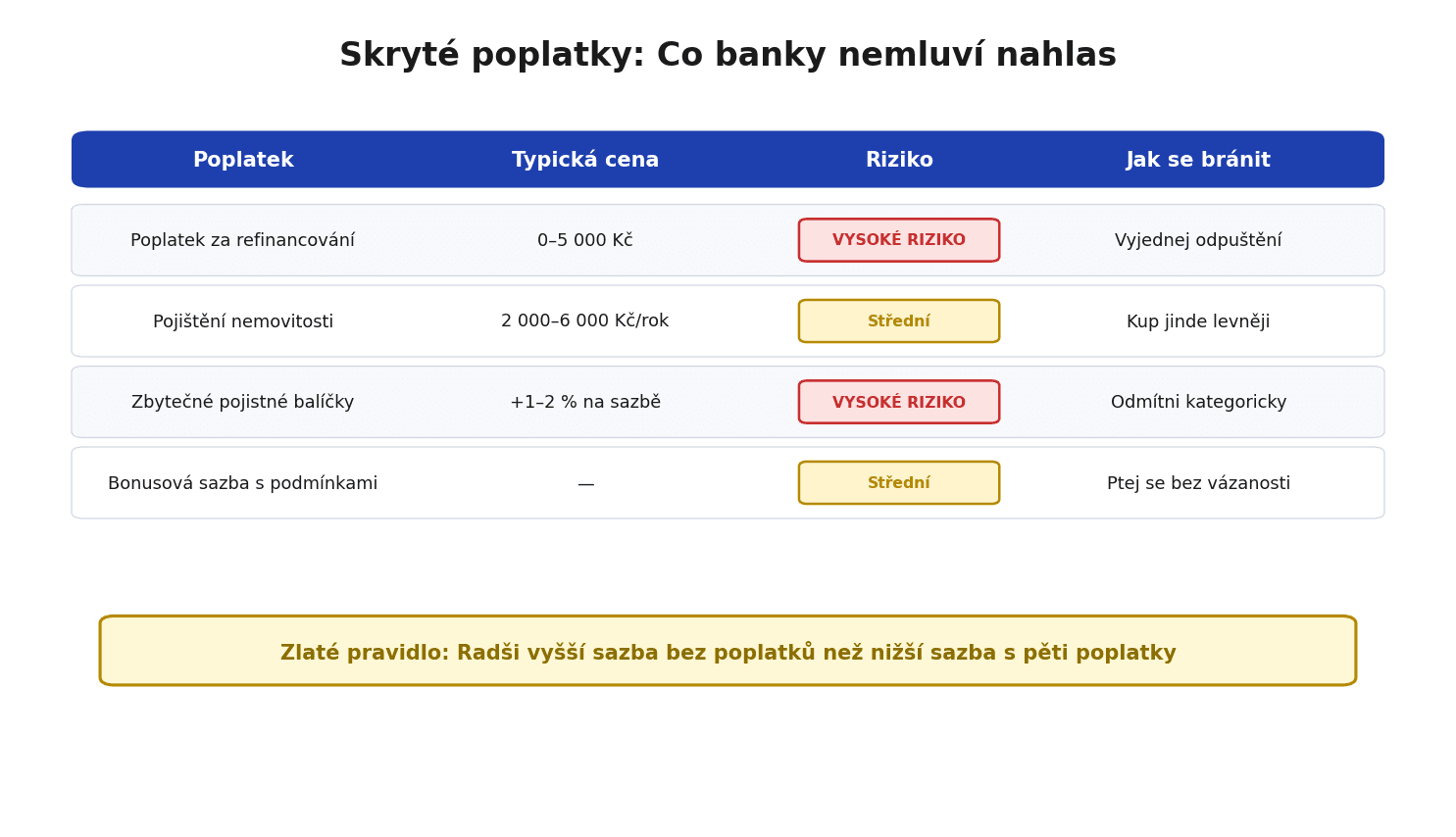

Zlaté pravidlo: Lepší je vzít si hypotéku s o něco vyšší sazbou, ale bez poplatků, než s nižší sazbou a pěti skrytými poplatky.

Krok 5: Načasuj podpis 2–3 týdny před koncem fixace

Tady si řekneš: „Dennisi, proč ne dřív?"

Protože banka se tě někdy bude snažit přemluvit, aby sis „zajistil" hypotéku třeba dva měsíce předem. To se vyplácí bance (peníze u nich pracují déle), ale tobě ne.

Správný čas: Podepíšeš novou smlouvu 2–3 týdny před koncem fixace. Nová fixace pak začíná přesně tehdy, když končí stará. Žádný překryv. Žádné zbytečné dny, kdy se ti počítají dvě sazby najednou.

Když si vezmeš hypotéku 3 měsíce předem, banka si z těch peněz účtuje „přechodný úrok" (obvykle průměr obou sazeb). Přechodný úrok tě vyjde draho.

Sazby v dubnu 2026: Co čekat?

Právě teď, v dubnu 2026, je průměrná sazba na trhu 4,89 procenta. Je to zajímavé číslo, protože to není minimum, ale ani maximum.

Co bude dál? Odborníci mají tři scénáře:

Scénář 1: Mírný pokles (50 % pravděpodobnost)

Česká národní banka drží repo sazbu na 3,5 procenta beze změny. Inflace zpomalila na 1,6 procenta (devítileté minimum). Pokud globální situace zůstane klidná, sazby by se mohly v druhé polovině roku pohybovat směrem k 4,2–4,3 procenta.

Dopad: Úspora 0,2–0,3 procentního bodu. To je 5 000–8 000 korun ročně — nijak závratná částka na to, aby ses na ni rozhodl čekat.

Scénář 2: Stagnace (30 % pravděpodobnost)

Sazby zůstanou kolem 4,5–4,7 procenta. To je realistický scénář. Geopolitické napětí (Blízký východ, Čína) znamená, že centrální banky nejsou ochotné sazby snižovat bez pevné opory v datech.

Dopad: Nemáš důvod čekat. Jednej teď.

Scénář 3: Zvýšení (20 % pravděpodobnost)

V dubnu 2026 se sazby zvýšily o 0,29 procentního bodu během jediného měsíce. Pokud se stane něco neočekávaného (válka, finanční krize, návrat inflace), sazby mohou dál stoupat.

Dopad: Čekání se ti může vymstít. Měsíc čekání = 0,3 procentního bodu vyšší sazba = 7 000 korun ročně navíc.

Osobní doporučení

Nepočítám s tím, že sazby dramaticky poklesnou. Věřím scénářům „mírný pokles" nebo „stagnace". To znamená:

- Máš-li 3+ měsíce do konce fixace: Začni jednat, ale nespěchej. Porovnávej, vyjednávej, ale nečekej na zázrak.

- Máš-li méně než 3 měsíce: Jednej teď. Každý týden se počítá.

- Máš-li hypotéku s variabilní sazbou: Přejdi na fixaci. Variabilní sazby jsou v Česku exotika — jejich jedinou výhodou je, že se mohou snížit. Ale mohou se i zdvojnásobit. Tuhle nejistotu nepotřebuješ.

Jak funguje hypotéka ti vysvětlí všechny detaily, pokud ti není jasné, jak se sazby počítají.

Skryté náklady, které ti banky neřeknou

Není to jen o úroku. Pokud sis myslel, že to bude jednoduché, máš smůlu.

Tady jsou věci, které banka zmíní až na samém konci hovoru, kdy už si myslíš, že máte domluveno:

Poplatek za refinancování

Cena: Někde 0, někde 5 000 Kč.

Co to je: Poplatek za administrativu. Banka říká: „Musím si vyžádat nové papíry, ověřit tvůj příjem, zadat odhad nemovitosti... to všechno stojí peníze."

Je to ale oprávněné? Z poloviny ano. Nová pravidla ČNB (od září 2024) omezují penalizaci za předčasné splacení hypotéky během fixace — v tom má banka trochu pravdy. Ale když si bereš hypotéku od jiné banky, jedná se v podstatě o přechod klienta. Banky nemohou nového klienta trestat za to, že odchází od konkurence.

Jak se bránit: Řekni bance: „Pokud chcete zůstat konkurenceschopní, odpusťte mi poplatek za refinancování." Polovina bank na to kývne.

Pojištění nemovitosti

Cena: 2 000–6 000 Kč ročně.

Co to je: Pojištění, že pokud se tvému bytu něco stane (požár, voda, vandalismus), pojistka zaplatí opravu.

Ale pojištění si můžeš koupit kdekoli, nejen u banky. Banka ti ho chce prodat, ale konkurence je levnější. Pojištění u pojišťovny (NN, Allianz, Kooperativa) vychází o 20–30 % levněji.

Jak se bránit: Řekni bance: „Pojištění si sjednám sám, prosím bez něj." Banky to umožňují; jen o tom nerady mluví.

Zbytečné pojistné balíčky

Někdy ti banka nabídne „balíček" — hypotéka + pojištění ztráty zaměstnání + pojištění invalidity. Zní to hezky, ale obvykle za to připlatíš 1–2 procenta navíc na sazbě.

Jak se bránit: Řekni: „Chci čistou hypotéku bez pojistných balíčků." Je to legální a je to tvoje právo.

„Bonusová" sazba s podmínkami

Pokud vidíš sazbu jako „4,19 % — pokud si vezmeš stavební spoření", je to past.

Stavební spoření tě stojí 200–400 Kč měsíčně a peníze z něj se dostaneš těžko (banka ho má navázané na hypotéku). Výměnou za to získáš sazbu nižší o 0,3 procenta — což se ti často nevyplatí.

Jak se bránit: Ptej se: „Jaká je vaše nejnižší sazba bez vázanosti na jiné produkty?" To je tvoje tajná zbraň.

Mám si vzít krátkou (3letou) nebo dlouhou fixaci (10–15letou)?

Tady přichází filozofická otázka: Chceš jistotu, nebo sázíš na zlepšení?

Krátká fixace (3–5 let)

Pro: Sazby jsou o 0,3–0,5 procentního bodu nižší. Pokud budou sazby klesat, budeš vypadat jako génius.

Proti: Pokud budou sazby stoupat (a to 20% riziko tu je), v příštích třech letech ti hypotéka znovu zdraží. Já osobně si nemůžu dovolit psychologický stres řešit refinancování každé tři roky.

Dlouhá fixace (10–15 let)

Pro: Klid. Víš přesně, kolik budeš platit dalších 10 let. Nemusíš se bát růstu sazeb. Hypotéka se stane předvídatelnou záležitostí, kterou už nemusíš řešit.

Proti: Sazby jsou o 0,3–0,5 procentního bodu vyšší. Pokud sazby spadnou, budeš mít pocit, že jsi prodělal.

Co bych dělal já?

V mém věku už nehazarduju. Vzal bych si 7–10letou fixaci. Je to kompromis.

Klidný spánek + sazba není drahá. A pokud by sazby mezitím spadly o tři procenta, většina bank umožňuje refixaci i dřív — jen za poplatek.

A pokud máš hypotéku, malé děti a hypotéka se ti právě zdražuje — vezmi si co nejdelší fixaci, kterou si můžeš dovolit. Psychologická cena toho, že se ti hypotéka zdraží každé tři roky, je vyšší než pár tisíc korun navíc u banky.

Skryté náklady, které nás všechny bolí: Psychologická realita

Nebude to snadné. Když se ti zvýší splátka o 5 000 korun měsíčně a ty máš rozpočet napjatý těsně na nulu, přijde existenční strach.

Přátelé ti řeknou: „Prodej to! Vezmi si menší byt!"

Rodiče ti řeknou: „My jsme měli hypotéku ještě horší..."

Finanční poradce ti řekne: „Vezmi si hypotéku s variabilní sazbou, je levnější!"

A ty budeš v panice.

Ale vědomí, že ses rozhodl aktivně a že jsi vyjednal tu nejlepší dostupnou sazbu, že sis nenechal namluvit zbytečné pojistky — to ti dá aspoň psychologické vítězství. Není to selhání. Je to realita tržních sazeb. A ty jsi na tom líp než ti, kdo nic nedělali.

Já osobně jsem si to uvědomil, když jsem řešil svoji hypotéku. Ušetřil jsem přibližně 100 000 korun jen tím, že jsem si udělal čas všechno porovnat. A to mě potěšilo víc, než bych sám čekal.

Alternativy: Hypotéka s variabilní sazbou? Krátká fixace?

Možná si říkáš: „Co když si vezmu variabilní sazbu? Je levnější."

Je. O 0,5–1 procentního bodu levnější. Pokud máš hypotéku 3,5 milionu, to je měsíčně 1 500–3 000 Kč úspory.

Ale tady je problém: Pokud Česká národní banka zvýší repo sazbu o 2 procenta (a to se může stát během dvou let), tvoje variabilní sazba skočí úplně stejně. To je 7 000 Kč měsíčně navíc bez varování.

V Česku jsou variabilní sazby rarita — málo lidí si je bere a z dobrých důvodů. Máš-li finanční rezervu na 6 měsíců a chceš riskovat, je to pro tebe. Jinak: vezmi si fixaci.

Krátká fixace (1–3 roky) je lepší než variabilní, ale měl bys počítat s tím, že existuje 20% riziko, že za 3 roky budeš zase muset počítat.

Refinancování a FIRE: Jak to změní tvůj plán

Pokud jsi někdy četl články na tomto blogu o FIRE (finanční nezávislosti), víš, že cílem je pracovat sám pro sebe, a ne pro banku.

Zvýšení splátky hypotéky znamená jednu věc: zpomalení — konkrétně o 2–3 roky.

Měl jsem plán: za 12 let budu mít tolik investic, že mi bude stačit jejich výnos na pokrytí výdajů. Pak si vezmu práci, která mě baví, bez ohledu na to, kolik platí.

Teď je ten plán: za 14–15 let.

Bolí to. Ale realita je realita.

Strategie? V zásadě máš tři možnosti:

1. Zvyš příjem

Podnikej, vezmi si přivýdělek, požádej o zvýšení mzdy. To je nejjednodušší cesta — zvýšení splátky o 5 000 Kč pokryješ přivýdělkem 8 000–10 000 Kč měsíčně (kvůli daním). To znamená psát na Substack, prodávat koučink, učit angličtinu online — cokoli.

Já osobně jsem to dělal. Byl jsem zaměstnanec a měl jsem vedlejší příjem ze svého blogu. Bez toho bych k FIRE nikdy nedošel.

2. Omez výdaje jinde

Pokud nemůžeš zvýšit příjem, přestaň chodit do restaurací, zruš předplatné, omez výdaje za jídlo, auto — cokoli. Psychologicky je to horší, ale matematicky to funguje.

3. Prodluž dobu splácení

Pokud ti zbývá 20 let splácení a chceš nižší splátku, refinancuj na 27 let místo na 20. Splátka klesne, ale zaplatíš víc na úrocích.

Já bych to nedělal, ale pro někoho to dává smysl.

Začíná být pozdě. Co udělat TEĎ?

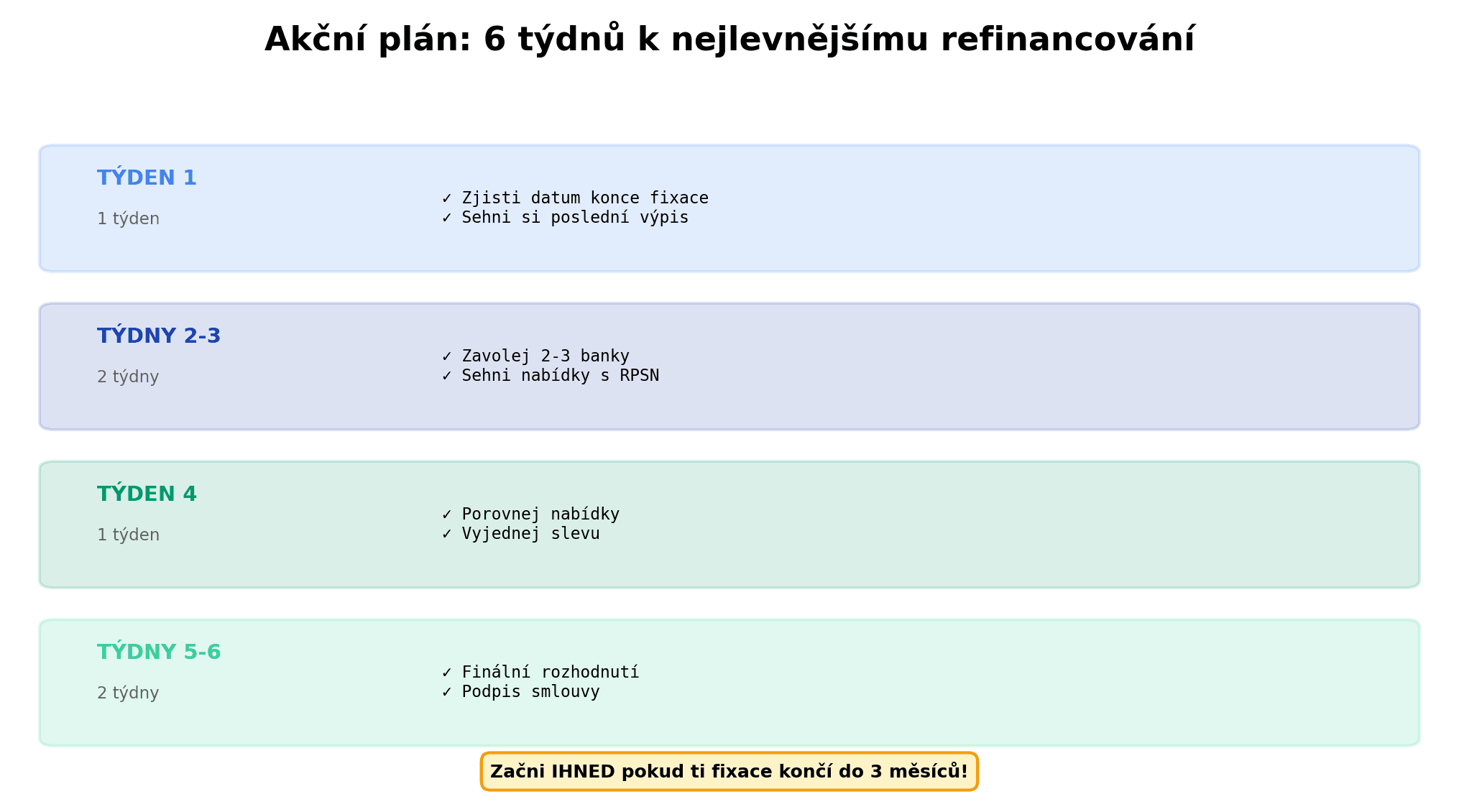

Pokud čteš tohle a tvoje fixace se blíží, tady máš akční seznam:

Týden 1:

- Zavolej do své banky a zjisti přesné datum konce fixace

- Sežeň si poslední výpis s detaily hypotéky

Týden 2–3:

- Zavolej 2–3 konkurenční banky (nebo pracuj s makléřem)

- Sežeň si nabídky s RPSN

Týden 4:

- Porovnej nabídky

- Vezmi tu nejlepší konkurenční a zavolej své bance: „Dokážete to dorovnat?"

Týden 5:

- Vyspi se na to. Pár dní nech rozhodnutí uzrát.

Týden 6:

- Podepíšeš smlouvu (2–3 týdny před koncem fixace)

To je všechno. Šest týdnů. Pokud se do toho pustíš s předstihem, máš dostatek času.

Závěr: Nejde o to, aby hypotéka byla nulová. Jde o to, aby byla co nejnižší

Hypotéka nebude levná. Sazby nejsou levné. A to je OK. To je realita, kterou nechceme přijmout, ale musíme.

Ale rozdíl mezi aktivitou a pasivitou je obrovský.

Mezi člověkem, který jen přijme automatickou nabídku od své banky, a člověkem, který se postaví a řekne: „Chci nejlepší dostupnou cenu" — je 100 000 korun.

To je víc, než si vyděláš na vedlejší práci za celý rok.

Takže: zavolej. Porovnávej. Vyjednávej.

Tvoje budoucí já ti za to poděkuje.

Kam dál?

Máš-li další otázky o hypotékách, tady je pár zdrojů:

- Jak funguje hypotéka — detailní průvodce mechanikou hypoték

- FIRE v Česku — jak se vypořádat s hypotékou v dlouhodobém plánu

- Daňování v Česku — daňové dopady úroků a odpočtů (relevantní pro OSVČ)

- Investiční hypotéky 2026 – nová pravidla — pokud zvažuješ koupi bytu na pronájem

- Majetek, čas, příjem, disciplína — filozofie správy financí

Máš otázky k refinancování? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com. Rád si poslechnu tvůj příběh.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční hypotéky se zpřísňují v dubnu 2026: Jak se připravit na nová pravidla

Od dubna 2026 se zpřísňují pravidla pro investiční hypotéky — LTV klesá z 80 % na 70 %, DTI ze 9 na 7. Pokud chceš koupit pronajímací byt za starých podmínek, máš čas jen do konce března. Přečti si, kdo je to zasahuje nejhůř a jaké jsou alternativy.

Ovladni Sve Penize

Ovladni Sve PenizePojištění dlouhodobé péče v Česku 2026: Kdy koupit a je vůbec potřeba?

Dlouhodobá péče se stala nejdůležitějším pojištěním, které si Češi zapomínají koupit. Od ledna 2026 se to změnilo: daňová úleva až 48 000 Kč ročně a státní příspěvky mění hru. Zjistěte si, zda je to pro vás, kolik to stojí a jak to změní vaši cestu k finanční svobodě.

Ovladni Sve Penize

Ovladni Sve PenizeMateřská a rodičovská v Česku: Kompletní průvodce pro rok 2026

Čekáš miminko a nevíš, kolik dostaneš od státu? Mateřská (PPM) ti dá 70 % platu po 28 týdnů, pak nastupuje rodičovská s 350 000 Kč na celé 3 roky. Jenže pozor — OSVČ musí platit pojištění rok předem, jinak nedostanou nic. Tenhle průvodce ti ukáže přesné částky, podmínky nároku a praktický timeline, co kdy zařídit.