Investiční hypotéky se zpřísňují v dubnu 2026: Jak se připravit na nová pravidla

Zajímáš se o pronajímání bytů jako o investici? Pak si sedni, protože tě čeká zásadní zpráva.

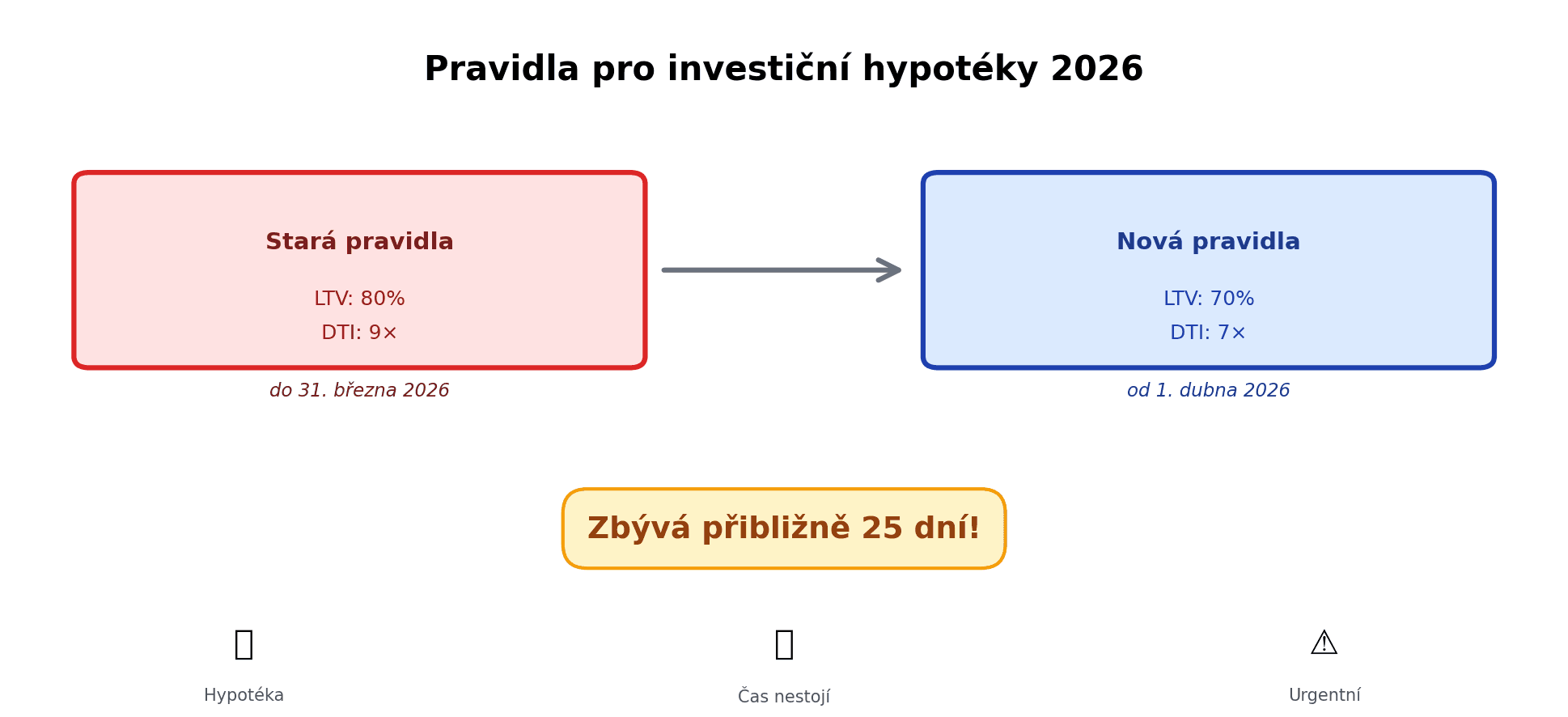

Od 1. dubna 2026 se mění pravidla hry. Česká národní banka (ČNB) zpřísňuje podmínky pro investiční hypotéky a je to výrazná změna — v podstatě nejdůležitější opatření pro nejmladší investory za poslední roky.

Pokud máš v plánu koupit byt na pronájem a chceš to stihnout za starých podmínek, máš čas přesně do konce března 2026. Pokud jsi už rozhodnutý, zavolej do banky hned — ne zítra.

Co se mění v dubnu 2026?

Pojďme na konkrétní čísla, která se změní.

LTV limit: Z 80 % na 70 %

LTV znamená „Loan-to-Value" — udává, kolik procent z ceny nemovitosti ti banka půjčí.

Doposud mohla být hypotéka až 80 % ceny nemovitosti. To znamenalo, že pokud sis chtěl koupit byt za 3 miliony korun, stačilo ti mít 600 000 Kč vlastních prostředků (20 %).

Od dubna se to mění na 70 %. Jinými slovy — musíš mít 30 % vlastních. Na stejný byt za 3 miliony teď potřebuješ 900 000 Kč.

To je rozdíl 300 000 Kč. Jen tak.

DTI limit: Z 9 na 7

DTI znamená „Debt-to-Income" — je to poměr celkového dluhu k tvému ročnímu příjmu.

Doposud mohly banky půjčit až 9× tvůj roční příjem. Pokud máš čistý příjem 50 000 Kč/měsíc (600 000 Kč/rok), mohly ti půjčit až 5 400 000 Kč celkem (včetně všech dluhů — hypotéky, osobní půjčky, leasingu auta...).

Od dubna se limit snižuje na 7×. Tvoje kapacita je tedy jen 4 200 000 Kč.

Co to znamená v praxi? Pokud už máš jednu hypotéku nebo jiný dluh, prostor na druhý byt na pronájem se dramaticky zúží. Nebo zmizí úplně.

Proč to ČNB dělá?

Česká národní banka to nedělá jen tak. Stojí za tím jasná úvaha:

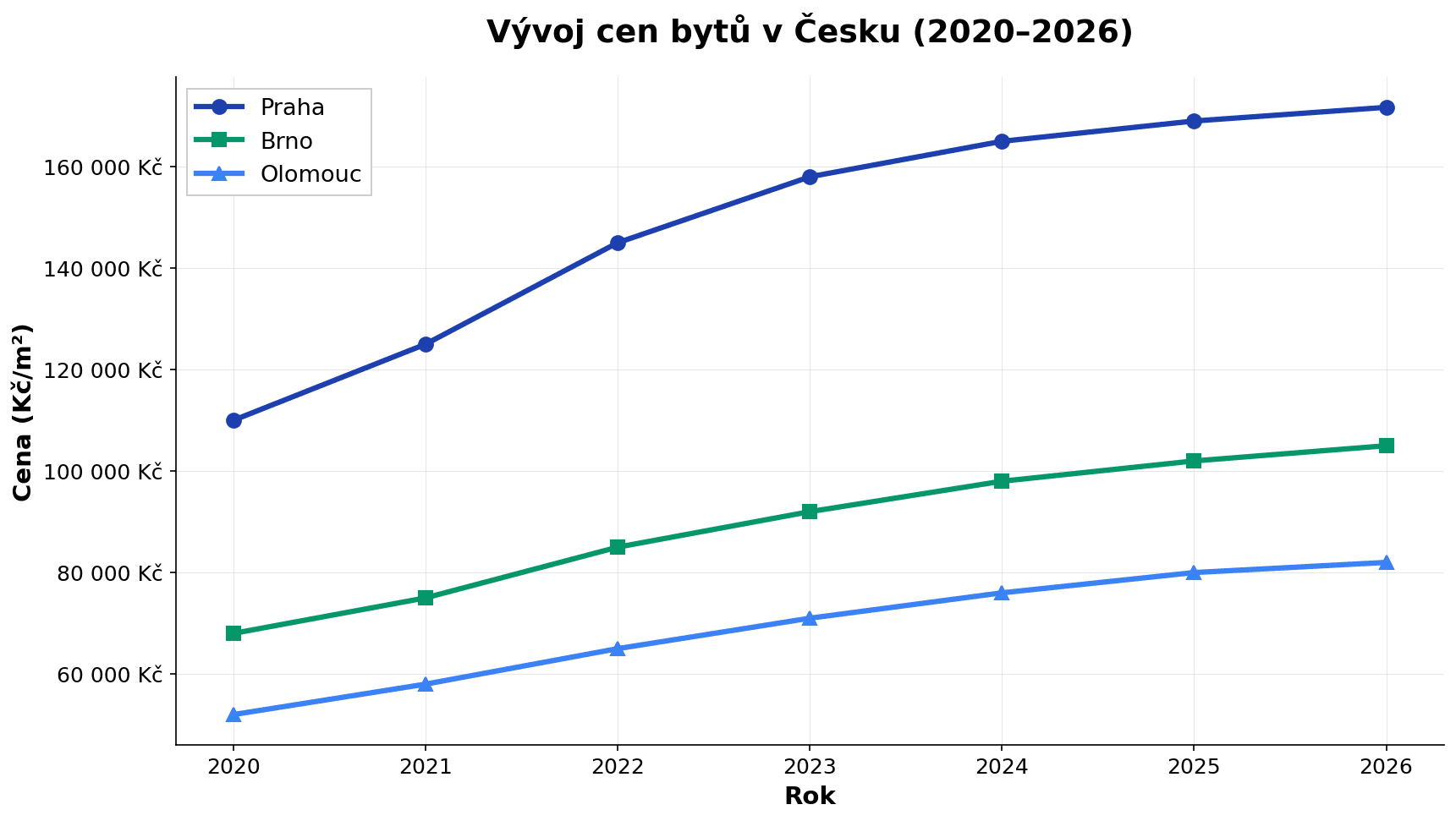

V posledních letech podnikatelé a investoři skupovali byty na pronájem v nebývalém tempu. Spekulativní nákupy vedly k prudkému růstu cen bydlení — vlastní byt si dnes nemůže dovolit ani běžná rodina se slušným příjmem.

Průměrná cena bytu v Praze je dnes 171 700 Kč za metr čtvereční, v Praze 1 dokonce 262 100 Kč/m². Při takových cenách už investiční pronájem nedává ekonomický smysl.

ČNB chce touto změnou ochránit stabilitu trhu a dát šanci běžným domácnostem koupit si vlastní bydlení, místo aby všechny byty skupovali investoři.

Odborníci se shodují: Česko nutně potřebuje více dostupného vlastnického bydlení, ne více spekulativně nakoupených pronajímaných nemovitostí.

Koho to zasáhne nejhůř?

Změna nedopadne na všechny stejně. Některé skupiny investorů to zasáhne mnohem víc.

1. Začínající investoři — Petr

Petr, 35 let, softwarový inženýr, měsíční čistý příjem 50 000 Kč. Chce koupit byt v Praze 6 za 3 miliony Kč a pronajímat ho.

Podle starých pravidel (do března 2026):

- Potřebuje 20 % = 600 000 Kč vlastních

- DTI kapacita: 9 × 600 000 = 5 400 000 Kč

- Má dost prostoru? ANO

Podle nových pravidel (od dubna 2026):

- Potřebuje 30 % = 900 000 Kč vlastních

- DTI kapacita: 7 × 600 000 = 4 200 000 Kč

- Má dost prostoru? Ne, je na hranici

Petr si teď musí připravit o 300 000 Kč víc. To může znamenat odložení plánu o roky, nebo jeho úplné zrušení. Začínajícím investorům se právě zavřely dveře.

2. Střední investoři s portfoliem — Jana

Jana, 42 let, projektová manažerka, měsíční příjem 60 000 Kč. Už vlastní jeden byt na pronájem a splácí na něj 8 000 Kč/měsíc. Chce koupit druhý.

Podle starých pravidel (do března 2026):

- Roční příjem: 720 000 Kč

- DTI kapacita: 9 × 720 000 = 6 480 000 Kč

- Stávající dluh (měsíční splátka): 8 000 Kč/měsíc

- Zbývá prostor na hypotéku ve výši cca 2,4 mil. Kč? ANO

Podle nových pravidel (od dubna 2026):

- DTI kapacita: 7 × 720 000 = 5 040 000 Kč

- Stávající dluh už zabírá část kapacity

- Zbývá dost na druhý byt? SOTVA NEBO NE

Jana se najednou ocitá v situaci, kdy si nemůže dovolit druhý byt, pokud nejdřív nesplatí ten první. Nebo musí kupovat s partnerem/partnerkou, což přináší složitější právní strukturu.

3. Mimo Prahu je lépe — Tomáš

Tomáš, 38 let, lékař v Brně, měsíční příjem 70 000 Kč. Chce koupit byt na pronájem v Brně za 2 miliony Kč (levnější než Praha).

Co se mění pro Tomáše:

- 30 % z 2 mil. = 600 000 Kč (vs. 900 000 Kč na 3 mil. v Praze)

- Nájemné v Brně: 8 000–10 000 Kč/měsíc (lepší ROI než Praha)

- DTI kapacita: 7 × 840 000 = 5 880 000 Kč — stále má dobrý prostor

Závěr: Tomáš je na tom výrazně lépe. Změna tak vytlačuje investory z Prahy do regionů. To není náhoda — to je záměr ČNB.

Co je ještě možné stihnout do konce března?

Zbývá čas do 31. března 2026. Co s tím?

Strategické okno

Pokud budeš jednat hned, stihneš se domluvit s bankou ještě podle starých podmínek — pokud si ohlídáš jednotlivé kroky.

Typicky banka:

- Ověří si tvoji bonitu a příjem (týden–dva)

- Objedná si odhad nemovitosti (týden–dva)

- Připravíš si papíry (týden–dva)

- Banka poskytne předběžný souhlas (několik dní)

- Podpíšete smlouvu o hypotéce

Celkem: 4–8 týdnů. Pokud budeš jednat do poloviny března, měl bys to stihnout.

Neodkládej to. Každý týden čekání zvyšuje riziko, že banky začnou nová pravidla aplikovat předčasně.

Kde sehnat investiční hypotéku na poslední chvíli

Kontaktuj přímo banky, které s investičními hypotékami běžně pracují:

- Česká spořitelna

- UniCredit Bank

- Komerční banka

- ČNB samozřejmě jen nastavuje pravidla — sama nepůjčuje

- Hypoteční makléři (Hyponamiru.cz, MoneySpot.cz) — pomohou ti celý proces zrychlit

Hypoteční makléři jsou v tomhle období tvoji nejlepší spojenci. Pracují s více bankami najednou a znají jejich aktuální podmínky.

Alternativy k pronajímání

Bez okolků — pronajímání už není pro každého. Ale to neznamená, že investiční příležitosti zmizely. Jen se proměnily.

Pronajímání v menších městech

Jak jsme viděli u Tomáše, mimo Prahu je situace lepší.

Pokud investuješ v Brně, Olomouci nebo třeba v Mladé Boleslavi, ceny nemovitostí jsou nižší a nájemné relativně vyšší. Roční ROI (výnos z investice) v Brně je 3,5–4,5 %, zatímco v Praze jen 3–3,5 %. A překvapivě — v Brně je i méně konkurence.

Není to sexy, ale funguje to.

Společná investice jako strategie

Najdi si investičního partnera. Dva lidé s příjmem 60 000 Kč/měsíc mají dvojnásobnou DTI kapacitu — 9,8 mil. Kč. Mohou koupit jeden byt společně a dělit se o zisk.

Právní forma: Spoluvlastnictví s dohodou o podílech nebo založení s.r.o. či veřejné obchodní společnosti.

Tohle je nová norma pro začínající investory.

REIT a nemovitostní fondy

REIT (Real Estate Investment Trust) — fond, který kupuje nemovitosti a rozděluje zisky mezi investory. V Česku nejsou přímo dostupné, ale dají se koupit přes evropské či americké burzy.

Nemovitostní fondy — Česká alternativa. Fondy, které investují do nemovitostí a vyplácí dividendy.

Výhody:

- Nižší počáteční kapitál (můžeš investovat i od 1 000 Kč)

- Bez hypotéky, bez starostí se správou nemovitosti

- Profesionální správa, pasivní příjem

- Lepší likvidita než byt na pronájem

Nevýhody:

- Nižší výnos (2–3,5 % ročně)

- Menší kontrola nad investicí

Stojí to za zvážení, pokud je pro tebe pronajímání příliš složité.

Pokračování v akcích a ETF

A pak je tu druhá cesta — úplně jiná.

Zapomeň na pronajímání. Investuj do světových ETF.

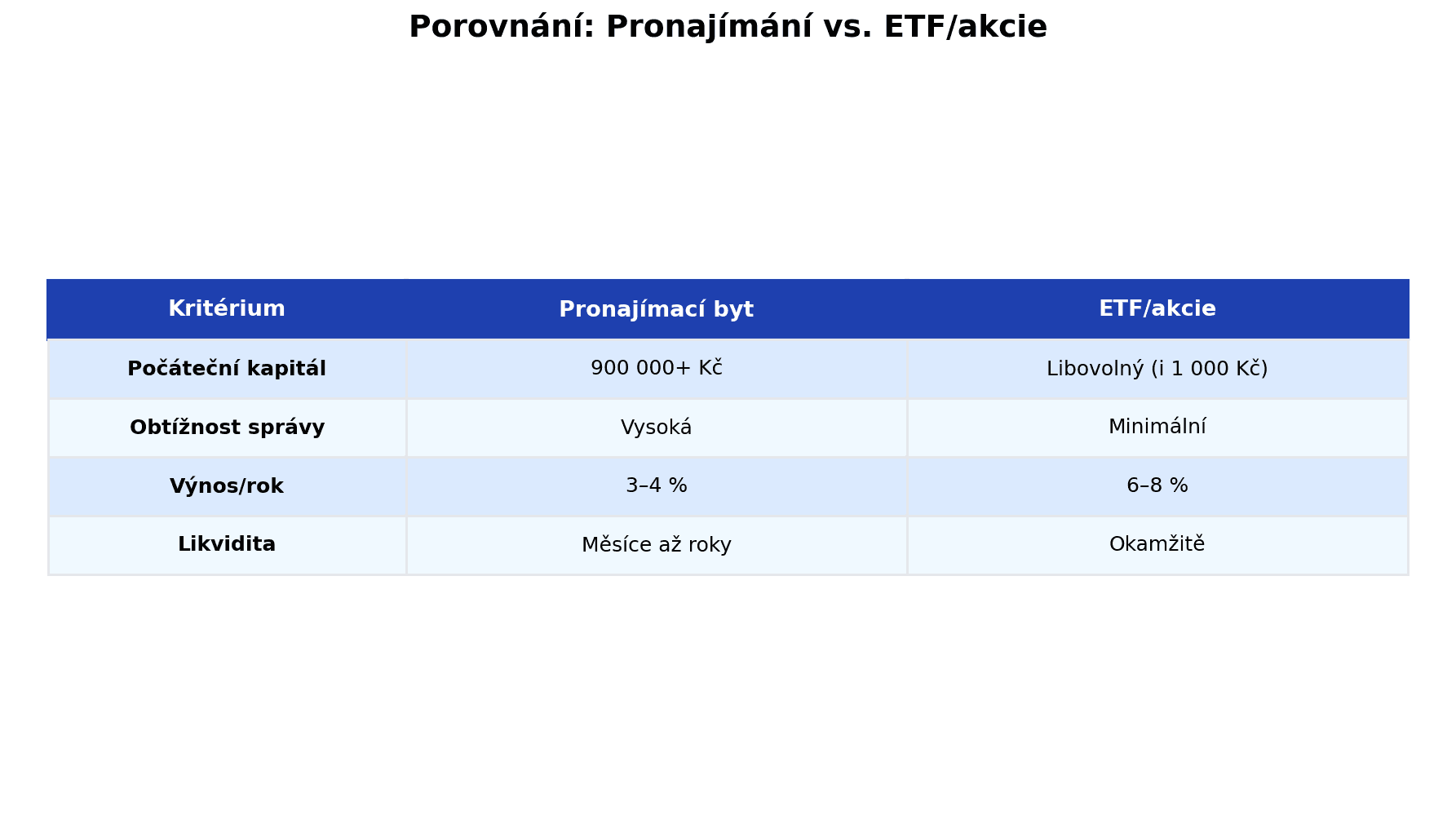

Výhody akcií a ETF oproti pronajímaným bytům:

| Kritérium | Byt na pronájem | ETF/akcie |

|---|---|---|

| Počáteční kapitál | 900 000+ Kč (po dubnu) | Jakýkoliv (i 1 000 Kč) |

| Hypotéka | Ano (složitý proces) | Ne (jednoduché) |

| Správa | Vysoká (nájemník, opravy) | Minimální (koupit a zapomenout) |

| Daně | 15 % z příjmu + daň z nemovitosti | Daň při prodeji (3 roky) |

| Výnos/rok | 3–4 % (čistý) | 6–8 % (historický průměr) |

| Likvidita | Měsíce až roky (prodej bytu) | Okamžitě (prodej akcií) |

Pro mnoho lidí jsou ETF jednodušší cesta. Není to tak atraktivní, ale matematika mluví jasně.

Finanční svoboda bez nemovitostí — Proč je to někdy lepší cesta

Budu k tobě naprosto upřímný.

Pronajímání je fyzicky i psychicky náročné. Problémový nájemník, havárie vody, špatná situace na trhu — všechno leží na tobě.

Naproti tomu ETF: kupuješ si podíl v tisícovkách firem a jdeš klidně spát. Nic ti nerozbije, s nikým se nesoudíš, žádné starosti.

Jak jsem psal v článku Hypotéka vs. investice:

Jednoho dne jsem si uvědomil, že pronajímání je jen obchod se vzduchem. Platíš za území, ne za něco, co opravdu vytváří hodnotu. Akcie a ETF jsou pravý opak — vlastníš kousek skutečného byznysu.

Refinancování stávajících pronajímaných nemovitostí

Důležitá otázka: Co když už máš byt na pronájem a chceš refinancovat?

Odpověď: Nová pravidla se týkají nových hypoték, ne stávajících.

Pokud tvoje hypotéka běží, nic se nemění. Splácíš dál za starých podmínek.

Ale když si vezmeš novou hypotéku (třeba při refinancování stávající, nebo když si bereš další na druhý byt), budou platit nové DTI a LTV limity.

Pokud tedy chceš refinancovat stávající byt na pronájem, udělej to ještě v březnu. Po 1. dubnu to bude výrazně složitější.

Hypoteční makléři ti v tomhle mohou být k nezaplacení.

Očekávané změny a trendy na roky 2026–2027

Co se bude dít dál?

ČNB bude velmi pravděpodobně pokračovat ve zpřísňování, pokud ceny bytů dostatečně neklesnou.

Oblasti, kterých by se mohly dotknout budoucí změny:

- Hypotéky na vlastní bydlení — zatím se jich změny netýkají, ale pokud se situace nezlepší, mohou přijít i tam

- Spořicí účty — ČNB zvažuje regulaci úroků na spořicích účtech (v současnosti jsou málo atraktivní, okolo 3–4 % ročně)

- Daňové zvýhodnění pronájmu — může být sníženo, aby se pronajímání stalo méně zajímavým

- Regulace výše nájemného — v některých zemích Evropy už funguje; u nás zatím ne, ale může přijít

Zkrátka — počítej s dalšími změnami. Prostředí se neustále mění.

Finální slova

Změna v pravidlech pro investiční hypotéky je zásadní.

Pokud sis chtěl koupit byt na pronájem za starých podmínek: Máš čas do konce března 2026. Ne déle.

Pokud přemýšlíš o pronajímání obecně: podívej se na alternativy. REIT, nemovitostní fondy, ETF — nejsou to horší cesty.

Pokud investuješ mimo Prahu: tvoje pozice je lepší. Ceny bytů jsou nižší, nájemní výnos vyšší. Investiční příležitosti se přesouvají do regionů.

Jedno je jisté: Éra levného pronajímání s minimálním kapitálem skončila. Přijal jsem to. Měl bys taky.

Investování tu zůstane — jen budeme hrát podle nových pravidel.

Kam dál?

Chceš lépe porozumět světu pronájmu a investic?

- Jak funguje hypotéka — základy, které potřebuješ vědět

- Hypotéka vs. investice — které řešení se pro tebe hodí?

- Nejlepší světové ETF — alternativa k pronajímání

- FIRE v Česku — jak pronajímání či ETF vedou k finanční svobodě

Máš otázky ke změnám, které přicházejí? Napiš mi — jsem tu pro tebe.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.

Ovladni Sve Penize

Ovladni Sve PenizePojištění dlouhodobé péče v Česku 2026: Kdy koupit a je vůbec potřeba?

Dlouhodobá péče se stala nejdůležitějším pojištěním, které si Češi zapomínají koupit. Od ledna 2026 se to změnilo: daňová úleva až 48 000 Kč ročně a státní příspěvky mění hru. Zjistěte si, zda je to pro vás, kolik to stojí a jak to změní vaši cestu k finanční svobodě.

Ovladni Sve Penize

Ovladni Sve PenizeMateřská a rodičovská v Česku: Kompletní průvodce pro rok 2026

Čekáš miminko a nevíš, kolik dostaneš od státu? Mateřská (PPM) ti dá 70 % platu po 28 týdnů, pak nastupuje rodičovská s 350 000 Kč na celé 3 roky. Jenže pozor — OSVČ musí platit pojištění rok předem, jinak nedostanou nic. Tenhle průvodce ti ukáže přesné částky, podmínky nároku a praktický timeline, co kdy zařídit.