Investování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Jsi-li nový ve světě investování

Pokud chceš nejdřív pochopit základy investování, začni tady:

- Investování jednoduše — co to je ETF a proč to funguje

- Investování pro začátečníky – kompletní průvodce — krok za krokem od nuly

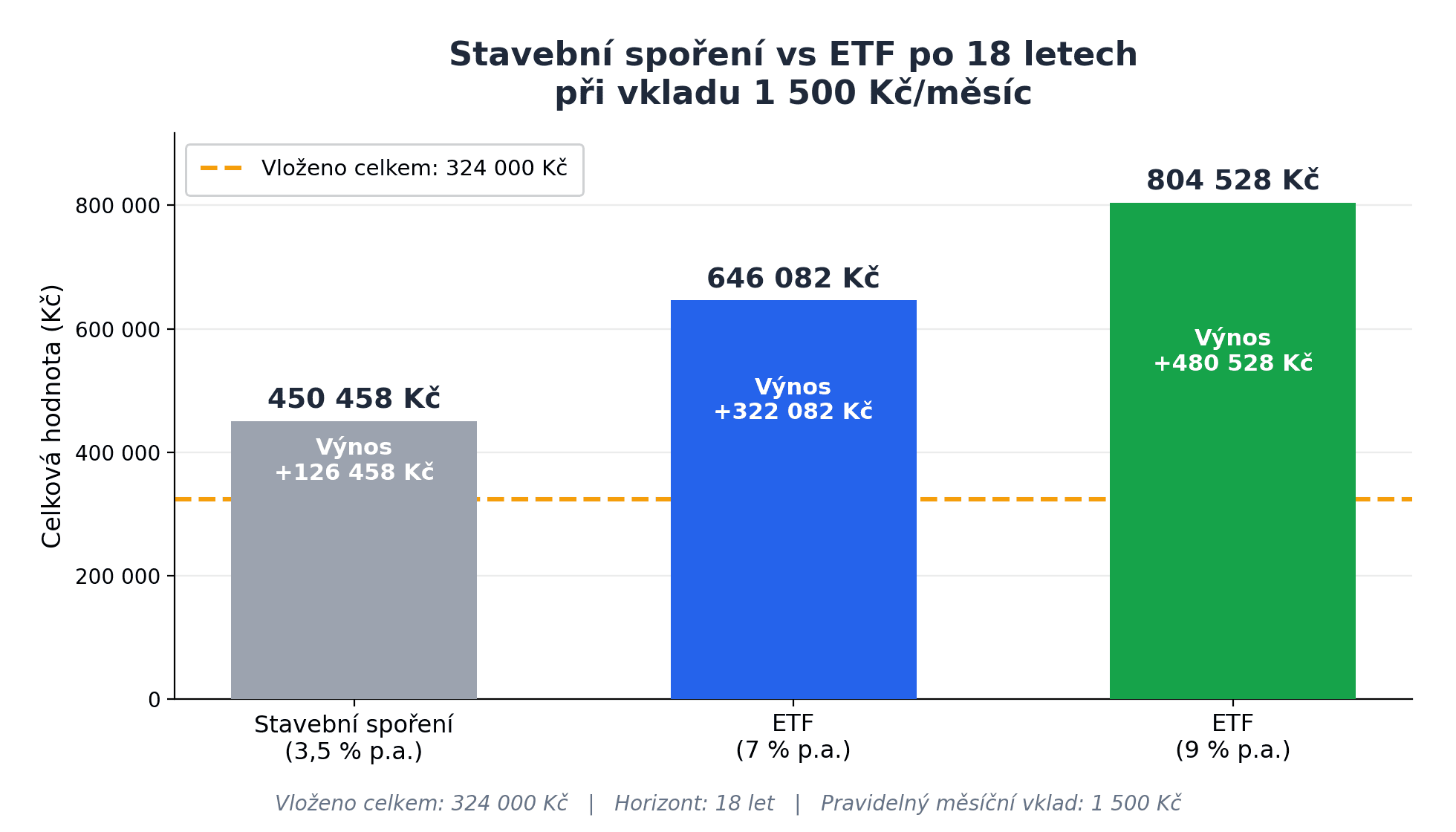

Říjen 2026. Terezce je právě 18 let. Rodiče jí předají obálku s výpisem z investičního účtu.

646 082 Kč.

Vložili 324 000 Kč — po 1 500 Kč měsíčně od jejího narození. Trh udělal zbytek.

Terezka může jít na VŠ bez studentské půjčky. Může si dát zálohu na byt. Nebo nechat peníze dál růst — a mít za dalších 10 let klidně 1,3 milionu.

Teď si představ, co by měla, kdyby ji rodiče místo toho celých 18 let spořili přes stavební spoření. Při 3,5 % efektivním výnosu? Asi 450 458 Kč. O skoro 200 000 Kč méně.

Za stejné peníze. Za stejnou dobu. Jen jiným nástrojem.

Tohle je průvodce investováním pro děti — jak udělat tu lepší volbu a jak na to prakticky.

Proč stavební spoření pro děti přestalo dávat smysl

Budu upřímný: stavební spoření jsem sám vnímal jako „to správné" pro děti. Takové to solidní, jisté, česky prověřené.

Jenže čísla mluví jasně.

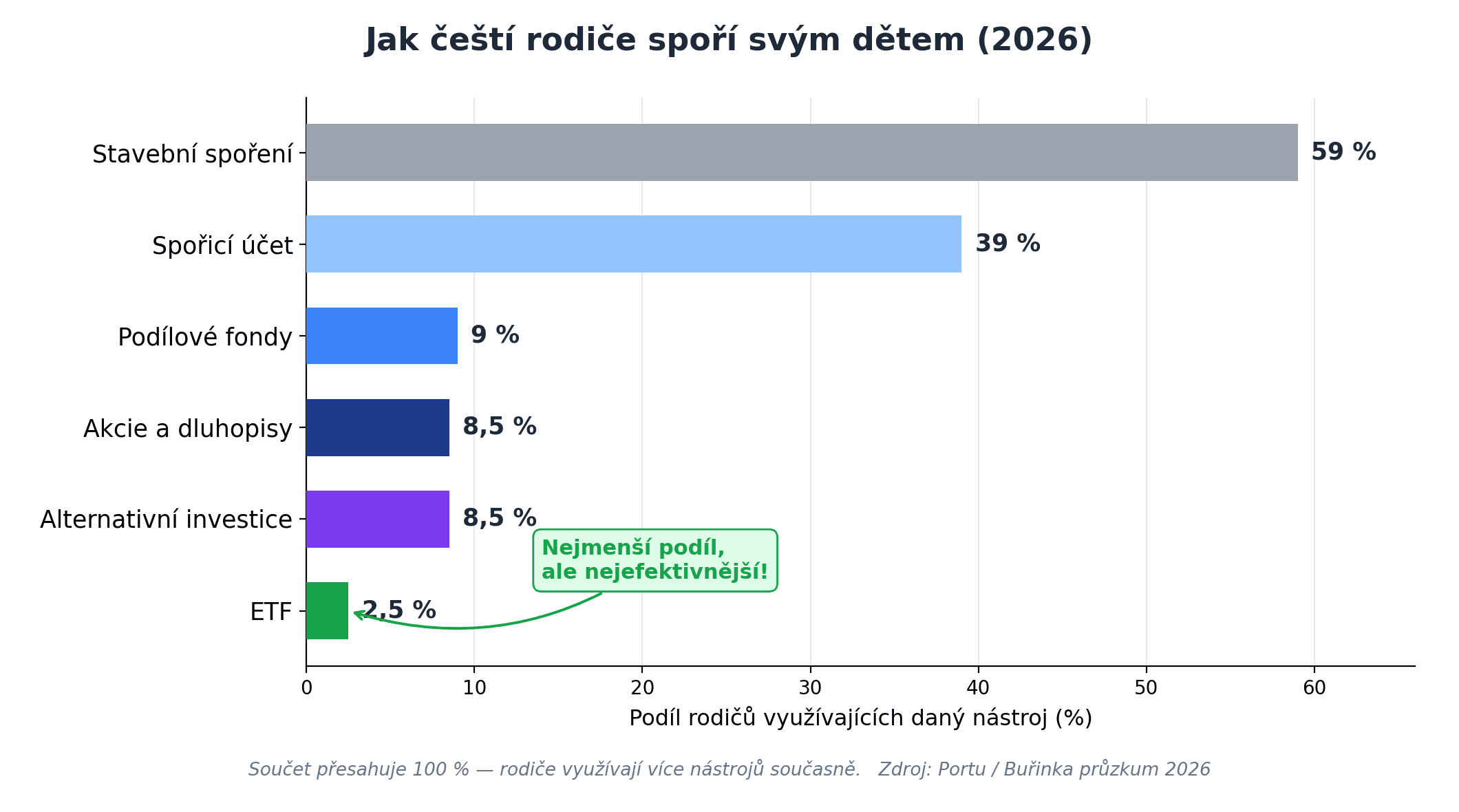

59 % českých rodičů spoří svým dětem přes stavební spoření. Jen 2,5 % volí ETF. Přitom rozdíl ve výsledku po 18 letech je obrovský.

Co se změnilo?

V roce 2024 stát snížil státní příspěvek z 2 000 Kč na 1 000 Kč ročně. Na polovinu. Pro maximální příspěvek musíš vložit alespoň 20 000 Kč ročně — tedy 1 667 Kč měsíčně. A i tak dostaneš jen tisícikorunu navíc.

Po zdanění úroků (15 % srážková daň) a poplatcích za vedení účtu (300–325 Kč ročně) vychází efektivní výnos na 2,5–3,5 % p.a.

Inflace v Česku je aktuálně kolem 2,5 %. Reálný výnos stavebního spoření? Prakticky nulový.

To není investice pro dítě. To je pouhé parkování peněz.

A přitom průměrný Čech dává dítěti 1 200 Kč měsíčně — 70 % rodičů spoří do 1 500 Kč měsíčně. Takže nemluvíme o malých číslech. Mluvíme o volbě, která se za 18 let promítne do stovek tisíc korun.

Síla složeného úročení na 18letém horizontu

Tohle je ta část, kde se matematika stane zajímavou. Slibuji.

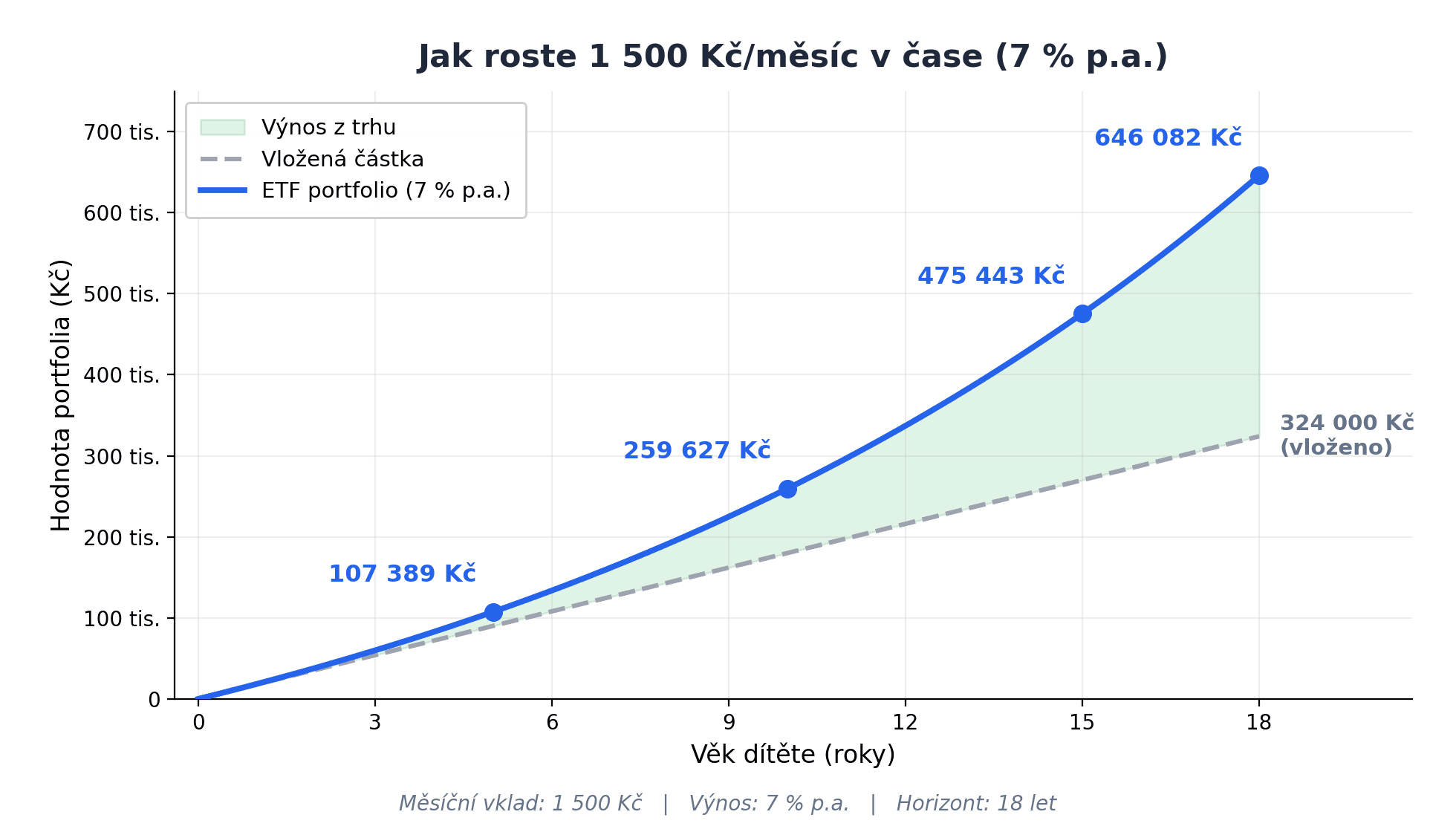

Když investuješ 1 500 Kč měsíčně do globálního ETF a trh vydělává průměrně 7 % ročně, tady je to, co se stane s penězi Terezy:

| Věk Terezy | Vloženo celkem | Hodnota portfolia | Zisk z trhu |

|---|---|---|---|

| 1 rok | 18 000 Kč | 18 589 Kč | +589 Kč |

| 3 roky | 54 000 Kč | 59 895 Kč | +5 895 Kč |

| 5 let | 90 000 Kč | 107 389 Kč | +17 389 Kč |

| 10 let | 180 000 Kč | 259 627 Kč | +79 627 Kč |

| 15 let | 270 000 Kč | 475 443 Kč | +205 443 Kč |

| 18 let | 324 000 Kč | 646 082 Kč | +322 082 Kč |

Všimni si toho posledního řádku. Vloženo 324 000 Kč — vydělal trh dalších 322 082 Kč. Téměř celou vloženou částku navíc.

Složené úročení funguje jako sněhová koule. Na začátku je pomalé — v prvních třech letech přibude jen 5 895 Kč navíc. Ale v posledních třech letech (věk 15 až 18) přidá trh přes 170 000 Kč. Přitom jsi nepřidal nic navíc — pracují jen ty původní peníze a jejich zisky.

Čím delší horizont, tím silnější efekt. A dítě od narození? To je jeden z nejdelších investičních horizontů, jaký vůbec existuje.

Chceš milion? Potřebuješ 2 322 Kč měsíčně při 7 % p.a. — a za 18 let máš 1 000 134 Kč. Nebo investuj 1 500 Kč trochu déle a milion přijde sám.

Na čí jméno investovat: dítě vs. rodič

Tady naráží spousta rodičů na otázku, které se předem bojí.

Právní realita v Česku je taková: nezletilé dítě může mít vlastní investiční účet. Zákonný zástupce (ty jako rodič) ho zakládá a spravuje, ale peníze jsou majetkem dítěte — ne tvým.

Co to v praxi znamená?

Pokud investuješ na jméno dítěte, ty spravuješ, ale nemůžeš si peníze jen tak vzít zpět. K mimořádným výběrům, které překračují rámec běžné správy, je potřeba schválení soudu. Zákon chrání zájem dítěte.

Pokud investuješ na vlastní jméno, máš plnou flexibilitu. Peníze jsou tvoje. Ale taky neexistuje právní záchrana — nic nebrání tomu, aby ses rozhodl jinak.

Která strategie je lepší?

Záleží hlavně na tom, kolik kontroly si chceš nechat — a každý tábor má svůj pádný argument:

- Na jméno dítěte — peníze jsou prokazatelně jeho a ty na ně sám nesáhneš. Mentálně „uzamčená" hromádka, na kterou si neškrtneš, a dítě si zároveň buduje vztah k vlastnímu majetku.

- Na vlastní jméno — plná flexibilita a poslední slovo zůstává tobě. Žádné soudní řízení a žádné automatické předání celé sumy v den osmnáctin.

Protože je tahle volba dost osobní, věnuju jí níž celou sekci „Jak já k tomu přistupuji" — a řeknu rovnou, ke kterému táboru se sám kloním a proč.

Jedna věc, na kterou odborníci upozorňují: u účtu vedeného na jméno dítěte přechází jeho správa v 18 letech automaticky na dítě. Celá suma najednou. Je proto dobré dítě průběžně vzdělávat — ať ví, co za to dostane a proč by bylo dobré s tím nespěchat.

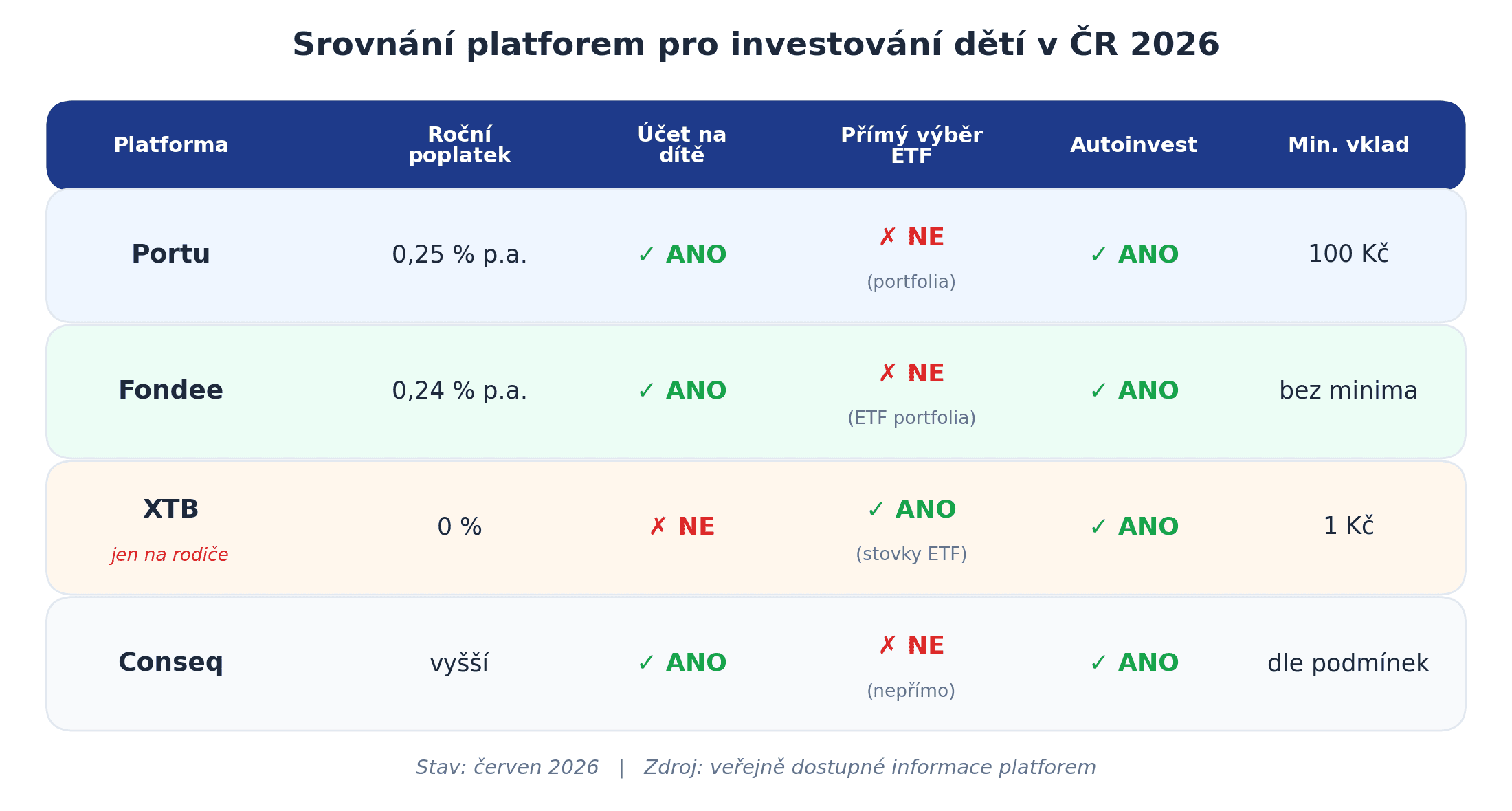

České platformy pro investování pro děti v roce 2026

Dobrou zprávou je, že máš v Česku reálné možnosti. Špatnou zprávou je, že ne všechny platformy účty pro nezletilé umožňují.

Portu — dětský účet

Nejucelenější dětský investiční produkt na českém trhu.

Poplatek za správu je 0,25 % ročně, minimální vklad 100 Kč. Klíčová věc: přispívat může celá rodina. Prarodičům stačí variabilní symbol a mohou posílat peníze místo hraček na Vánoce a narozeniny. Dítě má také přístup — může sledovat, jak portfolio roste.

Omezení: investuješ do portfolií Portu, ne přímo do konkrétních ETF. Konkrétní VWCE si sám nevybereš.

Fondee — dětský investiční účet

Nejnižší poplatky ze všech: 0,24 % ročně. Portfolia tvoří výhradně akumulační ETF — žádné průběžné dividendy, čistá daňová efektivita. Přispívat mohou i ostatní členové rodiny (do 23 000 Kč ročně z jednoho účtu).

XTB — investiční plány (na jméno rodiče)

XTB formální účet na nezletilého nenabízí. Investuješ na vlastní jméno. Výhodou je nulový poplatek, přímý přístup ke stovkám ETF a výkonný autoinvest.

Pokud chceš plnou kontrolu nad výběrem ETF a nulové poplatky — XTB, ale prostředky jsou tvoje, ne dítěte.

Conseq a banky

Conseq umožňuje účty pro nezletilé. Banky (ČSOB, KB, Česká spořitelna) mají dětské spořicí účty — ale jde o spořicí produkty, ne investiční. Výnosy jsou odpovídající.

Daňová výhoda, o které se málo mluví

Tady je jeden z nejsilnějších argumentů pro investování dětem přes ETF v Česku — a málo rodičů o tom ví.

Od 1. ledna 2026 platí: ETF držené déle než 3 roky jsou zcela osvobozeny od daně z příjmů. Bez stropu.

Dříve existoval strop 40 milionů Kč. Teď je zrušen. Kdo drží ETF 3 roky a déle, platí na zisku 0 % daně — ať je to 100 000 Kč nebo 10 milionů.

Podrobněji tuhle daňovou revoluci pro investory v roce 2026 rozebírám v samostatném článku.

Jak to platí pro dítě?

Zákon neurčuje věkové výjimky — pravidla jsou stejná pro dospělého i pro dítě s investičním účtem. Daňové přiznání za dítě podává zákonný zástupce (tedy ty).

A tady je ta krásná matematika: pokud začneš investovat od narození, transakce z prvního roku splní 3letý test v Tereziných třech letech. V 18 letech je drtivá většina portfolia zcela osvobozena od daně — protože skoro všechny nákupy jsou starší než 3 roky.

Srovnej to se stavebním spořením: úroky jsou zdaněny 15 % srážkovou daní každý rok, automaticky, bez výjimky. ETF ti nechá celý výnos pro dítě.

Co DIP (Dlouhodobý investiční produkt)?

Pro dítě nevhodný. Podmínka pro výběr bez penalizace je 60 let věku nebo 10 let spoření. Pokud chceš, aby dítě mělo peníze dostupné v 18 letech, DIP to neumožní bez dodanění.

Stavební spoření vs ETF: přímé srovnání

Pojďme to dát vedle sebe, ať je to jasné jedním pohledem.

| Stavební spoření 2026 | ETF (akumulační) | |

|---|---|---|

| Efektivní výnos | ~3 % p.a. po dani a poplatcích | ~7–9 % p.a. historicky |

| Státní příspěvek | 1 000 Kč/rok (sníženo z 2 000 Kč) | Žádný přímý |

| Daň z výnosu | 15 % srážková každý rok | 0 % po 3 letech držení |

| Reálný výnos po inflaci | ~0–0,5 % | ~4,5–6,5 % |

| Vázací doba | Minimálně 6 let | Žádná (likvidní) |

| Výsledek 1 500 Kč × 18 let | ~450 458 Kč | ~646 082 Kč (7 %) |

| Pojištění vkladů | Fond pojištění vkladů do 100 000 EUR | Žádné (tržní riziko) |

| Vhodné pro | Krátkodobé spoření, úvěr na bydlení | Dlouhodobé budování majetku |

Závěr z toho je jednoduchý: stavební spoření dává smysl jako konzervativní záchranná síť nebo pokud plánuješ dítěti hypoteční úvěr. Jako hlavní nástroj na 18letém horizontu prohrává.

Podrobnější srovnání finančních nástrojů najdeš v článku Spořicí účet vs ETF v Česku 2026.

Jak já k tomu přistupuji

Teď osobně — a klidně to ber jako názor, ne jako jediný správný recept.

Já dětem nezakládám zvláštní účet na jejich jméno ani dětský produkt typu Portu, kde v 18 letech všechno automaticky přejde na potomka. Důvod je prostý: pamatuju si, jaký jsem byl v 18. Předat osmnáctiletému člověku půl milionu „na ruku" a doufat, že to neskončí jako nové auto, je podle mě recept na průšvih.

Místo toho investuji jako jeden člověk — všechno na svoje jméno, pod jednou kontrolou. V hlavě (a klidně i na papíře) ale vím, že jeden díl portfolia patří dětem. Není to moje záchranná síť, je to jejich budoucnost. Sáhne se na to, až to bude dávat smysl — na něco velkého a smysluplného jako záloha na bydlení nebo rozjezd vlastního podnikání — a hlavně až na to budou připravené, ne automaticky v den osmnáctin.

Chápu i opačný tábor. Oddělený účet přímo na jméno dítěte má jednu velkou výhodu: je to mentálně „uzamčená" hromádka, na kterou si sám neškrtneš. To je dobrý argument a usnadňuje to o těch penězích přemýšlet jako o samostatném balíku, kterého se nedotkneš. Mně osobně ale víc sedí mít to ve vlastních rukou — jen jako samostatný účet vedený zvlášť, abych ten dětský díl nemíchal se svými penězi a nepokoušel se ho dřív utratit. Stejný psychologický efekt, jen si nechávám klíče. Čistě osobní preference.

Zůstávám tím, kdo má poslední slovo. Zároveň jsem připravený dítěti pomoct štědře — když přijde s rozumnou potřebou, kterou uznám za smysluplnou. Na konci dne jsem ty peníze našetřil já, a tak chci mít jistotu, že poslouží tomu, k čemu byly určené.

A k samotnému nástroji: na dlouhém horizontu chceš co nejvíc z výnosu ponechat složenému úročení. Každá koruna daně nebo poplatku odečtená dnes jsou tisíce ztracené v budoucnu. Proto preferuji akumulační ETF — dividendy reinvestuje automaticky uvnitř fondu, žádná průběžná daň, žádné rozhodování. Nastavíš autoinvest a necháš to roky pracovat.

Proč akumulační a ne distribuční? Distribuční ETF vyplatí dividendy přímo na účet — a ty musíš platit 15% daň z každé výplaty. Akumulační to celé obejde: dividendy zůstanou ve fondu, rostou dál, a daníš je až při prodeji — kde pak platí 3letý test a osvobození.

Jak nastavit autoinvest jednou provždy a pak se o to nestarat? To detailně popisuji v článku Automatizované investování pro začátečníky.

A na výběr konkrétních ETF — co dává smysl pro dlouhodobý horizont — se podívej do článku Nejlepší světové ETF.

Jak začít: 5 kroků za 15 minut

Nepotřebuješ být finanční expert. Nepotřebuješ velké peníze. Potřebuješ jen jedno odpoledne a trvalý příkaz.

Krok 1: Vyber platformu

- Chceš účet přímo na jméno dítěte + jednoduché použití → Portu (0,25 % p.a.)

- Chceš nejnižší poplatky + ETF portfolia → Fondee (0,24 % p.a.)

- Chceš plnou kontrolu nad ETF + nulové poplatky → XTB, IKBR,..., vlastně jakykoliv broker, který vám bude vyhovovat (na jméno rodiče)

Krok 2: Registrace

U Portu nebo Fondee: zaregistruješ se jako rodič a přidáš dětský účet. Budeš potřebovat rodný list nebo OP dítěte a svůj OP (fotka stačí). Celý proces online, cca 15–20 minut.

Krok 3: Zvol investiční strategii

Na 18letém horizontu dává smysl dynamické portfolio — tedy 100 % akcie. Čas je tvůj největší spojenec, krátkodobé výkyvy se vyrovnají.

Krok 4: Nastav trvalý příkaz

1 500 Kč každý měsíc. Nebo 500 Kč. Nebo 2 000 Kč. Hlavně pravidelně. Autoinvest nakoupí automaticky — bez rozhodování, bez emocí, bez sledování zpráv.

Krok 5: Řekni to prarodičům

Tohle je podceňovaný krok. Místo hraček na narozeniny a Vánoce — ať prarodiče, tety, strejdové přispějí na investiční účet. U Portu stačí variabilní symbol. U Fondee max. 23 000 Kč ročně od jednoho přispěvatele.

Přidej 2 000 Kč od babičky dvakrát ročně (narozeniny + Vánoce) a výsledek po 18 letech se posune klidně na 800 000 Kč.

Nejčastější obavy rodičů

„Co když trh klesne těsně před Tereziným 18. narozeninami?"

Reálné riziko. Řešení: od 15 let postupně přesouvat část portfolia do konzervativnějších aktiv. Tomuto přístupu se říká „postupné snižování rizika" nebo anglicky glide path. Nemusíš to udělat sám od sebe — Portu i Fondee to nabízejí automaticky.

Na 18letém horizontu jsou historicky záporné reálné výnosy globálních trhů prakticky neznámé.

„Dítě v 18 celou sumu utratí"

Možná. Ale lepší je mít ten „problém" než nemít co utrácet. A průběžná výchova k finanční gramotnosti situaci výrazně zlepší. Dítě, které sledovalo, jak portfolio 18 let roste, nebude chtít ho hned vyhodit z okna.

A pokud máš obavu i tak, existuje jednoduché řešení: drž investici na vlastní jméno (víc v sekci „Jak já k tomu přistupuji"). Pak o předání rozhoduješ ty, ne kalendář — peníze dítěti uvolníš, až bude připravené a až o ně půjde z dobrého důvodu.

Tady navíc hraje roli Coast FIRE princip — pokud nechá dítě peníze dál pracovat, v 36 letech bude mít přes 2 miliony korun (při průměrném výnosu 7 % p.a.). Tohle mu vysvětli.

„ETF je rizikové"

Nekupuješ akcii jedné firmy. Kupuješ tisíce firem najednou — celý svět v jednom balíčku. Krátkodobá kolísavost existuje, ale na 18letém horizontu je historická pravděpodobnost pozitivního výnosu blízká 100 %.

„Nevím, jak vybrat ETF"

Pokud zvolíš Portu nebo Fondee, nemusíš vybírat nic. Automatizované investování to udělá za tebe. Pokud chceš víc kontroly, doporučuji přečíst průvodce nejlepšími světovými ETF.

Kdy začít? Dnes, ne zítra.

Existuje jedno pravidlo, které ve světě investování platí absolutně: čas je víc než výše vkladu.

Rodiče, kteří začnou investovat dítěti od narození, mají jednu nenahraditelnou výhodu — 18 let složeného úročení. Každý rok čekání tuto výhodu zkracuje. A každý rok navíc se v závěrečné sumě projeví víc, než si myslíš.

Pokud teprve čekáš dítě — začni plánovat teď. Pokud máš dítě malé — začni tento měsíc. Pokud je dítěti 10 let — stále máš 8 let před sebou. 1 500 Kč × 8 let × 7 % p.a. = přibližně 240 000 Kč. Lepší než nula.

Sleduj svůj pokrok

Chceš vidět, jak by tvoje konkrétní situace vypadala v číslech? V MFFT nástroji na analýzu portfolia si nastavíš investiční cíl pro dítě, sleduješ růst a vidíš, jak jsi na tom vůči plánu.

Přidej se na www.myfinancialfreedomtracker.com a nastav si plán pro dítě ještě dnes.

Závěr

Průměrný Čech dává svému dítěti 1 200 Kč měsíčně. Většina to směřuje do stavebního spoření.

Za 18 let dostane dítě přibližně 400–450 tisíc korun.

Kdybych dal stejnou částku do akumulačního ETF? 550–650 tisíc. Plus daňová výhoda. Plus to, že celý výnos zůstane dítěti, ne správci stavební spořitelny.

Neříkám, že stavební spoření je zlo. Říkám, že investování pro děti přes ETF je na 18letém horizontu silnější nástroj — a zákon nám v Česku dává od roku 2026 výjimečné podmínky, jak to využít.

Začni malou částkou. Nastav autoinvest. Řekni to prarodičům. A za 18 let předej obálku s výpisem.

Ta suma tam bude.

Kam dál?

- Automatizované investování pro začátečníky — jak jednou nastavit a pak se nestarat

- Nejlepší světové ETF — jaká konkrétní ETF dávají smysl

- Spořicí účet vs ETF v Česku 2026 — kompletní srovnání nástrojů spoření

- Daňová revoluce 2026 — nulová daň na ETF po 3 letech

- Co je Coast FIRE — proč dítě investující od narození má FIRE zajištěný v 18 letech

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatInvestovat jednorázově, nebo postupně? Když ti přistane balík a trh je na maximu

Přistál ti balík a trh je na rekordu? Rozebírám, jestli investovat jednorázově, nebo postupně. Data i moje vlastní chyba ukazují, co historicky vychází líp a kdy má smysl rozložit.

Nauc Se Investovat

Nauc Se InvestovatNaspořeno máš. Ale jak z toho žít? Pravidlo 4 % a renta z ETF v Česku

Pravidlo 4 % je jen výchozí bod. Ukážu ti, proč dnes spíš 3,5 %, co je sekvenční riziko a jak díky 3letému testu vytáhneš rentu z ETF skoro bez daně.

Nauc Se Investovat

Nauc Se InvestovatStavební spoření 2026: vyplatí se, nebo raději ETF?

Stavební spoření 2026 přišlo o polovinu státní podpory — z 2 000 Kč zbylo jen 1 000 Kč ročně a Ústavní soud škrt potvrdil. Spočítáme reálný čistý výnos (2,5–4,67 % p.a. jen na 20 000 Kč/rok) a postavíme ho vedle ETF s daňovým osvobozením po 3 letech. Kdy se stavebko vyplatí a kdy raději investovat?

Nauc Se Investovat

Nauc Se InvestovatDluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

Za 2 týdny Češi upsali Dluhopis Republiky 2026 za 50 mld. Kč. Je to nejlepší volba? Srovnáváme Flexi Bond, spořicí účet a ETF s reálnými čísly — kdy co použít.

Nauc Se Investovat

Nauc Se InvestovatSpořicí účet vs ETF v Česku 2026: Kdy má smysl 4% spořák a kdy ETF vyhrává

Spořicí účet 4 % zní lákavě — ale po dani a inflaci ti reálně vydělá méně než 1 % ročně. ETF historicky dává 8–10 % p.a. a po 3 letech je výnos v Česku zcela bez daně. Zjisti, kdy má smysl každý z nástrojů — a jak je chytře kombinovat.