Stavební spoření 2026: vyplatí se, nebo raději ETF?

Skoro v každé české domácnosti běží jedno. Babička ho měla, rodiče ho mají, ty ho nejspíš máš taky. Stavební spoření je nejposvátnější český finanční produkt — ke konci roku 2025 ho mělo uzavřeno 2 493 495 lidí ve fázi spoření.

Jenže za poslední dva roky se v tichosti změnilo něco zásadního. A většina lidí o tom nemá tušení.

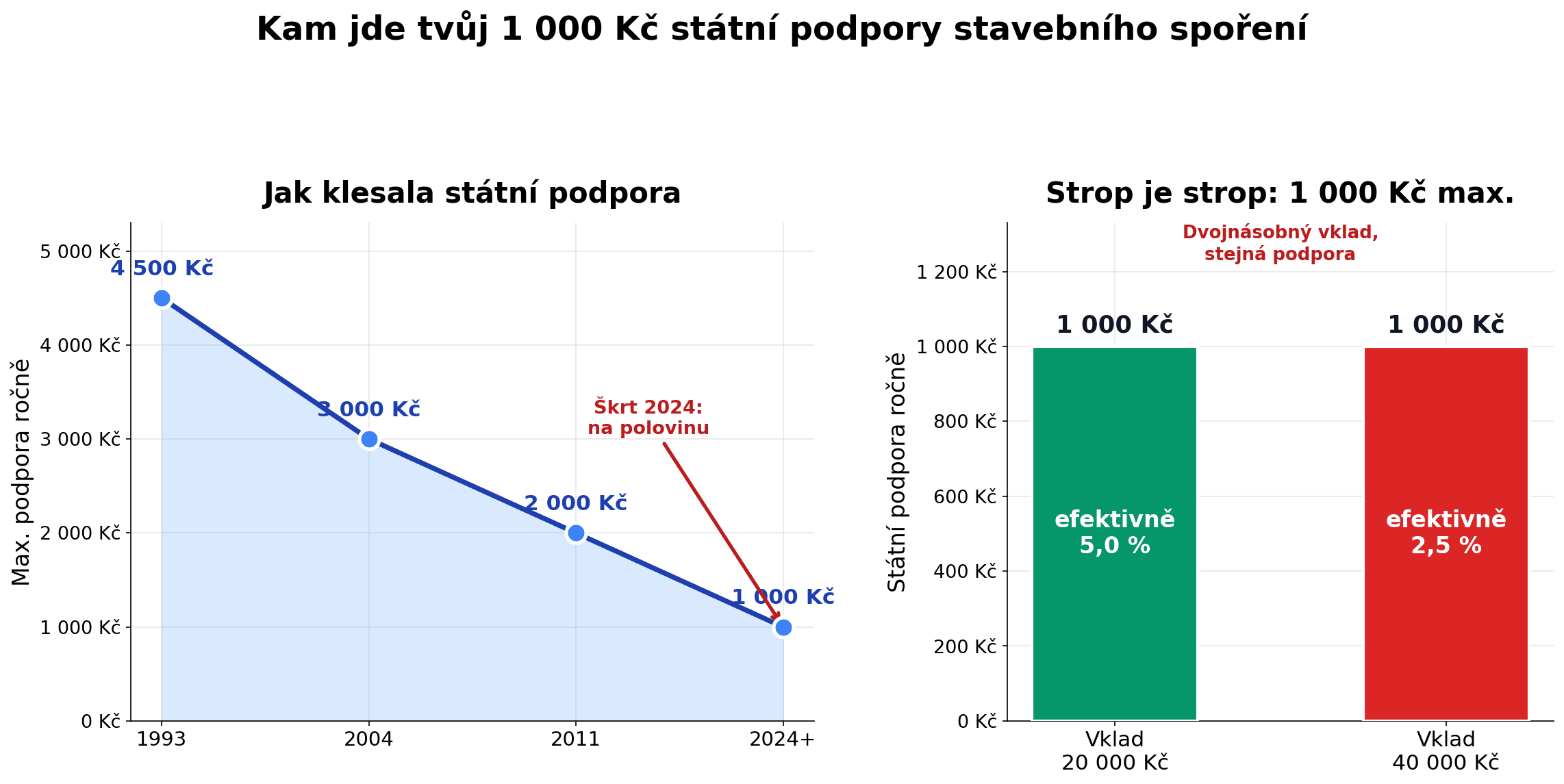

V roce 2024 stát srazil maximální státní podporu na polovinu — z 2 000 Kč na 1 000 Kč ročně. A když poslanci podali návrh na zrušení toho škrtu, Ústavní soud ho v dubnu 2025 zamítl. To znamená, že snížení platí i pro staré smlouvy uzavřené dávno předtím. Lidé zůstali „zamčení" v šestileté vázací době s poloviční podporou, než s jakou do produktu vstupovali.

A to je jen začátek. Tohle je kompletní rozbor stavebního spoření 2026 — kolik reálně vydělá po dani a poplatcích, kdy ho má smysl použít, a kdy ti dlouhodobě mnohem víc dají široce diverzifikovaná ETF.

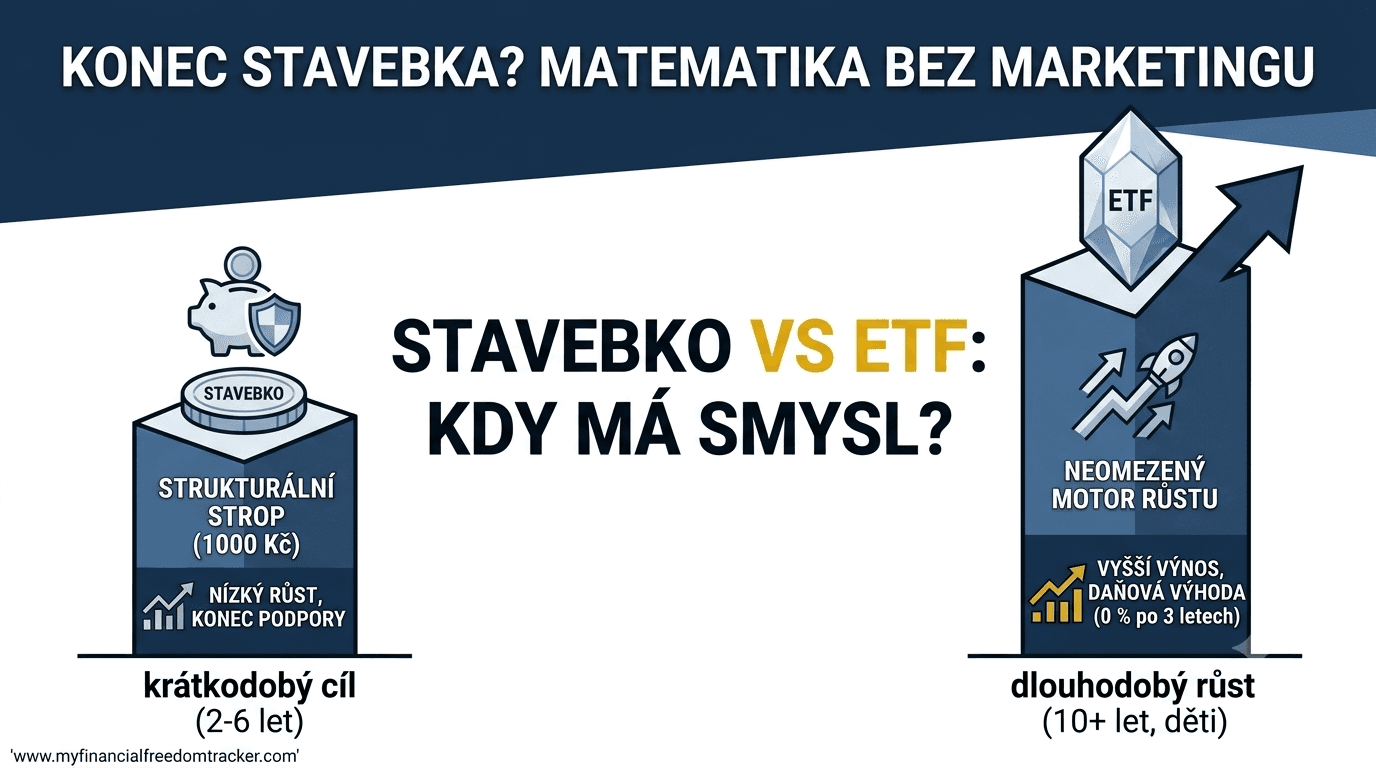

Spoiler: stavebko není nepřítel. Jen je to malý nástroj na jeden konkrétní úkol. A ten úkol není budování majetku.

Přiznám se rovnou: já sám tenhle produkt léta bral jako samozřejmost — prostě běžel na pozadí, protože „to měli všichni". Až když jsem si jeden víkend sedl a přepočítal každou položku v rodinných financích (mimochodem jsem při tom přešel pojistky, energie i ručení a ušetřil kolem 4 000 Kč měsíčně), došlo mi, že stejnou přísnost si zaslouží i stavebko. A ještě jedna věc na rovinu: tohle je MŮJ pohled a moje cesta — ta tvoje se bude lišit. Konkrétní částky ze svého života schválně nechávám stranou, „dost" znamená pro každého něco jiného. Co ti ale dám, je matematika bez marketingu.

Klíčové body (2026):

- Státní podpora má strop 1 000 Kč ročně (5 % z vkladu 20 000 Kč) — fixní, ať vložíš kolik chceš. Od roku 2024 je to polovina původní částky a Ústavní soud snížení v dubnu 2025 potvrdil i pro staré smlouvy.

- Reálný čistý výnos stavebka je 2,5–4,67 % p.a. — ale jen na dotovaných 20 000 Kč ročně a jen po šestiletou vázací dobu. Vyšší konec platí pro nejlepší nabídky s bonusem.

- ETF nemá strop a po 3 letech držby je výnos v Česku osvobozený od daně (od 2026 i bez limitu 40 mil. Kč).

- Rozhoduj podle horizontu a účelu: krátký cíl s potřebou jistoty (rezerva, kauce, zateplení) → stavebko nebo spořicí účet; dlouhodobý růst (10+ let, děti, renta) → pravidelné ETF.

Stavebko má skoro každá domácnost — ale pravidla se změnila

Pojďme si nejdřív srovnat fakta. Stavebního spoření v Česku rok od roku ubývá. V roce 2008 jich běželo přes 5 milionů, dnes je to necelá polovina. A objem vyplacené státní podpory za rok 2025 klesl na 1,687 miliardy Kč — pro srovnání, v roce 2023 to byly ještě 4,2 miliardy.

Proč ten propad? Protože matematika produktu se zhoršila.

Stát postupně krátí podporu už 30 let. Tady je, jak se to vyvíjelo:

| Rok | Max. podpora | Sazba | Z částky | Vázací doba |

|---|---|---|---|---|

| 1993 | 4 500 Kč | 25 % | 18 000 Kč | 5 let |

| 2004 | 3 000 Kč | 15 % | 20 000 Kč | 6 let |

| 2011 | 2 000 Kč | 10 % | 20 000 Kč | 6 let |

| 2024–2026 | 1 000 Kč | 5 % | 20 000 Kč | 6 let |

Všimni si toho posledního řádku. Dnes dostaneš maximálně 5 % z optimálního vkladu 20 000 Kč ročně — tedy tisícovku. Ani korunu víc. Když vložíš 40 000 Kč, podpora se nezdvojnásobí. Pořád dostaneš jen 1 000 Kč. Strop je strop.

Ústavní soud (soudce zpravodaj Milan Hulmák) to v dubnu 2025 potvrdil slovy, že „zájem účastníků stavebního spoření na zachování předchozí úpravy nepřevyšoval veřejný zájem na konsolidaci veřejných financí". Národní ekonomická rada vlády (NERV) jde ještě dál — doporučila podporu zrušit úplně. Sociolog Daniel Prokop, člen NERV, to shrnul natvrdo: „Jde o čtyři až pět miliard korun daňových poplatníků, které jsou dost necílené. Velkou část si vezmou banky na velkých poplatcích."

Takže — stojí dnes stavebko ještě za to? Pojďme počítat.

Jak stavební spoření v roce 2026 doopravdy funguje

Bez marketingu. Tady je mechanika produktu, jak skutečně je.

Vkládáš peníze (ideálně přesně 20 000 Kč ročně, ať dosáhneš na plnou podporu — to je zhruba 1 667 Kč měsíčně). Stát ti přidá 5 %, maximálně tisícovku. Spořitelna ti připíše úrok z vkladů, který se typicky pohybuje mezi 0,5 a 2,0 % ročně podle tarifu. Z toho úroku ti ale strhne 15% srážkovou daň. Státní podpora se nedaní.

A je tu šestiletá vázací (akviziční) doba. Když smlouvu ukončíš dřív, o státní podporu přijdeš — musíš ji vrátit. To je klíčové: peníze máš de facto zamčené na šest let.

K tomu si připočti poplatky. Za uzavření smlouvy typicky kolem 1 % z cílové částky (u cílové částky 150 000 Kč to je 1 500 Kč) a za vedení účtu 300 až 396 Kč ročně. Tyhle poplatky ukrojí z výnosu víc, než si myslíš.

Dvě velké novinky roku 2026:

Za prvé — stavebko nově smějí nabízet i univerzální banky, ne jen stavební spořitelny. Konsolidační balíček to umožnil s cílem zvýšit konkurenci. Na trhu dnes působí pět hráčů: Česká spořitelna (Burinka), ČSOB, Modrá pyramida (Komerční banka), MONETA a Raiffeisen stavební spořitelna. Zmiňuji je jen jako tržní kontext — není to doporučení „kup si tohle".

Za druhé — úvěry ze stavebka se stále víc cílí na energeticky úsporná opatření: zateplení, výměnu oken, vytápění, fotovoltaiku. To souvisí s programem Nová zelená úsporám, ke kterému se ještě dostanu.

Tady je užitečné podívat se, kam vlastně jde ta státní tisícovka a co reálně přidá za jeden rok:

| Složka (při optimálním vkladu 20 000 Kč/rok) | Částka |

|---|---|

| Tvůj roční vklad | 20 000 Kč |

| Státní podpora (5 %) | +1 000 Kč |

| Úrok z vkladu před daní (~2 %) | +~400 Kč |

| Daň z úroku (15 %) | −~60 Kč |

| Poplatek za vedení účtu | −~330 Kč |

| Čistý roční přínos nad vklad | ~+1 010 Kč |

V prvním roce to vypadá jako slušných 5 %. Jenže pozor — tohle číslo s každým dalším rokem klesá, protože státní tisícovka je fixní, ale tvůj zůstatek roste. Z 20 000 Kč je 1 000 Kč pět procent. Ze 100 000 Kč už je to jedno procento.

Reálný výnos: kolik stavebko skutečně vydělá po dani a poplatcích

Teď to nejdůležitější. Zapomeň na marketingové „až X %". Pojďme spočítat, co ti reálně zbyde v ruce.

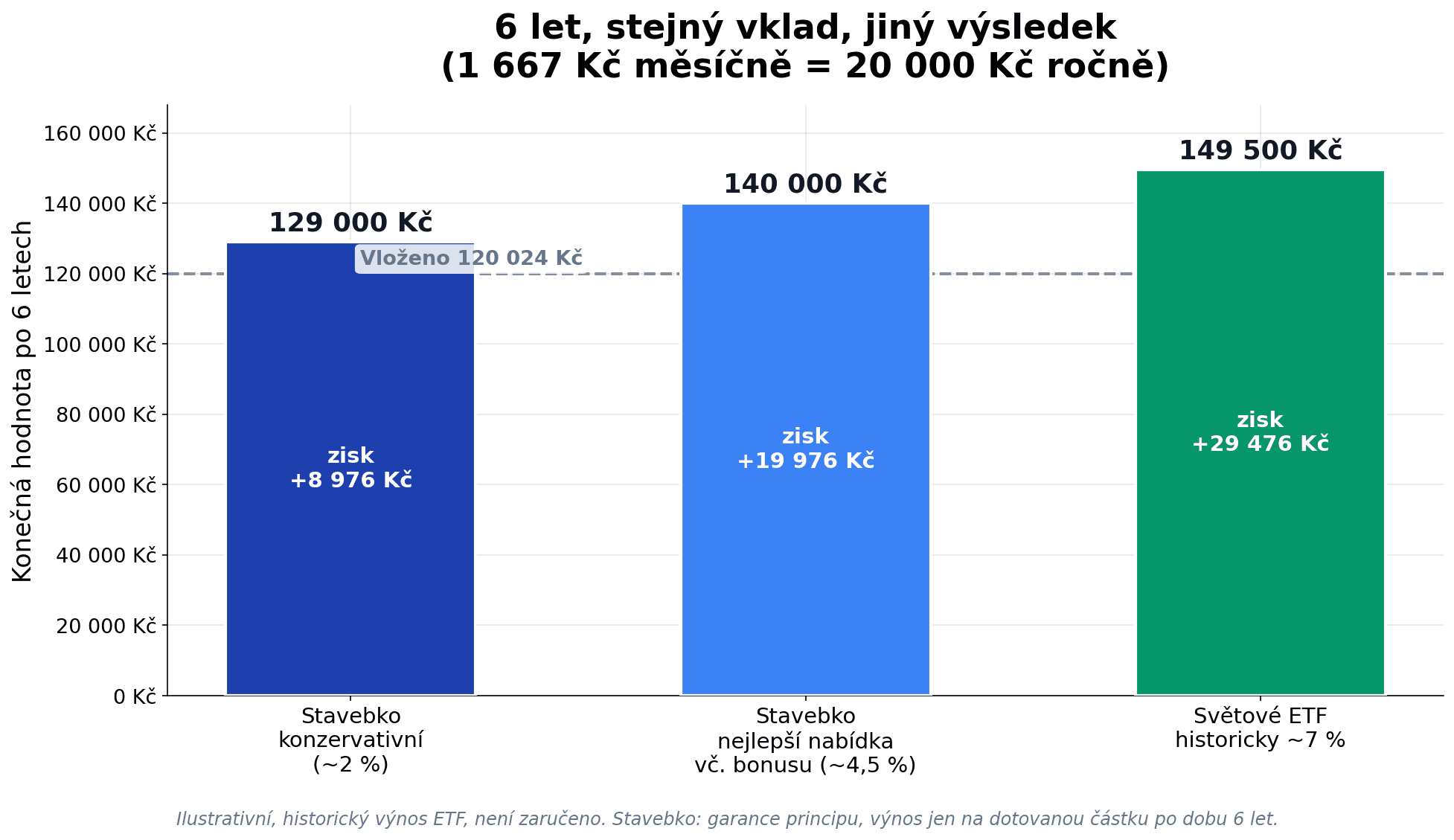

Příklad — Petr (32 let, hrubá mzda 45 000 Kč), šestileté stavebko na rezervu

Petr vkládá 1 667 Kč měsíčně po šest let do stavebka se základním úrokem 2,0 % (bez marketingového bonusu), poplatek za vedení 330 Kč ročně, za uzavření zhruba 1 500 Kč.

- Vloženo celkem: 120 024 Kč

- Čistý úrok (po 15% dani): cca 6 460 Kč

- Státní podpora (6× 1 000 Kč): 6 000 Kč

- Poplatky (vedení + uzavření): cca −3 480 Kč

- Konečný zůstatek: cca 129 000 Kč, čistý zisk nad vklady cca 9 000 Kč

To odpovídá efektivnímu zhodnocení přibližně 2,5 % ročně. V konzervativní variantě bez bonusu.

A teď ta lepší zpráva pro stavebko: u nejlepších nabídek s bonusem je to znatelně výhodnější. MONETA například uvádí, že při vkladu 1 700 Kč měsíčně klient za šest let naspoří 140 373 Kč (včetně úroku po dani, poplatků, státní podpory a bonusu rovného podpoře). Petr Kielar, nezávislý expert provozující web stavebky.cz, k tomu počítá, že pro stejný výnos by spořicí účet musel mít 5,50 % p.a. Server Měšec.cz zase spočítal, že nejlepší nabídka na trhu připíše „čistých 4,67 % p.a.".

Takže reálné rozpětí čistého výnosu stavebka je zhruba 2,5 až 4,67 % p.a. A teď to klíčové, co marketing nezmiňuje:

Tenhle výnos platí jen na dotovanou částku 20 000 Kč ročně a jen po dobu šestileté vázací doby. Nad strop už státní podpora nepřidává nic. To dělá ze stavebka malý nástroj — ne motor majetku.

Buď fér: stavebko překonává inflaci (v dubnu 2026 kolem 2,5 %) i většinu nejlepších spořicích účtů, pokud využiješ optimální vklad a bonus. Průměrné zhodnocení stavebního spoření za rok 2025 bylo podle Asociace českých stavebních spořitelen 3,78 % p.a. To není špatné. Do stejné konzervativní kategorie jako stavebko patří i spořicí účet — podrobné srovnání najdeš v článku spořicí účet vs ETF v Česku 2026.

Problém nastane, jakmile prodloužíš horizont. Na deset, dvacet, třicet let je strop 20 000 Kč ročně brzdou, kterou nepřekonáš. A přesně tam vstupuje na scénu úplně jiný nástroj.

Co umí ETF, co stavebko nikdy nedokáže — a daňový trumf 3 let

Teď k tomu, co osobně preferuji. A hned na rovinu — beru to jako svoji preferenci, ne jako jediný správný recept.

ETF (Exchange Traded Fund) je fond obchodovaný na burze, který kopíruje celý trh nebo index. Když koupíš jedno globální ETF na index typu MSCI World, najednou vlastníš drobné podíly v tisících firem po celém světě — v USA, Evropě, Japonsku. Diverzifikuješ globálně, automaticky, jedním nákupem.

Historicky vydělaly světové akcie hodně. MSCI World měl od roku 1986 do konce roku 2025 průměrný roční výnos kolem 8,9 %, americký S&P 500 dokonce kolem 10 % p.a. od roku 1926.

Tady musím být poctivý a důrazný: jde o historické, ilustrativní průměry, ne o slib. Akcie krátkodobě kolísají a můžou klesnout i o desítky procent. Proto ETF dává smysl jen na dlouhý horizont — ideálně 8 až 10 a více let — a vyžaduje psychickou odolnost. Na krátkém horizontu ETF nepoužívej.

Ale na dlouhém horizontu má ETF dvě věci, které stavebko nikdy mít nebude.

Za prvé — žádný strop. Stavebko ti dotuje 20 000 Kč ročně. ETF roste s tvým příjmem. Můžeš investovat 1 000 Kč měsíčně, nebo 30 000 Kč měsíčně — žádný limit, žádné „nad strop už nic".

Za druhé — český daňový trumf, o kterém se v zahraničí ani nesní.

Akcie a ETF držené déle než 3 roky jsou v Česku zcela osvobozené od daně z příjmů. A od 1. ledna 2026 navíc bez jakéhokoliv stropu — limit 40 milionů Kč byl pro cenné papíry zrušen.

V Německu platíš z výnosů přes 26 %. V USA 15–20 %. U nás po třech letech: nula. Detailní rozbor téhle výhody i toho, jak se počítá tříletý časový test, najdeš v článku o daních v Česku.

A proč zrovna akumulační ETF? Protože reinvestuje dividendy automaticky uvnitř fondu. Nepřijdou k tobě jako výplata, ze které bys musel každý rok platit 15% daň a řešit ji v daňovém přiznání. Složený úrok roste nerušeně dál.

Já osobně preferuji akumulační ETF s pravidelným, automatizovaným investováním. Důvod je prostý: chci co nejvíc výnosu ponechat složenému úročení a co nejmíň ho rozdat na daních a poplatcích. Nastavím jednou trvalý příkaz a roky to pracuje samo — žádné časování trhu, žádné emoce. Jak to nastavit krok za krokem, popisuji v průvodci automatizovaným investováním pro začátečníky.

A teď to postavme vedle sebe v jedné tabulce — stavebko i ETF na stejném šestiletém horizontu se stejným vkladem:

| Položka | Stavebko (konzerv. 2 %) | Stavebko (nejlepší vč. bonusu) | ETF 7 % p.a. |

|---|---|---|---|

| Vloženo za 6 let | 120 024 Kč | ~120 000 Kč | 120 024 Kč |

| Státní podpora | 6 000 Kč | 6 000 Kč | 0 Kč |

| Úrok / výnos (po dani) | ~6 460 Kč | (vč. bonusu) | ~29 500 Kč |

| Poplatky | ~−3 480 Kč | nižší (odpuštěný vstup) | ~0 |

| Konečná hodnota | ~129 000 Kč | ~140 000 Kč | ~149 500 Kč |

| Efektivní výnos | ~2,5 % p.a. | ~4,5 % p.a. | ~7 % p.a. (ilustrativní) |

| Daň při ukončení | 0 (úrok již zdaněn) | 0 | 0 (3letý test) |

| Riziko | nízké, garance | nízké, garance | kolísání, bez garance |

Poznámka: ETF výnos 7 % je konzervativnější dlouhodobý odhad (historicky byl ještě vyšší) a hodnota kolísá — na šestiletém horizontu může být ETF i dočasně v mínusu. Stavebko má garanci principu, ale strop a nízký výnos.

Vidíš ten rozdíl? I při konzervativním odhadu ETF vede. A čím delší horizont, tím dramatičtější ten rozdíl bude — díky složenému úročení, které stavebko se svým stropem nikdy nedohoní.

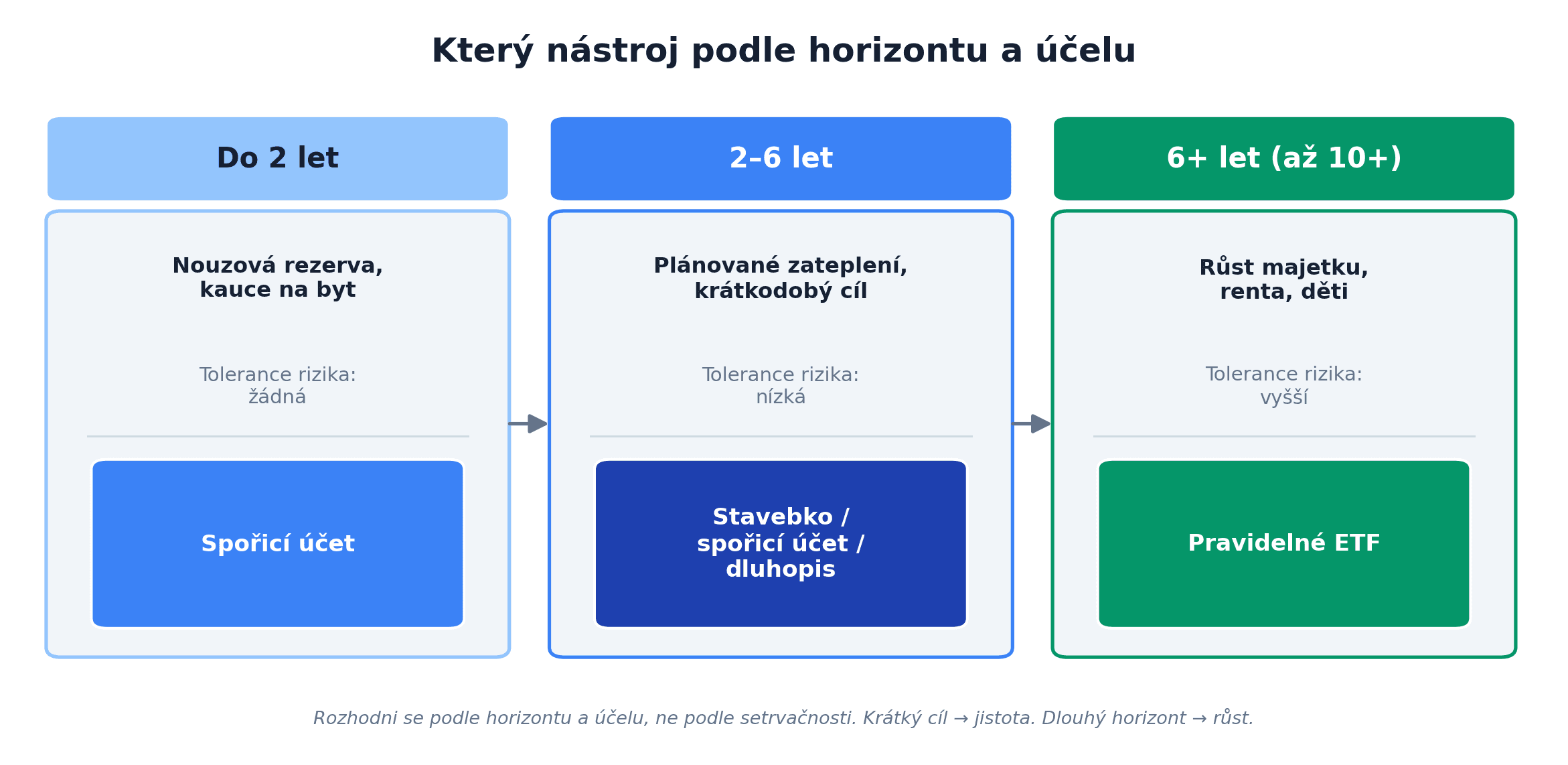

Stavební spoření 2026 vs ETF: kdy který nástroj (rozhodovací rámec)

Tady je jádro celého článku. A není to otázka „buď, anebo". Je to otázka „na co".

Odborníci to shrnují přesně takhle: „Srovnání stavebního spoření s investicemi do ETF není otázka buď, anebo. Stavební spoření je konzervativní pilíř, investice jsou růstový motor." S tím se naprosto ztotožňuji.

Klíč je v horizontu a účelu, ne v setrvačnosti „tohle měla i babička". Tady je rámec, podle kterého se rozhodni:

| Horizont | Účel | Tolerance rizika | Doporučený nástroj |

|---|---|---|---|

| 2–6 let | kauce, rezerva, plánované zateplení | nízká | stavebko / spořicí účet / dluhopis |

| 6–10 let | smíšený cíl | střední | kombinace (konzervativní + ETF) |

| 10+ let | růst majetku, renta, děti | vyšší | pravidelné ETF |

Kdy stavebko skutečně vyhrává:

- Krátký horizont 2–6 let s nízkou tolerancí rizika. Kauce na byt, finanční rezerva, plánované zateplení za pár let. Garantovaná sazba a státní podpora tady přebijí kolísání trhu. ETF na dva tři roky je prostě moc rizikové — můžeš skončit v mínusu přesně v okamžiku, kdy peníze potřebuješ.

- Garance principu. Vklady jsou pojištěné, sazba pevná na šest let. V prostředí klesajících úrokových sazeb má fixace svou cenu.

Sám to mám takhle: největší část naší rodinné rezervy držím v té nejnudnější, nejjistější podobě. Po svatbě jsem ji vědomě posunul ze tří až šesti měsíců výdajů na celých dvanáct — jakmile jde o rodinu, priorita je klid, ne výnos o půl procenta vyšší. A přesně do téhle role — jistá, dostupná rezerva, ne motor majetku — stavebko sedí.

- Levný účelový úvěr na bydlení. Řádný úvěr ze stavebka má ze zákona fixovanou sazbu (max. o 3 procentní body nad úrokem ze spoření), často výhodnější než spotřebitelská půjčka. A stavebko je vstupenkou k dotovaným úvěrům.

- Velmi konzervativní nebo starší střadatelé, kteří nechtějí nebo nemají horizont na akciové riziko.

Kdy stavebko nedává smysl:

- Dlouhodobý růst majetku (10+ let). Strop 20 000 Kč ročně z něj dělá malý nástroj, ne motor. Pro budování skutečného majetku a finanční nezávislosti (FIRE) je to slepá ulička.

- Při nízkých úložkách a delší době může být výnos po poplatcích dokonce záporný.

- Když už máš dostatečnou rezervu a hledáš zhodnocení nad inflaci na dlouhém horizontu.

Speciální případ: stavebko, nebo ETF pro děti?

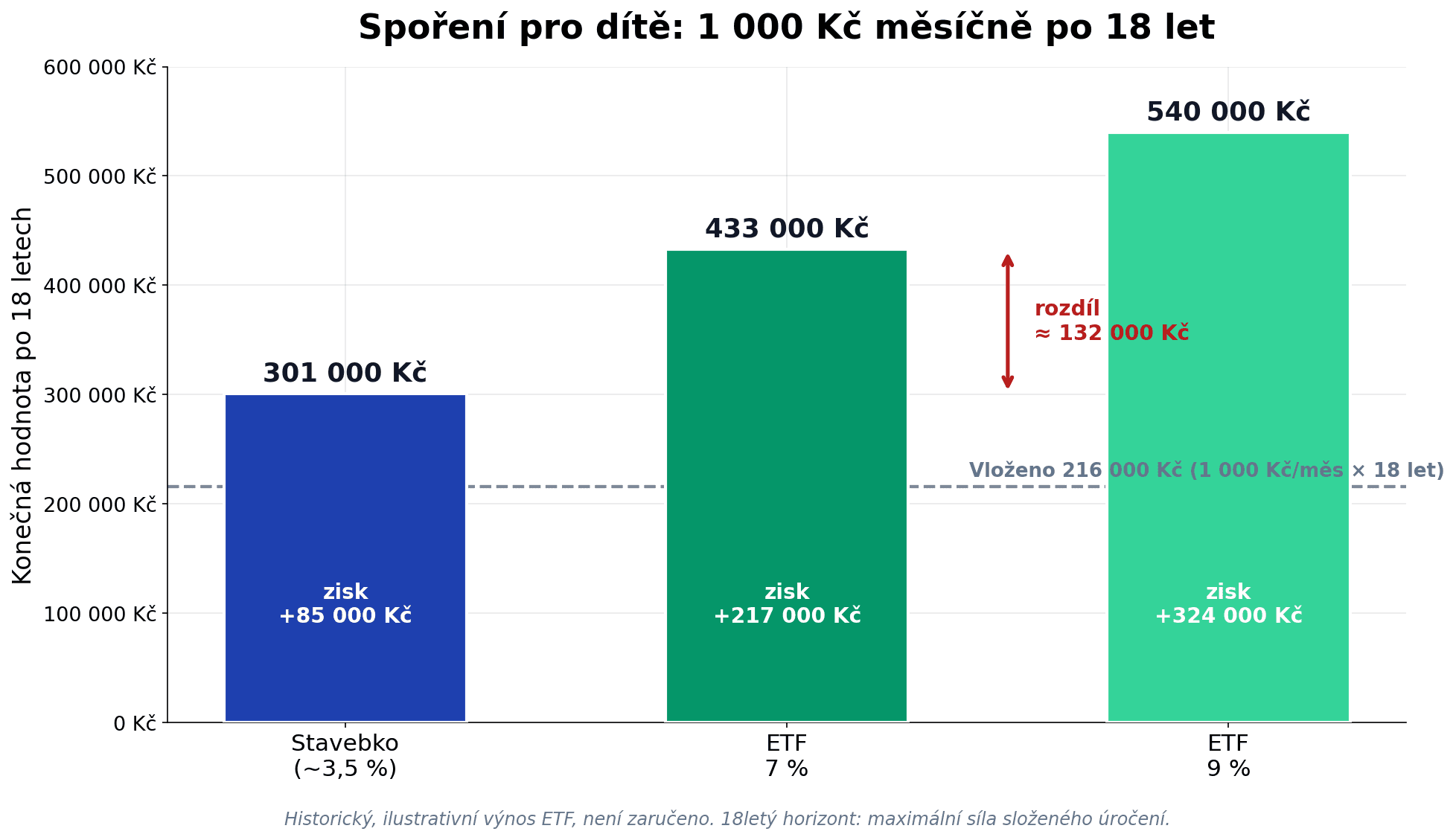

Tohle je asi nejčastější český dotaz na tohle téma. A statistika je výmluvná: 59 % českých rodičů spoří dětem přes stavební spoření, jen 2,5 % volí ETF.

Pojďme to spočítat na 18letém horizontu — Tomáš a Kateřina spoří dítěti 1 000 Kč měsíčně:

| Nástroj | Konečná hodnota | Vloženo | Zisk |

|---|---|---|---|

| Stavebko (~3,5 %) | ~301 000 Kč | 216 000 Kč | ~85 000 Kč |

| ETF 7 % | ~433 000 Kč | 216 000 Kč | ~217 000 Kč |

| ETF 9 % | ~540 000 Kč | 216 000 Kč | ~324 000 Kč |

Rozdíl mezi stavebkem a ETF při 7 % je zhruba 130 000 Kč ve prospěch ETF. A to počítám konzervativně — při vyšším výnosu je propast ještě větší.

Proč je rozdíl tak velký? Protože 18 let je jeden z nejdelších investičních horizontů, jaký vůbec existuje. Složené úročení tady pracuje naplno a strop stavebka ho dusí. K tomu se přidává daňový trumf: u dítěte platí stejná pravidla jako u dospělého, takže drtivá většina portfolia drženého od narození splní tříletý test a je při 18. narozeninách osvobozena od daně.

Tohle je téma, které mi není lhostejné, protože ho řeším i pro vlastní děti. A držím se jednoho přesvědčení: čas a složené úročení jsou ta nejmagičtější síla, jakou v penězích máš — a mládí je úplně největší výhoda, kterou dítě může mít. A bylo by skoro škoda nechat takový horizont dusit stropem. Proto u svých dětí razím logiku Coast-FIRE: zatlačit na příspěvky brzy a pak nechat ten malý semínkový kapitál v klidu růst.

Přesto má stavebko i pro děti své opodstatněné místo — pro tu část peněz, kde chceš jistotu a státní podporu, nebo pokud plánuješ dítěti později hypoteční úvěr. Není to „buď, anebo" — můžeš kombinovat jistotu a růst. Detailní návod, jak na investování pro děti přes ETF prakticky (které platformy, na čí jméno, jak zapojit prarodiče), najdeš v samostatném článku investování pro děti — ETF, jak začít.

Nová zelená úsporám 2026+: kdy dává smysl renovovat místo investování

Ještě jedna aktuální novinka, která se stavebka přímo dotýká — a chytře propojuje rozhodnutí „splatit úvěr, nebo investovat".

Program Nová zelená úsporám 2026+ přesouvá těžiště z přímých dotací na bezúročné úvěry — úroky za tebe hradí Státní fond životního prostředí. Poskytovat je budou banky i stavební spořitelny, splatnost až 25 let, na komplexní renovaci rodinného domu až 2 miliony Kč. Žádosti půjde podávat od 25. června 2026, samotné úvěry pak od září 2026.

A tady je jednoduchá logika, kterou většina lidí přehlíží. Představ si, že plánuješ zateplení za 1,5 milionu Kč a máš ty peníze naspořené v investicích. Máš dvě možnosti: vybrat investice a zaplatit hotově, nebo si vzít bezúročný úvěr a investice nechat běžet.

Když je úvěr bezúročný (efektivní náklad kapitálu je v podstatě nulový), je téměř vždy výhodnější nechat investice růst — historicky 7 až 10 % p.a. — a renovaci financovat tím levným úvěrem. Necháváš pracovat složené úročení a zároveň financuješ to, co potřebuješ, za nulový úrok. Stavebko tady slouží jako vstupenka k takovému účelovému či překlenovacímu úvěru.

Tahle úvaha — „splatit/financovat úvěr vs investovat" — je obecnější princip, který platí i u hypoték. Rozebírám ho podrobně v článku hypotéka vs investice. Bývalý ministr životního prostředí Petr Hladík mimochodem k programu kriticky poznamenal, že „místo přímé pomoci lidem pošle stát více peněz bankám" — což je dobré mít na paměti, ale na samotné výhodnosti bezúročného úvěru pro tebe to nic nemění.

Časté dotazy

Vyplatí se stavební spoření v roce 2026? Ano, ale jen na jeden konkrétní úkol: krátkodobý cíl 2–6 let s potřebou jistoty (rezerva, kauce, zateplení). Při optimálním vkladu 20 000 Kč ročně a nejlepší nabídce s bonusem dosáhne čistého výnosu kolem 4,67 % p.a. Na dlouhodobé budování majetku ne — strop 20 000 Kč ročně z něj dělá malý nástroj, ne motor.

Kolik je státní podpora stavebního spoření v roce 2026? Maximálně 1 000 Kč ročně — 5 % z vkladu 20 000 Kč. Od roku 2024 je to polovina původní podpory. Strop je fixní: vyšší vklad podporu nezvýší. Když vložíš 40 000 Kč, dostaneš pořád jen 1 000 Kč.

Je lepší stavební spoření, nebo ETF? Není to „buď, anebo". Stavebko je konzervativní pilíř na krátký horizont s jistotou; ETF je růstový motor na 10+ let. Na dlouhém horizontu ETF kvůli složenému úročení a absenci stropu výrazně předčí stavebko — ale krátkodobě kolísá a může být i v mínusu.

Co se stane, když zruším stavebko před koncem vázací doby? Přijdeš o státní podporu — musíš ji vrátit. Šestiletá vázací doba znamená, že peníze máš de facto zamčené na šest let. Předčasné ukončení proto téměř vždy znamená ztrátu hlavní výhody produktu.

Daní se výnos z ETF v Česku? Po třech letech držby je výnos z akcií a ETF v Česku osvobozený od daně z příjmů — a od 1. ledna 2026 navíc bez stropu (limit 40 milionů Kč byl pro cenné papíry zrušen). Při kratší držbě platí 15% daň, ledaže splníš hodnotový test.

Závěr: stavební spoření 2026 není nepřítel, je to jen malý nástroj na jeden úkol

Pojďme to shrnout.

Stavební spoření 2026 po snížení státní podpory na 1 000 Kč ročně zůstává tím, čím vždy bylo — konzervativním, krátkodobým, nízko-stropovým produktem na jeden konkrétní cíl. Zateplení. Kauce. Rezerva. Levný účelový úvěr na bydlení. V téhle roli funguje slušně, překonává inflaci i spořáky a má garanci principu.

Co stavebko nedokáže, je vybudovat ti majetek. Strop 20 000 Kč ročně a efektivní výnos kolem 2,5–4,67 % na to prostě nestačí. Dlouhodobý růst majetku a finanční nezávislost stojí na něčem jiném: na pravidelné, automatizované, široce diverzifikované investici do ETF — s využitím tříletého daňového testu, který ti po třech letech držby osvobodí výnos od daně bez jakéhokoliv stropu.

Nejdůležitější věta celého článku zní: rozhodni se podle horizontu a účelu, ne podle setrvačnosti. Ne podle toho, že „tohle mělo i babička". Krátký cíl s potřebou jistoty → stavebko nebo spořicí účet. Dlouhodobý růst → pravidelné ETF. A klidně obojí najednou — každé na to, k čemu je určené.

Já osobně preferuji akumulační ETF s pravidelným investováním jako růstový motor. Stavebko beru jako jeden z mnoha malých konzervativních nástrojů — užitečný, ale ne ten, na kterém stavím budoucnost.

A proč jsem tě celým článkem vláčel přes daně, poplatky a srážky? Protože nesnáším finanční produkty, které schovávají svou matematiku za hezké procento na letáku. Když si výnos spočítáš až po dani a po poplatcích, rozhodnutí se rázem udělá samo. Tohle je moje cesta — ne jediná správná. Najdi si tu svoji a klidně mi napiš, jak ti vyšla.

Sleduj svůj pokrok v MFFT

Chceš vidět, jak by tvoje peníze rostly ve stavebku versus v ETF — a kde vlastně stojíš na cestě k finanční svobodě? V My Financial Freedom Tracker si nastavíš rozpočet, sleduješ růst čisté hodnoty majetku a porovnáváš jednotlivé nástroje na jednom místě. Stavebko jako konzervativní cihličku, ETF jako motor — a vidíš, jak ti celkový majetek roste v čase.

Přidej se na www.myfinancialfreedomtracker.com a nastav si svůj první finanční plán ještě dnes.

Kam dál?

- Spořicí účet vs ETF v Česku 2026 — podrobné srovnání konzervativních nástrojů s ETF

- Investování pro děti — ETF, jak začít — praktický návod na 18letý horizont

- Daně v Česku — jak funguje tříletý časový test a osvobození od daně

- Automatizované investování pro začátečníky — jak nastavit autoinvest jednou provždy

- Hypotéka vs investice — logika „splatit úvěr, nebo investovat"

Máš otázky nebo vlastní zkušenost se stavebním spořením? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Nauc Se Investovat

Nauc Se InvestovatInvestování pro děti: Jak 1 500 Kč měsíčně vybuduje vašemu dítěti milion

Stavební spoření dává dítěti po 18 letech o 200 000 Kč méně než ETF. Přečti si, jak 1 500 Kč měsíčně vybuduje tvému potomku 646 000 Kč – a jak to v Česku legálně nastavit za 15 minut.

Nauc Se Investovat

Nauc Se InvestovatDluhopis Republiky 2026 vs. spořicí účet vs. ETF: Kde nechat peníze vydělávat?

Za 2 týdny Češi upsali Dluhopis Republiky 2026 za 50 mld. Kč. Je to nejlepší volba? Srovnáváme Flexi Bond, spořicí účet a ETF s reálnými čísly — kdy co použít.

Nauc Se Investovat

Nauc Se InvestovatSpořicí účet vs ETF v Česku 2026: Kdy má smysl 4% spořák a kdy ETF vyhrává

Spořicí účet 4 % zní lákavě — ale po dani a inflaci ti reálně vydělá méně než 1 % ročně. ETF historicky dává 8–10 % p.a. a po 3 letech je výnos v Česku zcela bez daně. Zjisti, kdy má smysl každý z nástrojů — a jak je chytře kombinovat.

Nauc Se Investovat

Nauc Se InvestovatAutomatizované investování pro začátečníky: Jak si nechat peníze růst bez práce

Automatizované investování řeší nečinnost a paralýzu volby. Spusť si měsíční vklady do globálních ETF a nech je růst 30 let bez rozhodování. Jako Petr si koupiš VWCE za 5 000 Kč měsíčně a máš 13,5 milionu — bez jediné emoci.

Nauc Se Investovat

Nauc Se InvestovatHypotéka vs Investice: Co je lepší volba?

Investovat místo splácení hypotéky zní chytře — dokud nenarazíš na realitu lidské psychologie. Čísla možná hrají pro akcie, ale většinu lidí zachrání až „nucené spoření“ a klid z vlastního bydlení. Tenhle článek ti ukáže, proč správná odpověď často není ta, kterou slyšíš v podcastech.