Máme se lépe než naši rodiče? Odpověď tě překvapí

Sedíš u vánočního stolu. Táta vypráví, jak v devadesátkách koupili byt za pár stovek tisíc. Máma přidá, že hypotéku splatili za deset let.

A ty si říkáš: „Tak to my máme smůlu..."

Znáš ten pocit? Já jo. Dlouho jsem si myslel to samé.

Pak jsem se podíval na data. A zjistil jsem něco, co mě docela překvapilo.

Spoiler: Máme se líp. Ale hrajeme jinou hru.

Když porovnáš naši generaci (25–35 let) s rodiči, když jim bylo stejně (zhruba 1995–2000), vyjde ti zajímavý obrázek.

Ano, byt v centru Prahy je dražší. Ale skoro všechno ostatní je lepší — zdraví, cestování, kariérní možnosti, investice.

A co je nejdůležitější: cesta k bohatství existuje i bez bytu v centru.

Pojďme si to rozebrat.

Ano, bydlení je dražší. Ale taky lepší.

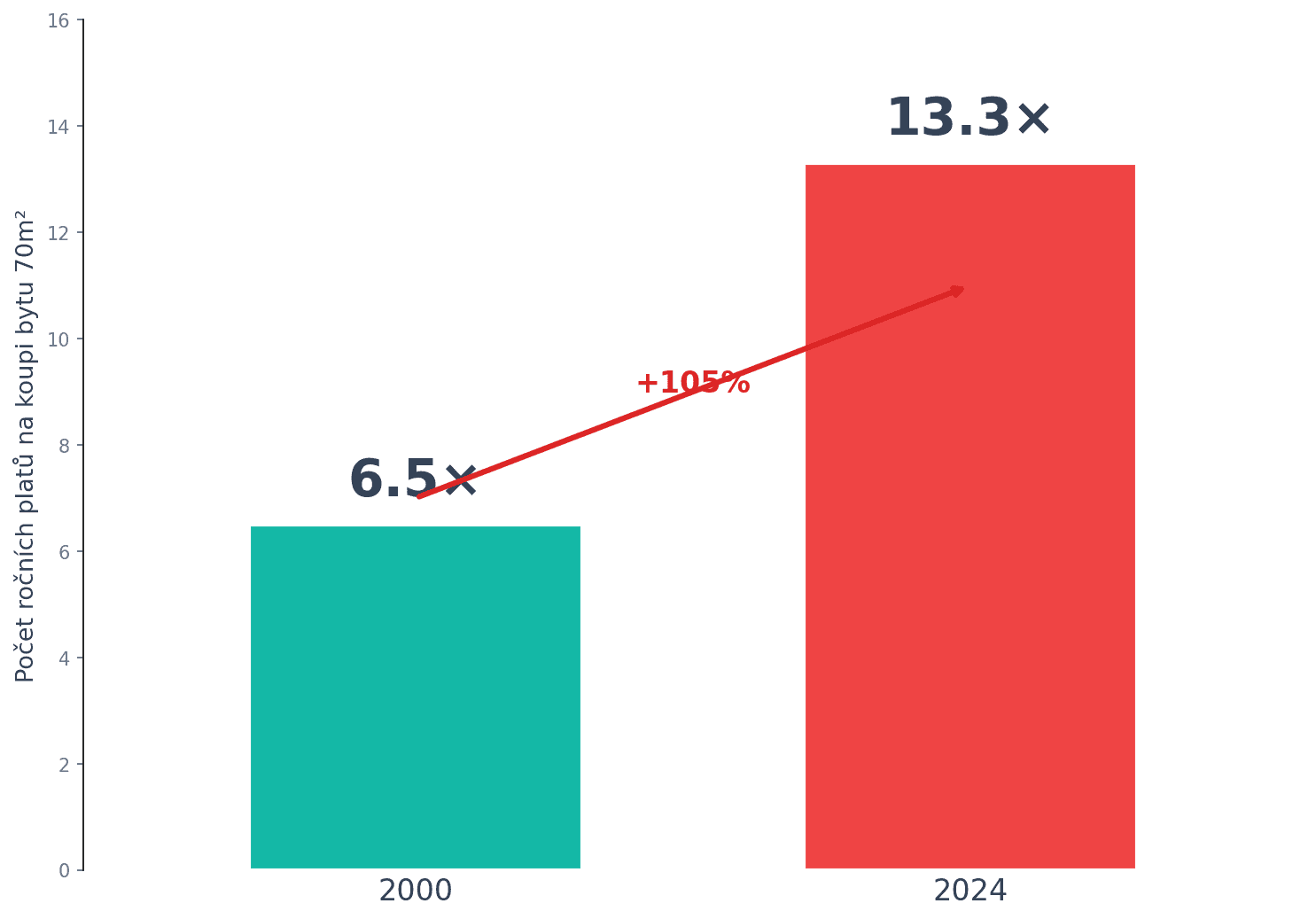

Tohle číslo se často opakuje: na průměrný byt dnes potřebuješ 13 ročních platů. V roce 2000 stačilo 6–7 platů.

Ale je tu něco, o čem se nemluví.

Dnešní byty jsou úplně jiná liga

Podívej se na byt z roku 1995 a na novostavbu z roku 2024. Rozdíl je obrovský.

| Co | Panelák 90. let | Novostavba 2024 |

|---|---|---|

| Izolace | Minimální | Trojskla, zateplení |

| Topení | Drahé, neefektivní | Tepelné čerpadlo, podlahové |

| Dispozice | Malé místnosti, tmavé | Otevřený prostor, světlo |

| Technologie | Žádné | Chytrá domácnost, optika |

| Parkování | Na ulici | Podzemní garáž |

| Energetická třída | G | A nebo B |

Rodiče koupili levněji, ale často panelák, který dnes potřebuje rekonstrukci za milion(y) - Umakart je faakt otřesný, věř mi...

Bydlení dnes stojí víc — ale taky dostaneš víc.

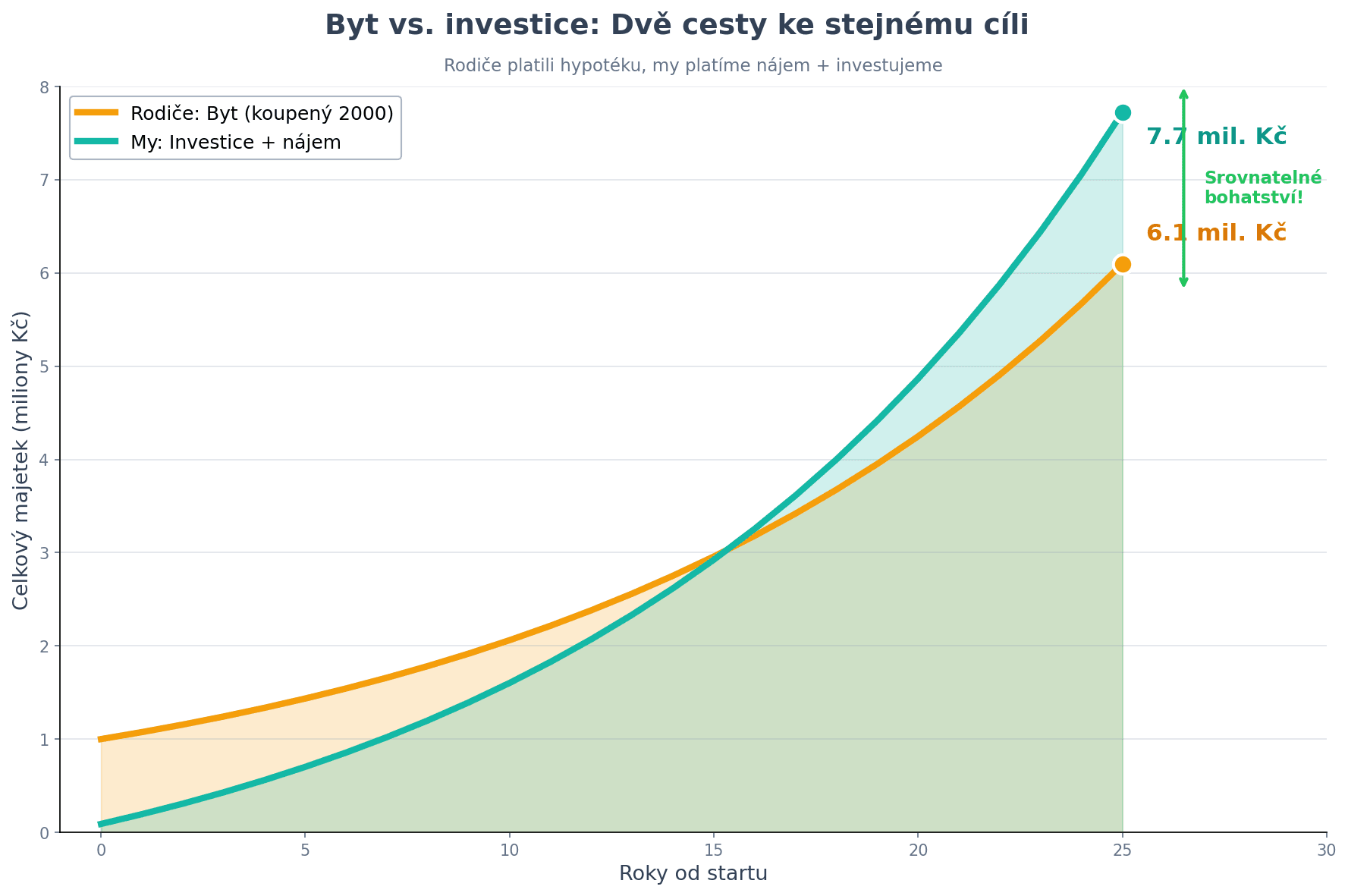

Klíčový graf: Byt vs. investice

A teď to důležité.

Rodiče dali peníze do bytu. My můžeme dát peníze do investic. Kam to vede za 25 let?

Překvapivě podobně.

- Rodiče: Koupili byt za 1 milion v roce 2000. Dnes má hodnotu ~6-8 milionů.

- My: Investujeme pravidelně do ETF. Za 25 let máme ~6–10 milionů.

Cesta je jiná, výsledek podobný.

Rodiče budovali majetek skrze nemovitost. My ho můžeme budovat skrze investice. Obojí funguje.

Jde jen o jinou hru s budováním majetku, která se průběžně v historii mění.

Za 20 let už třeba ani nebudeme vlastnit byty, ale části firmem, kdo ví?

Jiná hra, jiná pravidla

Tady je ten klíčový posun v myšlení.

Hra rodičů (2000):

- Kup byt v Praze co nejdřív

- Splácej hypotéku 20 let

- Byt = jediná investice

Naše hra (2024):

- Nemusíš kupovat v centru Prahy

- Můžeš bydlet v menším městě nebo na okraji

- Rozdíl v ceně třeba investuješ

- Máš potom bydlení + portfolio

Příklad: Praha vs. okolí

...Ceny jsou ilustrační, soustřeď se spíš na poměry.

| Varianta | Cena bytu/domu | Hypotéka měsíčně | Zbyde na investice |

|---|---|---|---|

| Byt Praha centrum | 8 000 000 Kč | ~35 000 Kč | 0 Kč |

| Byt Praha okraj | 5 500 000 Kč | ~24 000 Kč | 5 000 Kč |

| Dům 30 km od Prahy | 4 500 000 Kč | ~20 000 Kč | 10 000 Kč |

Za 25 let těch 10 000 Kč měsíčně v investicích = ~8 milionů Kč.

Takže: dům za 4,5 milionu + portfolio 8 milionů = 12,5 milionu celkem.

Vs. byt v centru za 8 milionů, který možná vyroste na 12 milionů.

Podobný výsledek, jiná cesta.

Kariéra: Víc příležitostí než kdy dřív

A teď ta pozitivní část, o které se moc nemluví.

Mladí lidé dnes vydělávají líp

V roce 2000 byl nástupní plat absolventa VŠ kolem 15 000 Kč.

Dnes? Absolvent IT nastupuje za 50–60 000 Kč. Ekonom za 35–40 000 Kč. I „běžné" obory startují výš.

A není to jen o IT.

| Obor | Nástupní plat 2000 | Nástupní plat 2024 |

|---|---|---|

| IT/Development | ~20 000 Kč | 50–70 000 Kč |

| Finance/Accounting | ~15 000 Kč | 35–45 000 Kč |

| Marketing | ~12 000 Kč | 30–40 000 Kč |

| Strojírenství | ~14 000 Kč | 35–45 000 Kč |

Ano, inflace. Ale i v reálných číslech jsou nástupní platy vyšší než před 25 lety.

Kariérní růst je rychlejší

V roce 2000 jsi čekal 10 let na povýšení. Dnes?

- Seniorní pozice za 3–5 let v mnoha oborech

- Manažerské role před třicítkou nejsou výjimkou

- Změna oboru je normální a přijímaná

Trh práce je dynamičtější. Firmy soutěží o talenty. Když jsi dobrý, máš páky k vyjednávání.

Zahraniční firmy v Česku

Tohle rodiče neměli.

V roce 2000 byly v Česku hlavně české firmy s českými platy. Dnes?

- Microsoft, Google, Amazon — development centra v Praze

- Red Hat, Oracle, IBM — tisíce zaměstnanců i v Brně

- Startupy s VC penězi — konkurenceschopné platy

Můžeš pracovat pro světovou firmu, za nadprůměrný plat, a zůstat v Česku, no není to fantastický?

Jak vyhrát v nové hře

Nejde o to kopírovat rodiče. Jde o to pochopit nová pravidla.

1. Nepřeceňuj byt v centru

Byt v Praze není jediná cesta k bohatství. Dům na okraji + investiční portfolio může být lepší kombinace.

Vzpomeň si na nedávnou zdravotní krizi a jak plno firem znatelně povolilo v přístupu práce z domu.

2. Začni investovat hned

I 5 000 Kč měsíčně dělá za 25 let zázraky. Složený úrok + české daňové výhody = silná kombinace.

3. Investuj do kariéry

Mladí lidé dnes můžou vydělávat dobře rychle. Vzdělávej se, měň práci, vyjednávej. Je to skvělý, trh je na tvé straně.

4. Mysli v horizontu 25 let

Rodiče měli byt a nic jiného. Ty můžeš mít bydlení + portfolio + kariéru s růstovým potenciálem.

Příběh dvou cest

Cesta rodičů (2000):

- Byt v Praze za 1 milion

- Hypotéka 20 let

- Dnes: byt za 6 milionů

- Žádné další investice

Tvoje cesta (2024):

- Dům 30 km od Prahy za 4,5 milionu

- Hypotéka nižší, zbyde na investice

- Za 25 let: dům + portfolio dohromady 12+ milionů

- Plus lepší kariérní příležitosti

Která cesta je lepší?

Obě vedou k podobnému cíli. Jen po jiné trase.

Závěr: Jiná hra, stejný cíl

Máme se líp než rodiče?

Ano — ale jinak.

Byt v centru Prahy je dražší. To je fakt. Ale:

- Bydlení má vyšší standard

- Kariérní možnosti jsou lepší

- Investování je dostupnější

- Cesta k bohatství existuje i bez bytu v centru

Rodiče hráli hru „kup byt co nejdřív". My hrajeme hru „buduj majetek chytře".

A víš co? Naše hra má víc možností.

Tak toho využij.

Máš vlastní zkušenost nebo názor? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.