Reforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Petr pracuje 12 let jako svářeč. Každý den 8 hodin u hořáku, prach, hluk, teplo. Ví, že jde o namáhavou práci. Ale penzijko nikdy neřešil — zaměstnavatel mu přispíval dobrovolně 500 Kč měsíčně a Petr si říkal, že to stačí.

V lednu 2026 dostal výplatní pásku s položkou, která ho zastavila.

Příspěvek zaměstnavatele na penzijní spoření: 1 800 Kč.

Nikdo mu to neřekl. Zaměstnavatel mu prostě tiše začal posílat 4 % z hrubé mzdy — povinně, ze zákona. Petr měl nárok na tuhle výhodu celý rok a málem ji prošvihl, protože ji neznají miliony zaměstnanců, kteří jsou na tom podobně jako on.

Tohle je jenom jeden z důvodů, proč reforma penzijního spoření 2026 stojí za tvou pozornost. I když jsi přesvědčený, že penzijní spoření je předražená past (a já s tebou do značné míry souhlasím — přečti si Penzijko v Česku: Je to past?), tohle je rok, kdy se pravidla mění.

A kdo pravidla nezná, prohrává ještě před startem.

Proč rok 2026 mění pravidla hry v penzijním spoření

Česko má téměř 3,9 milionu účastníků třetího pilíře (k 30. 9. 2025) — číslo, které zní impozantně. Jejich počet ale rok co rok klesá a realita je míň slavná, než se zdá.

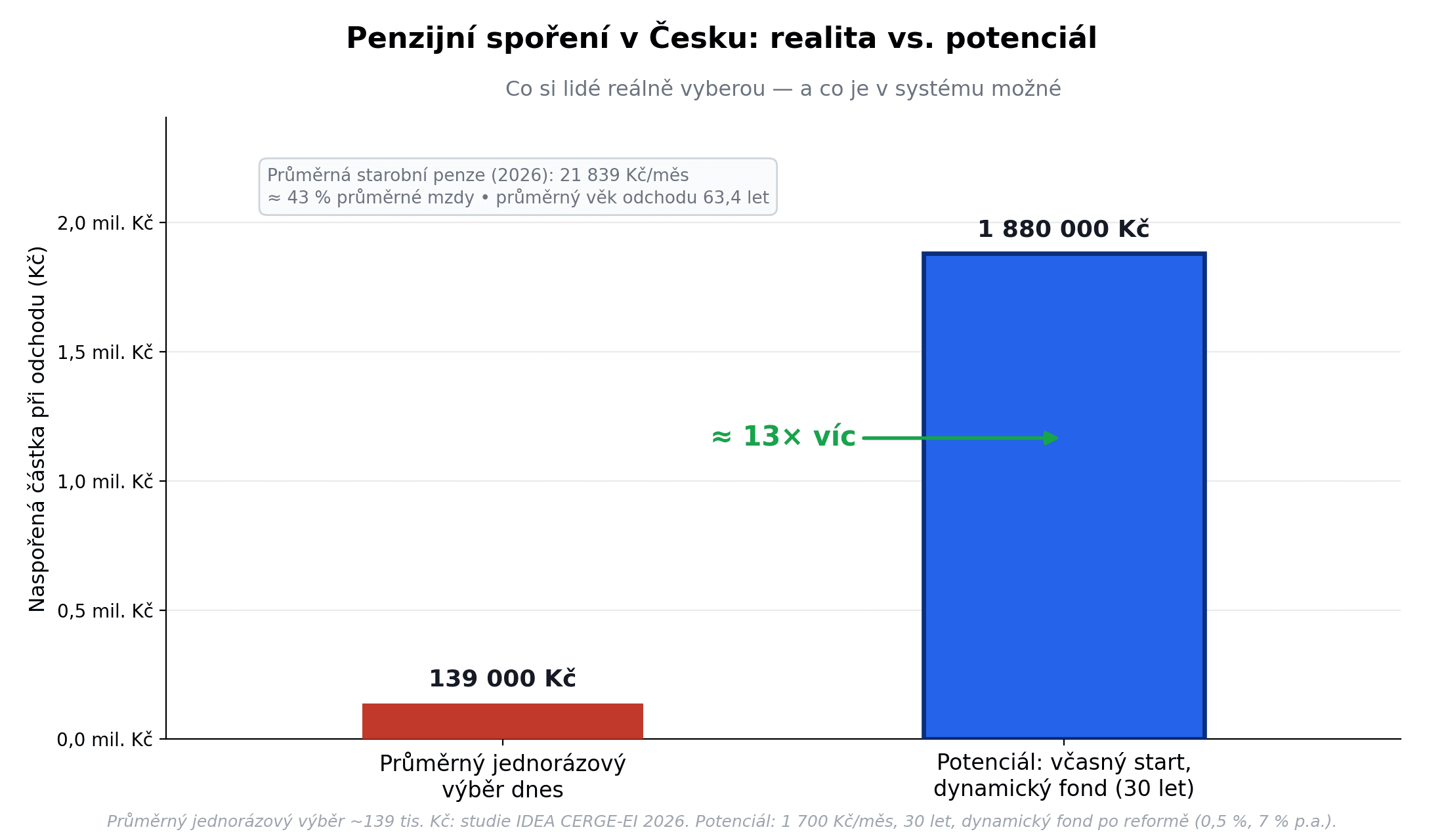

Průměrný účastník si dnes z penzijka vybere jednorázově jen kolem 139 000 Kč (u doplňkového penzijního spoření zhruba 116 000 Kč) — ukazuje studie IDEA při CERGE-EI z roku 2026. Při průměrné starobní penzi 21 839 Kč měsíčně (od ledna 2026, zhruba 43 % průměrné hrubé mzdy) si tím člověk přilepší sotva pár set korun měsíčně — a po pár letech je po penězích.

Jak jsem psal v článku o důchodech v Česku, na státní důchod se spoléhat nechci. A zřejmě ani ty.

Problém nebyl jen v tom, že Češi málo spoří. Problém byl v tom, že i ti, kteří spořili, dostávali žalostně nízké výnosy. Transformované fondy (stará penzijní připojištění) průměrně vydělaly v roce 2025 jen 1,57 % — zatímco inflace byla vyšší. Lidé tak reálně přišli o peníze.

Poplatky se navíc liší podle typu fondu: transformované kolem 1,0 % ročně (0,8 % z objemu + 10 % z výnosu), dynamické fondy DPS až ke 2,3 % (1,0 % z objemu + 15 % z výnosu). Podle studie IDEA při CERGE-EI (2026) ukrojily poplatky za poslední dekádu 37–49 % výnosů fondů — a u dynamických fondů můžou za celý život sebrat klidně polovinu majetku.

A výsledek? Slovenské indexové fondy ve druhém pilíři vydělaly za 10 let +133 %, ty novější (po roce 2012) dokonce +172 %. České dynamické DPS fondy za stejné období jen +88 %.

Tohle není zanedbatelný rozdíl. To jsou stovky tisíc korun na jednoho střadatele.

Ministerstvo financí v červnu 2026 předložilo balíček reforem, nazvaný příznačně „Lepší penzijko“. Jde zatím o návrh v připomínkovém řízení s plánovanou účinností od 1. ledna 2027 — musí ho ještě schválit vláda a Parlament. Jestli přinese skutečnou revoluci, nebo jen kosmetické změny, na to se podíváme dál.

Přehled klíčových změn: Co přináší reforma penzijního spoření 2026

Rozdělím to jasně. Část změn platí už od 1. ledna 2026 (povinný příspěvek zaměstnavatele), část je teprve v legislativním procesu a pravděpodobně vstoupí v platnost od 1. ledna 2027.

| Změna | Platí od | Co přesně |

|---|---|---|

| Povinný příspěvek zaměstnavatele (rizikové profese) | 1. 1. 2026 | 4 % z vyměřovacího základu (v praxi ≈ hrubá mzda) u rizikových prací 3. kategorie |

| Snížení správního poplatku | 1. 1. 2027 (návrh) | Max. 0,5 % ročně (místo stávajících až 1 % + výkonnostní poplatek) |

| Zrušení výkonnostního poplatku | 1. 1. 2027 (návrh) | Žádný výkonnostní poplatek pro standardní fondy |

| Zdvojnásobení státního příspěvku do 30 let | 1. 1. 2027 (návrh) | 40 % z vkladu (max. 680 Kč/měs.) místo stávajících 20 % |

| Výběr třetiny úspor do 36 let | 1. 1. 2027 (návrh) | Po 10 letech spoření, bez sankce, bez vrácení daňové úlevy |

| Nižší vstup pro děti | 1. 1. 2027 (návrh) | Min. 100 Kč/měs. pro státní příspěvek (místo 500 Kč) |

| Konec transformovaných fondů | 31. 12. 2036 | ~1,7 milionu klientů (≈ 340 mld. Kč) převedeno do konzervativních fondů DPS |

Reforma je teprve v parlamentním procesu. Podmínky se mohou ještě měnit. Ale směr je jasný — a teprve teď stojí za to reformovaného penzijka využít naplno.

Povinný příspěvek zaměstnavatele: Máš na něj nárok?

Tato část platí už teď. Zákon č. 324/2025 Sb. vstoupil v platnost 1. ledna 2026 a stovky tisíc zaměstnanců o něm stále neví.

Kdo má nárok?

Zaměstnanci zařazení do 3. kategorie rizikových prací (kategorizace dle vyhlášky č. 432/2003 Sb.) — ale pozor, povinný příspěvek se týká jen čtyř konkrétních faktorů: celková fyzická zátěž, vibrace, zátěž teplem a zátěž chladem. Typicky:

- Svářeči, kováři, hutníci, slévači (zátěž teplem)

- Pracovníci v mrazírnách a chladírnách (zátěž chladem)

- Obsluha bouracích kladiv, brusiči, leštiči (vibrace)

- Stavební a lesní dělníci při těžké fyzické práci (celková fyzická zátěž)

Pozor: na samotnou noční práci, psychickou zátěž nebo chemické faktory se povinný příspěvek nevztahuje. Podmínka navíc je, že v daném měsíci odpracuješ alespoň 3 rizikové směny.

Kolik to je v Kč?

Výše příspěvku je 4 % z vyměřovacího základu (zjednodušeně z hrubé mzdy). Při hrubé mzdě 45 000 Kč to je 1 800 Kč měsíčně od zaměstnavatele — automaticky, bez žádosti.

Příspěvek zaměstnavatele do 50 000 Kč ročně je navíc osvobozen od daně i odvodů. Čistý benefit, který se nikde jinde nenajde.

Co dělat teď?

Podívej se na výplatní pásku a zjisti, jestli zaměstnavatel příspěvek posílá. Pokud ne a myslíš, že patříš do 3. kategorie, obrať se na HR nebo přímo na svůj krajský hygienický úřad, který kategorizaci práce eviduje.

Jeden telefonát může znamenat 21 600 Kč ročně navíc na penzijním spoření. A to bez jakékoli práce.

Snížení poplatků: Kolik ušetříš za 30 let?

Poplatky jsou v investování jako rez — tiše ničí to, co sis budoval. A v českých penzijních fondech byl rez doteď hodně silný.

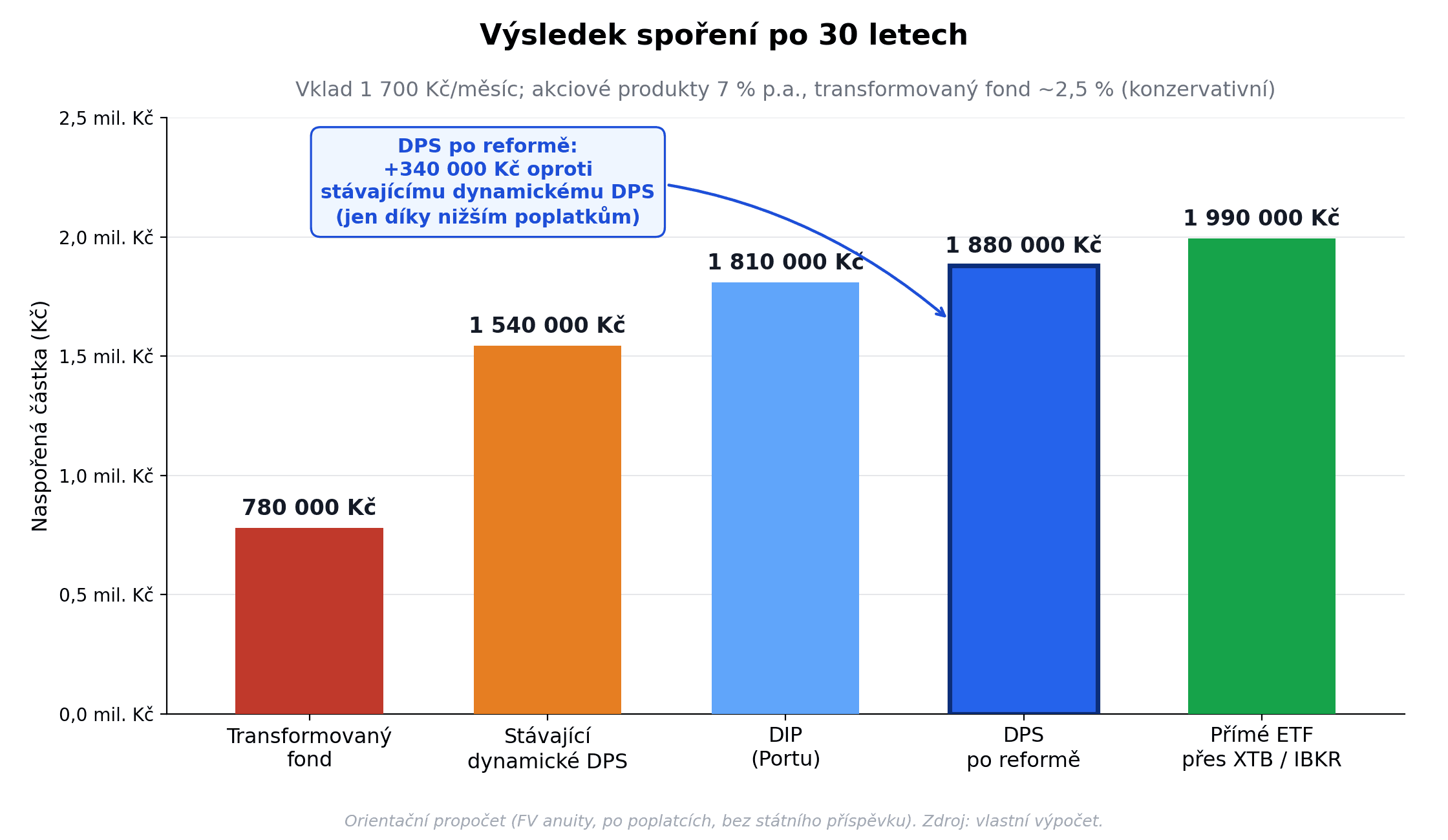

Zkusme to na konkrétním příkladu. Vkládáš 1 700 Kč měsíčně po 30 let. U akciových (dynamických) fondů počítám s hrubým výnosem 7 % ročně; transformovaný fond je ze zákona konzervativní, takže reálně vydělá mnohem míň (počítám ~2,5 %). Co z toho zbyde po poplatcích?

| Varianta | Předpoklad | Výsledek po 30 letech |

|---|---|---|

| Transformovaný fond | ~2,5 % výnos, 0,8 % + 10 % ze zisku | ~780 000 Kč |

| Stávající dynamické DPS | 7 % výnos, 1,0 % + 15 % ze zisku | ~1 540 000 Kč |

| DIP (Portu) | 7 % výnos, 0,5 % + ~0,2 % TER | ~1 810 000 Kč |

| DPS po reformě | 7 % výnos, max. 0,5 % | ~1 880 000 Kč |

| Přímé ETF (XTB / IBKR) | 7 % výnos, ~0,2 % TER | ~1 990 000 Kč |

Rozdíl mezi starým transformovaným fondem a reformovaným DPS je za 30 let přes 1 000 000 Kč. Část ukrojí poplatky, ale hlavní díl je v tom, že transformovaný fond je konzervativní a reálně skoro nevydělává.

A když srovnáš jablka s jablky? Samotné snížení poplatků (z 1,0 % + 15 % ze zisku na max. 0,5 %) přidá u dynamického DPS za 30 let zhruba 340 000 Kč — za úplně stejné vklady, bez jakékoli změny v chování.

Přesto si nenechám ujít jednu pravdu: i reformované DPS s 0,5 % nestačí na přímé ETF investování. Globální ETF přes XTB nebo IBKR s TER ~0,20 % překonává DPS — protože výnos není po výběru zdaněný 15 % a po 3 letech platí časový test (osvobození od daně). Víc o tom v článku Spořicí účet vs ETF 2026.

Jasně ale říkám: reformované DPS je výrazně lepší než stávající stav. A nejsilnější je kombinace DPS + ETF.

Nové alternativní fondy: Příležitost, nebo past?

Tady musím být upřímný — a trochu alarmistický.

Ministerstvo financí nově umožňuje penzijním společnostem spouštět tzv. alternativní fondy v rámci DPS. Mohou investovat do soukromého kapitálu (private equity), nemovitostí, komodit, kryptoměn, infrastruktury a rizikového kapitálu (venture capital).

Zní to lákavě. Ale je tu jeden zásadní problém: na tyto fondy se nevztahuje připravovaný strop poplatků 0,5 %.

Podívej se na příklady reálných produktů, které jsou na trhu:

- Rentea Alternativní fond: cílový výnos 10–14 % ročně — skutečné poplatky 1,2 % z aktiv + 10 % ze zisku (zákon u alternativních fondů přitom dovolí až 2,5 % + 25 %)

- Generali Future Alternativní fond: kombinuje akcie s alternativními aktivy — poplatky 1,5 % + 15 % ze zisku

I pouhých 1,5 % + 15 % ze zisku ukrojí velkou část výnosu — a zákonný strop 2,5 % + 25 % by ho dokázal sežrat skoro celý. A to ještě u produktů, kde kvůli nerovnoměrnému zhodnocení v čase a nízké likviditě alternativních aktiv těžko posoudíš skutečné výsledky.

Já osobně preferuji akumulační globální ETF s pravidelným investováním — podrobněji v článku Nejlepší světové ETF. MSCI World nebo MSCI All World ETF s TER kolem 0,20 % bije alternativní fondy v dlouhodobém horizontu jednoduše tím, že neplatíš za zbytečnou komplexitu.

Alternativní fondy v rámci DPS mohou být zajímavé jedině pro zkušené investory s horizontem 10+ let, kteří dokonale chápou strukturu poplatků. Pro začínající střadatele je to drahá past.

Pokud na tebe finanční poradce tlačí na alternativní fond — zeptej se konkrétně na celkové roční náklady a srovnej je s globálním akciovým ETF fondem ve standardním DPS. Pak se rozhodni.

Penzijní spoření vs. DIP vs. ETF: Které kombinovat?

Tohle je otázka, kterou dostávám nejčastěji. A odpověď není „jedno, nebo druhé“ — je to „jak je správně kombinovat“.

Nejdřív přehledné srovnání:

| Kritérium | DPS (penzijko) | DIP | Přímé ETF |

|---|---|---|---|

| Státní příspěvek | Ano (max. 340 / 680 Kč/měs.) | Ne | Ne |

| Daňový odpočet | Ano (sdílený limit 48 000 Kč/rok) | Ano (sdílený limit 48 000 Kč/rok) | Ne |

| Příspěvek zaměstnavatele | Ano (osvobozen od daně do 50 000 Kč/rok) | Ano (osvobozen od daně do 50 000 Kč/rok) | Ne |

| Poplatky po reformě | max. 0,5 % | ~0,7 % (Portu: 0,5 % + 0,2 % ETF) | ~0,15–0,20 % TER |

| Likvidita | Nízká (výběr v důchodu / od 60 let) | Nízká (pravidlo 120/60: min. 10 let a zároveň věk 60) | Vysoká (kdykoli) |

| Daň z výnosu při výběru | 15 % (z výnosu při jednorázové výplatě) | 0 % po 3 letech (časový test); 15 % jen při předčasném výběru | 0 % po 3 letech (časový test) |

| Flexibilita | Nízká | Střední | Vysoká |

Státní příspěvek 340 Kč měsíčně na vklad 1 700 Kč odpovídá 20 % z vkladu — ber to ale jako jednorázový státní bonus, ne garantovaný roční výnos (z prvních 500 Kč ani z částky nad 1 700 Kč se nepočítá a při předčasném výběru se vrací státu). I tak: takhle jistý přídavek k vkladu ti žádný trh nenabídne. Proto penzijko nedoporučuji rušit — ale kombinovat s dalšími nástroji.

O daňovém zvýhodění ETF a časovém testu jsem psal v Daňové revoluci 2026. Vše o DIPu najdeš v DIP v Česku.

Důležitá poznámka: daňový odpočet 48 000 Kč ročně je sdílený limit pro DPS, DIP i životní pojištění dohromady. Při kombinaci DPS + DIP sleduj, aby součet vlastních příspěvků nepřekročil tento limit.

Jak nastavit autoinvest vedle penzijního spoření

Tady se dostávám k tomu, co doporučuji — a hned na rovinu i k tomu, co dělám sám (je to totiž trochu jinak).

Filozofie je jednoduchá: vezmi každou bezplatnou výhodu, co stát nabízí, ale nespoléhej se jen na ni. Kombinuj.

Vrstva 1 — DPS (základ, nezrušovat): Vkládej 1 700 Kč měsíčně do dynamického akciového fondu v penzijku. Státní příspěvek 340 Kč (nebo po reformě 680 Kč do 30 let) plus příspěvek zaměstnavatele, pokud máš nárok. To je jako kupovat ETF s 20–40% slevou hned první den.

Vrstva 2 — DIP (daňový odpočet): Přes Portu nebo Fondee nastav pravidelnou investici do globálního akciového ETF. Každá koruna sem (a do DPS nad rámec 1 700 Kč) ti snižuje daňový základ — až do limitu 48 000 Kč ročně. Plně využitý limit znamená 4 000 Kč měsíčně a úsporu na dani až 7 200 Kč ročně — peníze, které pak vrátíš zpět do investic.

Vrstva 3 — Autoinvest ETF (maximální flexibilita): Cokoliv nad tento rámec jde přímo do investičního plánu (XTB, nebo Interactive Brokers, který používám já) — bez správcovského poplatku, ETF TER ~0,20 %, a po 3 letech splnění časového testu = 0 % daň z výnosu. Plná likvidita kdykoli.

Jak celý autoinvest nastavit krok za krokem jsem podrobně popsal v článku Automatizované investování pro začátečníky.

Jak to dělám já — a proč reformu i tak vítám: Přiznám se: sám to mám ještě jednodušší. Investuju přes jedinou platformu (Interactive Brokers) — pravidelně každý měsíc a občas větší jednorázový vklad. Mám rád jednoduchost, plnou kontrolu a všechno na jednom místě, takže penzijko osobně nevyužívám. Je to ale moje preference, ne univerzální rada.

O to víc tuhle reformu vítám. Stát konečně tlačí penzijní společnosti, aby si neukrajovaly tak velký díl — náklady na správu přitom nemají nijak závratné a spoléhají se na ně miliony lidí. Takže pokud máš rád snadný, „bezúdržbový“ přístup penzijka a vejdeš se do daňových limitů — jdi do toho. Vřele doporučuju, hlavně kvůli státnímu a zaměstnavatelskému příspěvku.

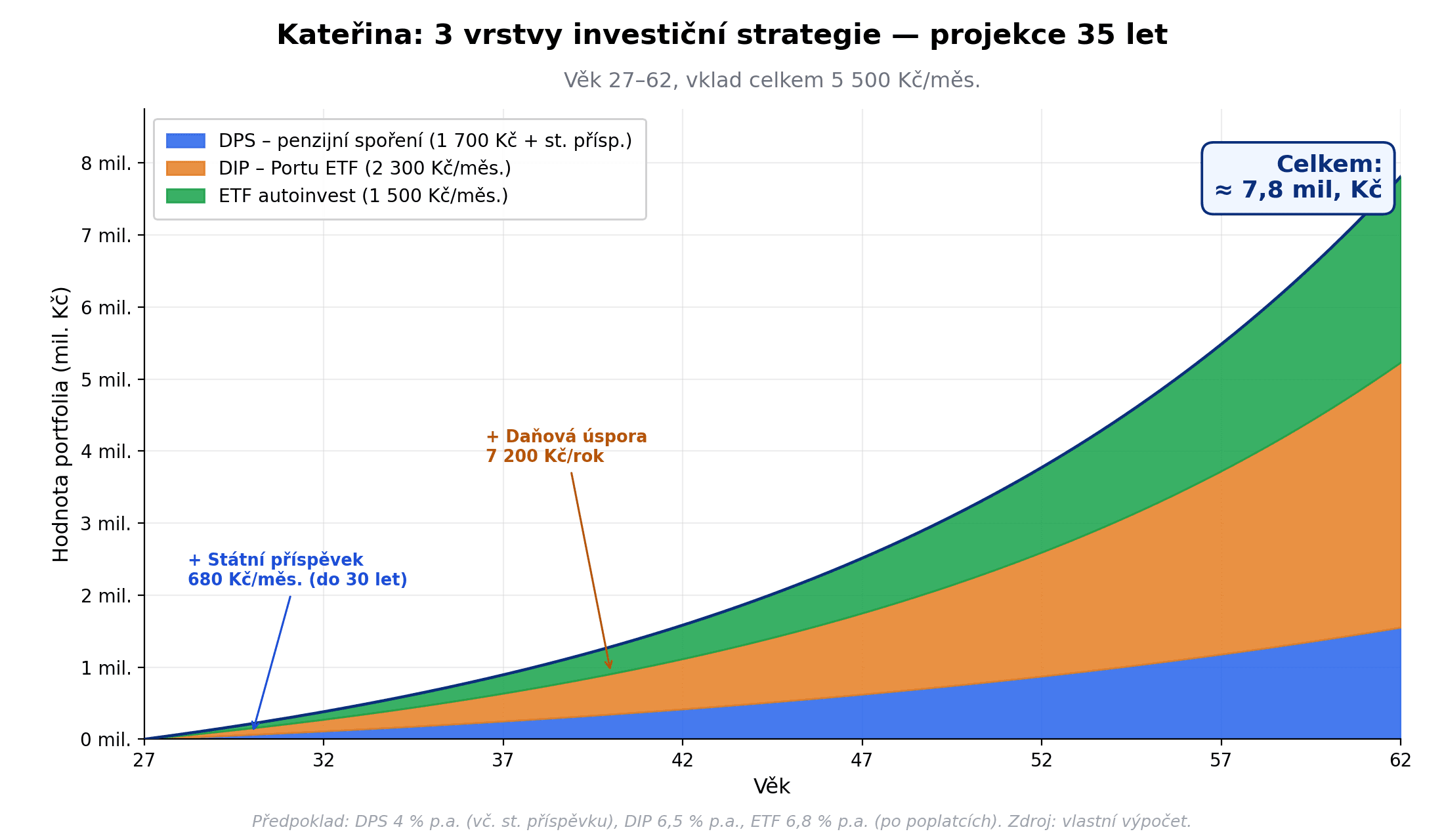

Konkrétní příklad: Kateřina, 27 let, učitelka (40 000 Kč hrubá)

| Vrstva | Částka/měs. | Bonus |

|---|---|---|

| DPS — akciový fond | 1 700 Kč | + 680 Kč státní příspěvek (do 30 let po reformě) |

| DIP (Portu) | 2 300 Kč | Daňový odpočet 27 600 Kč/rok → úspora ~4 100 Kč |

| ETF autoinvest (IBKR / XTB) | 1 500 Kč | Časový test po 3 letech → 0 % daň z výnosu |

| Celkem | 5 500 Kč/měs. | Daňová úspora ~4 100 Kč/rok |

Za 35 let — s realistickými výnosy jednotlivých vrstev (DPS 4 %, DIP 6,5 %, ETF 6,8 % po poplatcích) — naspoří přibližně 7 800 000 Kč. Mnohonásobek toho, s čím dnes průměrný účastník z penzijka odchází. A to při mzdě učitelky — ne manažera nebo ajťáka.

Rozdíl není ve výši příjmu. Je ve strategii.

Pro koho je reforma nejdůležitější: Checklist akcí

Segmentuji čtenáře do skupin — podívej se, kam patříš, a udělej kroky, které jsou pro tebe nejdůležitější.

Zaměstnanci v rizikové profesi (3. kategorie)

Toto je nejnaléhavější. Příspěvek zaměstnavatele platí od 1. 1. 2026 — teď, ihned.

- Zkontroluj výplatní pásku: vidíš tam příspěvek zaměstnavatele na penzijní spoření?

- Ověř s HR, do které kategorie rizika patří tvoje práce

- Pokud nemáš aktivní DPS smlouvu, založ ji — bez ní nemá zaměstnavatel kam příspěvek posílat

- Přejdi z konzervativního na dynamický/akciový fond v penzijku

Mladí do 30 let

Po reformě (od 2027) dostaneš zdvojnásobený státní příspěvek — 40 % z vkladu místo 20 %. To je 680 Kč měsíčně při vkladu 1 700 Kč. Ročně 8 160 Kč od státu zdarma.

Navíc: máš před sebou 35–45 let do důchodu. Složené úročení pracuje nejintenzivněji právě tady.

- Otevři DPS co nejdříve — každý rok navíc výrazně mění výsledek

- Vyber dynamický akciový fond (ne konzervativní — máš čas přečkat výkyvy)

- Nastav autoinvest paralelně přes DIP nebo XTB

Klienti transformovaných fondů (stará penzijní připojištění)

Pokud máš smlouvu z doby před rokem 2013, jsi s největší pravděpodobností v transformovaném fondu. Průměrné zhodnocení: 1,57 % v roce 2025. Inflace byla vyšší. Reálně ztrácíš.

- Ověř typ smlouvy (transformovaný fond vs. DPS)

- Zvaž přechod do DPS dynamického fondu teď, nečekej do 2036

- Upozornění: přechodem ztrácíš garance staré smlouvy — ale konzervativní fond ti v součtu nabídne méně

Střední věk (35–50 let), spoříš málo nebo v konzervativním fondu

- Zkontroluj fond — jsi v konzervativním nebo vyváženém? Přejdi na dynamický/akciový

- Nastav kombinaci: DPS 1 700 Kč + DIP 2 000–4 000 Kč + ETF autoinvest

- Využij plný daňový odpočet 48 000 Kč ročně → úspora 7 200 Kč na dani každý rok

OSVČ

Nemáš nárok na příspěvek zaměstnavatele — musíš si to vynahradit vyššími vlastními vklady. DPS je pro OSVČ méně atraktivní než pro zaměstnance. Soustřeď se primárně na DIP a autoinvest ETF přes XTB.

Závěr: Reforma penzijního spoření 2026 je krok správným směrem — ale nestačí

Budu upřímný.

Reforma penzijního spoření 2026 snižuje poplatky, přidává státní podporu pro mladé a dává větší flexibilitu. To jsou reálná zlepšení. A jak ukazuje studie IDEA při CERGE-EI, právě nižší poplatky a včasný start rozhodují o tom, jestli skončíš s pár sty tisíci, nebo s několika miliony. Kdo začne brzy, zvolí dynamický fond a využije zdvojený státní příspěvek, může mít při odchodu do důchodu klidně přes 1 900 000 Kč — místo pár set tisíc, s nimiž dnes většina lidí z penzijka odchází.

Ale penzijní spoření samo o sobě finanční nezávislost nevyřeší.

Systém je stále postavený na výběru v důchodovém věku, s nízkou likviditou a 15% daní z výnosu při jednorázové výplatě. A výnosy i po reformě zaostávají za přímým ETF investováním — alespoň pro ty, kteří jsou ochotni k trochu aktivnějšímu přístupu.

Já osobně sázím na jednoduchost: akumulační globální ETF, pravidelně přes jednu platformu, plná kontrola — penzijko sám nevyužívám. Pro spoustu lidí je ale kombinace penzijko + ETF objektivně to nejsilnější, co v Česku máš k dispozici: bere totiž všechny státní i zaměstnavatelské příspěvky. Vyber si podle toho, co ti sedí.

Tři kroky, které udělej teď:

- Zkontroluj výplatní pásku — dostáváš příspěvek zaměstnavatele? Máš na něj nárok?

- Přejdi na akciový fond v penzijku — konzervativní fond při inflaci 2–3 % je reálná ztráta

- Spusť autoinvest paralelně — DIP nebo XTB investiční plán do globálního ETF

Reforma penzijního spoření 2026 mění pravidla hry. Ale největší výhodu nezíská ten, kdo pasivně čeká na stát. Získá ji ten, kdo systém pochopí, aktivně využije všechny dostupné nástroje a nenechá se zatáhnout do drahých alternativních fondů.

Petr od hořáku to nakonec zjistil. Ty to víš teď.

Máš otázky k reformě nebo jak nastavit svoji strategii? Napiš mi — rád odpovím.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreNemovitostní crowdfunding 2026: opravdu 10 % skoro bez rizika? (co ti reklama neřekne)

Nemovitostní crowdfunding 2026 slibuje 10 % ročně. Kolik zbyde po 15% dani, proč vůbec někdo platí tolik a proč jsem tam neposlal ani korunu.

Investuj Chytre

Investuj ChytrePodílové fondy vs ETF: proč z drahých fondů v roce 2026 utíkají miliardy (a co s tím)

Milá paní u přepážky mi k hypotéce prodala drahý akciový fond. Kolik mě to stálo oproti ETF? Podílové fondy vs ETF v číslech, datech a bez keců.

Investuj Chytre

Investuj ChytreAkumulační vs. distribuční ETF 2026: co se českému investorovi opravdu vyplatí (a proč je klíčový 3letý časový test)

U akumulačního vs. distribučního ETF nejde o výnos, ale o daně. Rozdíl umí za 30 let dělat statisíce korun a rozhoduje o něm tříletý časový test. Proč pro Čecha vyhrává akumulace?

Investuj Chytre

Investuj ChytreInvestiční podvody 2026: jak poznat deepfake reklamu a falešnou platformu (a neposlat podvodníkům úspory)

Guvernér ČNB ve videu slibuje 20 % měsíčně a strýc mi chce poslat dvě stě tisíc. Investiční podvody v roce 2026 vypadají líp než kdy dřív. Ukážu ti sedm varovných signálů a jak si za pět minut ověřit platformu v registru ČNB, dřív než pošleš korunu.

Investuj Chytre

Investuj ChytreZaměstnanecké akcie: zdanění 2026 u RSU, opcí a ESOP (a proč si je nenechávám všechny)

E-mail „vested“ znamená daňový příjem ještě dřív, než cokoliv prodáš. Zaměstnanecké akcie se daní dvakrát ve dvou různých okamžicích a od roku 2026 vedle sebe běží tři různé režimy. Kde je hranice, proč se nový zákon nejspíš netýká tebe a kde číhá past s tříletým časovým testem.