České dividendové akcie 2026: Jak si vybudovat pasivní příjem z ČEZ, KB a Monety (a kolik kapitálu na to potřebuješ)

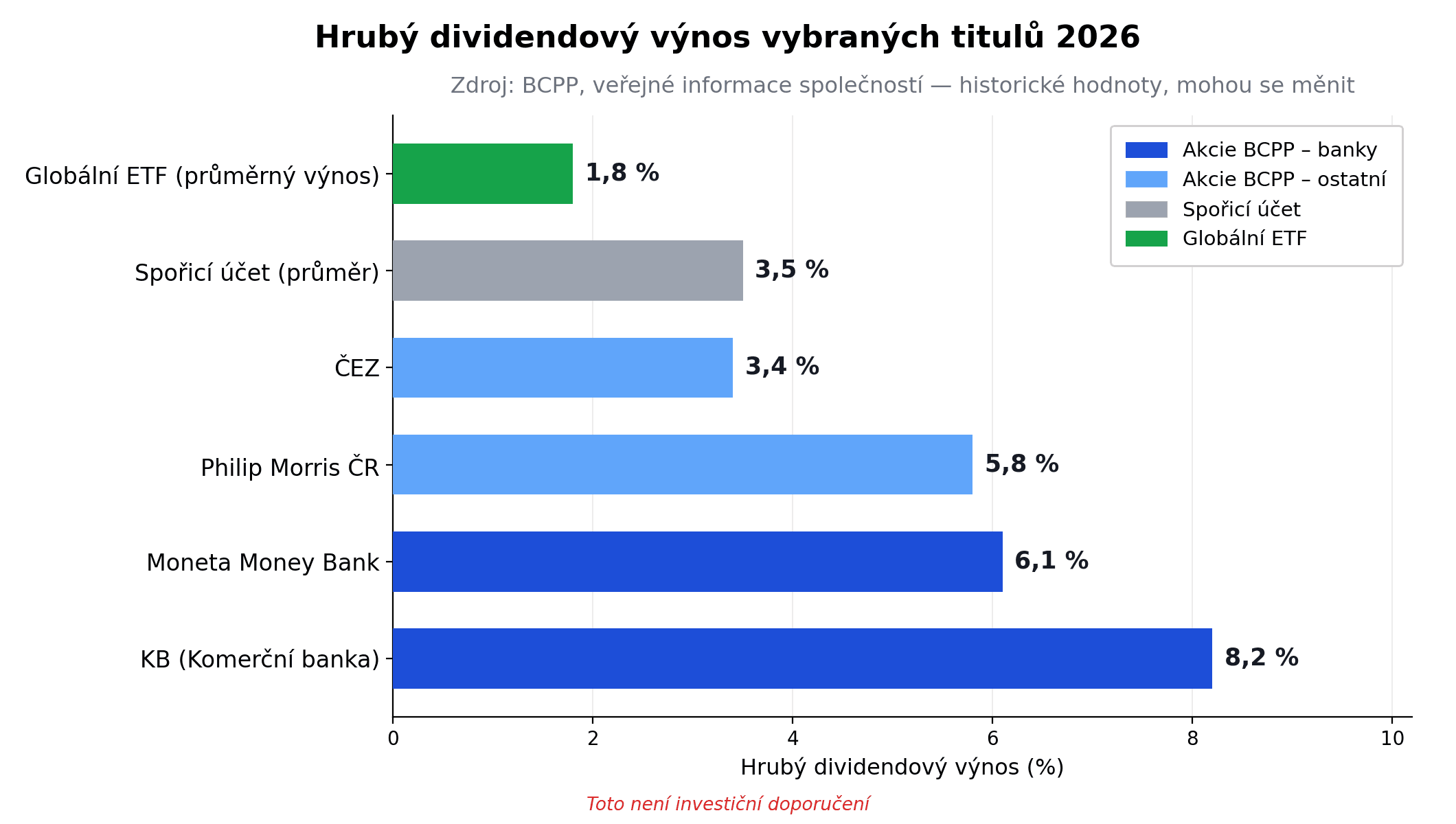

Pražská burza je jednou z nejštědřejších dividendových burz v celé Evropě. Průměrný hrubý dividendový výnos PX indexu se pohybuje mezi 4,5 až 5,8 % — a konkrétní tituly jako Komerční banka, Moneta nebo Philip Morris ČR to táhnou ještě výš.

Přesto ji drtivá většina Čechů ignoruje — a s ní i příležitost budovat pasivní příjem z českých dividendových akcií.

Spoří na spořicím účtu za 2,5 %. Nebo posílají peníze do globálního ETF a české akcie považují za „provinční trh pro dědy". A já to chápu — sám jsem rok a půl investoval výhradně do MSCI World a BCPP se mi zdála jako zbytečná komplikace.

Jenže čísla mi dávala stále víc důvodů k zamyšlení. A nakonec jsem se té komplikaci pořádně podíval na zuby.

V tomhle článku ti ukážu přesně, jak česká dividendová sezóna funguje a kolik kapitálu reálně potřebuješ na konkrétní pasivní příjem v Kč. A rovnou ti řeknu svůj osobní postoj, ať v tom máš jasno od první minuty: sám teď nedržím ani jednu dividendovou akcii. Ve fázi budování majetku jsem ze 100 % v globálních akumulačních ETF — chci zůstat v trhu, neplatit průběžně daň z dividend a nechat peníze růst tak, jak roste hodnota firem. Dividendy beru jako téma pro úplně jinou životní fázi. A přesně to ti tady chci vysvětlit — s čísly, ne s dojmy.

Proč Češi přehlíží pražskou burzu — a proč je to chyba

Řeknu ti to rovnou: česká burza má image problém.

Málokdo ví, že PX index v roce 2025 vzrostl o 52,6 % (bez dividend) a PX-TR (celkový výnos s reinvestovanými dividendami) překonal S&P 500 o desítky procentních bodů. A to není šťastná náhoda — BCPP patří dlouhodobě k nejdividendovějším trhům v Evropě.

Přitom na spořicím účtu dostaneš hrubě kolem 2,5–3,5 %. Na globálním distribučním ETF asi 1,5 %. Ale průměrný hrubý dividendový výnos PX indexu je kolem 4,5–5,8 %.

Proč to lidé ignorují? Najdu hned tři důvody.

Za prvé: Malý a „provinční" trh. Češi vnímají BCPP jako lokalitu pro starší generaci, ne jako atraktivní investiční destinaci. Tenhle stereotyp je letitý a houževnatý.

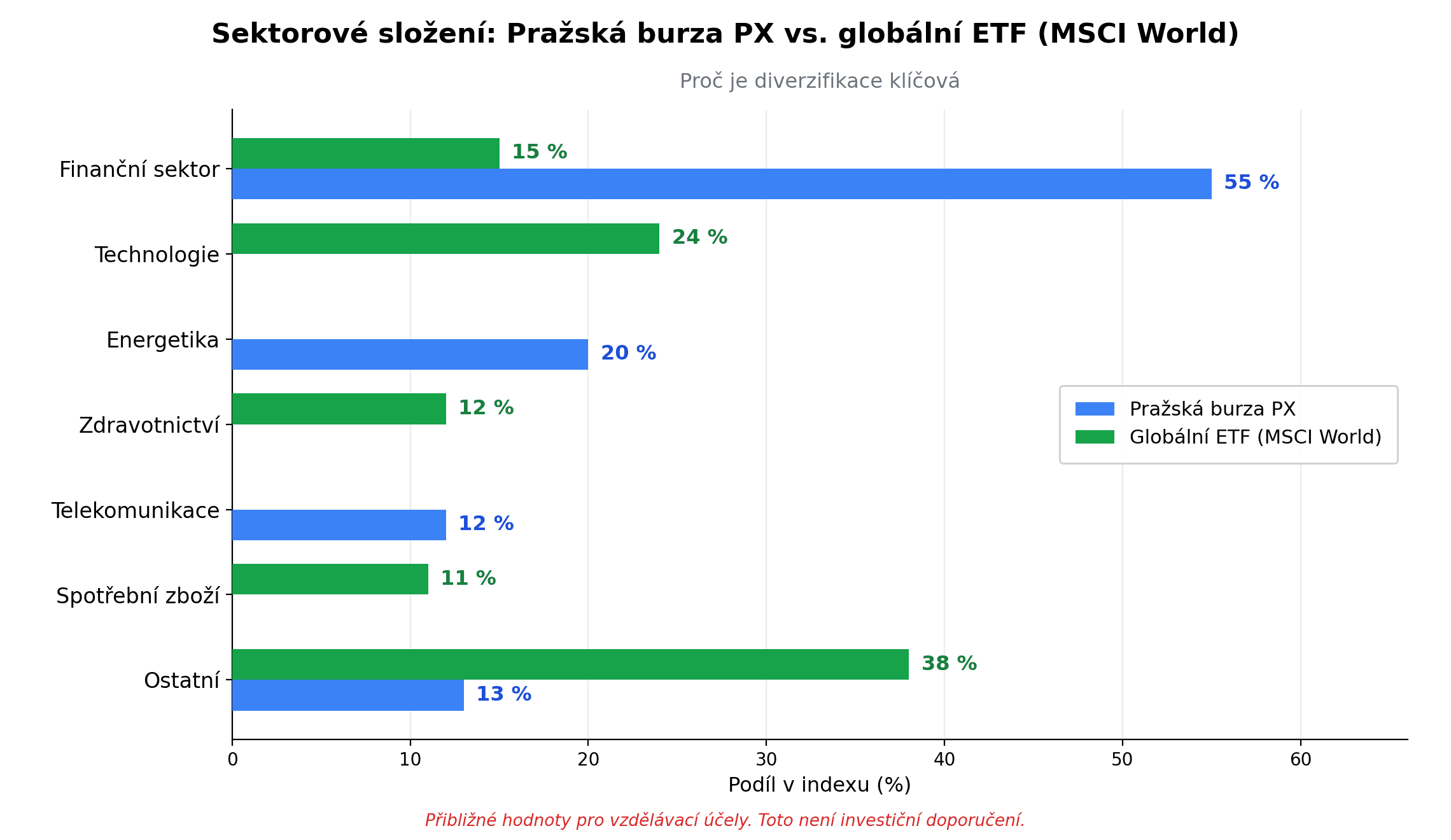

Za druhé: Sektorová koncentrace. PX index tvoří z 55 % banky, zbytek energetika, telekomunikace a tabák. Žádné technologie, žádné zdravotnictví. To opravdu není globální diverzifikace.

Za třetí: Nízká likvidita. Pro menší investory to nevadí, ale velké obchody mohou hýbat cenou.

Všechny tyhle výhrady jsou legitimní. A přesto — pro část portfolia a správnou strategii může pražská burza dávat smysl. Zvláště pokud chceš pravidelný příjem v Kč bez zbytečné daňové administrativy.

Srovnání spořicích účtů a ETF jsem rozebíral v článku Spořicí účet vs ETF v Česku 2026 — doporučuju přečíst před tím, než začneš.

Jak fungují dividendy na pražské burze — základy bez zbytečného žargonu

Dividenda je část zisku firmy, kterou firma vyplatí svým akcionářům. Jednoduché.

Ale mechanismus výplaty má svá pravidla a je dobré je znát — jinak se ti může stát, že zaplatíš daň navíc nebo nakoupíš akcie těsně před tím, než cena spadne.

Tři klíčové termíny:

- Valná hromada (VH): Akcionáři hlasují o výši dividendy. V Česku typicky duben–červen.

- Rozhodný den: Kdo je v tento den majitelem akcií, dostane dividendu. Musíš akcie vlastnit K tomuto dni, ne dřív.

- Ex-dividend den (ex-date): První den, kdy akcie obcházejí BEZ nároku na dividendu. Cena akcie v tento den typicky klesne přibližně o hodnotu dividendy. Kdo koupí akcie v tento den nebo po něm, dividendu nedostane.

Prakticky: Chceš dostat dividendu KB? Musel jsi být majitelem akcií k rozhodnému dni — letos 5. května. Výplata přišla 25. května.

Jak funguje srážková daň z českých dividend?

Tohle je elegantní část. U českých firem kotovaných na BCPP je 15% daň z dividendy sražena automaticky u zdroje — tvůj broker to vyřeší za tebe, na účet ti přijde čistá částka (85 % z hrubé dividendy) a ty s tím nemáš žádnou další administrativu. Neuvádíš nic do daňového přiznání.

Oproti tomu zahraniční dividendy (z akcií nebo distribučních ETF) musíš do daňového přiznání uvést sám. To je administrativa navíc.

Kompletní přehled daňových pravidel pro investory v ČR najdeš v článku Daňová revoluce 2026: Akcie bez daně bez limitu.

Jedna věc ale platí pro dividendy vždy: Dividendy NESPADAJÍ pod časový test. I když budeš akcie držet 10 let, 15% srážková daň se tě bude týkat každý rok při každé výplatě. Na rozdíl od kapitálového zisku z prodeje akcie nebo ETF, kde po 3 letech platíš 0 Kč. To je důležitý rozdíl, ke kterému se vrátím.

Top české dividendové akcie v roce 2026: detailní přehled

Teď k číslům. Čtyři tituly, které na BCPP táhnou dividendový příběh.

Komerční banka (KB) — rekordní výnos, ale pozor na výhled

Letos KB vyplatila 95,60 Kč na akcii (hrubá) — to je rekord. Třetí rok v řadě vyplatila 100 % čistého zisku akcionářům. Celkem to bylo 18,1 miliardy korun.

Při ceně akcie kolem 1 161 Kč k dubnu 2026 to znamená hrubý výnos 8,23 %, čistý (po 15% srážce) 6,99 %.

Tohle číslo vypadá úžasně. Ale musíš ho číst v kontextu: KB v podstatě fungovala jako dluhopis s nulovou reinvesticí do vlastního růstu. Management sám avizoval, že v roce 2027 sníží výplatní poměr na 80 %, dividenda pravděpodobně klesne na zhruba 76 Kč. Kdo nakupuje za současnou cenu s cílem "permanentního 8% výnosu", může být zklamán.

Bankovní tituly jako KB patří historicky mezi dividendové lídry BCPP — ale je třeba počítat s tím, že extrémně vysoký výplatní poměr je přechodný.

ČEZ — konec windfall tax otvírá dveře

ČEZ vyplatil letos 42 Kč na akcii (hrubá), výplata od 3. srpna 2026. Při ceně akcie kolem 1 240 Kč to dává hrubý výnos 3,4 %, čistý 2,89 %.

Je to méně než v minulých letech — a to proto, že ČEZ v posledních třech letech odváděl windfall tax, která ho stála přibližně 20 miliard korun na nižších dividendách. ČEZ platil přes 90 % celé windfall tax ze všech poplatníků v Česku. To byl pro akcionáře skutečně bolestivý výpadek.

Dobrá zpráva: od roku 2026 windfall tax skončila. ČEZ ve výsledcích prvního čtvrtletí 2026 vykázal nárůst zisku. Analytici pracují s výhledem dividendy kolem 54 Kč pro rok 2027 — to by byl hrubý výnos přibližně 4,4 % při současné ceně.

Moneta Money Bank — stabilní a rostoucí

Moneta vyplatila 11,5 Kč na akcii (hrubá), výplatní poměr 90 % zisku. Při ceně kolem 189,5 Kč jde o hrubý výnos 6,07 %, čistý 5,16 %.

Co se mi na Monetě líbí víc než na KB: management nastavil jasnou trajektorii postupného navyšování. Výhled do roku 2030 hovoří o dividendě kolem 15 Kč na akcii. Tohle je konzistentní, udržitelná politika — ne jednorázový výstřel.

Philip Morris ČR — dividendový veterán

Philip Morris ČR vyplácel dividendy nepřetržitě od roku 1997. Letos to bylo 1 100 Kč na akcii (hrubá), při ceně kolem 18 940 Kč to dává hrubý výnos zhruba 5,8 %, čistý kolem 4,9 %.

Letos dividenda mírně klesla z loňských 1 220 Kč — to je přirozená fluktuace. Ale 29 let bez přerušení je zárukou stability, jakou na BCPP nenajdeš moc často.

Srovnávací tabulka

| Titul | Cena akcie (přibl.) | Dividenda 2026 | Hrubý výnos | Čistý výnos |

|---|---|---|---|---|

| Komerční banka | 1 161 Kč | 95,60 Kč | 8,23 % | 6,99 % |

| Moneta Money Bank | 189,5 Kč | 11,5 Kč | 6,07 % | 5,16 % |

| Philip Morris ČR | ~18 940 Kč | 1 100 Kč | ~5,8 % | ~4,9 % |

| ČEZ | 1 240 Kč | 42 Kč | 3,4 % | 2,89 % |

Upozornění: Data platná k červnu 2026. Dividendové výnosy se mění s cenou akcie. Jde o historická data pro vzdělávací účely — toto není investiční doporučení.

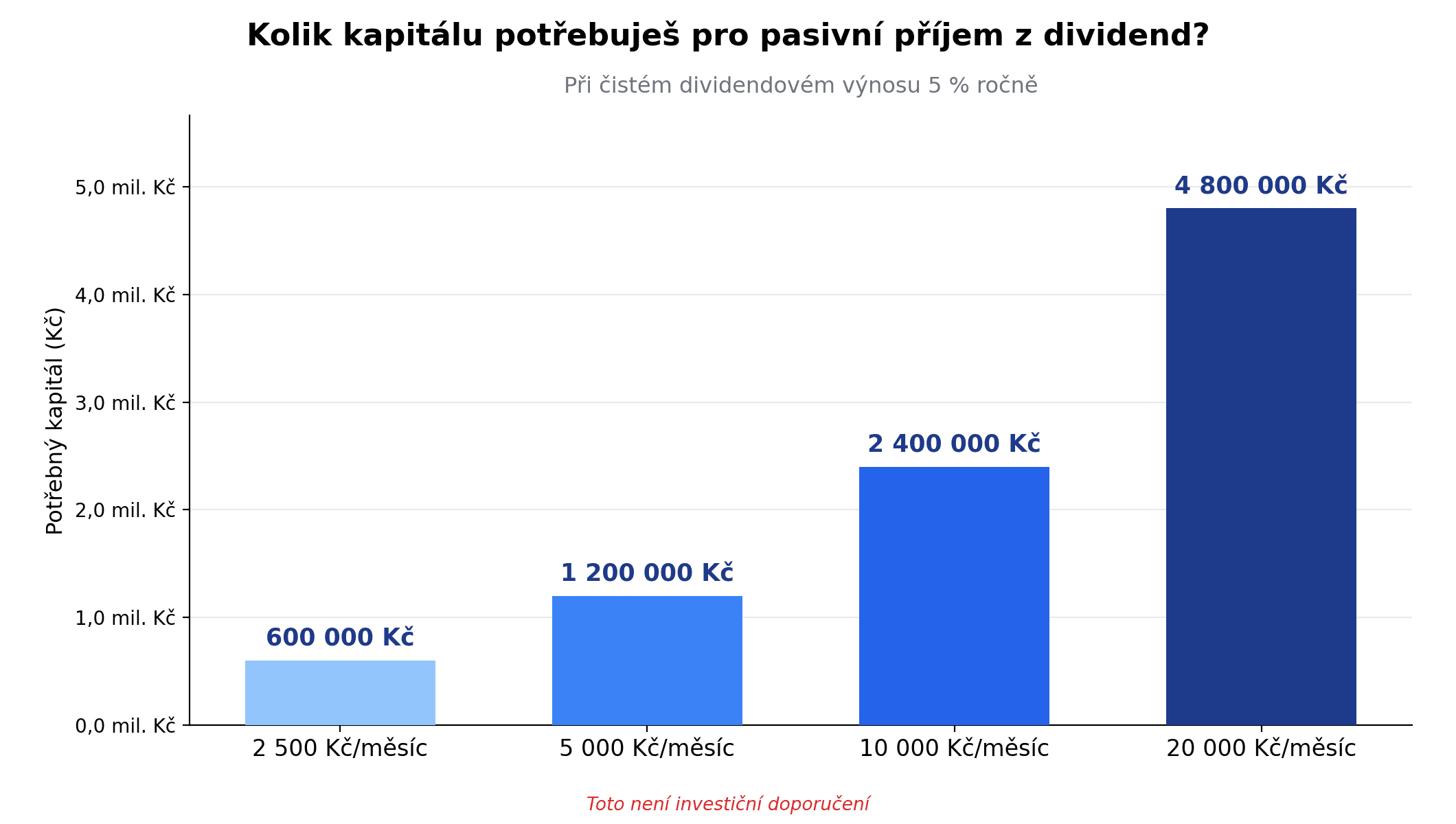

Kolik kapitálu potřebuješ na pasivní příjem z dividend? Konkrétní výpočty

Tohle je otázka, kvůli které jsi sem pravděpodobně přišel. Tak ji zodpovím konkrétně — v Kč.

Vzorec je prostý: potřebný kapitál = roční cílový čistý příjem ÷ čistý dividendový výnos

Pokud portfolio nese průměrný čistý výnos 5 % (hrubý ~5,88 %) a chceš 5 000 Kč měsíčně čistě:

- Roční potřeba: 5 000 × 12 = 60 000 Kč

- Potřebný kapitál: 60 000 ÷ 0,05 = 1 200 000 Kč

Na 10 000 Kč měsíčně potřebuješ při stejném výnosu 2 400 000 Kč.

Tabulka: Kolik potřebuješ?

| Cíl (čistý/měsíc) | Při čistém výnosu 4 % | Při čistém výnosu 5 % | Při čistém výnosu 6 % |

|---|---|---|---|

| 2 000 Kč | 600 000 Kč | 480 000 Kč | 400 000 Kč |

| 5 000 Kč | 1 500 000 Kč | 1 200 000 Kč | 1 000 000 Kč |

| 10 000 Kč | 3 000 000 Kč | 2 400 000 Kč | 2 000 000 Kč |

| 20 000 Kč | 6 000 000 Kč | 4 800 000 Kč | 4 000 000 Kč |

Čistý výnos 5 % odpovídá portfoliu s průměrným hrubým výnosem přibližně 5,88 % po odečtení 15% srážkové daně.

Konkrétní příklad: 100 akcií KB

Koupíš 100 akcií Komerční banky. Cena: 100 × 1 161 Kč = 116 100 Kč investice.

Hrubá dividenda 2026: 100 × 95,60 = 9 560 Kč. Po 15% srážce dostaneš čistě 8 126 Kč ročně — to je přibližně 677 Kč měsíčně.

Na první pohled skromné. Ale to je jeden titul za necelých 120 tisíc. Diverzifikované portfolio za 1 200 000 Kč by při 5% čistém výnosu generovalo kýžených 5 000 Kč měsíčně.

Strategie: Reinvestovat, nebo vybírat dividendy?

Záleží, v jaké fázi investování se nacházíš.

Fáze budování (máš před sebou 10 nebo více let): Reinvestuj. Matematika složeného úročení je neúprosná — každá koruna dividendy, kterou znovu investuješ, pracuje za tebe dalších 10, 20 nebo 30 let. Studie ukazují, že po 40 letech reinvestovaných dividend je výsledný kapitál přibližně trojnásobný oproti variantě, kdy dividendy konzumuješ.

Jenže — a to je zásadní "jenže" — u dividendových akcií platíš 15% srážkovou daň VŽDY, i když dividendu reinvestuješ. Tzn. reinvestuješ jen 85 % výnosu. Akumulační ETF interně reinvestuje 100 % výnosu bez jakékoliv průběžné srážky.

Fáze čerpání (FIRE nebo rané penzijní stadium): Tady dividendové akcie dávají skvělý smysl. Dostaneš přirozený cash flow v Kč bez nutnosti prodávat podíly. Není třeba každý rok přemýšlet, "kolik ETF prodám". Peníze přijdou samy na účet.

O strategii FIRE a finanční nezávislosti v Česku jsem psal v článku Před 45 na důchod?! České FIRE — dividendové akcie jsou tam přirozenou součástí příběhu.

Můj osobní postoj: V akumulační fázi jedu výhradně akumulační ETF — reinvestují plných 100 % výnosu, žádná administrativa, a po 3 letech mohu prodat s nulovým zdaněním kapitálového zisku (od roku 2026 bez limitu). Dividendové akcie zatím nedržím vůbec. Ne proto, že bych je zatracoval — ale protože v téhle fázi nechci dobrovolně platit 15% daň z každé výplaty, když můžu nechat celý výnos pracovat dál. Přechod k dividendám je u mě plán pro fázi čerpání, ne pro teď.

Jak kombinovat české dividendové akcie s globálními ETF — optimální portfolio

Teď to hlavní. Jak to dát dohromady.

Jak jsem zmínil, 100% vsázka na českou burzu je nesmysl. PX index pokrývá jen 14 titulů, 55 % z nich jsou banky a pojišťovny, naprosto chybí technologické firmy, zdravotnictví nebo globální spotřební zboží. Česká ekonomika tvoří přibližně 0,2 % světového HDP.

Globální ETF (MSCI World nebo FTSE All-World v akumulační třídě) mi dávají expozici na 1 400 nebo více firem z celého světa — a daňovou efektivitu navíc. Podrobně jsem to rozebral v článku Nejlepší světové ETF.

Jak by taková kombinace mohla vypadat: Jádro portfolia tvoří globální akumulační ETF (klidně 70–80 % i víc). Menší část — řekněme 20–30 % — pak mohou tvořit české dividendové tituly pro přirozený cash flow v Kč.

Taková kombinace dává to nejlepší z obou světů:

- Globální diverzifikace a daňová efektivita skrze ETF s autoinvestem

- Pravidelný příjem v Kč z domácího trhu bez složité administrativy

- Odolnost: pokud jde špatně česká ekonomika, ETF část portfolia to částečně kompenzuje

Jak to mám ale sám: A teď úplně na rovinu — v akumulační fázi je u mě tohle rozdělení 100 / 0. Čistě ETF, žádné dividendy. Tu dividendovou vrstvu si schovávám až na okamžik, kdy začnu portfolio čerpat. Tehdy dává smysl, protože tehdy chceš příjem, ne maximální složené úročení. Do té doby mi každá průběžně zdaněná dividenda jen ukrajuje z růstu.

Proč ne 100 % dividendové akcie?

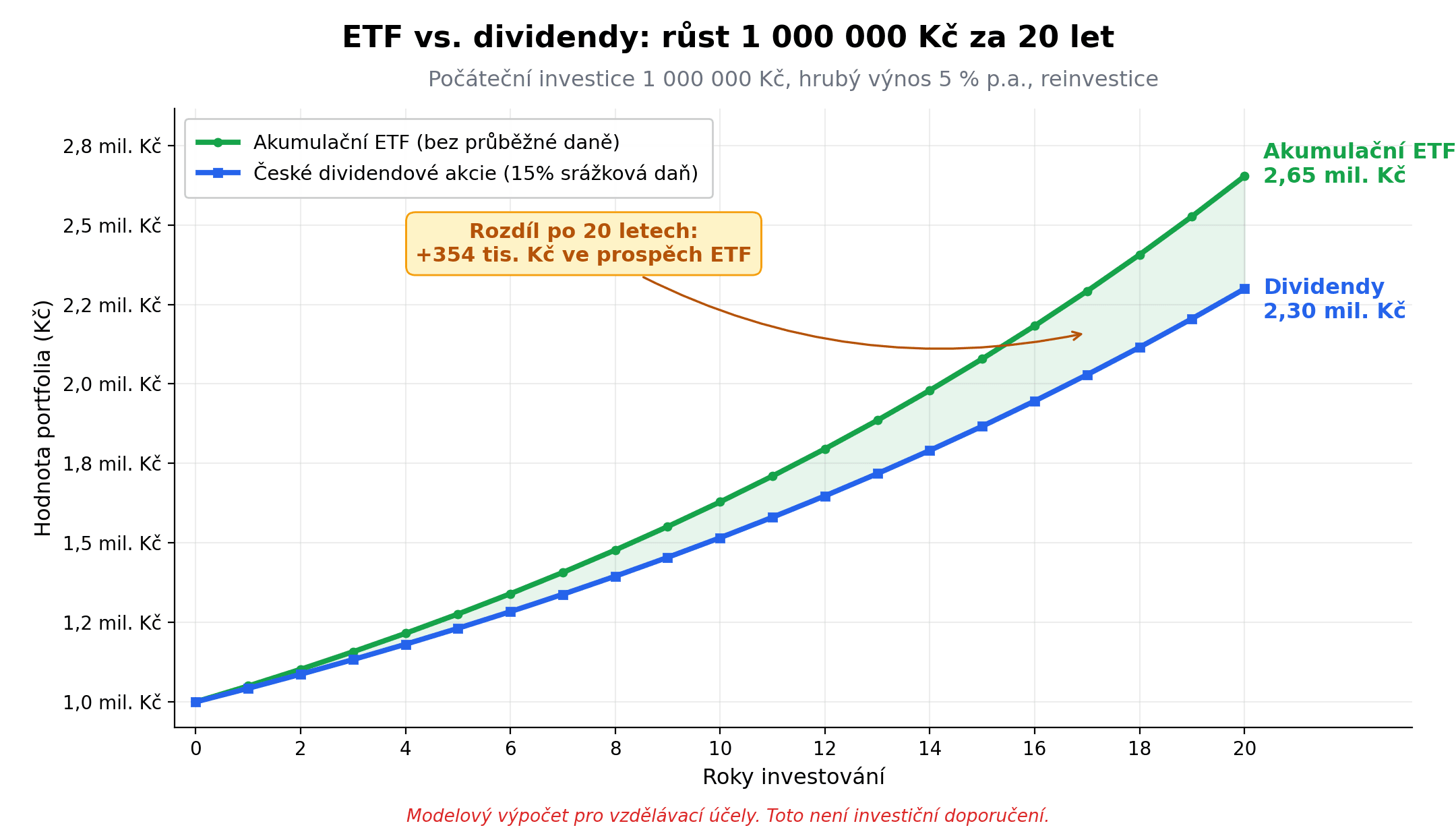

Ukáže ti to jedna matematika. Investuješ 1 000 000 Kč, hrubý výnos 5 % ročně, horizont 20 let.

Dividendové akcie (15% srážka každý rok, reinvestice čistého výnosu 4,25 %):

- Výsledek po 20 letech: přibližně 2 299 000 Kč

Akumulační ETF (žádná průběžná srážková daň, prodej po 20 letech = 0 Kč daně):

- Výsledek po 20 letech: přibližně 2 653 000 Kč

Rozdíl: 354 000 Kč — to je přesně cena průběžného zdaňování dividend za 20 let.

A přesně tohle číslo je důvod, proč u mě v akumulační fázi ETF zůstávají jádrem — a dividendové akcie čekají na lepší časy.

Jak prakticky koupit české akcie: krok za krokem

Tady je důležitá praktická věc, kterou většina článků přeskakuje: ne každý broker je vhodný pro české dividendové akcie.

Fio banka — nejlepší pro české akcie

Fio banka je přímým členem BCPP a automaticky sráží správnou 15% daň z dividend. Poplatky: 0,35 % z transakce, minimum 40 Kč.

Příklad: nákup za 10 000 Kč = 40 Kč poplatek. Za 100 000 Kč = 350 Kč.

Patria Finance — alternativa pro náročnější

Podobně jako Fio — přímý přístup na BCPP, správná 15% srážka. Poplatky jsou o něco vyšší (0,45 % z objemu, minimum 80 Kč), ale platforma je vhodnější pro složitější portfolio s více třídami aktiv.

XTB a DEGIRO — pozor na daňovou past!

Toto je věc, o které jsem nevěděl, když jsem začínal, a zaplatil bych za ni.

XTB a DEGIRO jsou zahraniční brokeři. U českých akcií uplatňují srážkovou daň 35 % místo 15 % — protože jako zahraniční subjekty nevědí, že jsi daňový rezident ČR, a aplikují nejvyšší zákonnou sazbu.

Přeplatek lze formálně vrátit, ale znamená to administrativu — potvrzení od brokera, podání na finanční úřad. XTB za potvrzení účtuje poplatek 260 Kč plus tvůj čas.

Závěr: Pro české dividendové akcie používej Fio nebo Patrii. XTB nebo DEGIRO jsou skvělé pro globální ETF — tam tento problém nevzniká.

Srovnání všech platforem jsem zpracoval podrobně v článku Kde investovat: Srovnání investičních platforem v Česku.

Jak zadat nákupní příkaz na BCPP

- Otevři si účet u Fio banky (online, ověření totožnosti, obvykle pár dní)

- Pošli peníze na investiční účet

- Vyhledej titul (KB = KOMB, ČEZ = CEZ, Moneta = MONET, Philip Morris ČR = TABAK)

- Zadej limitní příkaz — urči maximální cenu, za kterou jsi ochoten nakoupit

- Čekej na plnění (u likvidnějších titulů to bývá rychlé)

Jedno varování: Nekupuj akcie těsně před ex-dividend dnem kvůli dividendě. Cena akcie klesne přibližně o hodnotu dividendy. Žádný "free lunch" tam není — a po odečtení srážkové daně z dividendy na tom fakticky proděláš.

Nejčastější chyby dividendových investorů v Česku

Tady budu stručný a konkrétní. Tohle jsou chyby, které reálně dělají reální lidé.

1. Honba za nejvyšším výnosem bez analýzy udržitelnosti

Výnos 8 % vypadá skvěle. Ale co říká výplatní poměr? Jaký je výhled zisku na příští rok? Tyhle otázky si musíš klást. Vysoký výnos může být signál, že trh nečeká, že dividenda se v příštím roce zopakuje.

2. Případ Erste — když dividenda přijde o tři čtvrtiny

Tohle je nejlepší varování, které ti mohu dát.

Erste Group Bank vyplatila v roce 2025 dividendu 3,00 EUR na akcii. Pak oznámila akvizici Santander Bank Polska. A pro rok 2026? Dividenda klesla na 0,75 EUR — to je snížení o 75 % oproti předchozímu roku.

Investoři, kteří si postavili plán pasivního příjmu na tehdejší dividendě Erste, se museli rychle přepočítat.

Erste není výjimka. Podobný příběh (v menším rozsahu) platil pro Philip Morris ČR, který letos snížil z 1 220 Kč na 1 100 Kč. Nebo pro ČEZ, kde windfall tax seřízla dividendy o miliardy.

Dividendy nejsou garantovány. Nikdy.

3. Sektorová překoncentrace

Máš v portfoliu ČEZ, KB, Monetu a Erste. Myslíš, že jsi diverzifikován? Nejsi. Všechno jsou to velké firmy citlivé na české makroekonomické prostředí, úrokové sazby ČNB a politická rozhodnutí vlády. Jedna špatná zpráva z Prahy může stáhnout celé tvoje "diverzifikované" portfolio.

4. Špatný broker a 35% daň

Viz výše. Zahraniční broker plus české dividendové akcie rovná se 35% srážka místo 15%. Dej si na to pozor dřív, než nakoupíš.

5. Prodej akcií při propadu místo sbírání dividend

Paradox dividendového investora: pokud kupuješ akcie kvůli dividendám, propady ceny jsou vlastně příležitost, ne hrozba. Firma ti platí čím dál lepší výnos (protože cena klesla, ale dividenda zůstala). To je čas přikupovat, ne prodávat.

Psychologicky je to těžké. Ale logika je na tvé straně.

Závěr: Dividendy jako cesta k finanční svobodě — ale ne zkratka

Sečteno a podtrženo.

Pražská burza nabízí dividendové výnosy, které se v evropském měřítku nedají přehlédnout. Kdo ignoruje BCPP úplně, nechává doslova peníze ležet na stole.

Ale není to zkratka. Ani jednoduchá cesta.

5 000 Kč měsíčně z dividend potřebuje přibližně 1 200 000 Kč kapitálu při průměrném čistém výnosu 5 %. To nevyroste přes noc — vyžaduje to roky systematického investování.

Já osobně k tomu přistupuju takhle — a možná tě to po celém tom dividendovém nadšení překvapí:

-

V akumulační fázi jedu 100 % globální akumulační ETF s pravidelným autoinvestem. Žádné dividendové akcie, ani jednu. Chci zůstat v trhu, nechat běžet plné složené úročení a po 3 letech držení prodat s nulovou daní z kapitálového zisku (od roku 2026 bez limitu). Nechávám hodnotu firem růst za mě — místo abych si každý rok dobrovolně ukrajoval 15 % na dani z dividend.

-

Konkrétně KB beru jako učebnicový příklad, proč zatím do dividend nejdu. Vyplácí skoro celý zisk akcionářům, takže do vlastního růstu prakticky nereinvestuje — chová se spíš jako dluhopis než jako růstová akcie. A v její dlouhodobý růst zkrátka tak silně nevěřím. Rekordní 8% výnos navíc není věčný; management sám avizuje, že klesne (viz výše).

-

Přechod k dividendám mám jako plán pro fázi čerpání, ne pro teď. Až jednou portfolio překlopím z budování do výběru, budu reálně zvažovat rotaci části peněz do dividend — a klidně i do jiných sektorů, než nabízí pražská burza. Tehdy mi přirozený příjem v Kč dá smysl. Během akumulace ne.

Jestli tě téma dividendové svobody táhne k finanční nezávislosti, doporučuju dát do pořádku nejdřív základy — spořicí účet vs. ETF, daňové výhody v ČR — a teprve potom řešit, jestli a kdy stavět dividendovou vrstvu.

Data a výnosy uváděné v tomto článku jsou informativní a platné k červnu 2026. Trhy se mění — vždy si ověř aktuální hodnoty. Nic v tomto článku není investiční doporučení.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreNemovitostní fondy 2026: 6 % ročně bez starostí? Spočítal jsem, co ti reálně zbude

Nemovitostní fondy slibují 6 % ročně a nemovitosti bez starostí. Retailové fondy daly v roce 2025 v průměru 6,04 %. Spočítal jsem, kolik z toho sežerou poplatky, proč tvoje peníze nejsou hned po ruce a kdy dává fond smysl oproti ETF.

Investuj Chytre

Investuj ChytrePoplatky za investování: kolik ti fondy potichu seberou za 30 let (spočítal jsem to)

Poplatky za investování jsou tichý žrout výnosu. Drahý bankovní fond ti proti levnému ETF sebere za 30 let přes milion korun. Ukážu ti všechny druhy poplatků včetně měnové konverze a jak přestat přeplácet.

Investuj Chytre

Investuj ChytreMěnové riziko a ETF: proč tvůj světový fond kolísá jinak, než čekáš

Držíš světové ETF v dolarech, ale žiješ v korunách. Kurz ti výnos jednou nafoukne, jindy sní. Kdy má měnové zajištění (hedging) smysl a kdy je zbytečné.

Investuj Chytre

Investuj ChytreInvestice do zlata 2026: vyplatí se teď nakupovat?

Zlato v lednu 2026 vystřelilo přes 5 400 USD a pak spadlo o pětinu. Vyplatí se teď nakupovat? Role zlata, fyzické vs. ETF, české daně — a proč jádro nechávám v ETF.

Investuj Chytre

Investuj ChytreReforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Reforma penzijního spoření 2026 přináší povinný příspěvek zaměstnavatele, nižší poplatky i dvojnásobnou státní podporu pro mladé. Zjisti, co se přesně mění, kdo na to má nárok a jak kombinovat penzijko s autoinvestem do ETF.