Nemovitostní fondy 2026: 6 % ročně bez starostí? Spočítal jsem, co ti reálně zbude

Loni na podzim jsem byl kousek od toho koupit nájemní byt. Menší 2+kk na okraji města, cena solidní, nájem by mi pokryl splátku. Seděl jsem nad tím dva večery, počítal a těšil se, jak budu mít „nemovitost, co vydělává".

Pak mi kamarád, který dva byty pronajímá, poslal jednu větu: „Připrav se, že jednou za rok ti někdo o půlnoci zavolá, že teče bojler."

A já si uvědomil, že nechci být správce baráku. Chci, aby moje peníze pracovaly, ne já.

Zhruba v tu dobu mi padly do oka nemovitostní fondy. Zněly jako přesně tohle: nemovitosti bez bojleru, bez nájemníků, bez telefonátu o půlnoci. Vstup prý od stovky měsíčně, výnos šest sedm procent ročně. Tak jsem si to celé rozebral. A zjistil pár věcí, které ti prodejci moc rádi neřeknou.

Většina návodů na nemovitostní fondy je buď reklama fondu, nebo strašení. Tady je střízlivý propočet toho, kolik reálně vydělaly, kolik ti seberou poplatky, a kdy má fond smysl.

Co si vlastně kupuješ

Nemovitostní fond je jednoduchá myšlenka. Sesype se dohromady spousta lidí, fond za ty peníze nakoupí kancelářské budovy, sklady, obchodní centra nebo nájemní domy, a ty vlastníš malý kousek toho všeho. Nájemné, co budovy vydělají, plus růst jejich ceny, se promítne do hodnoty tvého podílu.

Rozdíl oproti bytu je v tom, že se o nic nestaráš. Fond řeší nájemníky, opravy i pojištění. Ty jen jednou za čas mrkneš, jak tvůj podíl vyrostl.

Zní to hezky. A do jisté míry to hezké i je. Jen to má tři háčky, o kterých se v propagačních letácích nepíše tučně.

Kolik reálně vydělaly v roce 2025

Začnu tím dobrým, protože čísla za loňský rok vypadají fakt slušně.

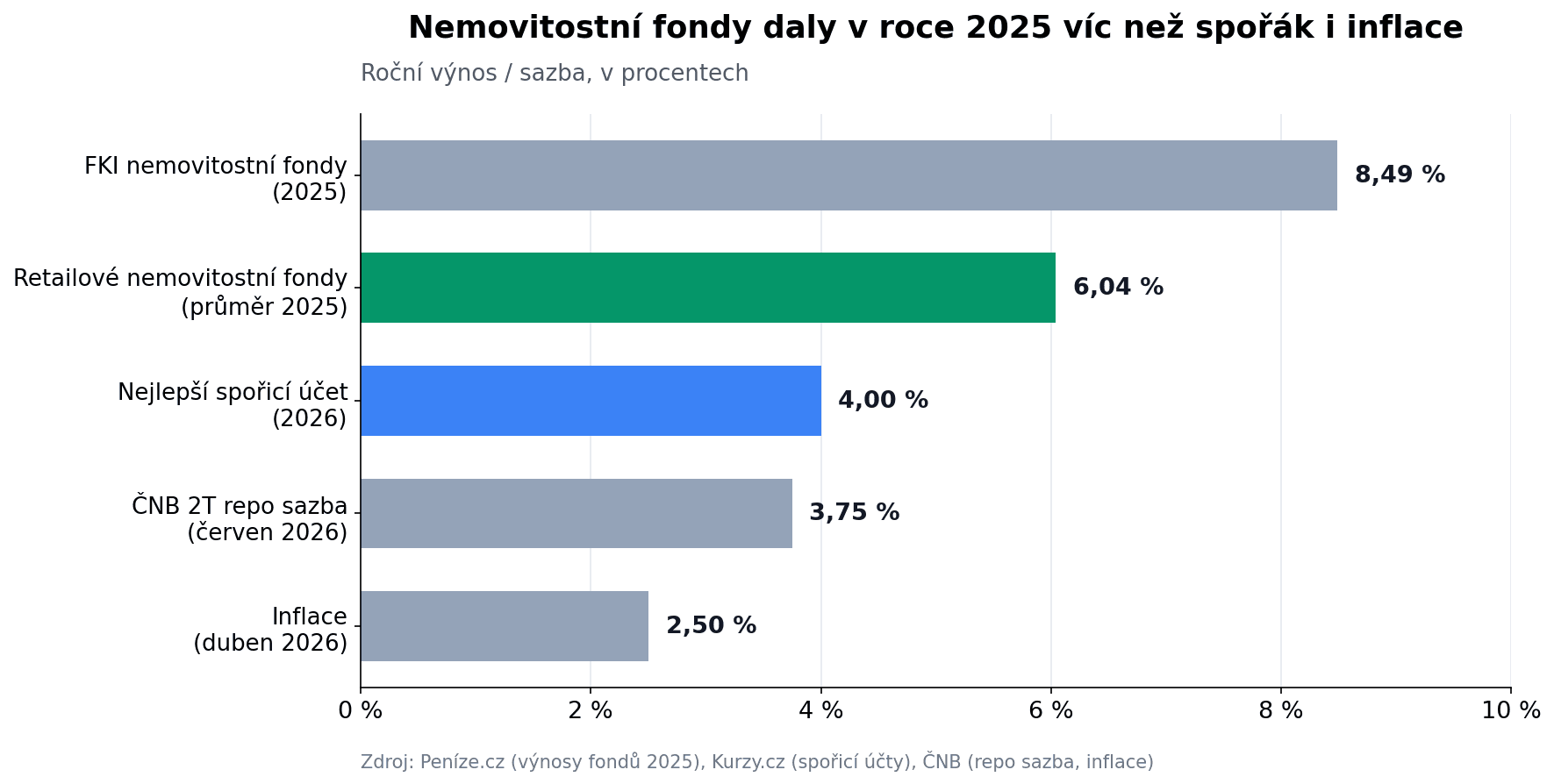

Retailové nemovitostní fondy, tedy ty, do kterých můžeš dát klidně pár stovek, daly v roce 2025 v průměru 6,04 %. A co je důležitější: 22 z 23 sledovaných fondů překonalo inflaci. To se v poslední době nepovede každému nástroji.

Nejlepší z nich šláply ještě výš. Nový fond Aurelia přesáhl 10 %, i když velký kus toho čísla udělalo jednorázové přecenění po dokončení akvizice kanceláří. Fondy pro kvalifikované investory, kam se dostaneš až od statisíců, daly v průměru 8,49 %.

Rok 2025 přitom nebyl výjimka. Rekordní byl rok 2022, kdy fondy vydělaly v průměru 7,4 %. Nájemní smlouvy totiž běžně obsahují inflační doložku, takže když ceny letěly nahoru, letělo s nimi i nájemné. Dlouhodobě, od svého vzniku, drží české nemovitostní fondy průměr kolem 6,9 % ročně.

Kdybych to měl shrnout do jedné věty: nemovitostní fond ti historicky vydělal víc než spořák a míň než akciový trh, ale s daleko klidnějším průběhem. Žádné roky, kdy ti portfolio spadne o třicet procent a ty nespíš. Přesně proto je lidi mají rádi.

Jenže to hrubé číslo, co vidíš v reklamě, není to, co ti přistane na účtu.

Poplatky, které nevidíš na první pohled

Tohle je první háček. A je to háček, který tě může stát víc, než si myslíš.

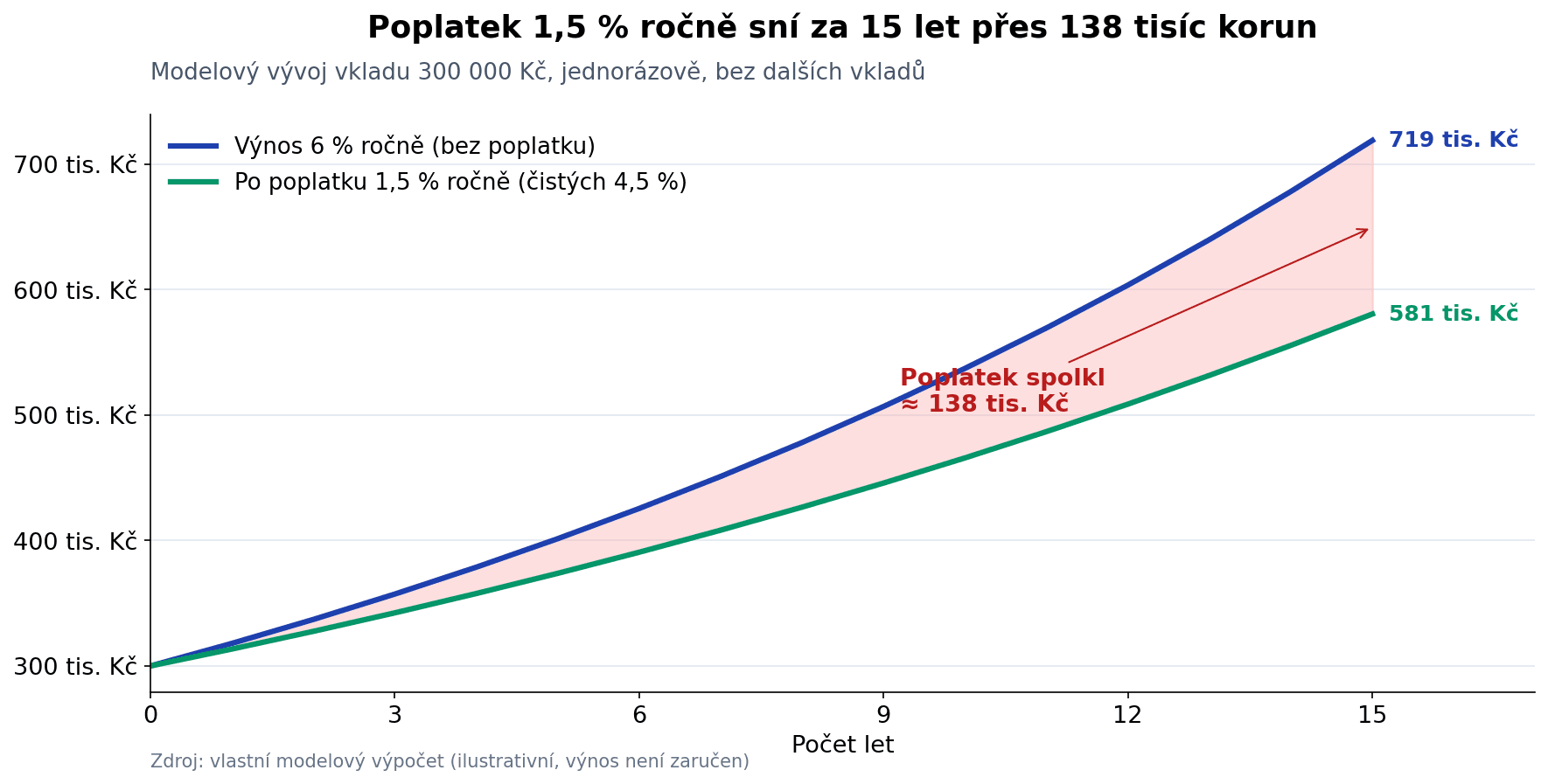

Nemovitostní fond není zadarmo. Někdo ty budovy musí spravovat, a ten někdo si účtuje. V praxi platíš tři vrstvy poplatků: vstupní (obvykle 0 až 5 % z toho, co vložíš), manažerský (zpravidla 1 až 2 % ročně z celé tvojí investice), a zhruba polovina fondů si účtuje i výstupní poplatek, když vybereš dřív než po třech až pěti letech.

Ten manažerský poplatek je zákeřný, protože ho platíš každý rok a z celé částky, ne jen z výnosu. Vypadá malý. Není.

Vezmi si modelový příklad. Vložíš 300 000 Kč a necháš je ležet 15 let. Když by fond vydělával 6 % ročně a nic si nebral, máš na konci zhruba 719 000 Kč. S poplatkem 1,5 % ročně, který ti výnos srazí na 4,5 %, máš 581 000 Kč.

Ten rozdíl, skoro 138 000 Kč, nezmizel na trhu. Sežral ho poplatek. A to počítám s mírným poplatkem. U dražších fondů je díra ještě větší.

Není náhoda, že jeden nezávislý analytik napsal, že po odečtení všech nákladů ti řada realitních fondů vydělá „sotva 4 %". To hrubé sedmiprocentní číslo se cestou k tobě pořádně scvrkne. Když někde vidíš výnos fondu, vždycky se ptej, jestli je to číslo před poplatky, nebo po nich. Většinou je před.

Tvoje peníze nejsou tak po ruce, jak myslíš

Druhý háček je likvidita. A tenhle je vidět, až když se ti nehodí.

Když prodáš ETF, máš peníze na účtu do pár dnů. U nemovitostního fondu to tak rychlé není. Když požádáš o zpětný odkup, vypořádání běžně trvá měsíc, klidně i dva. Je to logické: fond nemůže prodat půlku kancelářské budovy, protože zrovna potřebuješ peníze na novou pračku.

Právě proto smí fond držet v nemovitostech maximálně 80 % svého majetku. Zbytek musí mít v hotovosti nebo v likvidních aktivech, aby měl z čeho vyplácet lidi, co vybírají. To sice snižuje výnos, ale je to pojistka.

A teď to nepříjemné. V krizi, kdy chce vybrat najednou hodně lidí, může fond odkupy dočasně pozastavit. Není to zlá vůle správce, je to ochrana proti tomu, aby musel v panice rozprodat budovy pod cenou. Ale pro tebe to znamená, že zrovna ve chvíli, kdy bys peníze nejvíc potřeboval, se k nim nemusíš dostat.

Proto do nemovitostního fondu nikdy nedávej svoji nouzovou rezervu. Ta patří jinam. Napsal jsem o tom celý návod, kolik mít a kde ji uložit. Fond je nástroj na peníze, které roky nebudeš potřebovat.

Jak to má český stát s daněmi

Tady mám dobrou zprávu, a je stejná jako u ETF.

Podíl v nemovitostním fondu je z pohledu daní cenný papír. To znamená, že se na něj vztahuje tříletý časový test. Když svůj podíl prodáš po třech a více letech držení, zisk máš úplně bez daně. Když prodáš dřív, máš ještě druhou pojistku: pokud jsou tvoje celkové tržby z prodeje cenných papírů za rok pod 100 000 Kč, taky neplatíš nic.

Je to jeden z důvodů, proč je Česko pro dlouhodobého investora tak příjemné místo. Rozepsal jsem to v článku o daňových výhodách, které jinde nemají. Ať už držíš nemovitostní fond, nebo světové ETF, po třech letech je výnos tvůj celý. To je obrovská výhoda a spousta lidí ji vůbec nevyužívá, protože prodává moc brzo.

Nájemní byt, nebo fond?

Vrátím se k té svojí 2+kk, protože tohle je rozhodnutí, které řeší spousta lidí kolem třicítky. Máš pár set tisíc a láká tě „něco cihlového".

Byt má jednu velkou výhodu: je hmatatelný a rozumíš mu. A jednu velkou nevýhodu: vsadíš skoro všechno na jednu kartu. Jeden byt, jedna lokalita, jeden nájemník. Když ti odejde a dva měsíce hledáš nového, tvůj výnos za ten rok je pryč. Když v okolí postaví rušnou silnici, neuděláš s tím nic.

Fond to řeší rozložením. Místo jednoho bytu vlastníš kousek desítek budov po celé zemi, často i v zahraničí. Když se jedné nedaří, ostatní to vytáhnou. K tomu nepotřebuješ milion na akontaci ani hypotéku na krku, začneš od pár stovek. A o bojler se stará někdo jiný.

Daň za tenhle klid jsou právě ty poplatky a horší likvidita, o kterých jsem psal výš. U vlastního bytu žádný správcovský poplatek 1,5 % ročně neplatíš. Zase ale platíš svým časem a nervy. Každý si musí spočítat, co je pro něj dražší.

Pro mě osobně vyšel byt jako moc práce a moc vsazeno na jedno místo. Ale znám lidi, pro které je pronájem koníček a baví je to. Pro ně dává smysl. Není to o tom, co je „správně", ale co sedí tobě.

Jak poznáš dobrý fond od průměrného

Když už fond zvažuješ, tady je, na co se dívám já. Není to rada, co koupit, je to seznam otázek, které si polož dřív, než někam pošleš první korunu.

Nejdřív se podívej, co fond vlastně vlastní. Sklady a logistické haly táhly v posledních letech výnosy nahoru, protože e-shopy potřebují někam skladovat zboží. Kanceláře jsou opatrnější sázka, protože práce z domova ubrala poptávku. Byty bývají stabilní, ale málokterý retailový fond je má hodně. Mix ti hodně napoví o tom, jak se fond bude chovat.

Pak koukej na obsazenost a délku nájemních smluv. Budova bez nájemníka je jen drahá díra v rozvaze. Fond, který má obsazeno přes devadesát procent a smlouvy na roky dopředu, má příjem jistější než ten s poloprázdnými kancelářemi a smlouvami na rok.

Třetí věc je zadluženost fondu. Fondy si na nákup budov běžně půjčují. Trochu páky výnos zvedne, moc páky ho v horším roce rozdrtí. Když je fond zadlužený až po uši a přijdou vyšší sazby, jde to poznat na výsledku.

A nakonec historie napříč krizí. Jeden skvělý rok po přecenění nové budovy ti nic neřekne. Zajímá mě, jak se fond choval, když bylo zle, ne když foukalo do plachet. Právě proto mají starší fondy jako REICO ČS svoji hodnotu, i když jejich výnos bývá nižší: vidíš na nich delší příběh.

Proč já osobně zůstávám u ETF

A teď to slíbené srovnání, protože otázka nezní „fond ano, nebo ne", ale „fond, nebo něco jiného".

Já osobně mám většinu peněz v akumulačních ETF, do kterých posílám pravidelně přes autoinvest a pak na ně zapomenu. Vysvětlil jsem tenhle přístup podrobně v článku o investování v kostce a v tom o nejlepších světových ETF. Držím se ho ze tří důvodů, které nemovitostní fond neumí dohnat.

Za prvé poplatky. Slušné světové ETF stojí kolem 0,2 % ročně, ne 1,5 %. Ten rozdíl se za třicet let promění v malý majetek. Spočítal jsem to do detailu v textu o poplatcích. Za druhé likvidita: k penězům v ETF se dostanu za pár dní, nikdo mi je nemůže zmrazit. A za třetí historický výnos akcií je dlouhodobě vyšší, i když za cenu větších výkyvů, se kterými jsem se naučil žít.

Neznamená to, že nemovitostní fond je špatný. Znamená to, že ode mě dělá jinou práci. Pro někoho, kdo nesnese pohled na to, jak mu portfolio v špatném roce spadne o třetinu, je fond skvělý způsob, jak být v nemovitostech bez bojleru a přitom v noci spát. Klidnější průběh má svoji cenu — a někdo ji rád zaplatí.

A přesně proto tolik trvám na tom seznamu otázek výš. Fond není nepřítel, jen musí obstát ve srovnání s tím nejlevnějším a nejlikvidnějším, co máš po ruce. Já ti neřeknu, co koupit. Můžu ti jen ukázat, na co se ptát.

Kam s tím dál

Nemovitostní fond je poctivý nástroj pro klidnějšího investora, který chce kus nemovitostí bez starostí a smíří se s nižším výnosem a horší likviditou výměnou za menší výkyvy. Není to zázrak ze šesti procent, jak slibuje leták. Po poplatcích a s realistickou historií je to spíš solidní čtyřka až pětka. Což pořád může být lepší než peníze hnijící na běžném účtu.

Já u svých ETF zůstanu. Ale kdybys byl typ, co potřebuje klid víc než maximální výnos, dovedu si představit, že malý kousek portfolia takový fond dostane. Jen do toho jdi s otevřenýma očima, ne podle reklamy.

Až budeš příště vybírat, kam uložit peníze, zkus si to celé prohnat naším nástrojem na finance a podívat se na čísla po poplatcích. Reklama ti ukáže to hrubé. Tvoje budoucí peněženka žije z toho čistého.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytrePoplatky za investování: kolik ti fondy potichu seberou za 30 let (spočítal jsem to)

Poplatky za investování jsou tichý žrout výnosu. Drahý bankovní fond ti proti levnému ETF sebere za 30 let přes milion korun. Ukážu ti všechny druhy poplatků včetně měnové konverze a jak přestat přeplácet.

Investuj Chytre

Investuj ChytreMěnové riziko a ETF: proč tvůj světový fond kolísá jinak, než čekáš

Držíš světové ETF v dolarech, ale žiješ v korunách. Kurz ti výnos jednou nafoukne, jindy sní. Kdy má měnové zajištění (hedging) smysl a kdy je zbytečné.

Investuj Chytre

Investuj ChytreInvestice do zlata 2026: vyplatí se teď nakupovat?

Zlato v lednu 2026 vystřelilo přes 5 400 USD a pak spadlo o pětinu. Vyplatí se teď nakupovat? Role zlata, fyzické vs. ETF, české daně — a proč jádro nechávám v ETF.

Investuj Chytre

Investuj ChytreReforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Reforma penzijního spoření 2026 přináší povinný příspěvek zaměstnavatele, nižší poplatky i dvojnásobnou státní podporu pro mladé. Zjisti, co se přesně mění, kdo na to má nárok a jak kombinovat penzijko s autoinvestem do ETF.

Investuj Chytre

Investuj ChytreČeské dividendové akcie 2026: Jak si vybudovat pasivní příjem z ČEZ, KB a Monety (a kolik kapitálu na to potřebuješ)

Pražská burza nabízí dividendové výnosy 4,5–5,8 % — jedny z nejvyšších v Evropě. Přesto ji Češi ignorují. Zjisti, kolik kapitálu potřebuješ na pasivní příjem z ČEZ, KB a Monety, jak funguje 15% srážková daň a proč globální ETF stejně zůstávají základem portfolia.