Poplatky za investování: kolik ti fondy potichu seberou za 30 let (spočítal jsem to)

Můj úplně první fond mi sebral 3 000 Kč dřív, než stačil vydělat jedinou korunu.

Bylo mi něco přes dvacet, přišel jsem do banky a paní za přepážkou mi doporučila „ověřený" podílový fond. Znělo to bezpečně. Podepsal jsem, poslal tam 100 000 Kč a šel domů s dobrým pocitem, že teď už „investuju". Co mi nikdo nahlas neřekl: 3 % šla rovnou na vstupním poplatku a další 2 % si fond bral každý rok jen za to, že ho někdo spravuje. První rok jsem tak byl v mínusu 5 000 Kč čistě na poplatcích, ještě než se vůbec začalo řešit, jestli trh roste, nebo padá.

Trvalo mi skoro dva roky, než mi to došlo. A když jsem si to konečně sečetl, naštval jsem se. Hlavně sám na sebe.

Většina lidí u investování řeší jen jednu věc: jaký bude výnos. Kolik to „udělá". Přitom výnos moc neovlivníš, trh si dělá, co chce. Jediné číslo, které máš stoprocentně pod kontrolou a které ti přesto ukrojí klidně přes milion korun, jsou poplatky za investování. A skoro nikdo se na ně nedívá.

Tak si je pojďme rozebrat pořádně. Ukážu ti, kde všude se schovávají, kolik tě reálně stojí za 30 let (fakt jsem to spočítal) a jak poznáš, že přeplácíš.

Zdroj: Peníze.cz, Investujeme.cz, FXstreet.cz (ilustrativní hodnoty).

Poplatek, který ani neuvidíš

Poplatky jsou zákeřné v jedné jediné věci. Nejsou vidět.

Když ti něco strhnou z výplaty, uvidíš to na výpisu. Když platíš nájem, odejde ti to z účtu a cítíš to v ruce. Ale poplatky u fondu? Ty se strhávají potichu uvnitř, přímo z hodnoty tvé investice. Nikdo ti nepošle upozornění „dnes jsme si vzali 40 Kč". Prostě máš o kousek nižší hodnotu, než bys mít měl, a ani nevíš proč. Proto je tak snadné je přehlížet. A přesně proto jsou tak drahé.

Druhů poplatků je několik a vyplatí se je znát podle jména, ať víš, na co se ptát:

- Vstupní poplatek zaplatíš jednorázově hned na začátku, když peníze pošleš. U českých podílových fondů se běžně pohybuje mezi 1 a 5 %, u akciových fondů dosáhne i na 6 %. Ze 100 000 Kč ti tak rovnou zmizí až 6 000 Kč dřív, než se cokoliv stane.

- Správcovský poplatek (u ETF se mu říká TER, tedy celková nákladovost) je ten tichý každoroční ukrajovač. Platíš ho každý rok jako procento z celé investice. U aktivních fondů běžně kolem 2 %, u levných ETF jen setiny až desetiny procenta.

- Transakční poplatek je to, co si vezme broker za samotný nákup nebo prodej.

- Měnová konverze je přirážka za to, že koruny přebalíš na dolary nebo eura. O téhle se skoro nemluví, a přitom umí bolet nejvíc. Vrátím se k ní níž, protože v Česku je to samostatná kapitola.

Zkus si to představit takhle. Máš ve fondu 500 000 Kč a platíš 2 % ročně. To je 10 000 Kč za rok, které odejdou, aniž bys je kdy zahlédl na účtu. Deset tisíc korun. Za to je slušná dovolená nebo pěkný začátek spoření pro dítě. Místo toho se ta částka tiše rozpustí uvnitř fondu a ty o ní ani nevíš. A příští rok zaplatíš zas, akorát už z větší sumy.

Vidíš ten zásadní rozdíl? Vstupní poplatek zaplatíš jednou a chvíli tě to mrzí. Správcovský poplatek platíš pořád dokola, každý rok, i když se nic neděje. A právě ten dělá za desítky let tu největší škodu.

Kolik si berou české fondy a kolik ETF

Ať to není povrchní, ukažme si to na číslech. Ta mluví jasně.

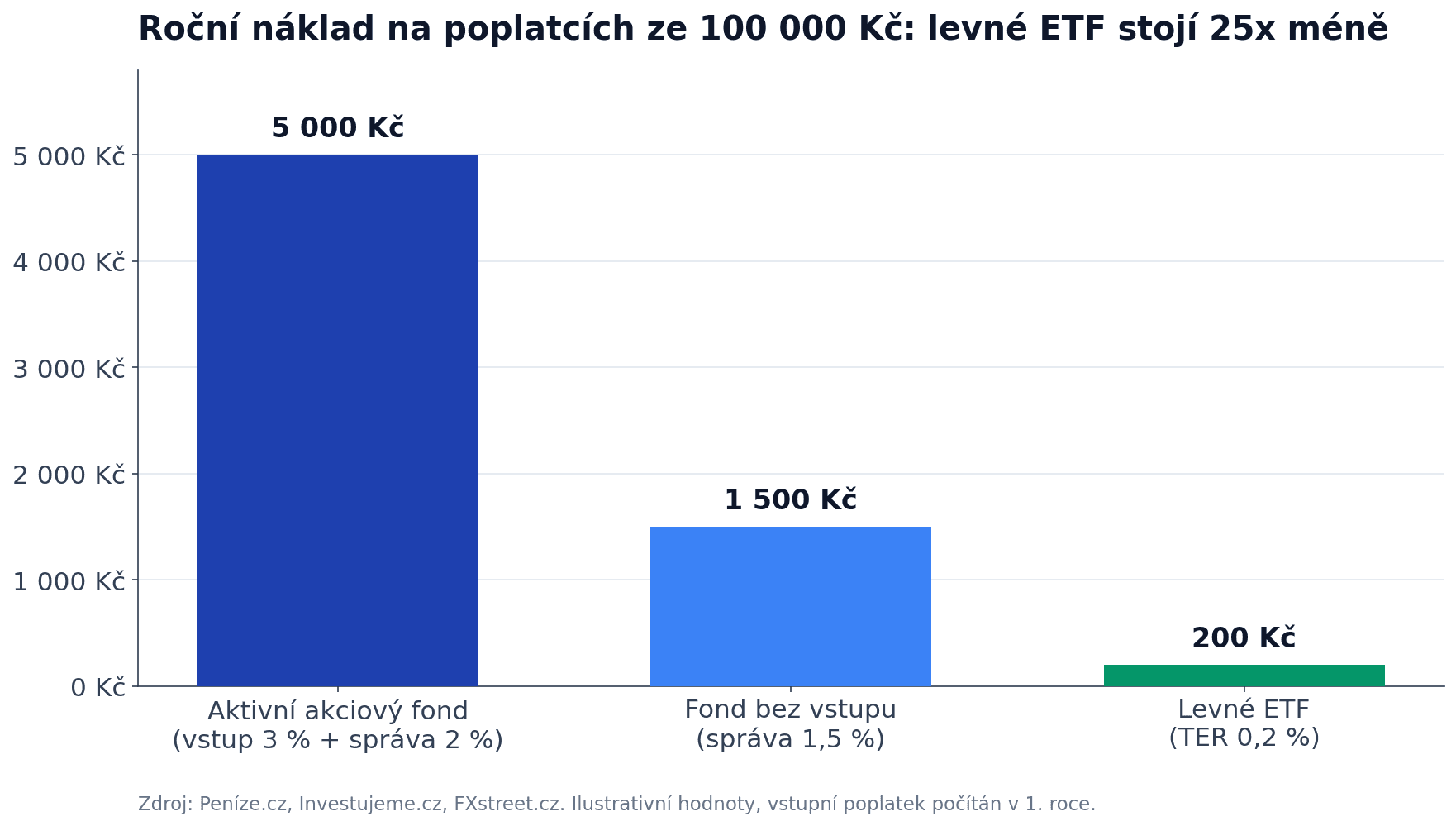

Vezmi si klasický akciový podílový fond od banky. Typicky zaplatíš vstupní poplatek kolem 3 % a k tomu správcovský poplatek kolem 2 % ročně. Když do něj dáš 100 000 Kč, první rok tě to na poplatcích stojí zhruba 5 000 Kč, z toho 3 000 Kč vstup a 2 000 Kč správa. A ta dvě procenta ročně platíš dál pořád, ať fond vydělává, nebo prodělává.

Teď levné ETF. Vstupní poplatek žádný, nula. Roční nákladovost u širokých indexových ETF? Většinou někde mezi 0,05 a 0,30 %. Řekněme 0,2 %. To je z těch samých 100 000 Kč celých 200 Kč za rok.

Přečti si to ještě jednou. 5 000 Kč proti 200 Kč. Za skoro totéž, tedy za držení koše akcií.

„Ale aktivní fond přece řídí profík, který vybere ty správné akcie a pohlídá to," ozve se teď spousta lidí. Jasně, zní to rozumně. Jenže data jsou nemilosrdná. Dlouhodobě zhruba 85 až 95 % aktivně řízených fondů nedokáže překonat obyčejný index, který jen tupě kopíruje celý trh. Platíš tedy dvě procenta ročně za výsledek, který je ve většině případů horší než levná varianta.

To není konspirace proti fondům, je to prostá matematika. Když startuješ každý rok o dvě procenta pozadu jen kvůli poplatkům, musíš být výrazně lepší než trh, jen abys to dorovnal. A to se opakovaně málokomu daří.

Ještě jedna věc mě tehdy dostala. Reklamy fondů rády ukazují krásná historická čísla výnosu, jenže ta bývají uvedená ještě před odečtením poplatků. To, co nakonec doopravdy skončí u tebe, je pak vždycky o kus míň, než co slibuje graf v letáku. Číslo v reklamě a číslo na tvém účtu za deset let jsou dvě různé věci a ten rozdíl se jmenuje poplatky.

Za 30 let to nejsou drobné. Je to majetek.

Tady to začne pálit. Poplatky totiž nefungují jako jednorázová srážka, nabalují se úplně stejně jako složený úrok. Akorát proti tobě.

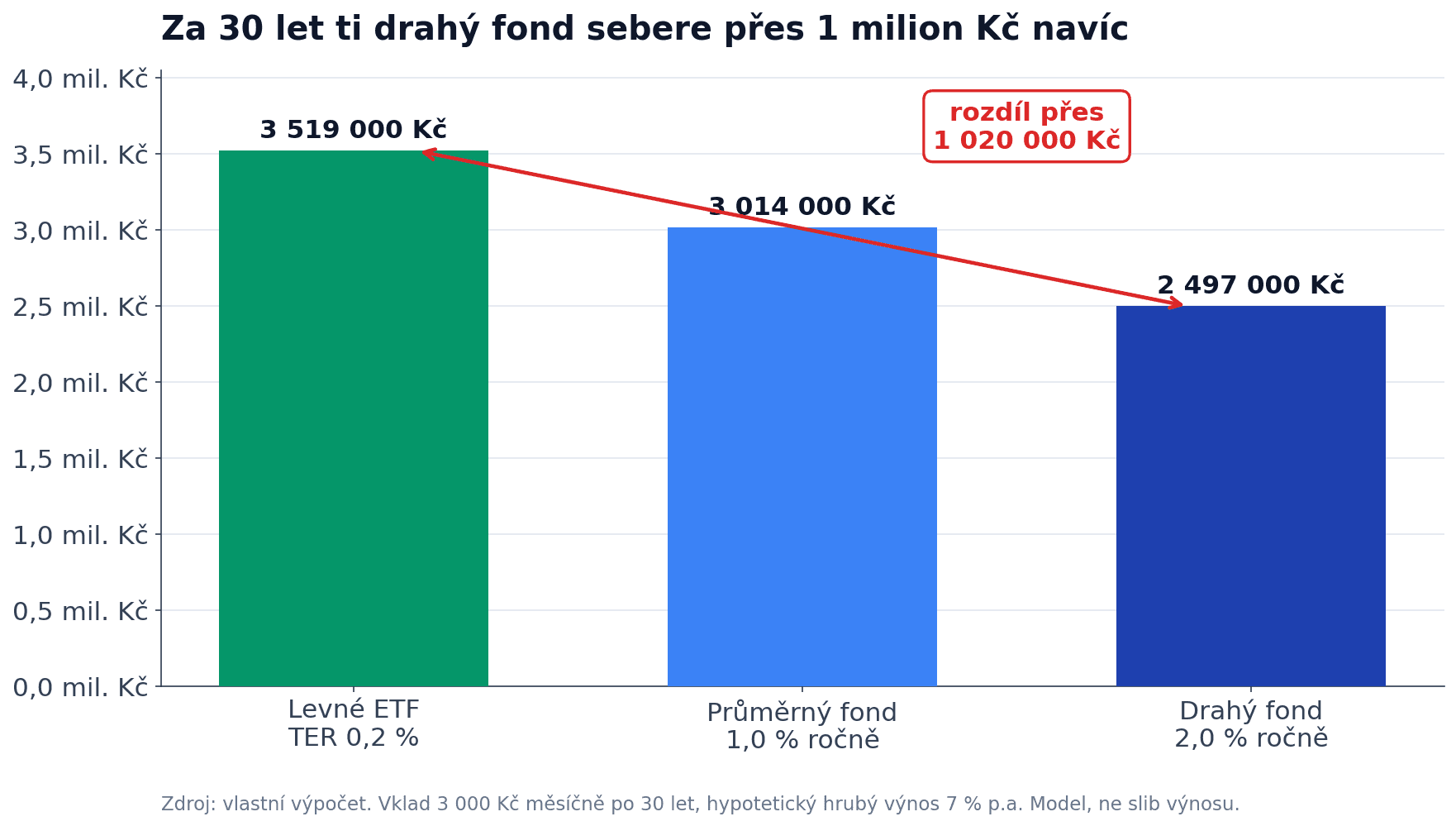

Vezmu modelový příklad. Posíláš 3 000 Kč měsíčně a děláš to poctivě 30 let. Řekněme, že trh dlouhodobě udělá 7 % ročně. Rovnou dodávám: tohle číslo ti nikdo negarantuje, trh může dát víc i míň, beru ho čistě jako model, abych ukázal vliv poplatků. Není to slib výnosu.

Za těch 30 let pošleš do trhu dohromady 1 080 000 Kč z vlastní kapsy. A teď se podívej, co ti z toho zbude podle toho, jak velký poplatek platíš:

- Při TER 0,2 % (levné ETF) skončíš zhruba na 3 519 000 Kč.

- Při 1,0 % ročně skončíš na 3 014 000 Kč.

- Při 2,0 % ročně (typický drahý fond) skončíš na 2 497 000 Kč.

Rozdíl mezi levným ETF a drahým fondem? Přes milion korun. Konkrétně zhruba 1 020 000 Kč, které ti nespolkl trh ani žádná krize. Spolkly je poplatky.

Zdroj: vlastní výpočet, měsíční vklad 3 000 Kč, hypotetický hrubý výnos 7 % p.a. Model, ne slib výnosu.

Milion korun. Za to, že sis na začátku nepřečetl jedno číslo v letáku.

Když to vidím takhle napsané, pořád mě to bere. Ten milion totiž není abstraktní ztráta na papíře. Je to nové auto. Nebo pár let, které bys nemusel chodit do práce. Tohle je přesně ta svoboda, kvůli které celé tohle šílenství s pravidelným investováním vůbec dělám.

Měnová konverze: poplatek, na který se zapomíná

Tohle je český evergreen, o kterém se skoro nepíše.

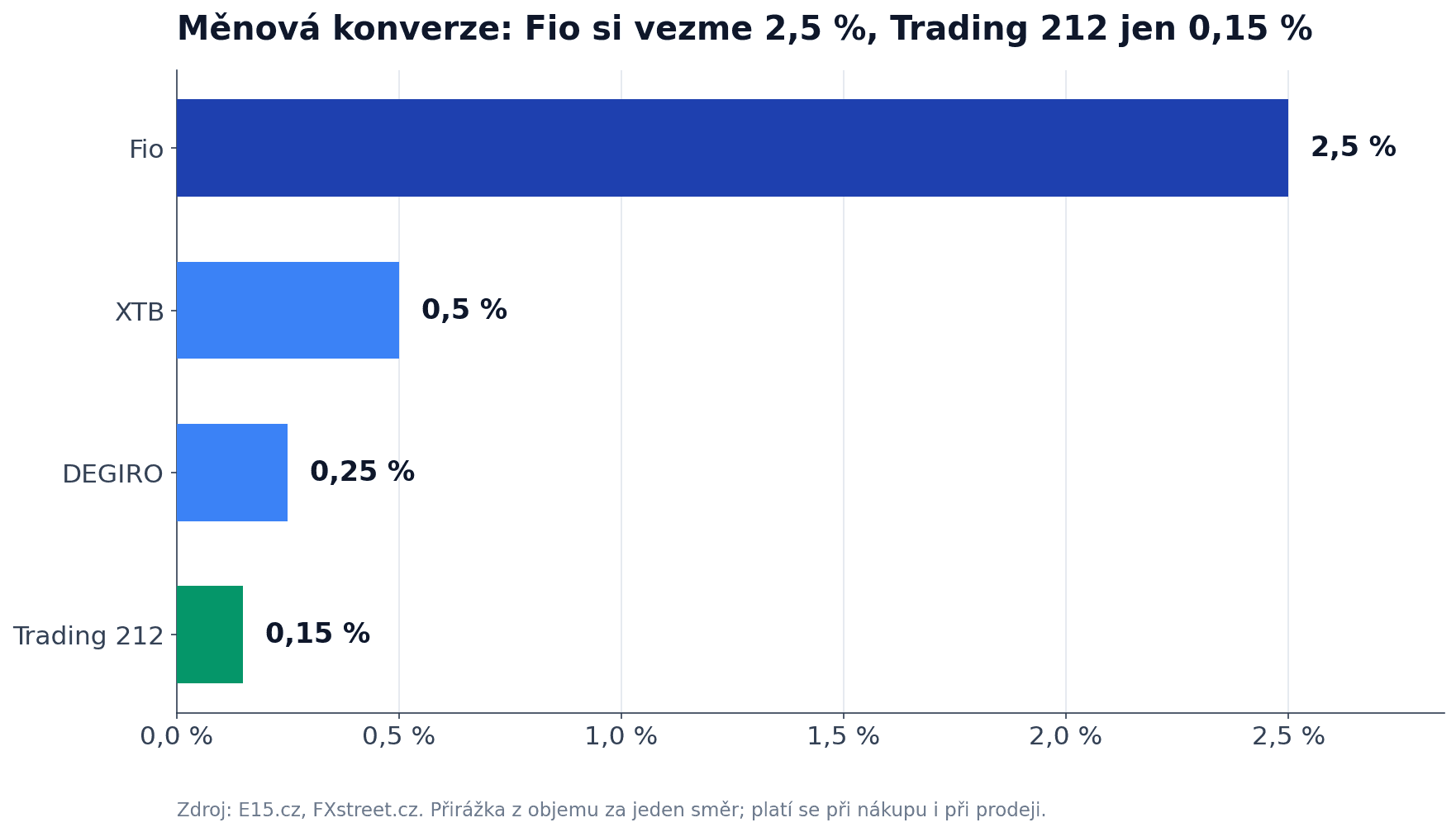

Většina slušných ETF se obchoduje v eurech nebo dolarech. Ty ale máš koruny. Takže při každém nákupu ti broker koruny přebalí na cizí měnu a za to si vezme přirážku. Zní to jako maličkost, dokud si neuvědomíš dvě věci: platí se to z celého objemu a platí se to dvakrát. Jednou při nákupu a podruhé, až budeš za dvacet let prodávat.

Sazby se přitom mezi brokery liší brutálně:

- Trading 212: kolem 0,15 %

- DEGIRO: 0,25 % (u páru euro/koruna klidně i 0 %)

- XTB: 0,5 %

- Fio: zhruba 2,5 % k tržnímu kurzu

Zdroj: E15.cz, FXstreet.cz.

Vypadá to jako drobečky, viď? Půl procenta z tisícovky je pět korun. Jenže když posíláš 3 000 Kč měsíčně, je to u XTB kolem 180 Kč ročně jen za převod měny. A u Fia bys na stejném vkladu nechal přes 900 Kč za rok. Vynásob to dvaceti nebo třiceti lety a tím, že to samé zaplatíš i při prodeji, a jsme rázem u desetitisíců, které nikam nejdou. Jen se rozpustí v kurzu.

Neříkám, že si máš vybírat brokera jen podle tohohle jednoho čísla. Ale patří mezi věci, které si zaslouží tvou pozornost, když se rozhoduješ, kde budeš investovat. Kompletní srovnání platforem i s jejich poplatky jsem sepsal v samostatném článku o investičních platformách v Česku.

Proč já osobně jedu levné ETF s autoinvestem

Po zkušenosti s prvním fondem jsem si řekl dost a přešel na jednoduchou strategii, u které zůstávám dodnes. Levná, široce diverzifikovaná akumulační ETF, do kterých posílám peníze pravidelně přes autoinvest.

Proč zrovna takhle? Mám tři důvody a všechny souvisí s poplatky a s klidem.

Ten první je jasný, nízké náklady. Když platím 0,2 % místo 2 %, těch výše spočítaných přes milion korun za 30 let zůstane mně, ne někomu, kdo mi jednou ročně pošle hezky nabarvený přehled.

Ten druhý je pohodlí. Akumulační ETF si dividendy reinvestuje samo, takže se nemusím o nic starat a nechávám složený úrok pracovat na pozadí. Jak si takové pravidelné investování nastavit, aby ses o něj po zapnutí nemusel starat, jsem rozebral v návodu na automatizované investování.

A třetí důvod je český bonus, který spousta lidí přehlíží: časový test. Když cenný papír, třeba ETF, držíš déle než tři roky, je zisk z jeho prodeje osvobozený od daně z příjmu. Od 1. ledna 2026 se navíc zrušil dřívější strop 40 milionů, takže osvobození po třech letech je zase úplně bez limitu. Podrobně jsem to rozebral v textu o zdanění akcií bez limitu v roce 2026. Spoj si nízké poplatky s tímhle a máš strategii, která je levná na vstupu i na výstupu.

Že by aktivní fondy byly vždycky zlo? To netvrdím. Někomu vyhovuje, že rozhodování nechá na správci a nemusí sledovat vůbec nic. Někdo chce fond zaměřený na konkrétní téma, které se přes obyčejné indexové ETF chytit nedá. To dává smysl. Já osobně ale radši zaplatím zlomek a vezmu si rovnou celý trh, protože důkazů, že drahý správce dlouhodobě porazí index, je v datech zoufale málo. Jak vybírám konkrétní široké ETF, popisuju v článku o nejlepších světových ETF.

Jak si poplatky za investování pohlídat (a přestat přeplácet)

Dost teorie. Co s tím konkrétně?

Nejdřív si najdi TER. U každého fondu i ETF ho ze zákona musí uvést v dokumentu s klíčovými informacemi (KID). Je to jedno číslo v procentech. Pod 0,5 % jsi v pohodě, nad 1 % zbystři, nad 2 % se rovnou ptej, za co přesně platíš.

Pak mrkni na vstupní poplatek. Moje osobní hranice je jednoduchá, vstupní poplatek platit nechci vůbec. Existuje spousta fondů a platforem, které ho neúčtují, namátkou třeba Fondee, Portu nebo online sjednané fondy u některých bank. Neber to jako doporučení konkrétní firmy, spíš jako důkaz, že platit tři procenta na vstupu dneska fakt nemusíš.

Dál hlídej měnovou konverzi, obzvlášť pokud plánuješ investovat pravidelně a dlouhá léta. Zeptej se brokera přímo, kolik si účtuje za převod z korun, a nezapomeň, že to samé tě čeká i při prodeji.

A poslední věc, kvůli které jsem si vlastně postavil vlastní nástroj. Měj o svých nákladech přehled. Většina lidí netuší, kolik reálně platí, protože ta čísla jsou schovaná v deseti různých dokumentech. Jakmile všechno vidíš na jednom místě, poplatky přestanou být neviditelné a začneš se rozhodovat podle faktů. Jestli chceš zjistit, co vlastně držíš a kolik tě to stojí, mrkni na nástroj na analýzu portfolia.

Co si z toho odnést

Když jsem před lety podepisoval ten první fond, myslel jsem si, že to důležité rozhodnutí je „investovat, nebo neinvestovat". Dneska vím, že skoro stejně důležité je „za kolik".

Výnos si nevybereš. Trh ti nic neslíbí a příští rok může klidně spadnout o třicet procent. Ale poplatky jsou tvoje volba. Je to jediná páka, u které máš stoprocentní jistotu, že když ji zmáčkneš správně, zůstane ti víc peněz. Bez rizika, bez věštění, bez štěstí.

Tak si ještě dnes najdi, kolik platíš. Otevři si dokument ke svému fondu, najdi to jedno číslo a spočítej si, kolik to dělá za deset let. A jestli tě výsledek naštve stejně jako kdysi mě, ber to jako dobrou zprávu. Ten vztek je totiž první krok k tomu, aby sis těch pár set tisíc konečně nechal pro sebe.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreMěnové riziko a ETF: proč tvůj světový fond kolísá jinak, než čekáš

Držíš světové ETF v dolarech, ale žiješ v korunách. Kurz ti výnos jednou nafoukne, jindy sní. Kdy má měnové zajištění (hedging) smysl a kdy je zbytečné.

Investuj Chytre

Investuj ChytreInvestice do zlata 2026: vyplatí se teď nakupovat?

Zlato v lednu 2026 vystřelilo přes 5 400 USD a pak spadlo o pětinu. Vyplatí se teď nakupovat? Role zlata, fyzické vs. ETF, české daně — a proč jádro nechávám v ETF.

Investuj Chytre

Investuj ChytreReforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Reforma penzijního spoření 2026 přináší povinný příspěvek zaměstnavatele, nižší poplatky i dvojnásobnou státní podporu pro mladé. Zjisti, co se přesně mění, kdo na to má nárok a jak kombinovat penzijko s autoinvestem do ETF.

Investuj Chytre

Investuj ChytreČeské dividendové akcie 2026: Jak si vybudovat pasivní příjem z ČEZ, KB a Monety (a kolik kapitálu na to potřebuješ)

Pražská burza nabízí dividendové výnosy 4,5–5,8 % — jedny z nejvyšších v Evropě. Přesto ji Češi ignorují. Zjisti, kolik kapitálu potřebuješ na pasivní příjem z ČEZ, KB a Monety, jak funguje 15% srážková daň a proč globální ETF stejně zůstávají základem portfolia.

Investuj Chytre

Investuj ChytreDaňová revoluce 2026: Akcie bez daně bez limitu

Od 1. ledna 2026 je v Česku zrušen limit 40 milionů Kč na osvobození akcií a ETF od daně. Prodej po 3 letech = 0 Kč daně — bez horního stropu. Vysvětlujeme časový test, kdo těží nejvíc a jak to zohlednit ve svém FIRE plánu.