Investice do zlata 2026: vyplatí se teď nakupovat?

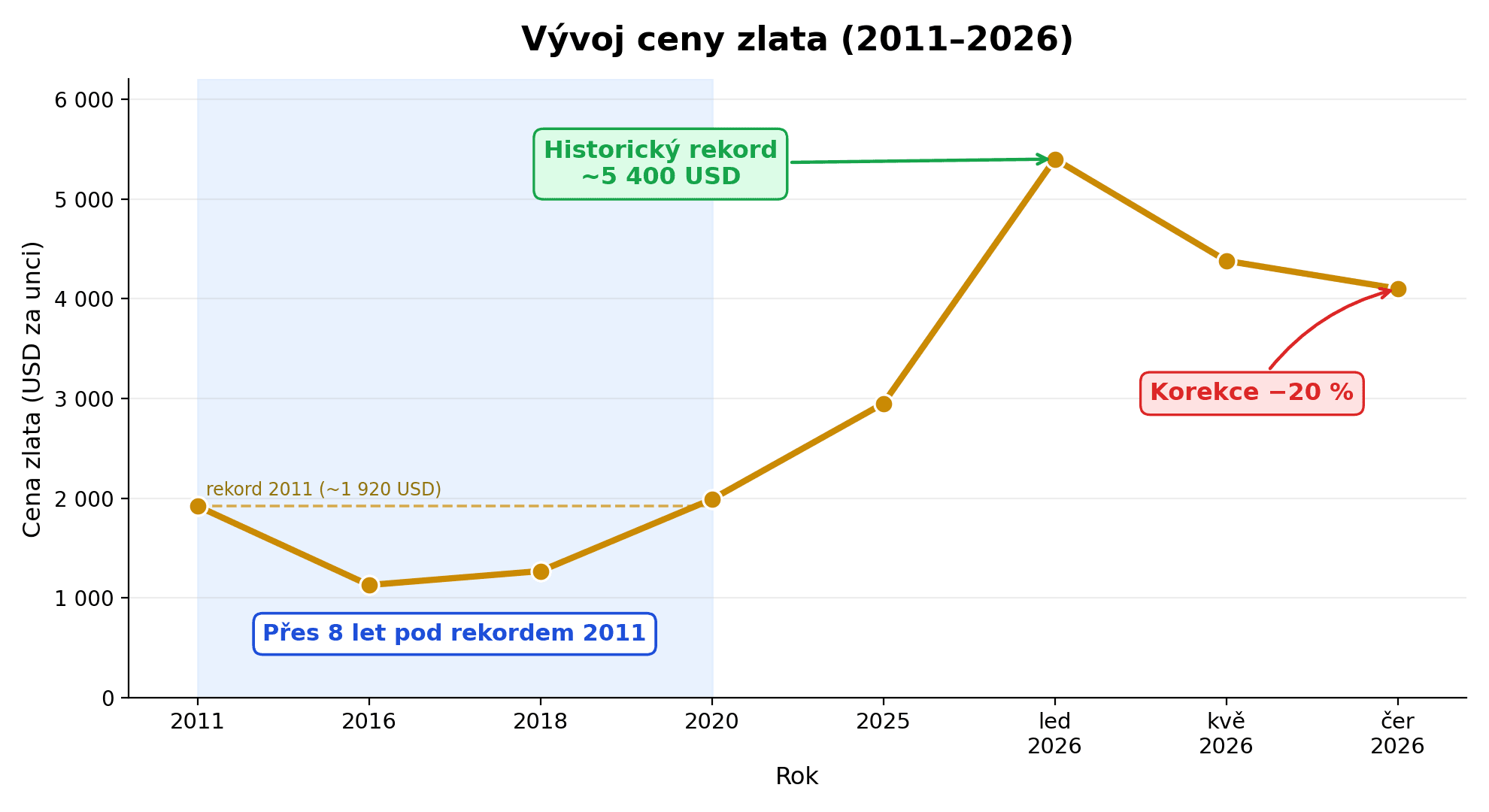

Investice do zlata se v roce 2026 stala tématem číslo jedna. V lednu zlato prolomilo historický rekord — cena vyletěla přes 5 400 dolarů za unci a některé burzy hlásily i k 5 600 dolarům. Noviny psaly o „sázce na jistotu", obchodníci nestíhali a kdekdo měl pocit, že jede vlak, který už nikdy nezastaví.

Pak přišel červen. A zlato spadlo zhruba o pětinu až čtvrtinu, ke 4 100 dolarům — v korunách kolem 89 000 Kč za unci (asi 2 858 Kč za gram). Lidé, kteří nakoupili na vrcholu, najednou koukají na ztrátu −20 %.

A přesně tady začíná ten zajímavý příběh. Protože investice do zlata není o tom „kup teď, než to ujede". Je to o tom, jestli vůbec víš, co od zlata čekat, jak ho daňově zvládnout a kolik ho do portfolia vlastně patří.

Tenhle článek ti dá poctivý obrázek: jakou roli zlato v portfoliu hraje, čím se liší fyzické zlato od zlatého ETF, jak je to s daněmi v Česku (tady je to zajímavější, než čekáš) — a proč já osobně nechávám jádro peněz jinde.

Přiznám se rovnou: já zlato kupoval taky — ale postupně, po malých kouscích, a nikdy ne proto, že zrovna „letělo". Tenhle článek proto není o tom, jak na zlatě zbohatnout, ale o tom, kde já osobně vidím jeho hranice.

Klíčové body

- Zlato je pojistka, ne stroj na bohatství — nenese žádný výnos a umí roky stagnovat (po roce 2011 trvalo skoro deset let, než se vrátilo na své maximum).

- V Česku má fyzické zlato skvělé daně: 0 % DPH a zisk u běžné fyzické osoby zpravidla osvobozený bez časového testu. Stříbro má past 21% DPH. Zlaté ETF/ETC je levné a likvidní, ale jako cenný papír podléhá 3letému časovému testu.

- Pozor na spread u fyzického zlata — u malých slitků a mincí klidně 8–25 %, u kilové cihly kolem 3 %.

- Do portfolia patří jen jako malý satelit (komentátoři často zmiňují 5–10 %), zbytek nech pracovat v širokých ETF. Pravidelné investování poráží honění rekordů — přesně tak nakupuje i ČNB.

Jsi-li nový ve světě investování

Pokud teprve začínáš a chceš nejdřív pochopit základy, začni tady:

- Co je investování — základní koncepty jednoduše

- Investování pro začátečníky — praktický návod, jak začít

Co se to se zlatem v roce 2026 vlastně stalo?

Zlato má za sebou mimořádnou jízdu. Od covidového roku 2020, kdy unce stála kolem 36 000 Kč, se cena za pět let víc než zdvojnásobila — zhruba +145 % v korunách. Vrcholem byl letošní leden, kdy zlato poprvé v historii prolomilo 5 400 dolarů za unci.

Pak ale přišla korekce. Uvolnění geopolitického napětí, silnější dolar a vyšší výnosy dluhopisů srazily cenu do konce května k 4 380 dolarům a v polovině června se zlato drží kolem 4 100 dolarů. To je pokles o pětinu až čtvrtinu během pár měsíců.

Zní to dramaticky? Pro zlato to dramatické není. Pokles o 20 % po prudkém růstu je u komodit naprosto běžná věc. A přesně to je první lekce: zlato umí lítat nahoru i dolů víc, než si většina lidí myslí.

Proč to zmiňuju hned na začátku? Protože když se podíváš na graf jen za posledních pět let, zlato vypadá jako jednosměrná raketa. Jenže historie má i jiné kapitoly. Po vrcholu v roce 2011 (kolem 1 920 dolarů) zlato spadlo a přes osm let — zhruba do roku 2020 — se ke svému rekordu z roku 2011 ani nevrátilo (ještě v roce 2018 stálo kolem 1 300 dolarů). Kdo nakoupil na vrcholu 2011, čekal roky, než se dostal zpět na nulu.

Tahle paměť se hodí. Zlato je dlouhodobě solidní uchovatel hodnoty, ale rozhodně to není stroj na rovnoměrný růst.

Proč lidé investují do zlata (a co od něj reálně čekat)

Zlato má v portfoliu jednu hlavní roli: je to pojistka. Funguje jinak než akcie, a právě proto má smysl.

Tři důvody, proč po něm lidé sahají:

- Pojistka proti panice a krizím. Když padají trhy nebo se někde střílí, investoři utíkají k něčemu hmatatelnému. Zlato bývá ten „bezpečný přístav". O tom, proč je v krizi nejhorší panicky prodávat, jsem psal v článku Co dělat, když trh padá.

- Pojistka proti inflaci. Zlato dlouhodobě drží kupní sílu. Když koruna nebo dolar ztrácejí hodnotu, zlato bývá na druhé straně vah. Jak inflace tiše ukrajuje z úspor, rozebírám v článku Inflace: Tichý zloděj.

- Jiný pohyb než akcie. Zlato se často nehýbe stejným směrem jako akciový trh. To do portfolia přináší stabilitu — když jedno klesá, druhé může držet.

Ale teď ta druhá strana mince, kterou ti prodejci zlata neradi říkají: zlato nenese žádný výnos. Žádnou dividendu, žádný úrok. Cihla zlata si jen leží v trezoru a čeká, jestli někdo jiný za ni v budoucnu dá víc.

To je zásadní rozdíl proti akciím. Firma vydělává, vyplácí dividendy, reinvestuje zisk a roste dál. Zlato „jen leží". Když jsou navíc vysoké úrokové sazby — a spořicí účty i dluhopisy nabízejí slušný bezrizikový výnos — má zlato silnější konkurenci, protože samo neúročí nic.

Co znamená „zlato nenese výnos"? Akcie ti můžou vyplácet dividendu a firma za tebou pracuje. Dluhopis platí úrok. Spořicí účet taky. Zlato nic z toho — vyděláš jen tehdy, když ho prodáš dráž, než jsi koupil. Žádné složené úročení, žádný „úrok z úroku".

Češi a zlato: sáhla po něm i Česká národní banka

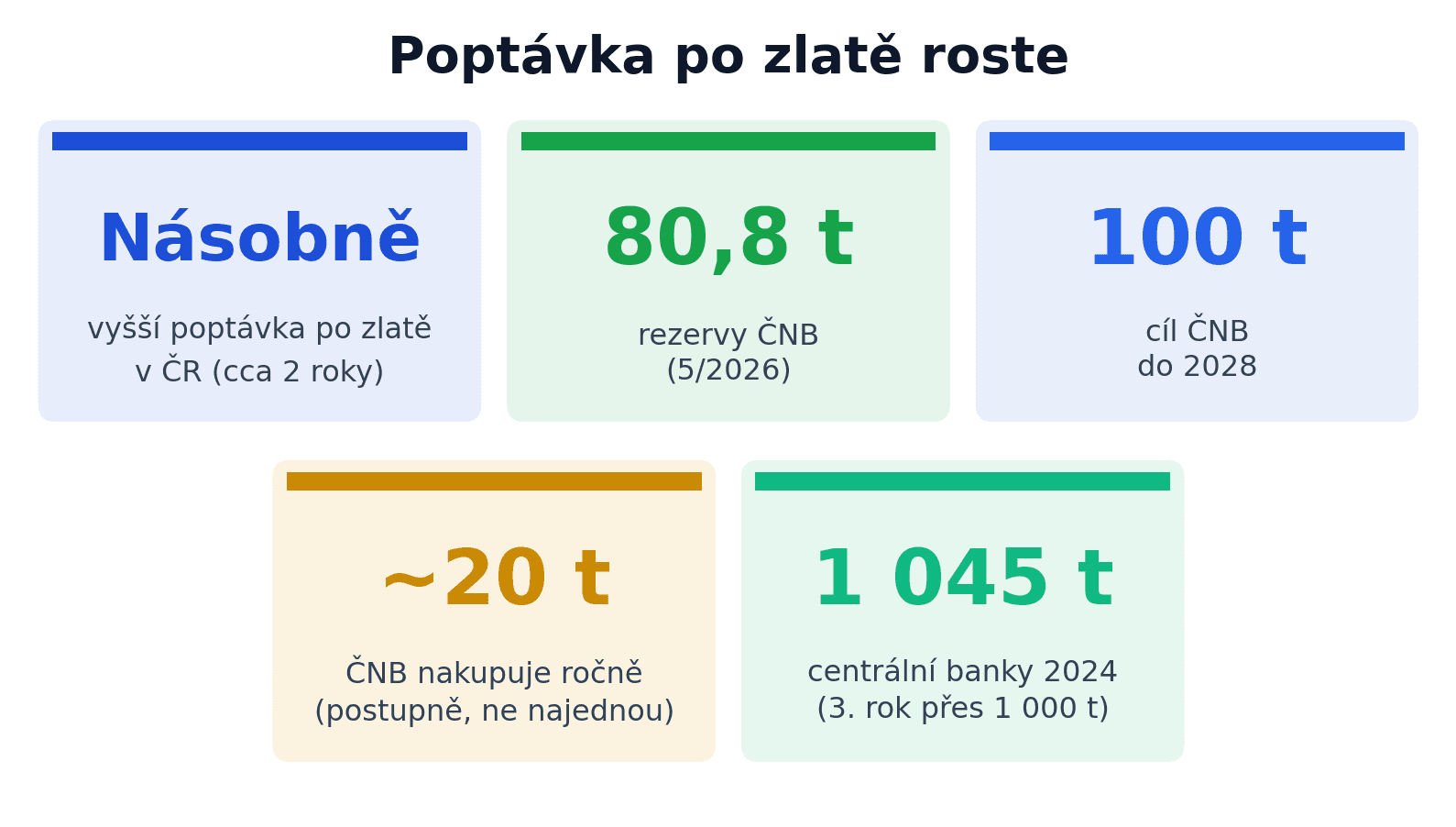

Češi mají ke zlatu odjakživa vřelý vztah. Zlatý slitek ve šuplíku je pro spoustu rodin symbol ultimátní jistoty. A čísla to potvrzují: objem obchodů se zlatem v Česku za poslední roky výrazně vzrostl — prodejci hlásí násobně vyšší poptávku než dřív. Jen v roce 2022, po vypuknutí války na Ukrajině, Češi nakoupili zlato za miliardy korun.

Zajímavější je ale, kdo zlato kupuje ve velkém — Česká národní banka. Ke konci května 2026 měla ve svých rezervách 80,8 tuny zlata a míří na 100 tun do roku 2028. To by bylo nejvíc v její historii.

A teď pozor, protože tady je skrytá lekce pro každého z nás. ČNB nenakupuje zlato naráz, ani nečeká na „ten správný okamžik". Kupuje postupně a pravidelně — řádově nižší jednotky tun ročně (od roku 2023 zhruba 20 tun za rok) — a tím průměruje nákupní cenu. Nesází na to, že trefí dno. (Číslo se občas plete: 54 000 uncí byl jeden mimořádně velký nákup v květnu 2026, ne pravidelná měsíční dávka — tu by ČNB s celkovými 80 tunami ani nemohla utáhnout.)

Je to přesně ta strategie, kterou doporučuju i drobnému investorovi: pravidelné investování místo hádání vrcholů. Když to dělá centrální banka se svými rezervami, proč by to měl drobný investor dělat jinak? Češi přitom nejsou sami — centrální banky po celém světě nakoupily v roce 2024 už třetí rok v řadě přes 1 000 tun zlata (konkrétně 1 045 tun). Tahle institucionální poptávka drží pod cenou jakousi „podlahu".

A nestydím se přiznat, že přesně tohle dělám i já se svým portfoliem — každý měsíc pošlu stejnou částku, ať trh dělá cokoli, a vůbec neřeším, jestli je zrovna „správný čas". Hrát si doma na to, že trefím dno, jsem se dávno odnaučil.

Fyzické zlato vs. zlaté ETF: čím se liší

Když se rozhodneš mít zlato, máš dvě hlavní cesty. A liší se víc, než bys čekal.

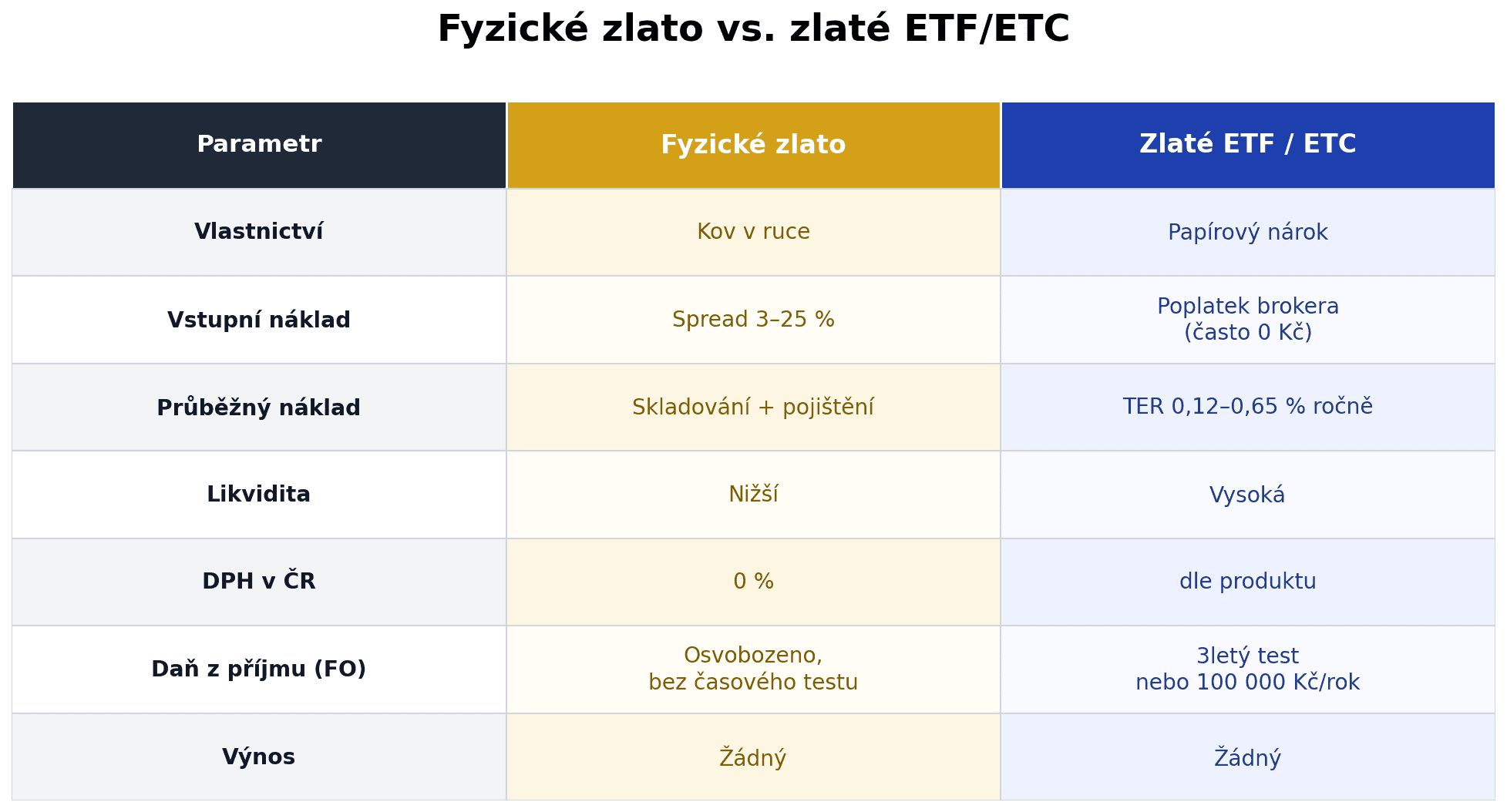

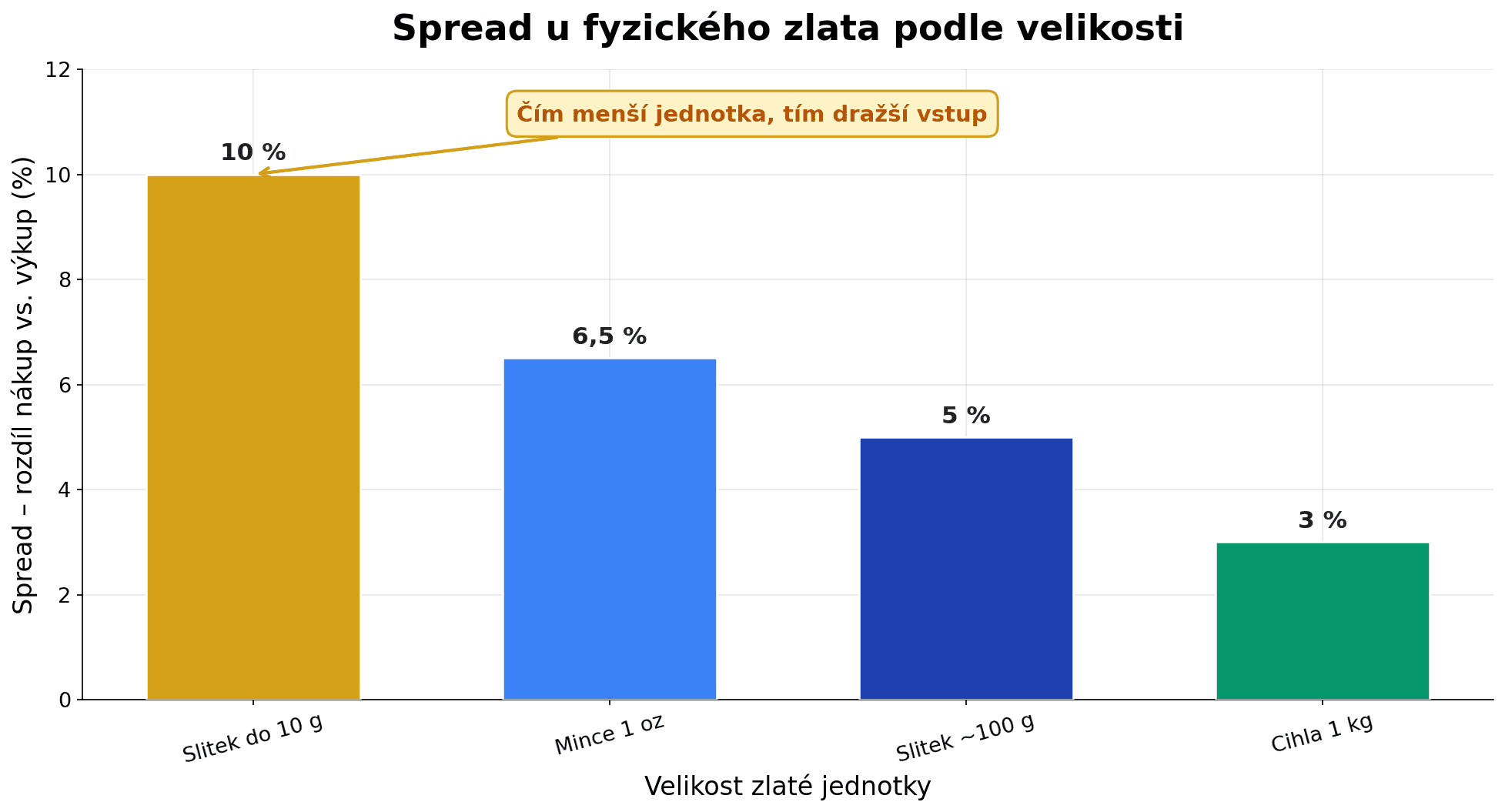

Fyzické zlato jsou slitky a investiční mince, které si koupíš a fyzicky držíš. Výhoda? Máš kov v ruce, nezávisíš na žádné finanční instituci, a — jak si ukážeme za chvíli — v Česku má skvělé daňové podmínky. Nevýhoda? Spread (rozpětí). To je rozdíl mezi cenou, za kterou nakoupíš, a cenou, za kterou ti to obchodník vykoupí.

A ten spread umí pěkně bolet. U malých slitků a mincí to klidně bývá 8 až 25 %, u větší kilové cihly kolem 3 %. K tomu připočti starost o bezpečné uložení a pojištění. Zlato musí nejdřív vyrůst o celý spread, než se vůbec dostaneš „na nulu".

Zlaté ETF (přesněji ETC) jsou „papírová" forma. Kupuješ na burze podíl, který je krytý zlatem uloženým v trezoru fondu. Výhoda? Vysoká likvidita (prodáš během vteřin), nízké náklady (roční poplatek TER bývá 0,12 až 0,65 %) a můžeš koupit i zlomek unce. Nevýhoda? Je to papír — nedržíš kov v ruce — a u syntetických produktů hrozí riziko protistrany.

Co je ETC? Burzovně obchodovaný produkt (Exchange Traded Commodity). Funguje podobně jako ETF, ale sleduje cenu komodity — třeba zlata. Fyzicky kryté ETC vlastní skutečné zlato v trezoru; syntetické používá finanční deriváty (levnější, ale rizikovější). Pro většinu lidí dává smysl fyzicky krytá varianta.

Není to souboj „dobré vs. špatné". Fyzické zlato je spíš pojistka do trezoru, kterou chceš mít hmatatelně. ETC je praktický nástroj, jak levně a likvidně držet expozici na cenu zlata. Každé má své místo — a, jak hned uvidíme, každé se jinak daní.

Daně a DPH u zlata v Česku: kde je výhoda a kde past

Tahle část je důvod, proč jsem chtěl článek napsat. Protože tady má Česko pro fyzické zlato překvapivě přátelská pravidla — a zároveň jednu past.

A přiznám se k jedné své úchylce: jako inženýr nesnáším, když nějaké aktivum schovává svoje skutečné náklady. U zlata jsou ty náklady dva — spread a daně — a většina lidí ani jeden pořádně nespočítá, než nakoupí. Tak si je pojďme spočítat narovinu.

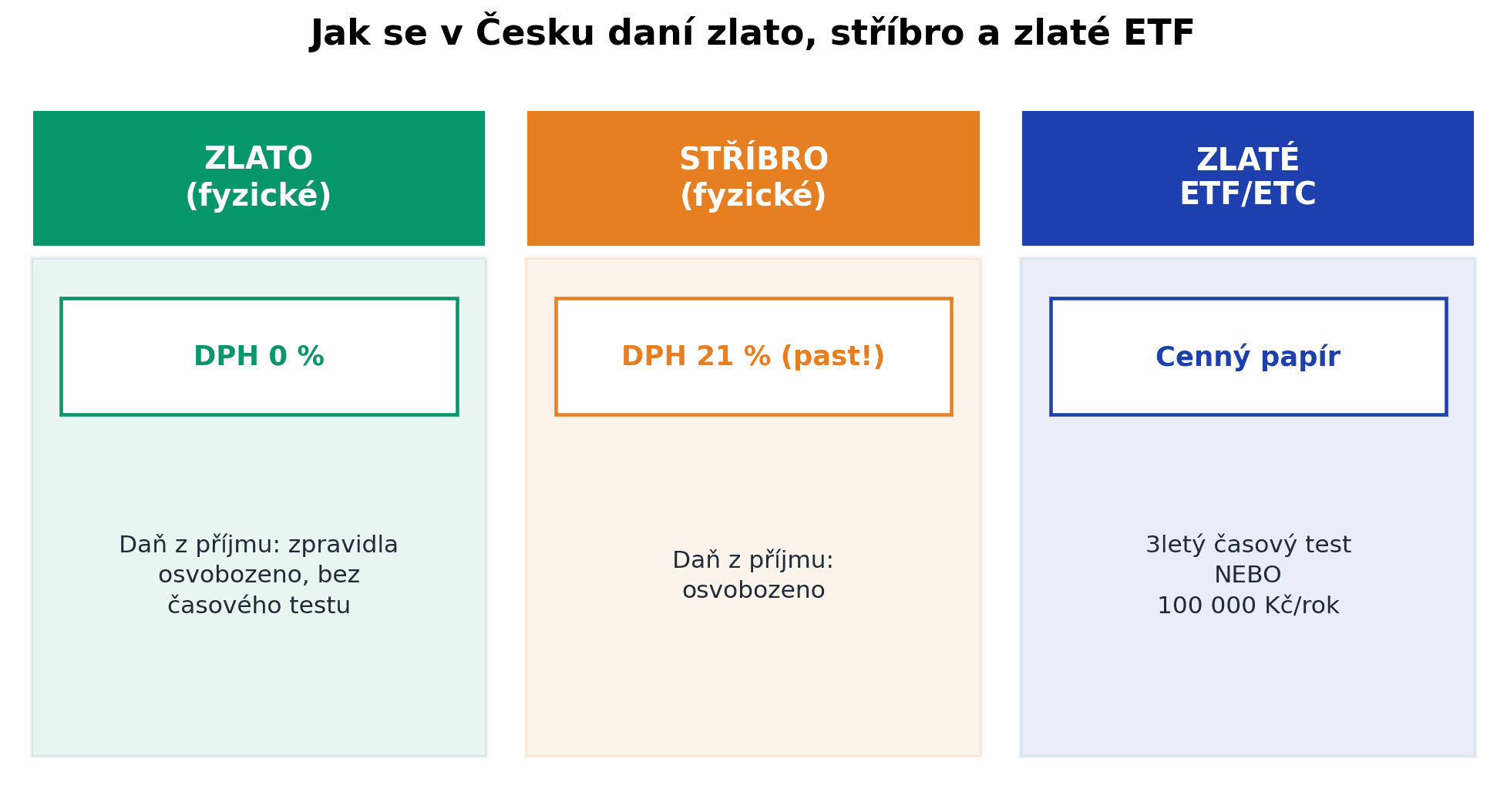

Investiční zlato je osvobozené od DPH. Když kupuješ certifikovaný slitek nebo investiční minci, neplatíš 21% DPH. Vyplývá to z § 92 zákona o DPH a evropské směrnice, takže to platí v celé EU. Cena, kterou vidíš, tak DPH neobsahuje.

A teď to lepší: zisk z prodeje fyzického zlata je u běžné fyzické osoby zpravidla osvobozený od daně z příjmu. Zlato je z pohledu zákona „movitá věc", a tak se na něj nevztahuje žádný časový test — na rozdíl od cenných papírů. Koupíš slitek, za rok ho prodáš dráž, a zisk daní neřešíš. (Pozor: pokud bys měl zlato v obchodním majetku jako podnikatel, je to jinak. A osvobozený příjem nad 5 milionů Kč se musí finančnímu úřadu jen oznámit.)

Tady je ta past: stříbro je úplně jiný příběh. U stříbra platíš při nákupu 21% DPH. Drobný investor, který není plátce DPH, tak vstupuje o pětinu dráž — a při prodeji se mu DPH nevrací. Stříbro tedy musí vyrůst o celých 21 % plus spread, aby ses vůbec dostal na nulu.

Co je časový test? U cenných papírů (akcie, ETF) platí: když je držíš déle než 3 roky, je zisk z prodeje osvobozený od daně. U fyzického zlata se tenhle test neřeší vůbec — bere se jako prodej movité věci.

A pozor na zajímavý paradox: zlaté ETF/ETC se daní přísněji než fyzický slitek. ETC je totiž cenný papír, takže pro něj platí stejná pravidla jako pro akcie — buď ho musíš držet přes 3 roky (časový test), nebo tvé roční příjmy z prodeje cenných papírů musí být pod 100 000 Kč (hodnotový test). Jinak zisk daníš.

Dobrá zpráva pro ETF investory: od 1. ledna 2026 padl u akcií a ETF horní strop osvobození (dřív 40 milionů Kč), takže při splnění 3letého testu je osvobození neomezené. Téhle „daňové revoluci" jsem věnoval samostatný článek Daňová revoluce 2026: Akcie bez daně bez limitu. A kompletní přehled výhod, které čeští investoři mají, najdeš v Česko je ráj pro investory.

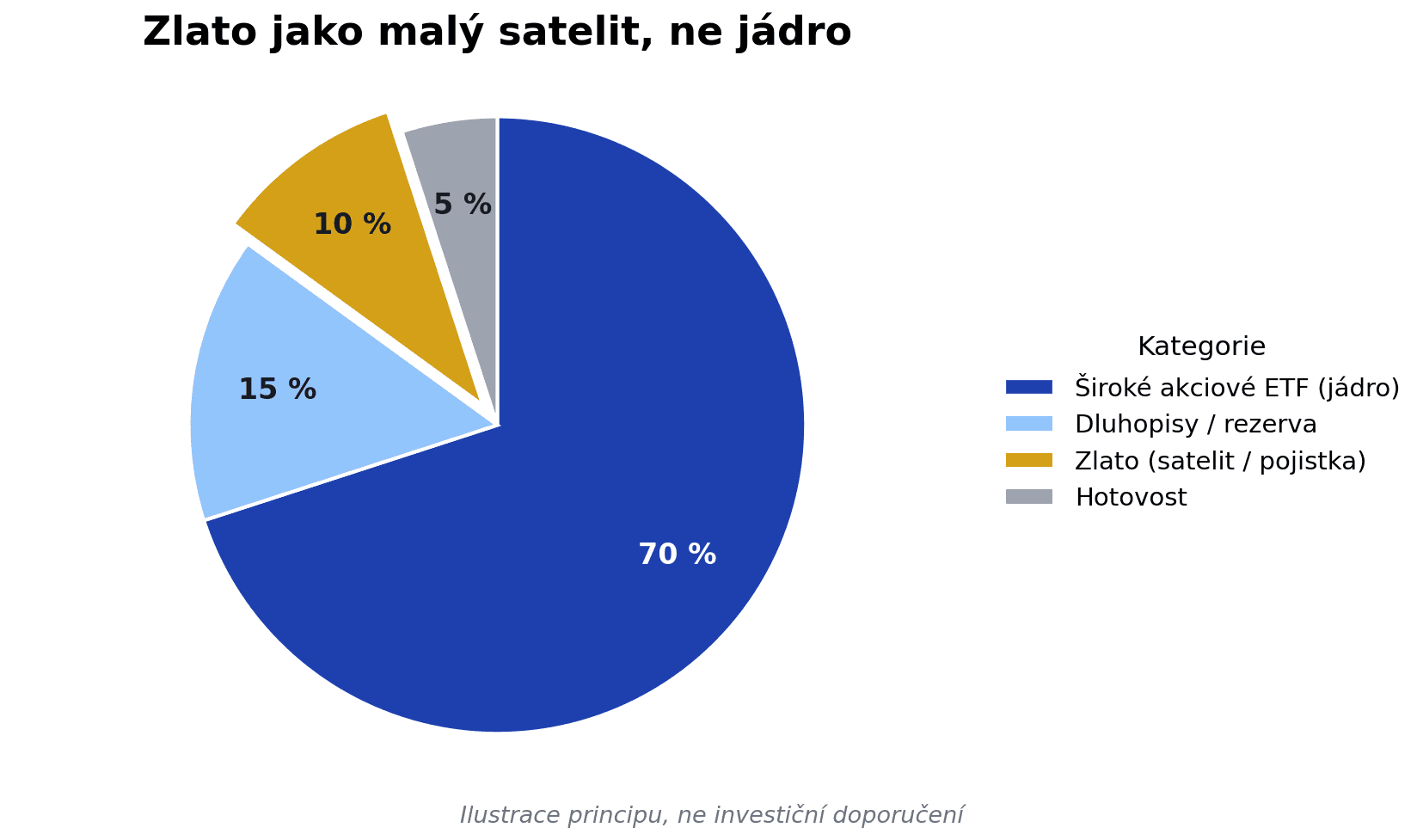

Kolik zlata do portfolia? Princip místo receptu

Tady ti záměrně neřeknu konkrétní číslo, protože to by bylo investiční doporučení — a každý je v jiné situaci. Místo toho ti dám princip.

Zlato je doplněk, ne základ. Když se podíváš, co o tom říkají finanční komentátoři, často zmiňují, že drahé kovy by neměly tvořit většinu majetku, a hovoří o menšinové pozici kolem 5 až 10 % portfolia. Ber to ale jako pozorování toho, co lidé říkají, ne jako recept ode mě.

Proč ne víc? Vrať se k tomu nulovému výnosu. Čím větší část portfolia máš v zlatě, tím větší část tvého majetku nepracuje — nereinvestuje zisky, neúročí, neroste složeným úročením. Na dlouhém horizontu desítek let je to obrovský rozdíl. Zlato ti pomůže ustát krizi, ale nepostaví ti majetek.

Tohle je mimochodem stejná optika, kterou používám i jinde ve svých financích: aktivum, které jen leží a samo nepracuje, pro mě nikdy nebude pilíř majetku — nanejvýš klidná rezerva v rohu. Proto držím zlata málo a vědomě.

Princip „jádro + satelit" je jednoduchý: jádro portfolia tvoří široce diverzifikovaná aktiva, která dlouhodobě rostou, a satelit je malý doplněk, který plní specifickou roli — třeba pojistku. Zlato je učebnicový satelit. Důležité je, aby ti satelit nepřerostl přes hlavu.

Proč já osobně zůstávám hlavně u ETF

Tady budu upřímný a osobní. Není to obecný předpis, je to můj přístup — ale mám pro něj dobré důvody.

Zlato v portfoliu mít můžu, ale jádro peněz nechávám v širokých akumulačních ETF s pravidelným investováním (autoinvest). Čtyři důvody, proč mi to dává smysl:

1. Akcie pracují, zlato leží. Široký akciový index dlouhodobě roste a reinvestuje zisky — funguje na něm složené úročení, ten „úrok z úroku", který z času dělá tvého největšího spojence. Zlato žádný takový motor nemá.

2. Daňová výhoda akumulačních ETF. Když držím akumulační ETF déle než 3 roky, je zisk osvobozený od daně — a od roku 2026 bez horního stropu. Akumulační fond navíc reinvestuje dividendy uvnitř, takže během držení neřeším daň z dividend.

3. Jednoduchost a diverzifikace. Jeden široký ETF = tisíce firem z celého světa. Nastavím si autoinvest, třeba 5 000 Kč měsíčně, a je to. Žádné hádání vrcholů, žádné emoce. Stejně jako ČNB průměruju nákupní cenu.

4. Zlato neumí to, co akcie. Za posledních sto let široký akciový trh dlouhodobě porážel zlato výnosem — zlato ho občas předčí rizikem a kolísáním, ale ne dlouhodobým zhodnocením. Penize.cz to o zlatě shrnuly trefně: „Výnosem se nevyrovná akciím, zato rizikem je překoná."

Co je akumulační ETF? ETF, které nevyplácí dividendy, ale automaticky je reinvestuje zpět do fondu. Daňová výhoda: během držení neplatíš daň z dividend. Ideální pro dlouhodobé investory, kteří nechtějí nic řešit a nechávají složené úročení pracovat.

Mou filozofii výběru ETF rozebírám podrobně v článku Nejlepší světové ETF (a proč je investování jako manželství). Zlato u mě má místo — ale jako malá pojistka, ne jako hlavní pilíř.

Jak (ne)začít s investicí do zlata: praktické kroky

Pokud se rozhodneš zlato mít, tady je, jak na to chytře:

-

Rozliš investiční zlato od šperků a sběratelských mincí. Investiční zlato má ryzost minimálně 995/1000 (slitky) nebo 900/1000 (mince), certifikát a renomovanou rafinerii. Sběratelské mince nesou navíc numismatickou přirážku — to už není čistá expozice na cenu kovu.

-

Hlídej spread. Čím menší jednotka, tím větší rozdíl mezi nákupem a výkupem. Větší slitek má nižší náklad na gram, ale horší likviditu — musíš prodat celý.

-

Kupuj jen od prověřeného prodejce s certifikovaným kovem od uznávaných rafinerií (například Argor-Heraeus, PAMP Suisse nebo Münze Österreich — zmiňuju je jako příklady toho, co na trhu existuje, ne jako doporučení konkrétního obchodu). Schovej si nákupní i výkupní doklady.

-

Zvaž fyzické vs. ETF/ETC podle účelu. Chceš pojistku do trezoru a nevadí ti spread? Fyzické. Chceš levnou a likvidní expozici? ETC — ale počítej s 3letým daňovým testem.

-

Investuj pravidelně, ne naráz na vrcholu. Pravidelné investování (anglicky dollar-cost averaging) ti zprůměruje nákupní cenu a ušetří nervy. Přesně to dělá ČNB.

A kde zlaté ETC vůbec koupit? Přes běžné investiční platformy a brokery, které Češi používají i na ETF — namátkou XTB, Portu, Fondee nebo Fio. Zmiňuju je jen jako příklady kategorie, ne jako doporučení, kterou si vybrat.

Časté chyby, kterých se vyvarovat

Tyhle chyby vidím nejčastěji:

1. Honění rekordu. Koupit zlato proto, že „letí nahoru", je nejrychlejší cesta k tomu nakoupit na vrcholu — jako lidé v lednu 2026. Než se k drobnému investorovi dostane zpráva, velké fondy už dávno přecenily.

2. Záměna šperků za investiční zlato. Zlatý řetízek není investice. Platíš za design a práci, ne za čistou cenu kovu, a při prodeji to poznáš.

3. Ignorování spreadu. „Zlato vyrostlo o 5 %!" Jenže když je tvůj spread 10 %, jsi pořád v mínusu. Spread je první, co musíš překonat.

4. Vsadit všechno na jednu kartu. Zlato je doplněk. Když do něj dáš většinu majetku, spoléháš se na jediné aktivum — které navíc nenese žádný výnos.

5. Panický prodej při korekci. Pojistka proti panice nesmí sama vyvolat paniku. Pokles o 20 % je u zlata běžný. Kdo prodá v korekci, promění dočasný pokles v trvalou ztrátu.

A co já?

Zlato beru jako tichou pojistku, ne jako příležitost zbohatnout. Mám ho fyzicky v nepatrném množství, pod 0.1% a fyzicky. Nakoupil jsem to v době politické nejistoty pár let zpět pro případ, že by se něco stalo, tak ať mám na sobě fyzicky něco, co má hodnotu.

Většinu peněz posílám každý měsíc do globálních akumulačních ETF. Je to nudné. Žádné drama, žádné sledování. A přesně proto to funguje.

Časté dotazy

Platí se daň z prodeje fyzického zlata? U běžné fyzické osoby je zisk z prodeje fyzického investičního zlata zpravidla osvobozený od daně z příjmu — zlato je „movitá věc" a nevztahuje se na něj žádný časový test jako u cenných papírů. Osvobozený příjem nad 5 milionů Kč se finančnímu úřadu jen oznamuje.

Platí se DPH na investiční zlato? Ne. Investiční zlato (certifikovaný slitek nebo investiční mince) je osvobozené od 21% DPH podle § 92 zákona o DPH a evropské směrnice. Stříbro ale osvobozené není — u něj 21% DPH platíš.

Je lepší fyzické zlato, nebo zlaté ETF? Záleží na účelu. Fyzické zlato je pojistka „do trezoru" s lepšími daněmi, ale vysokým spreadem. ETC je levné a likvidní, ale jako cenný papír podléhá 3letému daňovému testu. Každé má v portfoliu jiné místo.

Kolik zlata mít v portfoliu? Konkrétní číslo je investiční doporučení, které ti nedám. Komentátoři často zmiňují menšinovou pozici kolem 5–10 % jako satelit, ne jádro — ber to jako pozorování, ne radu.

Proč se stříbro daní jinak než zlato? Investiční zlato je ze zákona od DPH osvobozené, stříbro ne. Drobný investor tak u stříbra vstupuje o 21 % dráž a při prodeji se mu DPH nevrací — kov musí vyrůst o celých 21 % plus spread, než se dostane na nulu.

Vyplatí se kupovat zlato po korekci 2026? Pokles o pětinu až čtvrtinu po prudkém růstu je u zlata běžný. Smysluplnější než „nakoupit na dně" je pravidelné investování malé částky, které zprůměruje nákupní cenu — přesně tak nakupuje i ČNB.

Závěr: Zlato ano, ale s rozumem

Pojďme si to shrnout:

- Zlato je pojistka proti panice a inflaci, ne stroj na bohatství. Nenese žádný výnos a umí roky stagnovat (vzpomeň na 2012–2018).

- Fyzické zlato má v Česku skvělé daně (0 % DPH, zisk u fyzické osoby zpravidla osvobozen bez časového testu), ale vysoký spread. Stříbro má past v podobě 21% DPH. Zlaté ETF je levné a likvidní, ale jako cenný papír podléhá 3letému časovému testu.

- Zlato patří do portfolia jako malý satelit, ne jako jádro. Komentátoři často zmiňují 5–10 %, ber to ale jako pozorování, ne jako radu.

- Pravidelné investování poráží honění rekordů. Stejně to dělá i ČNB.

Pokud si nejsi jistý, kolik zlata (nebo čehokoli jiného) ve skutečnosti držíš, mrkni na My Financial Freedom Tracker — jednoduchý nástroj, kde vidíš celé svoje čisté jmění na jednom místě. Speciálně doporučuju nástroj na analýzu portfolia: během 30 sekund ti ukáže, jaký podíl tvého majetku leží v nevýnosových aktivech jako zlato. Spousta lidí je překvapená.

Investice do zlata dává smysl — ale jako vědomá, malá pojistka, ne jako sázka na rekord. Zlato má své místo. Jen mu to místo dej vědomě — a malé.

A kdybych měl poradit svému osmnáctiletému já, řekl bych mu to samé, co dnes: nejdřív investuj do sebe a do širokých ETF, nech čas a složené úročení dělat tu nejtěžší práci — a zlato si nech až nakonec, jako malou pojistku, která tě má uklidnit, ne obohatit.

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Disclaimer: Článek má čistě informativní charakter a není daňovým ani investičním poradenstvím. Ceny zlata a daňová pravidla se mění — uvedené ceny jsou orientační k datu vydání. Před konkrétním rozhodnutím se vždy poraď s daňovým nebo finančním odborníkem.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytreMěnové riziko a ETF: proč tvůj světový fond kolísá jinak, než čekáš

Držíš světové ETF v dolarech, ale žiješ v korunách. Kurz ti výnos jednou nafoukne, jindy sní. Kdy má měnové zajištění (hedging) smysl a kdy je zbytečné.

Investuj Chytre

Investuj ChytreReforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Reforma penzijního spoření 2026 přináší povinný příspěvek zaměstnavatele, nižší poplatky i dvojnásobnou státní podporu pro mladé. Zjisti, co se přesně mění, kdo na to má nárok a jak kombinovat penzijko s autoinvestem do ETF.

Investuj Chytre

Investuj ChytreČeské dividendové akcie 2026: Jak si vybudovat pasivní příjem z ČEZ, KB a Monety (a kolik kapitálu na to potřebuješ)

Pražská burza nabízí dividendové výnosy 4,5–5,8 % — jedny z nejvyšších v Evropě. Přesto ji Češi ignorují. Zjisti, kolik kapitálu potřebuješ na pasivní příjem z ČEZ, KB a Monety, jak funguje 15% srážková daň a proč globální ETF stejně zůstávají základem portfolia.

Investuj Chytre

Investuj ChytreDaňová revoluce 2026: Akcie bez daně bez limitu

Od 1. ledna 2026 je v Česku zrušen limit 40 milionů Kč na osvobození akcií a ETF od daně. Prodej po 3 letech = 0 Kč daně — bez horního stropu. Vysvětlujeme časový test, kdo těží nejvíc a jak to zohlednit ve svém FIRE plánu.

Investuj Chytre

Investuj ChytreKrypto a daně 2026: Nová pravidla DAC8, kdy platit a kdy ne (a proč já osobně zůstávám u ETF)

Zdanění kryptoměn 2026 přináší tři legální cesty k nulové dani a směrnici DAC8, která od ledna odhalí finanční správě každou transakci. Jak se připravit — a proč osobně zůstávám hlavně u akumulačních ETF.