Daňová revoluce 2026: Akcie bez daně bez limitu

Prodáš ETF za 50 milionů korun. Zaplatíš 0 Kč daně.

Tohle není mezera v zákoně. Není to daňový únik. Od 1. ledna 2026 je to v Česku naprosto legální — a přesně to se stalo s osvobozením akcií od daně 2026. Senát navrhl zrušení absurdního stropu 40 milionů korun, Sněmovna kývla, a investoři dostali jednu z nejlepších zpráv za poslední roky.

Já osobně to považuju za tichý průlom. Ne proto, že se moje portfolio hned přes noc zdraží. Ale proto, že tohle pravidlo mění výpočty pro každého, kdo přemýšlí o finanční nezávislosti v Česku.

V tomhle článku ti vysvětlím přesně, co se změnilo, jak to funguje v praxi s konkrétními čísly v Kč a jak to zohledníš ve svém vlastním plánu — ať už máš portfolio za 200 tisíc nebo za 20 milionů.

Jsi-li nový v investování

Pokud teprve začínáš a chceš nejdřív pochopit základy:

- Investování jednoduše — co to je a proč s tím začít

- Daňové výhody pro investory v ČR — přehled všech legálních výhod

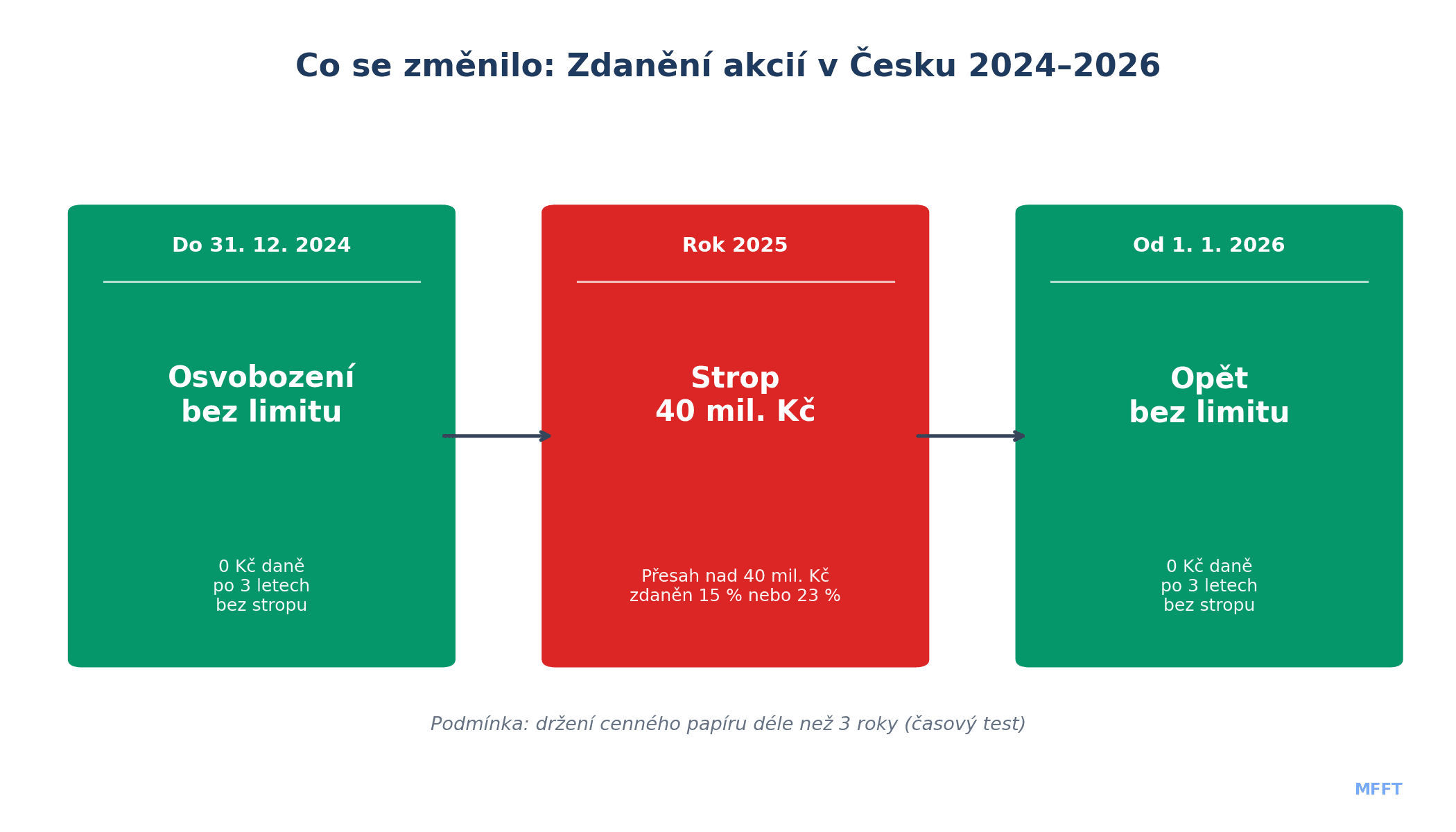

Co se změnilo od 1. ledna 2026: Konec limitu 40 milionů

Aby sis to správně zařadil do kontextu, potřebuješ vědět, jak se česká daňová pravidla v posledních dvou letech točila.

Do konce roku 2024 platilo prosté pravidlo: držíš akcie nebo ETF déle než 3 roky, prodej je od daně z příjmů zcela osvobozen. Bez horního stropu. Bylo to elegantní a jednoduché.

Pak přišel rok 2025. Konsolidační balíček zavedl strop 40 milionů korun ročně — příjmy do tohoto limitu byly osvobozeny, přesah se zdaňoval sazbou 15 % nebo 23 %. V teorii "zdanění bohatých", v praxi ale problém: limit šlo poměrně snadno obcházet (rozložení splátek do více let, earn-out struktury), necílil správně a hlavně brzdil prodeje rodinných firem a investiční ekosystém.

Od 1. ledna 2026 se zákonodárci nadechli a limit zrušili. Vrátili jsme se k logice roku 2024 — ale s jednou zásadní výjimkou, o které si řekneme za chvíli.

Právní základ: § 4 odst. 1 písm. t) zákona o daních z příjmů, novelizovaný s účinností od 1. 1. 2026.

Jak funguje časový test a osvobození akcií od daně 2026

Tady je jádro celé věci. Osvobození akcií od daně 2026 stojí na jedné podmínce — splnit tzv. časový test.

Pravidlo je jednoduché: koupíš cenný papír (akcii, ETF, podílový list) a držíš ho déle než 3 roky. Prodej = 0 Kč daně. Bez ohledu na to, kolik vyděláš.

Několik věcí, které je důležité chápat správně:

Každý nákup má vlastní hodiny. Pravidelně investuješ a každý měsíc koupíš ETF za 5 000 Kč? Každý z těch nákupů začíná svůj vlastní 3letý běh. Nákup z dubna 2022 splní časový test v dubnu 2025. Nákup z dubna 2023 splní test v dubnu 2026. A tak dál.

Počítají se kalendářní dny. Koupil jsi 15. března 2022? Prodáváš 16. března 2025? Splněno. Prodáváš 14. března 2025? Nesplněno — jeden den ti chybí.

Akcií jsi nakoupil víckrát za různé ceny? Při prodeji se typicky používá metoda FIFO (first in, first out) — prodáváš nejstarší kusy jako první. Nejstarší kusy jsou zpravidla i ty, které už splnily 3letý test.

Pojďme si to ověřit na příkladu.

Příklad: Jana a její ETF s autoinvestem

Jana začala investovat v lednu 2022 — nastavila si autoinvest 5 000 Kč měsíčně do globálního akumulačního ETF.

V lednu 2025 (3 roky od prvního nákupu) prodá část portfolia za 200 000 Kč. Časový test splněn pro všechny nákupy do ledna 2022.

Daň? 0 Kč.

Tenhle příklad platil stejně v roce 2025 i v roce 2026 — protože Janino portfolio je pod 40 miliony. Ale pro Tomáše z následujícího příkladu je rozdíl obrovský.

Příklad: Tomáš a portfolio přes 40 milionů

Tomáš investoval systematicky od roku 2019. V roce 2026 prodává ETF za 50 milionů korun. Časový test 3 let splněn.

V roce 2025: Osvobozeno 40 milionů, z přesahu 10 milionů platí 23 % daň = 2 300 000 Kč.

V roce 2026: Osvobozeno celých 50 milionů = 0 Kč daně.

Tomášova úspora díky nové změně: 2 300 000 Kč za jeden prodej.

Kdo z nové změny těží nejvíc?

Budu upřímný: naprostá většina českých investorů tuhle změnu na vlastní daňové přiznání nepocítí. Proč? Protože portfolio za 40 milionů korun mají v Česku jedinci, o kterých statisticky moc nevíme — ale není jich mnoho.

Průměrný český investor (750 000+ aktivních brokerových účtů v únoru 2026) má portfolio v řádu stovek tisíc až jednotek milionů korun. Pro ně byl strop 40 milionů vždy vzdálená číslovka.

Kde má ale změna skutečný a okamžitý dopad:

- Podnikatelé prodávající obchodní podíl. Chceš prodat s.r.o. za 80 milionů? Po 5 letech držení = 0 Kč daně (dříve bys zaplatil z přesahu 40 milionů přes 9 milionů korun).

- Investoři s dlouhodobým ETF portfoliem 5+ milionů. Nenarážejí na limit dnes, ale za 10 let mohou. Tenhle zákon jim garantuje, že nebudou muset portfolio "krájet" do tranší.

- Czech FIRE komunita. Plánuješ odejít do finanční nezávislosti s portfoliem 8–15 milionů? Výběry 300–500 tisíc ročně = plně bez daně, ale i budoucí větší prodeje (třeba při koupi nemovitosti) jsou bez stropu.

- Dědické a rodinné scénáře. Zdědíš akcie po rodičích s hodnotou přes 40 milionů? Daňové osvobození po splnění časového testu nyní platí bez limitu.

Pro drobné investory je tato změna dobrá zpráva do budoucna: nezávisle na tom, jak tvoje portfolio poroste, pravidla zůstávají jednoduchá a předvídatelná.

Výjimka, na kterou si dej pozor: Kryptoměny strop stále mají

Tady je ta "jedna výjimka", o které jsem mluvil na začátku. A je podstatná.

Kryptoaktiva mají i od roku 2026 zachovaný strop 40 milionů korun.

Srovnejme to vedle sebe:

| Akcie a ETF (2026) | Kryptoaktiva (2026) | |

|---|---|---|

| Časový test | 3 roky | 3 roky |

| Strop osvobození po časovém testu | Žádný (neomezený) | 40 milionů Kč/rok |

| Přesah nad strop | Neexistuje | Zdaněn 15 % nebo 23 % |

| Hodnotový test (malý příjem) | 100 000 Kč/rok | 100 000 Kč/rok |

Proč ta asymetrie? Zákonodárci záměrně vnímají kryptoaktiva jako spekulativnější třídu aktiv. Možná to časem změní, možná ne — ale zatím to tak je.

Praktický dopad: Petr prodá Bitcoin za 60 milionů Kč po 4 letech. Osvobozeno je 40 milionů, ze zbylých 20 milionů zaplatí 15 % = 3 000 000 Kč daně. Kdyby místo Bitcoinu prodal globální ETF za stejnou částku? 0 Kč daně.

Já osobně držím v kryptu 1–3 % portfolia, zbytek jsou globální akumulační ETF. Tenhle daňový rozdíl je jedním z důvodů, proč to tak mám. Pokud chceš pochopit celou logiku zdanění krypta, mám na to samostatný článek: Krypto a daně 2026.

Oznamovací povinnost: Nulová daň neznamená žádné papírování

Tady dělá hodně lidí chybu. Myslí si: "Daň je nula, tak nic hlásit nemusím." To není úplně pravda.

Pokud tvůj osvobozený příjem z prodeje cenných papírů přesáhne 5 milionů Kč za rok, musíš to oznámit finančnímu úřadu.

Ano, i když daň = 0 Kč. Jde o tzv. Oznámení o osvobozených příjmech.

Praktické podrobnosti:

- Oznamuje se každý typ osvobozeného příjmu zvlášť (akcie zvlášť, podíly v s.r.o. zvlášť)

- Lhůta: do 1. dubna roku po prodeji (nejde prodloužit)

- Forma: elektronicky přes Daňový portál, nebo papírový formulář

- Sankce za nesplnění: pokuta až 15 % z hodnoty neohlášeného příjmu — a to i při nulové dani

Příklad: V roce 2026 prodáš ETF za 7 milionů Kč. Časový test splněn, daň = 0 Kč. Do 1. dubna 2027 podáváš oznámení finančnímu úřadu s informací "osvobozený příjem 7 000 000 Kč z prodeje cenných papírů". Platíš 0 Kč. Oznámení podáváš jen formálně — ale musíš ho podat.

Pokud prodáváš méně než 5 milionů Kč ročně a časový test splníš, nepotřebuješ žádné oznámení ani daňové přiznání (za předpokladu, že nemáš jiné zdanitelné příjmy nad rámec zaměstnaneckého).

Praktický průvodce: Jak si naplánovat prodeje pro nulovou daň

Teorie je jasná. Pojďme k praxi — jak to celé organizovat, aby ses nechytil za hlavu u daňového přiznání.

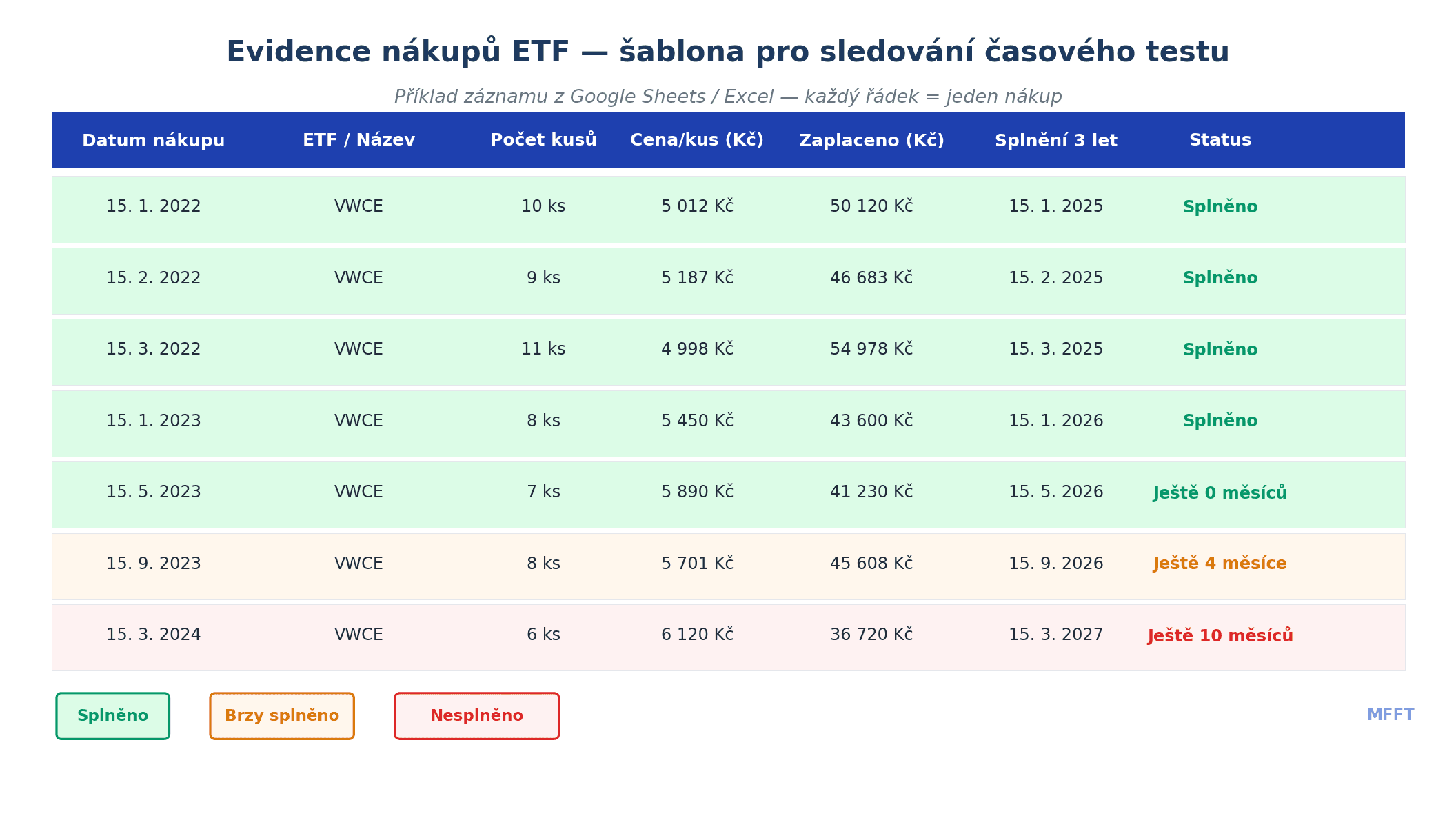

Krok 1: Veď si evidenci každého nákupu

Každý nákup = jeden řádek v tabulce. Zaznamenáš:

- Datum nákupu

- Počet kusů

- Cenu za kus (v Kč)

- Celkovou zaplacenou částku (vč. poplatků)

- Datum, kdy uplyne 3 roky = datum "bezpečného" prodeje

Pokud investuješ přes autoinvest (Portu, Fondee, XTB nebo podobně), každý měsíc přibude nový řádek. Za 3 roky to bude 36 řádků — zvládnutelné.

Krok 2: Drž doklady minimálně 10 let

Finanční správa může kontrolovat zpětně. Potvrzení obchodů (výpisy) z brokera si stáhni do PDF a ulož buď do cloudu nebo externího disku. Nejen pro daňové přiznání, ale i pro oznámení o osvobozených příjmech.

Krok 3: Při prodeji vždy prodávej nejstarší kusy jako první

Metoda FIFO: nejstarší nákup prodáváš první. Nejstarší kusy jsou nejpravděpodobněji ty, které 3letý test splnily. Většina brokerů FIFO aplikuje automaticky, ale ověř si to u svého konkrétního brokera.

Krok 4: Hodnotový test jako záchrana při nedočkavosti

Pokud potřebuješ peníze a 3letý test ještě nesplnil, použij hodnotový test: celkové příjmy z prodeje cenných papírů do 100 000 Kč za rok jsou osvobozeny i bez časového testu.

Pozor: jedná se o příjmy (tržby), ne o zisk. Prodáš ETF za 90 000 Kč? Osvobozeno, i když jsi za ně platil 70 000 Kč. Prodáš za 110 000 Kč? Celý zisk se zdaňuje.

Krok 5: Při velkých prodeji počítej s oznamovací povinností

Plánuješ prodat přes 5 milionů? Poznač si do kalendáře: "Do 1. dubna podat oznámení finančnímu úřadu." Je to jednoduchý formulář, ale nesmíš ho zapomenout.

Pro přehled všech dostupných platforem, kde si budeš vést evidenci nákupů, se podívej na srovnání investičních platforem v ČR.

Co to znamená pro tvoji FIRE strategii v Česku

Tohle je ta část, která mě osobně nejvíc baví. Spojení osvobození akcií od daně 2026 s FIRE filozofií.

Základní logika Czech FIRE je dnes mimořádně čistá:

- Pravidelně investuješ do akumulačního globálního ETF (autoinvest, DCA)

- Po 3 letech od každého nákupu je příslušná část portfolia "daňově zralá"

- Když dosáhneš finanční nezávislosti a začneš vybírat, vybíráš z "zralých" kusů = 0 Kč daně

- Neexistuje žádný strop — i kdyby tvoje portfolio vyrostlo na 15 nebo 20 milionů, pravidla jsou stejná

Pojďme si to ukázat na konkrétním čísle.

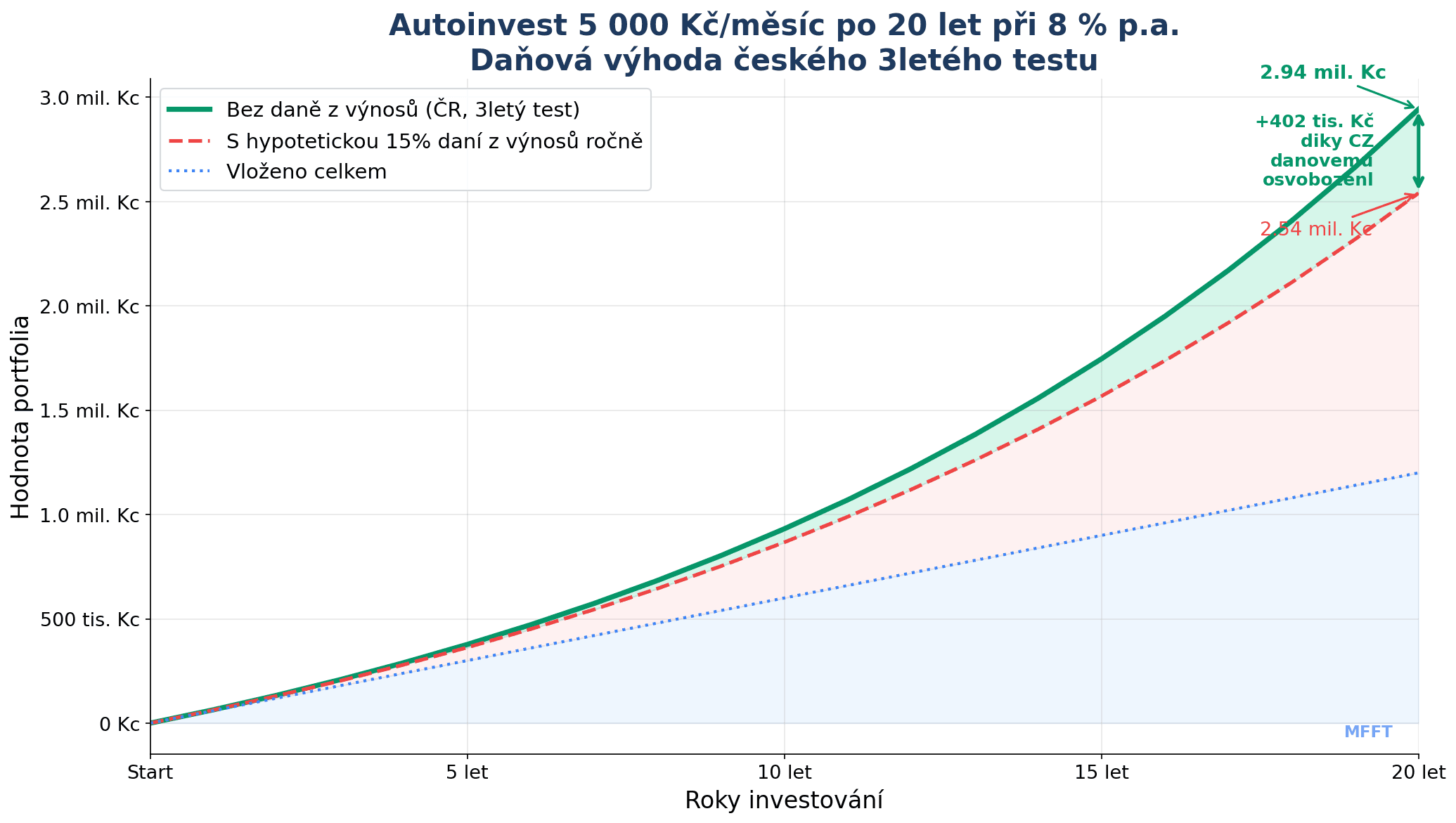

Příklad: FIRE portfolio 8 milionů Kč

Máš naspořeno 8 milionů Kč v akumulačním ETF, vše nakoupeno před více než 3 lety. Plánuješ vybírat 4 % ročně = 320 000 Kč.

V roce 2025 by ses při takovém výběru ani nesnažil limit 40 milionů dostat — byl jsi bezpečně pod ním. V roce 2026 je to stejné. Ale jistota, že pravidlo nebude měněno a strop nebude znovu zaveden (minimálně ne v tomhle volebním období), ti dává klid při plánování.

A pro větší portfolia to platí dvojnásob. Někdo, kdo pracuje na FIRE 15–20 let s pravidelnou investicí 15 000–20 000 Kč měsíčně, může realisticky dosáhnout portfolia 10–20 milionů korun. Dříve mu hrozilo, že při odchodu do FIRE a prodeji větší části portfolia (třeba kvůli koupi domu) narazí na limit. Teď narazí na nulu.

Pokud chceš pochopit, jak vypadá celá cesta k finanční nezávislosti v českém kontextu, přečti si můj článek o FIRE v České republice.

Nejčastější chyby a mýty kolem daní z investic v Česku

Tady mi nech projít pět omylů, které slýchám nejčastěji.

Mýtus 1: "Dividendy jsou taky osvobozeny po 3 letech."

Nepravda. Dividendy jsou od akumulačního ETF osvobozeny z úplně jiného důvodu — fond je reinvestuje automaticky, takže jako investor žádný dividendový příjem nerealizuješ. Ale pokud držíš distribuční ETF, které vyplácí dividendy přímo na tvůj účet, ty se daní 15 % každý rok — bez ohledu na délku držení. Proto já osobně preferuju akumulační ETF: žádná průběžná daň, vše pracuje v složeném úročení až do okamžiku prodeje.

Mýtus 2: "Musím podávat daňové přiznání, i když mám daň nula."

Závisí na situaci. Pokud máš jen zaměstnanecký příjem (zaměstnavatel odvádí zálohy) a prodej akcií s časovým testem pod 5 milionů Kč ročně, daňové přiznání nepodáváš. Ale pokud máš osvobozené příjmy nad 5 milionů, povinné je oznámení (ne přiznání) — viz výše.

Mýtus 3: "DIP a DPP fungují stejně jako přímé investování do ETF."

Mají jiná pravidla. DIP (Dlouhodobý investiční produkt) nabízí odpočet příspěvků ze základu daně až 48 000 Kč ročně, ale výběr je možný nejdříve po 10 letech od 60 let věku. Je to skvělý doplněk — ale ne náhrada za přímé investování do ETF, kde máš peníze přístupné kdykoli (s respektováním 3letého testu). Podrobnosti o DIP v mém samostatném článku: DIP — dlouhodobý investiční produkt.

Mýtus 4: "Zahraniční ETF se zdaňuje jinak než české akcie."

Nepravda. Česká legislativa nerozlišuje mezi domácími a zahraničními cennými papíry při aplikaci časového testu. ETF kotované v Dublinu, Lucembursku nebo Amsterdamu mají stejný 3letý test jako česká akcie kótovaná na BCPP.

Mýtus 5: "Strop 40 milionů byl zrušen, takže ani daňové přiznání nemusím podávat."

Jak říkám výše — pozor na oznamovací povinnost při příjmech nad 5 milionů. A navíc: pokud máš zdanitelné příjmy z jiných zdrojů (nájem, podnikání, kapitálové příjmy z distribučních ETF), povinnost podat přiznání zůstává.

Česká republika — investiční ráj v srdci Evropy

Rád si to pravidelně připomínám: Česká republika je jednou z mála zemí EU, kde je možné dosáhnout 0 % daně z kapitálových výnosů. A od roku 2026 to platí bez stropu.

Průměrná daň z kapitálových výnosů v EU se pohybuje kolem 17–18 %. Srovnejme:

- Česká republika: 0 % po 3 letech (bez limitu od 2026)

- Slovensko: 0 % po 1 roce (ještě lepší, ale bez omezení na krypto)

- Německo: 26,375 % vždy (bez výjimky)

- Francie: 30 % (Flat Tax)

- Polsko: 19 % vždy

Zatímco Němci ze zisku 1 milion korun odevzdají přes čtvrt milionu státu, český investor zaplatí po splnění časového testu nulu. To je obrovský rozdíl v složeném efektu za 20–30 let.

Pokud investuješ a hledáš nejlepší světová ETF — česká kombinace nulové daně a přístupu k levným globálním fondům je v Evropě výjimečná.

Shrnutí: Využij osvobození akcií od daně 2026 naplno

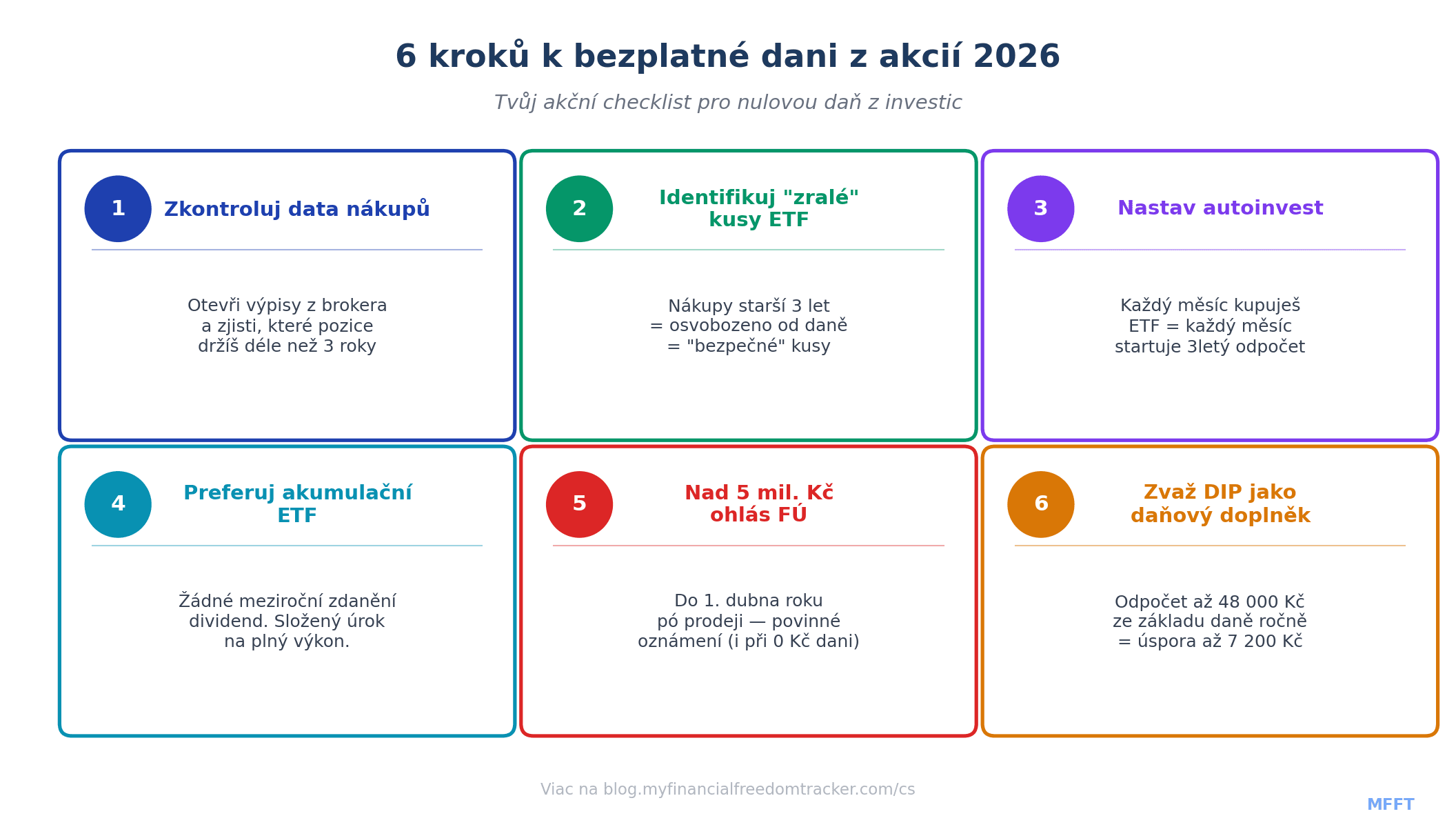

Pojďme to celé zabalit do konkrétního checklistu. Ne teorie — co dělat hned.

1. Zkontroluj svou evidenci nákupů. Otevři výpisy z brokera a podívej se, které pozice máš déle než 3 roky. To jsou tvoje "bezpečné" kusy — prodej = 0 Kč daně.

2. Identifikuj co v roce 2026 teprve splní test. Nákupy z let 2023–2024 se postupně "zrají". Udělej si seznam dat, kdy který nákup splní 3letý test.

3. Nastav si (nebo zkontroluj) autoinvest. Každý měsíc nakoupené ETF automaticky začíná svůj 3letý odpočet. Čím dříve začneš, tím dříve máš první "bezpečné" kusy. Podrobnosti v článku o automatizovaném investování.

4. Přejdi na akumulační ETF místo distribučních. Žádné meziroční zdanění dividend. Složené úročení pracuje na plný výkon. Po 3 letech = 0 Kč daně z prodeje.

5. Pokud plánuješ prodej nad 5 milionů Kč, oznám to finančnímu úřadu. Do 1. dubna roku následujícího po prodeji. Jednoduchý formulář, ale sankce za opomenutí jsou vysoké.

6. Zvaž DIP jako doplněk. Odpočet až 48 000 Kč ze základu daně ročně = úspora až 7 200 Kč. Není to alternativa k přímé investici do ETF, ale výhodný doplněk pro ty, kteří chtějí maximalizovat daňovou efektivitu.

Osvobození akcií od daně 2026 není jen dobrá zpráva pro milionáře. Je to potvrzení, že Česká republika má jeden z nejlepších daňových režimů pro dlouhodobé investory v celé Evropě — a že tihle investoři (a to jsi ty, pokud pravidelně investuješ do ETF s autoinvestem) si ho zaslouží.

Pravidlo je jednoduché: kup, drž 3 roky, prodej bez daně. Bez stropu. Bez výjimek (kromě krypta).

Já osobně v tom vidím silný argument, proč stavět finanční nezávislost v Česku přes akumulační ETF s pravidelným investováním. Výnosy jsou globální, poplatky nízké a daně nulové. Lepší kombinaci v Evropě těžko hledáš.

Máš otázku ke svému konkrétnímu portfoliu nebo situaci? Napiš mi do komentářů nebo na e-mail — rád pomohu.

Tento článek má pouze informační charakter a není daňovým poradenstvím. Pro posouzení tvé konkrétní situace doporučuji konzultaci s daňovým poradcem, zejména při příjmech přes 5 milionů Kč nebo při prodeji obchodních podílů.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Investuj Chytre

Investuj ChytrePoplatky za investování: kolik ti fondy potichu seberou za 30 let (spočítal jsem to)

Poplatky za investování jsou tichý žrout výnosu. Drahý bankovní fond ti proti levnému ETF sebere za 30 let přes milion korun. Ukážu ti všechny druhy poplatků včetně měnové konverze a jak přestat přeplácet.

Investuj Chytre

Investuj ChytreMěnové riziko a ETF: proč tvůj světový fond kolísá jinak, než čekáš

Držíš světové ETF v dolarech, ale žiješ v korunách. Kurz ti výnos jednou nafoukne, jindy sní. Kdy má měnové zajištění (hedging) smysl a kdy je zbytečné.

Investuj Chytre

Investuj ChytreInvestice do zlata 2026: vyplatí se teď nakupovat?

Zlato v lednu 2026 vystřelilo přes 5 400 USD a pak spadlo o pětinu. Vyplatí se teď nakupovat? Role zlata, fyzické vs. ETF, české daně — a proč jádro nechávám v ETF.

Investuj Chytre

Investuj ChytreReforma penzijního spoření 2026: Co se mění a jak z toho vytěžit maximum

Reforma penzijního spoření 2026 přináší povinný příspěvek zaměstnavatele, nižší poplatky i dvojnásobnou státní podporu pro mladé. Zjisti, co se přesně mění, kdo na to má nárok a jak kombinovat penzijko s autoinvestem do ETF.

Investuj Chytre

Investuj ChytreČeské dividendové akcie 2026: Jak si vybudovat pasivní příjem z ČEZ, KB a Monety (a kolik kapitálu na to potřebuješ)

Pražská burza nabízí dividendové výnosy 4,5–5,8 % — jedny z nejvyšších v Evropě. Přesto ji Češi ignorují. Zjisti, kolik kapitálu potřebuješ na pasivní příjem z ČEZ, KB a Monety, jak funguje 15% srážková daň a proč globální ETF stejně zůstávají základem portfolia.