Důchody v Česku: Vyjdou i na tebe?

Jsi-li nový ve světě investování

Pokud teprve začínáš a nevíš, co je investování nebo proč je důležité:

- Co je investování — základy investování v kostce

- Inflace: Tichý zloděj — proč peníze na účtu ztrácejí hodnotu

Řeknu ti něco, co nechceš slyšet.

Ten důchod, na který počítáš? Nejspíš nebude stačit.

Ale klid. Tohle není článek plný paniky. Je to článek o tom, že máš čas, máš možnosti — a co s tím můžeš udělat.

Jak funguje český důchod?

Představ si štafetový závod.

Ty teď běžíš a část tvé výplaty jde na důchody pro ty, kteří už doběhli. Až doběhneš ty, budou platit ti za tebou.

Tomuhle se říká průběžný systém (PAYGO) — z anglického „Pay As You Go". Neexistuje žádný „tvůj účet", kde by ti peníze čekaly. Dnešní pracující platí dnešní důchodce.

| Co | Kolik |

|---|---|

| Příspěvky na důchod | 28 % hrubé mzdy |

| Průměrný důchod (2025) | ~21 000 Kč měsíčně |

| Náhradový poměr | ~45 % předchozího platu |

Když celý život vyděláváš průměrnou mzdu (~46 000 Kč), v důchodu dostaneš zhruba polovinu.

A teď ta klíčová otázka: Co když těch běžců za tebou bude málo?

Proč je systém pod tlakem

Jednoduchá matematika:

Počet pracujících × jejich odvody = peníze na důchody

Dnes 3 pracující platí důchod 1 důchodci. Systém funguje.

Za 25 let? Na 1 důchodce budou připadat jen 2 pracující.

Husákovy děti — česká časovaná bomba

V 70. letech zažilo Československo obrovský baby boom. Rok 1974 = 194 000 narozených dětí — absolutní rekord.

Této generaci se říká „Husákovy děti". Dnes je jim kolem padesáti. Tvoří páteř české ekonomiky.

Problém? Za 10–15 let půjdou do důchodu. A za nimi není skoro nikdo.

| Rok | Narozených dětí |

|---|---|

| 1974 | 194 000 (rekord) |

| 2008 | 120 000 |

| 2024 | 84 311 (minimum od 1806) |

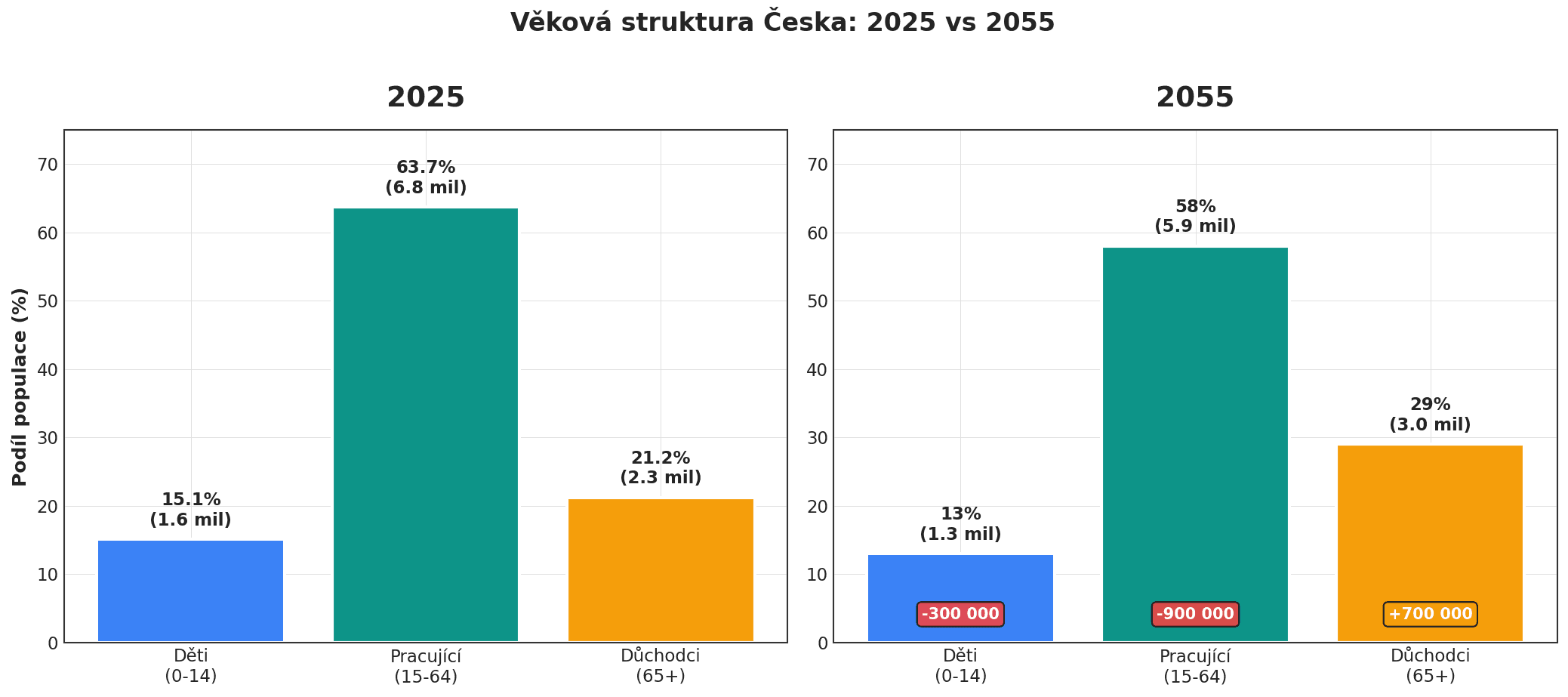

Do roku 2055 bude o 900 000 méně pracujících a o 700 000 více důchodců. To je 1,6 milionu lidí na „špatnou stranu" rovnice.

Co to znamená pro tebe

Optimistický scénář: Stát udrží důchody na 45 %, ale zaplatíš vyššími daněmi.

Realistický scénář: Důchody klesnou na 35–40 %. Budeš potřebovat vlastní úspory.

Pesimistický scénář: Kombinace nižších důchodů, vyšších daní a práce do 70 let.

Ve všech scénářích platí: Čím víc se připravíš sám, tím líp na tom budeš.

Co můžeš udělat (konkrétně)

Teď ta dobrá část. Máš nástroje, které dřívější generace neměly.

1. Penzijní spoření (DPS)

Necelé 4 miliony Čechů má penzijko. Stát ti přispívá až 340 Kč měsíčně a můžeš si odečíst až 48 000 Kč ročně od základu daně (= úspora 7 200 Kč).

👉 Podrobný rozbor: Penzijko v Česku: Je to past?

2. DIP (Dlouhodobý investiční produkt)

Od 2024 můžeš investovat do ETF a akcií s daňovou úlevou. Větší flexibilita než penzijko, stejný daňový odpočet.

👉 Kompletní průvodce: DIP v Česku: Daňový jackpot nebo past?

3. Příspěvek zaměstnavatele

Zaměstnavatel ti může přispívat až 50 000 Kč ročně bez daní a odvodů. Zeptej se v práci — na DIP nebo DPS.

4. Vlastní investiční účet

Nabízí nejvíce flexibility a kontroly. Žádné příspěvky ani daňové úlevy při vkladu, ale po 3 letech držení 0 % daň z výnosů.

👉 Základy: Co je investování

Co dělají jinde (a co to znamená)

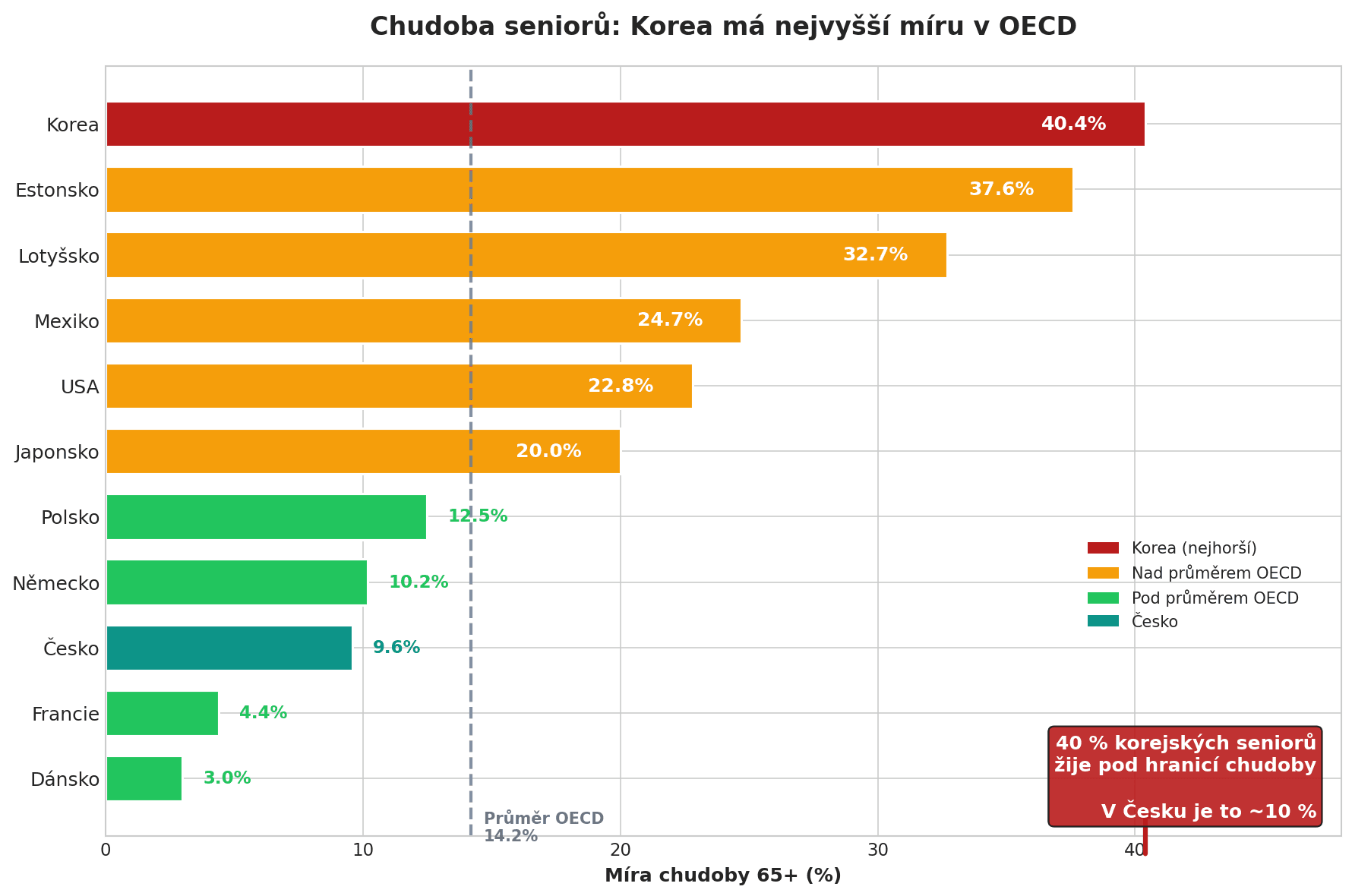

Korea má nejnižší porodnost na světě — 0,72 dítěte na ženu. Polovina české hodnoty.

Důsledky? 40 % Korejců nad 65 let žije v chudobě. Nejvíc ze všech vyspělých zemí.

Česko zatím není Korea. Ale směřujeme podobným směrem — jen s 20letým zpožděním.

Reforma 2024: Zachrání nás?

Vláda na situaci reagovala:

- Důchodový věk roste na 67 let (pro narozené po 1988)

- Důchody budou o trochu nižší (sazba klesne z 1,5 % na 1,45 %)

- Minimální důchod se zdvojnásobí (9 800 Kč od 2026)

Reforma pomůže, ale nevyřeší základní problém — demografii. Jen kupuje čas.

Závěr

Silné generace odejdou do důchodu. Za nimi přichází mnohem menší generace. Poměr pracujících k důchodcům se zhorší.

Státní důchod bude pod tlakem. To není pesimismus — je to realita.

Ale ty máš čas se připravit.

Lepší je být připraven a nepotřebovat to, než nemít nic.

Kam dál?

Chceš začít spořit na důchod chytřeji?

- Penzijko v Česku: Je to past? — podrobný rozbor výhod a nevýhod

- DIP: Daňový jackpot nebo past? — alternativa s větší flexibilitou

- FIRE v Česku — cesta k finanční nezávislosti

Máš otázky? Napiš mi na dennis.vymer@myfinancialfreedomtracker.com.

Zůstaňte v Obraze

Dostávejte oznámení o nových článcích.

Připraveni To Aplikovat?

Začněte sledovat své finance ještě dnes a uveďte tyto tipy do praxe.

- Import bankovních výpisů za sekundy

- AI kategorizace

- Krásné vizualizace

- Nastavte a sledujte finanční cíle

Související články

Ovladni Sve Penize

Ovladni Sve PenizeInvestiční životní pojištění: spočítal jsem, kolik ti sežere za 30 let (a proč pojištění a investici držím zvlášť)

Ovladni Sve Penize

Ovladni Sve PenizeNájem, nebo koupě bytu v roce 2026? Spočítal jsem si to a odpověď mě naštvala

V roce 2026 vyjde splátka hypotéky o 15-30 % dráž než nájem. Spočítal jsem si nájem vs koupě bytu bez emocí: kdy koupit, kdy zůstat v nájmu a investovat rozdíl do ETF (a proč je časový test důležitý).

Ovladni Sve Penize

Ovladni Sve PenizeNouzový fond 2026: Kolik mít, kde ho uložit a jak ho vybudovat

Jen třetina Čechů má nouzový fond na 3 měsíce. Zjisti, kolik přesně potřebuješ, kde to v roce 2026 uložit (spořicí účet, Flexi Bond nebo státní dluhopis bez daně?) a jak začít od nuly krok za krokem.

Ovladni Sve Penize

Ovladni Sve PenizeAI a vaše peníze: Jak používat umělou inteligenci k řízení financí

AI už není věc budoucnosti — je součástí vaší každodenní správy peněz. Od detekce podvodů v bankách přes kategorizaci výdajů až po daňové asistenty. Jak ji používat bezpečně a efektivně.

Ovladni Sve Penize

Ovladni Sve PenizeRefinancování hypotéky 2026: Masivní vlna roste. Jak ušetřit desítky tisíc korun

Česko čeká rekordní vlna refinancování hypoték v objemu 460 miliard korun. Zjisti, jak se připravit 6 měsíců předem, jak vyjednat se bankami a konkrétní strategie na úsporu desítek tisíc korun v životnosti hypotéky.